電子發燒友App

電子發燒友App

新能源汽車補貼退坡政策落定,靠著財政補貼混日子的時代將成為過去。

3月26日,財政部、工業和信息化部、科技部、發展改革委聯合發布《關于進一步完善新能源汽車推廣應用財政補貼政策的通知》,據新政規定,2019年補貼標準在2018年基礎上退坡超過50%,取消地補,并設置三個月過渡期。

新政出臺,迅即引發市場的高度關注,部分人士對車企的盈利能力提出擔憂。持相反觀點的人士則認為,2018年補貼下滑也非常嚴重,但新能源汽車市場表現卻遠超行業預期。

退坡加速行業洗牌出清,多家證券機構紛紛看好龍頭企業

近年來,由于新能源汽車的補貼誘惑和資本的爭相涌入,眾多“造車新勢力”聲勢浩大加入造車隊列,讓新能源汽車市場變得空前繁榮。

然而,理想很豐滿,現實很骨感。特斯拉作為新能源汽車領域首屈一指的公司,卻難逃連年虧損的命運。據創始人馬斯克透露,2019年一季度特斯拉仍然盈利無望,二季度可能也會繼續虧損。

反觀數百家企業風風火火喊造車,或許能夠借助補貼的“東風”渾水摸魚,但由于造車行業門檻高,一旦到了補貼退坡的時候,新能源車企的利潤空間將被壓縮。

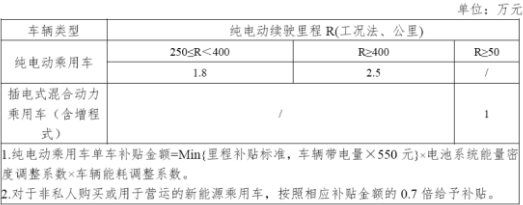

以續航里程400公里的車型為例,國補為2.5萬元(較2018年下降2.5萬元),取消地補,轉為“用于支持充電(加氫)基礎設施‘短板’建設和配套運營服務等方面”。

與此同時,《通知》明確指出,“優化技術指標,堅持‘扶優扶強’,穩步提高新能源汽車動力電池系統能量密度門檻要求,適度提高新能源汽車整車能耗要求,提高純電動乘用車續駛里程門檻要求。”

著名財經評論家水皮認為,新能源汽車補貼最終的全面退坡是一個讓魚龍混雜的電動車市場最終水落石出,全面厘清的過程,讓多年鉆研技術、耕耘市場的企業勝出是市場公平正義的體現。

市場分析人士也普遍認為,補貼大幅降低,且各項相關標準持續提升,行業優勝劣汰的機制將越發明顯,行業的大洗牌不可避免。

一方面,退坡政策會刺激一批依賴于補貼的企業倒閉,迅速出清“裸泳者”;相反,強者恒強,頭部企業掌握著核心技術、擁有更強大的產品力以及雄厚的現金流,將在行業洗牌中轉危為機,進一步提升市場的份額。

國金證券表示,補貼退坡將催化競爭及車型分化加劇,預計市場集中度將進一步提升。

渤海證券認為,持續提質降本仍然是新能源汽車產業改善供給、激發終端需求的關鍵,具備技術儲備和客戶渠道優勢的企業將充分受益于市場集中度提升。維持新能源汽車板塊“看好”評級,建議關注優質龍頭企業,推薦比亞迪(002594)、寧德時代(300750)等。

降本增效,比亞迪的成本對沖

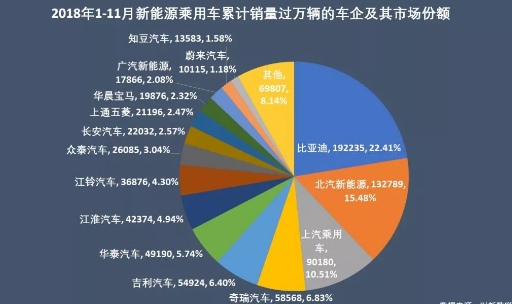

比亞迪是我國新能源汽車的龍頭企業之一,2018年市占率約為20%。補貼退坡的沖擊來勢洶洶,比亞迪能扛得住嗎?

由于比亞迪具備新能源汽車電池、電機、電控及整車制造等核心技術,延伸上下游搭建起造車產業鏈,加上其新能源汽車業務的規模效應,比亞迪能夠有更大的空間攤薄研發和生產成本。

2019年退補新政,對于比亞迪的影響或將小于行業平均水平。

先從占據整車成本30%-50%的動力電池說起。

不少機構對比亞迪表示樂觀,長江證券一份關于比亞迪的研報分析表示,動力電池是品質差異化、成本曲線清晰的高綜合壁壘行業,比亞迪憑借長期的動力電池生產經驗及持續的高研發投入維持技術領先;同時,全產業鏈布局與規模效應奠定成本優勢,長期競爭力突出。

分析人士指出,比亞迪依托在動力電池領域快速擴產和雄厚的技術儲備,支起了一道極為深長的“護城河”,主要體現在以下四個方面:

1.比亞迪可通過提升動力電池能量密度、優化設計理念等優化產品來構建成本優勢、降低生命周期成本;

2.比亞迪目前擁有電池全產業鏈布局,尤其在動力電池的上游原材料方面有深入布局,例如鋰和鈷,以更好把控原材料價格上漲、材料供需等,相對其他企業有更強的抗風險能力;

3.全新動力電池工廠投產采取智能自動化,例如比亞迪青海南川動力電池工廠采用全球領先的超級智能、自動生產線,能夠提高產品的良品率、一致性等,從生產制造環節節省成本;

4.比亞迪有磷酸鐵鋰電池的豐富技術儲備,成本較三元電池更便宜,部分車型通過更換磷酸鐵鋰電池可節省費用,這或將成為比亞迪的選項之一;

對此,比亞迪電池事業群負責人何龍表示,新能源汽車補貼退坡在短期內固然會對行業造成一定沖擊,比亞迪也針對補貼退坡制定了應對措施。

雖然比亞迪暫時未公布成本降幅,但據第三方機構BNEF(Bloomberg New Energy Finance)2018年關于行業電池價格預測數據,電池價格在2018-2019年降幅11.73%,2019-2020年價格降幅9.49%。而比亞迪作為電池龍頭企業之一,相信其在動力電池成本大約能夠實現超越行業平均水平的降幅。

假設一輛10萬元的新能源汽車,以動力電池成本占比30%,2018-2019年電池價格降幅11.73%來計算,光動力電池成本的降幅就有3519元。

與此同時,比亞迪早已提前布局汽車零部件的潛在空間,通過核心零部件的技術升級以及豐富的車型帶來的規模效益降低成本。

例如,比亞迪近期推出全新“e平臺”,通過集成化、模塊化、標準化手段,能夠有效進行集成創新,有效降低零部件的成本,并提升汽車性能。

比亞迪“e平臺”

至于成本造價方面,比亞迪透露,“e平臺”通過將驅動系統的電機、電控和變速器實現3合1,能夠降低33%的成本;將高壓系統的DC-DC、充電器和配電箱的3合1,則能夠有效降低25%的成本,最終達到減少汽車結構組件和零部件裝配,實現顯著的降本增效。

有證券分析師認為,根據行業主流廠家驅動系統和高壓系統的報價來看(非3合1的驅動系統報價介于12000元到16000元;非3合1的高壓系統報價介于5000-7000元),比亞迪3合1的驅動系統和高壓系統,預計較此前非3合1的產品,降低成本4000-10000元/車(不同車型降幅不一)。

除此之外,新能源汽車第二貴的零部件IGBT,其造車成本約為整車的5-10%,在未來幾年全球車規級IGBT市場的供應將愈加緊張,可能會大幅漲價。而比亞迪是國內唯一能夠實現高端IGBT自產自足的車企,對于未來的自身造車成本具有更強的把控能力,更能抵抗補貼退坡的沖擊。

綜合以上分析數據,通過動力電池、驅動系統和高壓系統等新能源汽車核心零部件的成本控制,預計比亞迪大部分新能源汽車的成本可實現萬元左右(甚至更高)的單車降幅,顯著降低補貼退坡的沖擊。

除了降本措施之外,比亞迪近年來也持續發力,全方位多層次地在汽車領域排兵布陣,為其開拓市場打下了堅實基礎。

最顯而易見的,就是比亞迪汽車產品力的自我突破,引進前梅賽德斯-奔馳意大利設計中心負責人Michele Jauch Paganetti和前法拉利外飾總監JuanMa Lopez的加盟,與前奧迪設計總監Wolfgang Egger(沃爾夫岡?艾格)組成了比亞迪的豪華設計團隊。

隨著比亞迪汽車在設計、技術、體驗等多個方面明顯提升,比亞迪汽車的產品力大幅提升,全新一代唐、全新一代宋、元EV等多款車型上市即熱銷,一度供不應求。其中,去年6月底才上市的全新一代唐,最高售價超過三十萬,突破自主品牌天花板。如今,另外兩位汽車設計屆“大腕”的駕臨,比亞迪汽車的“顏值革命”或將掀起新高潮。

與此同時,比亞迪不斷推出新產品系列,以多元化的產品矩陣聚焦目標用戶群體,覆蓋更廣泛的細分市場。

3月28日,比亞迪一口氣推出9款車型,其中不乏市場關注度極高的全新一代唐EV等。

另外,比亞迪2019年也將針對e網推出“e系列”產品,該系列將針對不同的用戶群體,規劃布局不同產品品類,推出S2、S3、S5、e1、e2、e3、e5和e6等多款車型,形成e系列的完整產品矩陣,更好地覆蓋純電動汽車用戶對多個細分市場的產品需求。

除此之外,比亞迪多年來始終堅持混動+純電“兩條腿走路”的方針,且插混車型銷量占比亞迪新能源汽車總銷量的比重超過50%。由于歷來插混車型得到的補貼額度遠低于純電動車型。因此,當補貼退坡來臨時,同等退坡幅度下受到的直接沖擊反而遠小于純電動車型,為其應對補貼退坡帶來了意想不到的效果。

不可置否的是,行業“政策+市場”雙輪驅動的大勢基本已定,這將在很大程度上緩解補貼退坡的利空,為比亞迪等頭部玩家的發展和布局謀獲更大的斡旋空間。

萬億級新能源汽車市場漸行漸近

補貼退坡,并不意味著國內新能源汽車行業的發展失去了最重要的支撐。

新能源汽車補貼政策,僅是國家對新能源汽車產業組合支持政策的一部分。盡管補貼額度在下滑,但研發環節的研發抵稅、購買環節的免牌照、免購稅、使用環節的限行道路通行權等政策也在逐漸完善。

乘聯會秘書長崔東樹也表示,未來后補貼時代支持政策將以非財政體系為主,重在優化新能源汽車發展環境,包括路權、充電設施、動力電池回收利用等,逐步由補貼政策主導轉向非補貼政策支持。

雖然退坡政策在短期內勢必會給車企帶來陣痛,但一旦邁過了“補貼退坡”的陣痛期,中國新能源汽車的發展將進入一個空前的爆發期。

據工信部、國家發改委、科技部據2017年聯合發布的《汽車產業中長期發展規劃》預計,2025年中國新能源汽車的年產銷量將達到700萬輛,即2019-2025年間的年復合增速為27.82%。

新能源汽車巨大的市場空間,讓眾多國內企業加入,同樣也吸引跨國巨頭的加碼。近日,寶馬集團董事長科魯格、大眾汽車集團CEO迪斯、戴姆勒股份公司董事會主席蔡澈進行了一場40分鐘的電話會議。內容只有一個:未來汽車動力系統要全面實現電動化。

另據中國乘聯會數據顯示,2018年中國新能源汽車的銷量為125.6萬輛,市場滲透率超過4.47%,這意味著成長空間巨大。

更為重要的是,在“汽車行業的未來必然是電動化”已成行業共識的情況下,不到5%的市占率意味著新能源汽車還有超過95%的巨大市場空間。在渡過了此前數年的“萌芽階段”之后,新能源汽車的增速將越來越迅猛。

以智能手機的占有率為例,BI Intelligence指出,從1%到5%,全球市場用了差不多3年的時間,而從5%-20%的飛躍,則僅僅用了四年時間便實現。

回顧中國新能源汽車的發展歷程,從0到1%用了5到10年;但從1%到4%,用時僅短短3年。業內人士認為,在充電基礎設施這一“短板”補齊后,中國新能源汽車將更大規模的爆發,市場滲透率將在2020年達到10%,在2025年達到30%,在2030年達到60%,甚至80%,即2030年中國新能源汽車的產銷量約為1700萬-2400萬輛,是目前的13-20倍。

市場普遍認為新能源汽車是大勢所趨,國家近期也密集釋放出了一系列支持新能源汽車的相關信號,為中國新能源汽車的持續高速發展提供了政策保障。

考慮到在多方力量的共同作用下,2019年,或將是比亞迪發展中一個“危機并存、機大于危”的年份。

工商網監

工商網監

評論