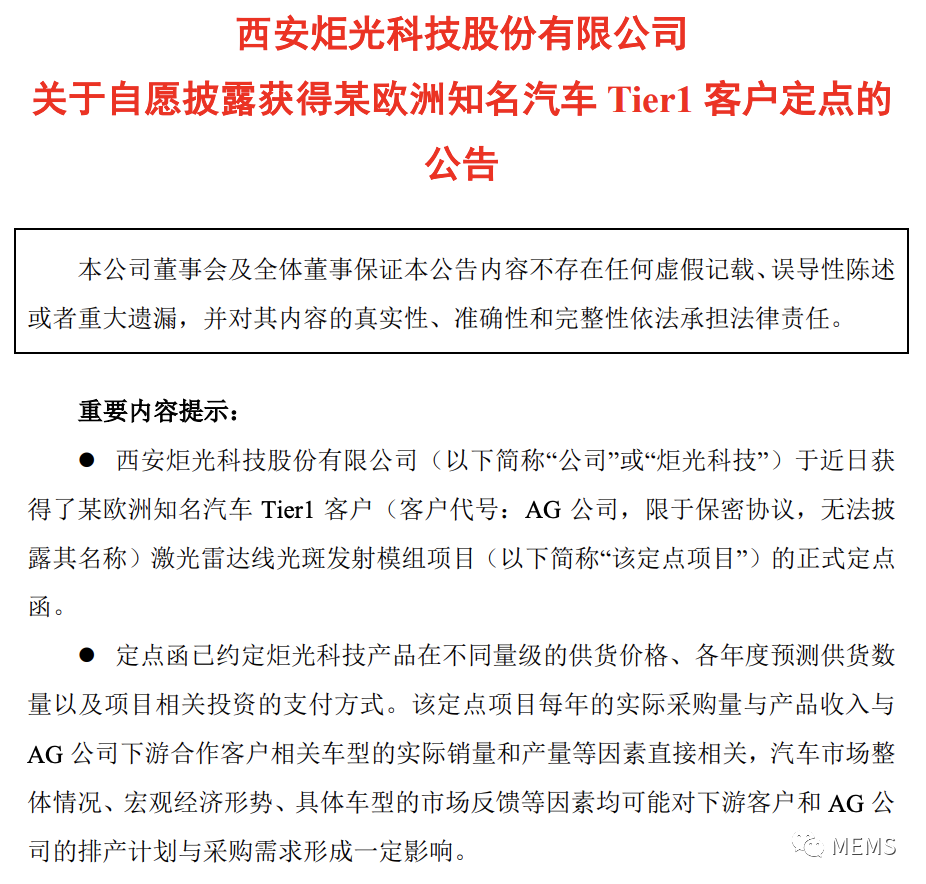

電子發燒友App

電子發燒友App

汽車產業鏈的大變局下,對于傳統Tier1廠商來說,不變革就意味著被革命。

而所有勢不可擋的趨勢和變革背后,又勢必會沖破之前“固若金湯”的傳統汽車供應鏈格局,各個參與者的角色和地位也在急劇變化。

身處轉型深水區,在產業鏈重塑中被賦予新定義的Tier1廠商,不知能否在自我變革中再造新時代的宏圖與偉岸。

?

變革浪潮下,Tier1陷入“掙扎” ? ? 自2020年蔓延全球的缺芯潮以來,汽車行業驚雷不斷。

在長達近2年時間內,全球汽車供應鏈受新冠肺炎疫情影響、國際局勢演變、芯片供應緊張等因素干擾,龐大的制造體系暴露出脆弱的一面,供應鏈安全問題成為汽車行業關注度最高的話題。

今年,汽車芯片自身產能不足的問題并沒有得到實質緩解。據美國交易經紀商Susquehanna Financial Group的數據顯示,今年4、5月芯片交貨時間達到27.1周,創2017年追蹤數據以來的最長期限。

德邦證券統計,今年三季度,海外主流廠商如瑞薩電子、ST、NXP等大廠MCU產品持續緊俏,交期繼續延長,且普遍呈現漲價態勢。反饋到終端市場,AFS數據顯示,受芯片短缺影響,預計今年累計減產量將攀升至382.94萬輛。

可見,一場席卷全球的“缺芯”給汽車行業敲響了警鐘。

站在“后缺芯時代”來看,汽車產業鏈背后不僅僅是短缺的后遺癥,而是從供應鏈、技術、產業規劃等方面正悄悄重塑汽車行業的格局。

這其中非常關鍵的變化是,汽車制造商開始繞過傳統Tier1,直接與芯片廠商進行戰略合作,一方面是為了建立未來穩定的供應鏈關系;另一方面,則是希望深化合作,從需求出發,進行芯片的定制開發,滿足整車電子架構不斷升級背景下的軟硬件高效協同。

對于汽車供應鏈來說,曾經占據產業鏈話語權的Tier1廠商受到的沖擊和挑戰最大,甚至有觀點認為Tier1可能會消失在汽車新四化的浪潮之中。

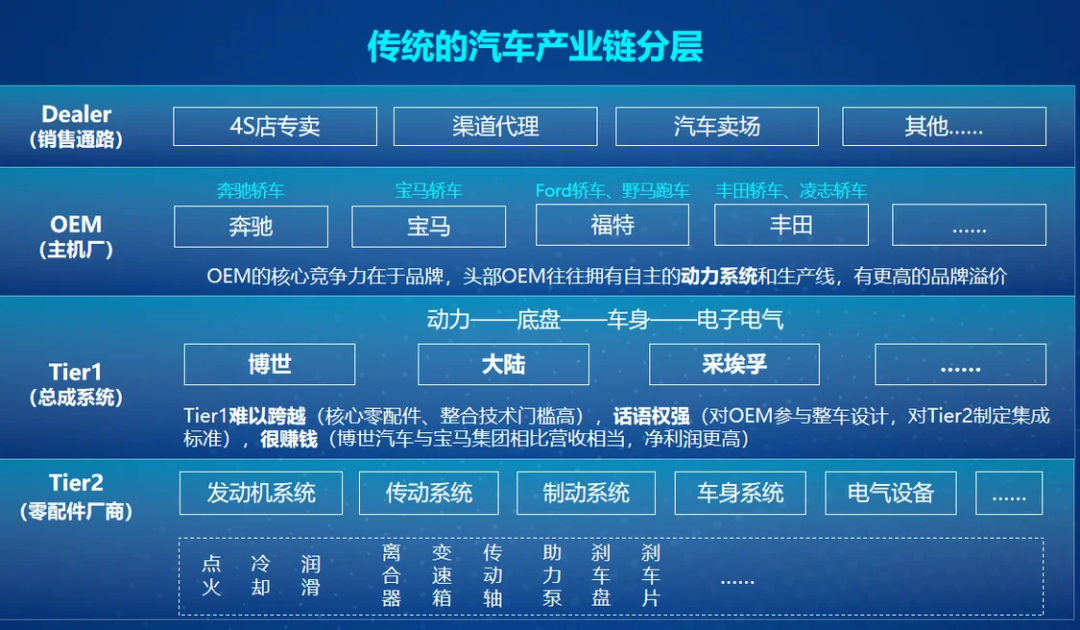

Tier1,即一級供應商,是汽車產業鏈中最具話語權的供應商,其不僅直接向車廠供應總成及模塊,還與車廠相互參與對方的研發和設計,在整車制造過程中參與度最高。

圖源:時代財經

在傳統的供應鏈體系中,芯片廠商需要負責芯片級的功能安全,而從完整計算及域控制器參考設計平臺,到配套軟件、功能安全測試驗證等環節,過去大多數是通過Tier1廠商來完成。

隨著汽車零部件供應商的不斷深化,少數企業壟斷某領域零部件的生產,從而向多家整車制造商供貨。經歷了大浪淘沙的發展,傳統Tier1中博世、大陸、采埃孚、電裝等企業脫穎而出,在汽車產業鏈擁有著絕對的話語權,甚至其開發進度直接決定了車型的研發周期,在議價能力方面也大有“挾諸侯以令天下”之勢。

然而,隨著汽車電子電氣架構的演進、新四化趨勢以及芯片短缺的持續,汽車芯片供應鏈正在發生一些前所未有的變化。

?

?

Tier1 危機? ?

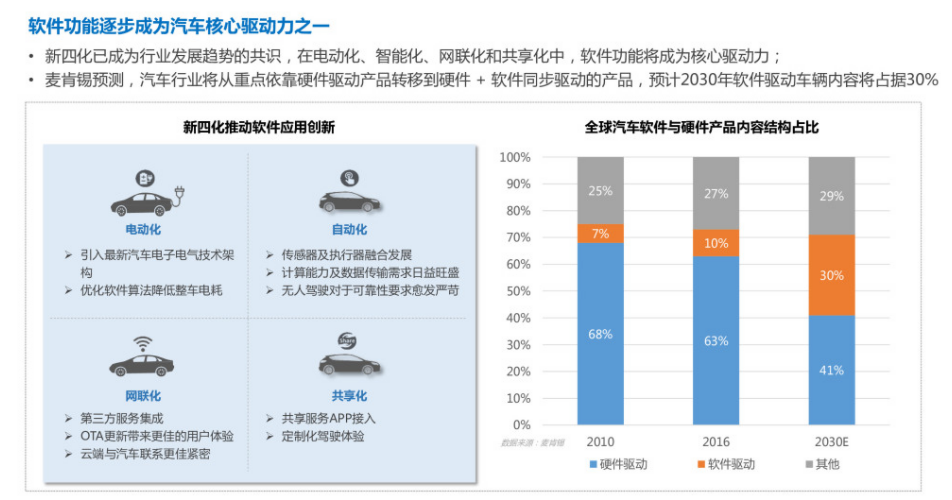

汽車“新四化”即電子化、智能化、網聯化、共享化。“新四化”發展趨勢之下,汽車逐步由機械驅動向軟件驅動過渡,芯片和系統在汽車中占的比重越來越高,汽車市場也成為了半導體行業增長的驅動力之一。

新能源汽車芯片增量結構圖

(圖源:平安證券)

據麥肯錫預測,汽車行業將從重點依靠硬件驅動產品過渡到硬件+軟件同步驅動,預計2030年軟件驅動車輛內容將占據30%,軟件體系的差異化成為汽車價值差異化的關鍵。

軟件功能將逐步成為汽車核心驅動力之一

(圖源:麥肯錫)

這無疑加重了汽車芯片廠商和軟件系統提供商的話語權。同時,全球缺芯的困境,又將汽車產業鏈變革向前重重地推了一把,加重了傳統汽車Tier1的危機。

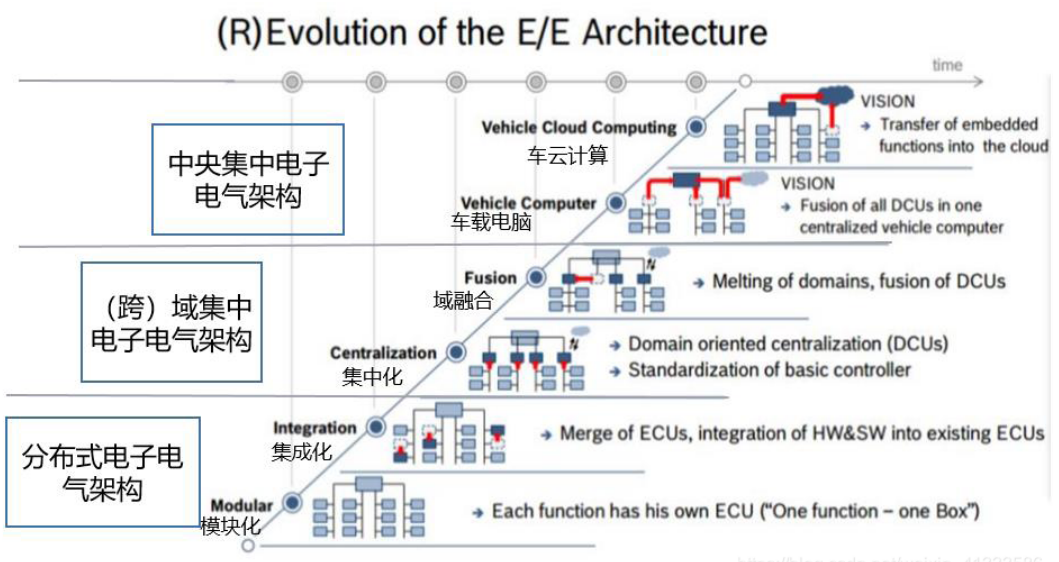

另一方面,電動車和自動駕駛技術席卷整個行業,讓傳統的E/E架構正在快速轉變。過去的分散式ECU演變為一個個域控制器,向未來的中央集權式架構邁進。

汽車電子電氣架構演進圖

(圖源:博世)

這一轉變也加速催化了汽車供應鏈體系的改變,由傳統汽車線性的供應鏈體系向網狀結構轉變。不少車企已開始繞過供應商,開始與上游的芯片、算法供應商達成廣泛合作,自己干起來了原屬于Tier1的活。

車企“牽手”芯片原廠

前不久,德國大眾汽車集團旗下軟件公司CARIAD和ST即將開始合作開發汽車系統級芯片,開創軟件定義汽車合作開發新模式,這一舉措也讓大眾汽車提前數年鎖定汽車芯片供應, 樹立戰略性供應鏈管理新標準。

與此同時,上汽集團與地平線深化合作,圍繞國際領先的智駕以及艙駕融合國產計算平臺項目,瞄準面向未來的大算力芯片及計算平臺,合力推動車規級高性能AI芯片開發應用。在汽車芯片領域,上汽集團已投資地平線、晶晨半導體、芯鈦科技、芯旺微電子等20余家芯片公司,加快汽車芯片產業鏈布局。

7月,廣汽資本也入股了研發汽車高端控制器芯片的旗芯微。作為廣汽集團下屬資本運營和股權投融資平臺,廣汽資本近年來在芯片、智能網聯和新能源領域進行深度布局,先后投資了包括地平線、粵芯半導體、速騰聚創、禾多科技、文遠知行、星河智聯、巨灣技研、中創新航等數十個項目。

今年6月,地平線方面宣布獲得一汽集團的戰略投資,并已完成交割;去年11月,福特汽車宣布,與芯片制造商格芯達成了一項開發芯片的戰略協議。福特汽車方面表示,設計自己的芯片可以改善一些汽車功能,并有可能幫助公司避開未來的芯片短缺局面。

據不完全統計,目前已有吉利、北汽、上汽、一汽、廣汽、通用汽車、大眾集團、福特汽車、理想汽車等數家車企選擇與芯片廠商聯手,布局芯片賽道。

主機廠加碼自研賽道

除了選擇與芯片廠尋求直接合作外,同時也有一些車企加入自研行列,自研芯片、算法和操作系統,以期在芯片供應方面掌握更多主動權。

2021年以來,寶馬、福特、Stellantis NV和通用等主機廠,都在優化芯片供應鏈方面做了主動嘗試。國內車企中,繼比亞迪、吉利、東風等傳統車企之后,“蔚小理”等新造車勢力也爭先恐后地加入了自研芯片的大軍之中。

2022年,蔚來、理想、小鵬均宣布將加大研發力度,自動駕駛、芯片、電驅等新能源汽車的核心零部件成為其布局重點,并給出了相應時間節點,說明車企已經意識到提升自研能力的重要性和緊迫性。

對主機廠在自動駕駛相關的軟硬件技術進行自研,業內有一種更為生動的說法——全球主機廠“供應鏈化”。

過去,主機廠只需要向供應商明確功能定義,等待供應商找到滿足需求的產品即可。而現在,主機廠可能對供應商的實力、供應商的產品更加挑剔,甚至在某些領域通過掌控供應鏈和核心技術,建立更加堅固的行業壁壘。

從行業現狀來看,為了更好的芯片自足和對性能的把控,車企與芯片廠商之間孕育了多種合作模式:

一種合作模式下,主機廠在合作中承擔主要開發任務,從底層算法到應用方案的全棧自研。比如,地平線和理想汽車的合作,使得理想ONE在2021年AEB自動緊急制動系統測試中獲得第一名,是國內OEM采用國產芯片完成全棧自研并且成功量產的首例。

另一種合作模式下,芯片供應商承擔更多開發任務,代表是華為Huawei Inside。在這種模式下,揚言不造車的華為選擇以Tier1的姿態做汽車的核心零部件,直接與車企溝通,根據對方需求進行個性化的軟件定制開發,圍繞芯片、模組、終端、管道、云平臺全面布局,推出“整車解決方案”。目前,北汽極狐汽車已經采用了Huawei Inside模式與華為合作,相應車型稱為“HI”版,此外還與奧迪、豐田、PSA開發聯網汽車加速落地。

我們可以將幾種對主流模式進行橫向比較:地平線模式在現有供應鏈基礎上深化合作,提高了軟硬件協同程度;理想“全棧自研”模式定制化程度最高,對車企開發能力要求也較高;Huawei Inside模式將開發任務更多轉移到芯片供應方,對車企的開發能力要求較低,有助于原本不具有算法開發基礎的OEM企業快速推出智能化新車型。

圖源:羅蘭貝格

從上述舉措中,很清晰的感知到汽車產業開始在全球范圍內被重新組合,重點從之前的三電開發,開始聚焦到軟件和芯片上。預計未來將會有更多的OEM廠商,選擇與芯片廠商直接合作,共同研發設計、制造和封裝芯片,提高對整個芯片產業鏈的掌控能力。

上述事實代表著汽車行業正在發生一個根本性的轉變,與傳統汽車供應鏈等級森嚴的格局相比,在新的汽車供應鏈中,車企的參與度越來越深,供應鏈越來越扁平化。

車企的舉措無外乎是想與芯片設計和制造商建立更具協作性的關系,通過更好的需求預測和信息共享,以縮短生產提前期并滿足長期持續的供應需求。然而,所有勢不可擋的趨勢和變革背后,勢必會突破之前“固若金湯”的傳統汽車芯片供應商格局,汽車產業鏈上的各個參與者的角色和地位也在急劇變化。

這些變化都在某種程度上削弱了Tier1廠商的話語權。在這種產業鏈大洗牌的背景下,巨頭Tier1的生存空間遭到空前擠壓。

?

?

Tier1如何自救?

? 面對危機,Tier1廠商們該如何向死而生,又該如何順勢而為? ?

拉攏芯片原廠

長期以來,從動力總成到底盤,在這些傳統汽車電子產品上,Tier1巨頭們擁有無可匹敵的競爭力。它們往往可以提供從系統到軟硬件的全棧解決方案,從而憑借著為車廠“省心省力”的優勢,獲得自主品牌的訂單。

而到了自動駕駛時代,Tier1廠商的這套打法漸漸開始失效。

比如,在L1/L2級的低階ADAS階段,Mobileye的視覺感知算法獨步天下,以一己之力占據了整個市場70%以上的份額,Tier1廠商自己的算法只能去爭搶剩下的不到30%。

在Mobileye的強勢拿捏下,一部分Tier1巨頭(安波福、采埃孚、法雷奧、麥格納等)明智地放棄了自己的視覺算法,加入Mobileye陣營;只剩博世、大陸等少數Tier1還在堅持自己的視覺算法研發。

隨著自動駕駛等級的提升,Tier1廠商基本全線放棄了自己的感知算法,維寧爾TJP開發失敗,被麥格納收購;大陸基本放棄自己的視覺算法;即使是博世,也得聯合中國本土算法公司,才能勉強湊出一套技術方案。

因為感知算法能力上的短板,Tier1在自動駕駛領域集體喪失了提供全棧解決方案的能力,被迫敞開原本封閉的生態。

然而,Mobileye從EQ5芯片開始逐步站到了臺前,直接為車企提供全套解決方案,進一步壓縮了Tier1們的生存空間。

對此,一些Tier1廠商選擇與國內的芯片和算法公司進行合作,

早在2018年,安波福就已經宣稱與國內算法公司 MAXIEYE 達成深度合作,共同打造多款攝像頭+毫米波雷達融合的ADAS產品;2021年3月,國內頭部自動駕駛算法公司Momenta宣布獲得上汽、豐田、博世領投的C輪融資;同年6月,采埃孚宣布與天瞳威視簽署戰略合作,雙方將共同開發自主代客泊車AVP技術。

除了算法公司外,打包芯片、算法、解決方案為一體的地平線也是巨頭Tier1們一個可選的合作對象。今年4月,大陸就首先與地平線簽署協議,共同成立自動駕駛合資公司。

可以看到,牽手國內的感知算法解決方案已成為巨頭Tier1們不得不去做的一種選擇。

在應對芯片短缺方面,博世、電裝等Tier1供應商也在芯片采購和生產方面投入巨資,以平息來自主機廠對于需求無法得到滿足的怒火。

瞄準中間件賽道

另一方面,隨著軟硬分離、域控制器、整車OTA、SOA架構等等行業趨勢逐步落地,中間件市場的需求也在升溫。這個介于底層操作系統與上層應用程序之間的軟件模塊,控制著由ECU、域控制器和中央計算單元執行的基本任務,成為汽車Tier1廠商的必爭之地。

去年底,博世開始整合旗下ETAS基礎軟件業務,重點瞄準基礎軟件、中間件、云服務和通用應用的開發工具,從而增強整體軟件業務的豐富度,為后續與車企或其他供應商進行開發協同,兼容更多第三方應用軟件代碼提供便利。

到2025年,高性能車載中央計算機和相關軟件將成為公司未來主要的收入來源,這是大陸集團CEO對公司未來業務布局的明確目標。

而在采埃孚高級副總裁Dirk Walliser看來,中間件是未來軟件定義汽車的基礎,基于軟硬解耦開發的大背景下,好的中間件平臺可以加速開發過程,并降低復雜性,最終支持新車整個生命周期內的功能更新或增加。

汽車Tier1將提供軟/硬件解耦模式下的硬件服務和差異化軟件服務,不像以前提供一個黑盒交付給主機廠。

對于車企的擔憂,Tier1廠商也在尋找自身位置的平衡。博世中國區總裁陳玉東表示,在汽車軟件技術分工上,零部件企業和整車企業并不沖突,整車企業會逐漸掌握與用戶交互相關的軟件技術,而像博世這樣的公司會提供基礎性軟件,“基礎性的軟件,整車企業不見得都能做,一是成本高,二是車企沒有專業技術。”

以小見大,Tier1廠商轉型提速

以博世為例,博世在傳統汽車零部件供應商中的地位毋庸置疑,在面臨汽車技術和市場變革時,以博世為代表的Tier1廠商們在如何延續在傳統內燃機汽車時代的優勢地位?如何化解汽車產業鏈變革對其原有商業模式的巨大挑戰?

早在2021上海國際車展上,博世展出了與中國本土初創公司車聯天下合作開發的智能座艙域控制器系統。在這個項目中,博世的定位是Tier2供應商,主要負責平臺化、標準化的技術,提供智能座艙域控制器技術平臺;車聯天下則作為Tier1,負責定制化、個性化、客戶化、服務化的提升。

博世與車聯天下的合作模式開創了行業內全新的供應鏈協作體系。博世作為全球最大的汽車零部件供應商,這也是首次扮演Tier2的角色,這種轉變意味著博世開始采取更加開放、靈活的商務模式。

博世中國執行副總裁徐大全曾表示,博世擁有強大的規模優勢和研發實力,在對車的理解及安全方面有著長期的積累。面對產業鏈的變化,博世可以提供硬件,也可以賣軟件,或者將軟硬件集成在一個系統里“打包”提供給客戶,靈活的滿足客戶需求。

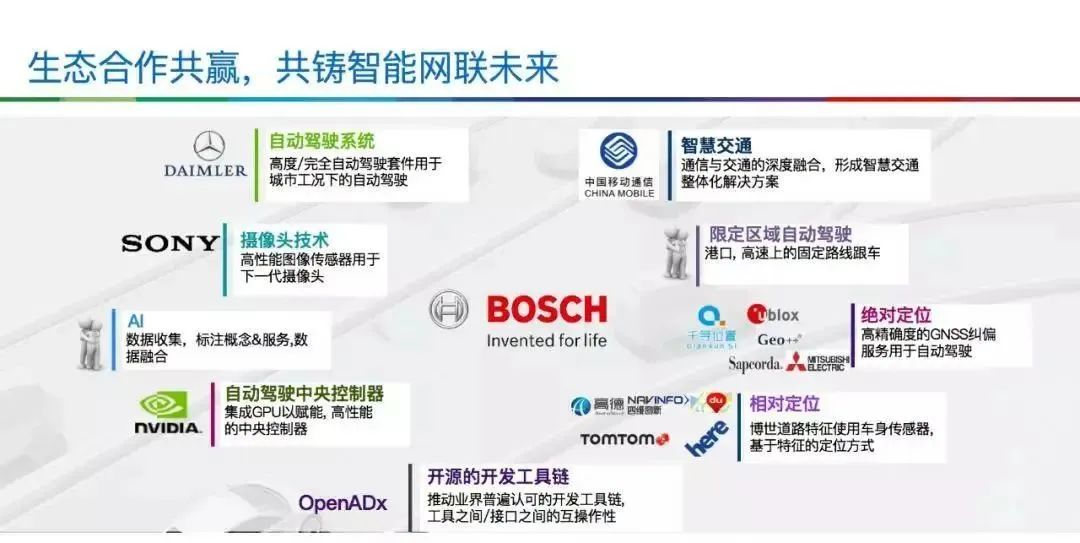

除了自身策略轉變以及商業模式的多元化探索外,博世在投資市場也在積極布局,與產業鏈企業進行深度合作和配合,比如跟戴姆勒傳統主機廠在自動駕駛方面進行全方面合作;跟中國移動在V2X方面有一些合作;跟索尼在攝像頭技術方面進行合作;和英偉達在芯片、軟件方面有合作;和國內多家地圖商在高精地圖和定位方面有合作。

在2022年初,博世相繼通過旗下資本公司博原資本投資了芯片公司黑芝麻、自動駕駛整體解決方案供應商上海幾何伙伴等。

此前,博世集團已對中國自動駕駛產業價值鏈上的關鍵企業進行了投資,包括軟件平臺供應商Momenta,激光雷達廠商禾賽科技,自動駕駛解決方案提供商馭勢科技、主線科技和AImotive,碳化硅器件供應商基本半導體,以及自動駕駛地圖廠商DeepMap等。經過此次投資,博世集團進一步完善了其在自動駕駛產業鏈的布局。

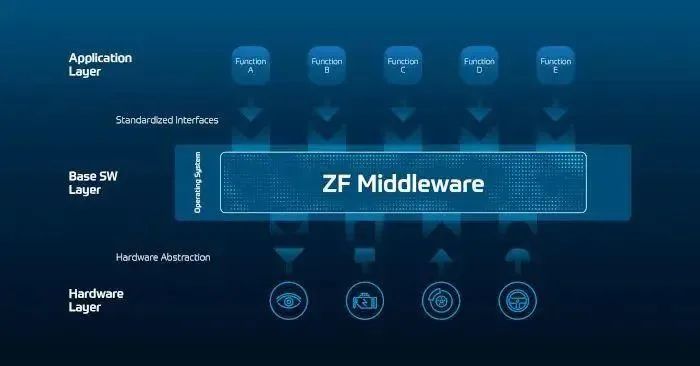

博世布局版圖

(圖源:Autodealer)

除了采取更加開放靈活的商業模式外,博世也在公司組織架構層面進行調整來適應新的形勢。

2021年,博世成立智能駕駛與控制事業部,該事業部由博世原來的動力總成控制域、車身控制域、智能座艙域、自動駕駛域這四個事業部整合而來,專注于未來汽車電子電氣架構的研發,統籌車輛計算機、控制單元和傳感器,統一為客戶提供電子系統和必備軟件。以此來順應未來汽車電子電氣架構也更加符合“軟硬分離”的趨勢。

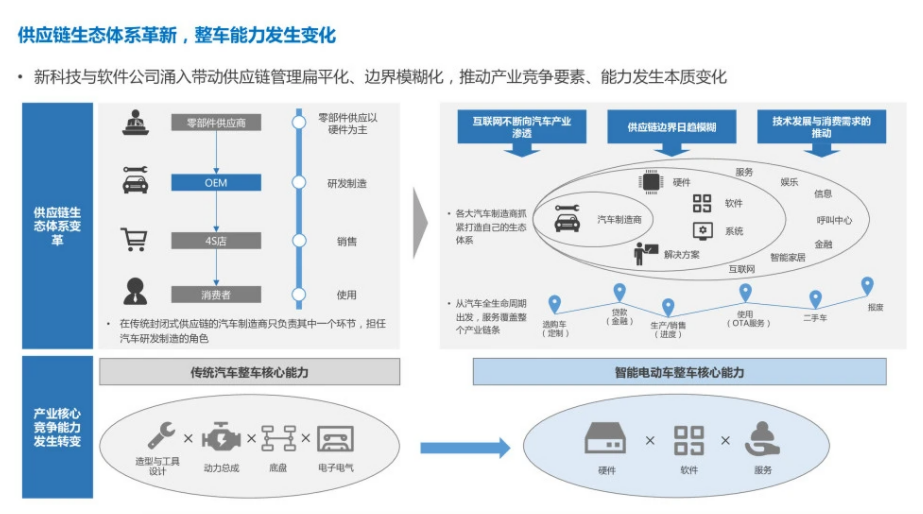

汽車產業鏈變革趨勢下,整車能力向軟件靠攏

(圖源:蓋世汽車研究院)

同時,為了加強軟件業務,博世還在無錫設立了一個軟件中心,以更好地適應本土客戶的需求并提高響應速度。

2022年初,博世與大眾宣布合作開發自動駕駛軟件,力爭研發出支持L3自動駕駛技術的最新技術,并應用于大眾乘用車車型;此外,博世還戰略投資文遠知行,無異于看準了自動駕駛漸進式落地的發展路線,也是對軟件自研的主機廠釋放攻擊性的信號。

今年4月,博世收購總部位于英國劍橋的自動駕駛軟件制造商Five,成為其鞏固軟件和自動駕駛市場地位的又一步。在此之前,博世已經在中國投資了多家自動駕駛技術公司、激光雷達企業等,包括Momenta、禾賽、馭勢科技、主線科技、車聯天下等。

另一方面,2021年,博世德累斯頓晶圓廠首批硅晶圓下線,主攻車用芯片制造;同時還與特殊工藝半導體制造商格芯合作,共同為自動駕駛汽車研發和生產高頻雷達芯片。一系列動作可以看出,博世在車用芯片領域通過自建工廠、投資合作等不同的方式進行著布局。

面對危機,博世憑借其Tier1廠商的敏銳嗅覺積極應變。此外,大陸、電裝等Tier1巨頭也在公司組織架構、業務重心、投資并購、供應鏈合作等方面深入布局,試圖在新時代背景下,重新找到定位。

能看到,當變革已至,傳統Tier1已經開始強調轉型,強調產業鏈合作,不再像以往那樣把現成的產品交給車企,告訴后者“你直接用就行了,至于黑箱里面是什么你就不用管了”,而是共同開發自動駕駛軟硬件。

在向智能化、電氣化、網聯化轉型過程中,汽車供應鏈邊界正在被打破,商業邊界也在打破,而重塑供應鏈就是要做互相滲透,你中有我、我中有你,構建互相合作共贏的生態圈。

?

結語

在汽車產業鏈的大變局下,對于傳統Tier1廠商來說,不變革就意味著被革命。

未來幾年時間,圍繞芯片、軟件的供應鏈關系重構還需要很多考驗,大家都在嘗試變革,但誰也不知道未來會走向何方。但明確的是,車企有自己的一本內部賬,供應商要做的就是如何幫助車企“降本增效”。

與很多大型公司“船大難調頭”的窘境相比,Tier1是的轉型之路顯得異常低調與堅決。當前,身處轉型的深水區,其角色也在產業鏈的重塑中被賦予新的定義。

可以預見,未來在Tier1領域的爭奪將是一場巨頭之間的明爭暗斗。行業洗牌之后,沉淀下來的,將是未來電動汽車領域真正意義上的游戲規則。

編輯:黃飛

?

工商網監

工商網監

評論