國內廠商聚焦再生晶圓?日本發動經貿制裁或兩敗俱傷

國內廠商聚焦再生晶圓?日本發動經貿制裁或兩敗俱傷

近期,日本發動了對韓國的經貿制裁,從7月4日起,日本半導體材料、OLED材料等將限制對韓國出口,受日本出口限制的材料包含氟化聚酰亞胺、光刻膠和高純度氟化氫。

氟化聚酰亞胺是PI膜的一種,能用于折疊屏幕顯示器、半導體封裝、3D印刷等,日本的氟化聚酰亞胺在全球市占率高達90%。光刻膠則是應用于集成電路、半導體分立器件等的細微圖形加工,日本在全球市占率也達90%。而高純度氟化氫是半導體清洗制程中必備材料,日本在全球市占率為70%。

對此,即使是強大如三星、SK海力士也毫無辦法,SK海力士有關人士表示,庫存量“不足3個月”。在被問及“如果不能追加采購,3個月后工廠是否會停止生產”時,回答稱“是”;三星電子則回避了具體說明。

在這全球高度分工的情況下,日本牢牢地占據著半導體原材料及半導體設備的環節,無論是歐美、韓國、中國等任何地區想要生產高端的芯片或是面板都不得不從日本進口原材料。

限制出貨,無疑是兩敗俱傷的結果。不過,這也為我們上了重要的一課,也更加關注在原材料方面國產替代化的進程。

為何聚焦再生晶圓?

目前,國內半導體材料環節已經有大批廠商在努力,在濺射靶材方面,有江豐電子、有研新材等,在濕化學方面有晶瑞化學、江化微等,在光刻膠方面,有北京科華、蘇州瑞紅等。

盡管在原材料領域,國內廠商只能從中低端產品做起,但一次次地填補國內空白以及實現國產替代的消息傳來,成績也是顯而易見的。

2018年,半導體的新入局者協鑫集成和無塵潔凈室供應商至純科技共同盯上了一個領域——再生晶圓。

在晶圓的制造過程中,需要使用控片和擋片,來測試監控機臺和工藝的穩定性。由于全新的控、擋片價格過高,FAB廠會將使用過的控片及擋片,回收加工再次使用,以此縮減成本。

目前,再生晶圓產能主要為日本和***地區企業控制,僅RS、中砂、辛耘、升陽半4家就控制了全球80%以上的再生晶圓產能。國內晶圓廠通常將晶圓外送到***、日本等地做晶圓再生(中芯國際再生晶圓部分自產自用,部分由其它供應商提供)。

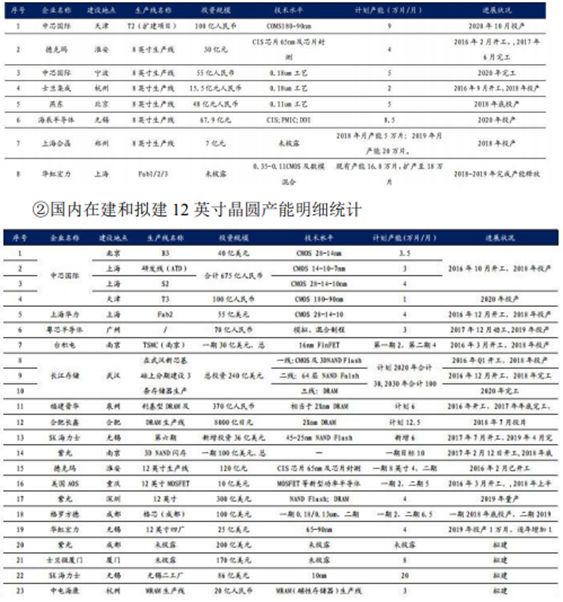

近年來,國內掀起了興建晶圓廠的投資熱潮。目前國內 8 英寸晶圓存量產能為 83.3萬片/月,國內 12 英寸晶圓存量產能 60.9 萬片/月。

截至 2018 年 7 月,國內在建及擬建 8 英寸在建及擬建 8 英寸晶圓廠對應產能合計為 54.7 萬片/月,12 英寸晶圓廠對應產能合計為 108.5 萬片/月。

據第三方測算,國內晶圓廠滿產后,8英寸再生晶圓市場規模需求約15萬片/月,12英寸再生晶圓需求約50萬片/月。

五大項目,投入產出比大相徑庭

基于再生晶圓的市場需求,國內不少半導體廠商也看好布局,其中就包括協鑫集成和至純科技。目前,協鑫集成擬投資 273,236 萬元(其中通過定增募集 255,000 萬元),建設年產 8 英寸再生晶圓 60 萬片、12 英寸再生晶圓 300 萬片項目。該項目建設期為 12 個月,協鑫集成表示,預計能在 2021 年前后為公司帶來效益。

至純科技擬投資3.2億元(其中通過發行可轉債募資2.36億元),建設晶圓再生基地項目。該項目建設周期為2年,達產后將實現年產12英寸硅再生晶圓168萬片的產出能力。該項目落戶于合肥,將為晶合、長鑫等集成電路企業提供服務。

除協鑫集成、至純科技外,諸如高芯眾科、LVG集團、RS Technologies等國內外廠商也看好晶圓再生的前景。

據了解,高芯眾科是一家從事晶圓再生,半導體、光電設備精密部件再生的高新技術企業,2015年落戶池州,目前其投資5000萬元建設的晶圓再制造項目一期已投產,項目二期也已經投入運營,其半導體客戶包括無錫海力士、中芯國際、合肥晶合、合肥長鑫、上海先進、士蘭微、中電海康等。

今年6月18日,新加坡LVG集團晶圓再生項目簽約落戶湖北黃石經濟技術開發區,該項目擬投資23.13億元建成4條晶圓再生生產線,可實現月產40萬片的產能規模,將為長江存儲、中芯國際等國內集成電路企業提供服務。

此外,RS Technologies也宣布計劃于2020年前投資160億日元擴充8英寸生產晶圓產能。RS為全球頂級的半導體再生晶圓廠,客戶包含臺積電、聯電、Sony、東芝、夏普、英特爾、IBM、美光、三星、LG等,全球市占率約3成。

由上述信息來看,再生晶圓項目的投入產出比卻大相徑庭(且不論高芯眾科和RS,沒具體披露產能)。

按理說,至純科技投建項目產出的全是12英寸再生晶圓,相對于協鑫集成生產8英寸和12英寸再生晶圓,單位成本應該會高出不少,但至純科技卻是上述三家企業單位成本最低的,且與其他兩家相差巨大。

協鑫集成是三者之中最為財大氣粗的,許是與其從事光伏行業相關,雖然該公司業績并不算好,但營收規模上百億,投資項目也是以億計數。2018年4月27日,協鑫集成宣布擬收購半導體材料制造企業;收購未果后,2018年7月10日,協鑫集成宣布以自有資金人民幣 5.61 億元投資半導體產業基金睿芯基金;今年1月4日,協鑫集成通過睿芯基金與國家大基金等5家企業共同設立注冊資金90億元新華半導體。

相對其他兩家廠商而言,新加坡LVG集團投資總額與產量的比例位于中間值,既不太高,亦不太低,顯得較為合理。值得注意的是,筆者在網上查詢(包括新加坡注冊局以及政府網站)新加坡LVG集團時,除新加坡LVG集團晶圓再生項目落戶黃石一條消息外,再無該公司任何信息,引人懷疑。

此外,據業內人士表示,再生晶圓的技術難度并不算難。若上述項目皆達產,顯然超出再生晶圓的市場需求,國內再生晶圓行業也恐陷入供過于求的境地。

寫在最后

從目前我國的半導體產業鏈來看,并沒有能提供穩定產能及高品質的再生晶圓廠,而國內晶圓廠對再生晶圓的需求呈持續增長的狀態。相對而言,再生晶圓投入小,技術難度不高,風險也小,有國內廠商在此時入局再生晶圓市場也顯得較為明智。不過,上述項目卻疑點重重,值得深思,此外各家的產能都不算小,若都達產后,再生晶圓市場恐陷入“價格戰”危機。

-

OLED

+關注

關注

119文章

6215瀏覽量

224583 -

三星電子

+關注

關注

34文章

15869瀏覽量

181177 -

晶圓

+關注

關注

52文章

4963瀏覽量

128193 -

SK海力士

+關注

關注

0文章

970瀏覽量

38628

原文標題:再生晶圓需求持續增長,五大項目投入產出為何差別這么大?

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

晶圓的環吸方案相比其他吸附方案,對于測量晶圓 BOW/WARP 的影響

晶圓背面涂敷工藝對晶圓的影響

晶圓的TTV,BOW,WARP,TIR是什么?

控制12寸再生晶圓雙面拋光平坦度的方法有哪些?

晶圓/晶粒/芯片之間的區別和聯系

晶圓表面污染及其檢測方法

碳化硅晶圓和硅晶圓的區別是什么

日本研究機構預測:2024年功率半導體晶圓市場規模將同比增長23.4%

TC WAFER 晶圓測溫系統 儀表化晶圓溫度測量

一文看懂晶圓級封裝

工商網監

工商網監

評論