邊緣計算市場規模將超萬億,與云計算平分秋色

邊緣計算市場規模將超萬億,與云計算平分秋色

邊緣計算市場規模將超萬億,與云計算平分秋色。

隨著5G時代的日益臨近,實時、智能、安全、隱私這四大趨勢催生了邊緣計算與端智能的崛起。5G通信的超低時延與超高可靠要求,使得邊緣計算成為必然選擇。

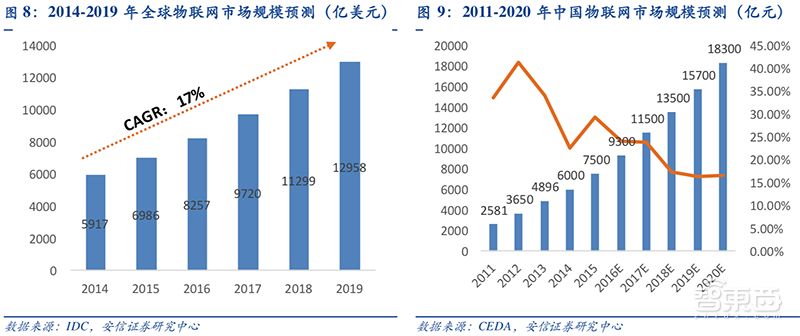

據IDC預測,全球物聯網終端設備安裝數量有望在2019年達到256億臺,2020年將有超過500億的終端與設備聯網,邊緣計算市場規模將超萬億,成為與云計算平分秋色的新興市場。

以下為智能內參整理呈現的干貨:

邊緣計算,5G時代的萬億市場

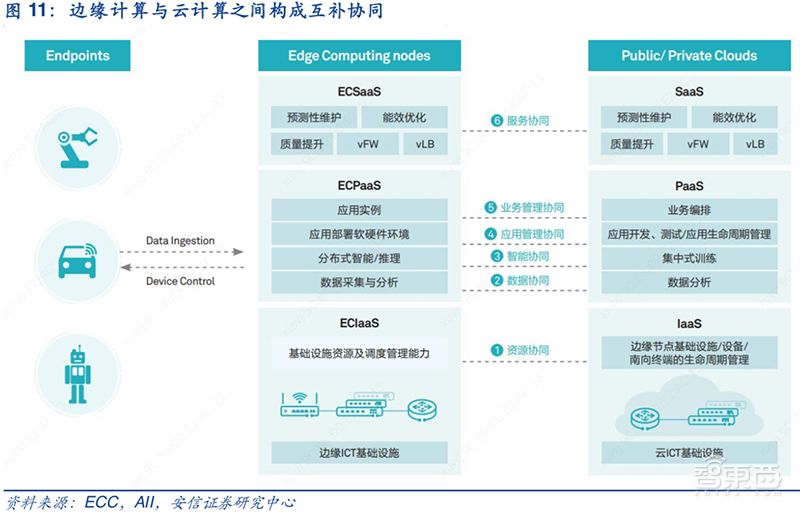

邊緣計算(Edge Computing)是在靠近物或數據源頭的網絡邊緣側,融合網絡、計算、存儲、應用核心能力的分布式開放平臺,就近提供邊緣智能服務。

從邊緣計算聯盟(ECC)提出的模型架構來看,邊緣計算主要由基礎計算能力與相應的數據通信單元兩大部分所構成。

隨著底層技術的進步以及應用的不斷豐富,近年來全球物聯網產業實現爆發式的增長,這也為邊緣計算提供了更多的場景。

參考IDC數據,全球物聯網終端設備安裝數量有望在2019年達到256億臺,年復合增速高達21%。

國內物聯網市場的增速更高,據CEDA預測,2020年我國物聯網市場規模有望達到18300億元,年復合增速高達25%。

與此同時,5G通信的超低時延與超高可靠要求,使得邊緣計算成為必然選擇。在5G移動領域,移動邊緣計算是ICT融合的大勢所趨,是5G網絡重構的重要一環。

IDC表示,到2020年,將有超過500億的終端與設備聯網,而有50%的物聯網網絡將面臨網絡帶寬的限制,40%的數據需要在網絡邊緣分析、處理與儲存。

因此,邊緣計算市場規模將超萬億,成為與云計算平分秋色的新興市場。

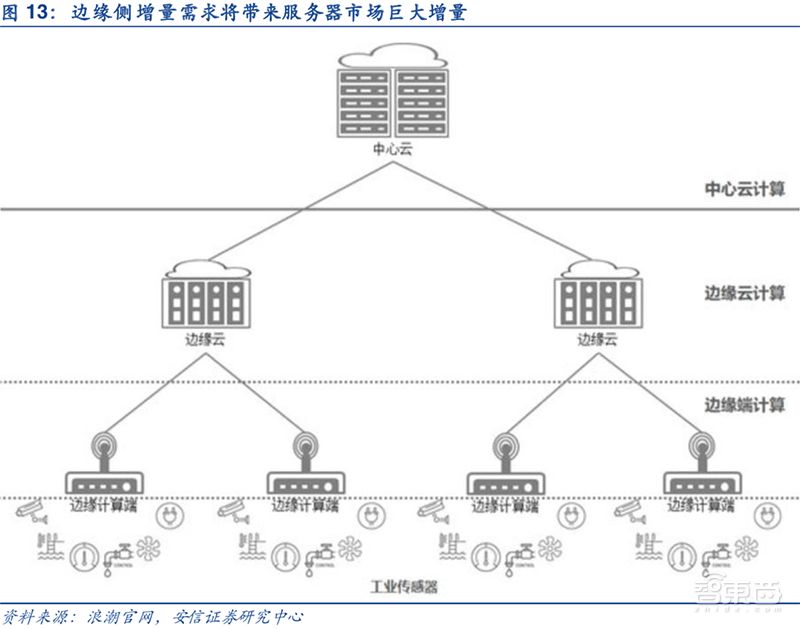

5G時代“邊云協同”,服務器市場迎來巨大增量

雖然云計算中心具有強大的處理性能,但是邊緣計算不僅能夠克服云計算網絡帶寬與計算吞吐量的性能瓶頸,還能夠更實時地處理終端設備的海量“小數據”,并在保證終端的數據安全。

因此,在有了云計算的同時,邊緣計算市場潛力依舊巨大。5G時代,將會是一個“邊+云”的“邊云協同”時代,邊緣計算與云計算各有所長、協調配合。

作為5G商用的元年,國內的三大運營商無疑都在加緊部署5G基礎設施,這其中就包括大量的基站設備。

但由于5G基站的密度大于傳統的4G基站,這也就意味著更大量的基礎設施投入。

與此同時,相對于4G,5G定義了eMMB(更高數據速率)、URLLC(更低延遲和更可靠的鏈接)和mMTC(超大規模設備鏈接)等三大應用場景。而這些場景化概念的引入無一不對基站的計算性能提出了更高的要求。

因此,5G基站背后的服務器市場不僅將迎來爆發性需求增長,其產品升級也是勢在必行的。

這一潛在的巨大市場需求也正是浪潮、曙光、華為等一系列設備制造商不遺余力推動OTII標準迅速落地。

OTII,Open Telecom IT Infrastructure,開放電信IT基礎設施,是ODCC組織下發展的一個針對通訊類企業的服務器規格。它不僅與交換機等設備規格相同,并且很容易部署在基站附近的設備機架上,而且具備更好的耐熱、耐腐蝕、抗潮濕特性。

與通用服務器相比,邊緣計算服務器面向5G和邊緣計算等場景進行針對性定制,能耗更低、溫度適應性更寬、運維管理更加方便。

2017年6月,中國移動與中國電信、中國聯通、英特爾、浪潮等公司共同發布《OITT定制服務器參考設計和行動計劃書》,形成運營商行業面向電信應用的深度定制、開放標準、統一規范的服務器技術方案及原型產品。

5G MEC近在咫尺,通信光模塊市場受益最大

1、吸取4G教訓、全球統一標準

在4G網絡標準制定中,由于并沒有考慮把邊緣計算功能納入其中,導致出現大量“非標”方案,運營商在實際部署時“異廠家設備不兼容”,網絡互相割裂等,常常需要進行定制化的、特定的解決方案設計,不僅提高了運營商成本,還造成網絡架構不能滿足低時延、高帶寬、本地化等需求。

為了解決4G痛點,早在5G研究初期,MEC(多接入邊緣計算,Multi-Acess Edge Computing)與NFV和SDN一同被標準組織5G PPP認同為5G系統網絡重構的一部分。2014年ETSI(歐洲電信標準協會)就成立了MECISG(邊緣計算特別小組)。

在2018年,3GPP的第一個5G標準R-15已經凍結。3GPP SA2在R15中定義了5G系統架構和邊緣計算應用,其中核心網部分功能下沉部署到網絡邊緣,RAN架構也將發生較大改變。

預計2020年5G商用以后,MEC邊緣云的應用將進入百花齊放、百家爭鳴的開放階段。

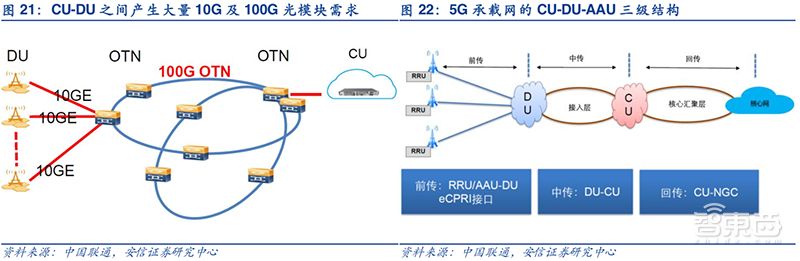

2、光模塊是5G物理層基礎單元,受益巨大

光模塊是5G網絡物理層的基礎構成單元,廣泛應用于無線及傳輸設備,其成本在系統設備中的占比不斷增高,部分設備中甚至超過50~70%,是5G低成本、廣覆蓋的關鍵要素。

從2G~4G,光模塊技術迅速迭代,逐步向高速率發展。

2000年初,2G、2.5G基站從銅纜向光纖光纜切換,光模塊從1.25GSFP向2.5GSFP模塊發展。2008~2009年3G基站光模塊速率躍升至6G。

標準組織3GPP提出新的5G接口標準eCPRI,如果采用eCPRI接口,前傳接口帶寬至少需要25G光模塊,但前傳25G和100G都會并存,以應對5G三大應用場景的需求。

另外,5G光芯片也將從6G/10G升級到25G的芯片模組,光模塊產業鏈市場規模顯著變大。隨著速率的提高,光模塊制造工藝門口大幅提升,產品附加值將較4G有所提高,有利于具有深厚儲備的光模塊公司。

5G作為十年一遇的迭代升級,將是光通信行業下一個爆發機會。

3、三大運營商積極布局5G MEC

5G時代,運營商將會采用通用數據中心云化的組網方式,以區域、本地和邊緣三層的數據中心為基礎,來構建整個云化網絡。同時,5G邊緣計算促進采集、控制類業務將會帶來運營新的2B業務增量,包括精密工控、遠程醫療、車聯網等。

對于運營商,5G MEC的部署價值巨大。

-

云計算

+關注

關注

39文章

7852瀏覽量

137687 -

邊緣計算

+關注

關注

22文章

3118瀏覽量

49310

原文標題:精華 | 這是一個萬億市場!5G引爆的邊緣計算

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

全球半導體市場規模預測

邊緣計算“下一程”:AI規模化應用如何攻堅?

無人叉車的市場規模怎么樣?適合使用agv的企業有哪些共同點?

2024年全球芯片市場規模將達6298億美元

云計算技術的未來發展趨勢

云計算與邊緣計算的結合

2035年Chiplet市場規模將超4110億美元

SoC芯片,市場規模大漲

功率半導體市場迎飛躍,預測2035年市場規模將增4.7倍

工商網監

工商網監

評論