") 半導體:十年產(chǎn)業(yè)投資大機會,我國集成電路市場增速全球第一

半導體:十年產(chǎn)業(yè)投資大機會,我國集成電路市場增速全球第一

▌半導體:十年產(chǎn)業(yè)投資大機會

中國半導體市場規(guī)模占全球比重持續(xù)提高。

據(jù)中國半導體行業(yè)協(xié)會等統(tǒng)計,2017年受存儲器漲價影響和物聯(lián)網(wǎng)需求推動,全球半導體收入約4122.21億美元,同比增長16%。

預計2018年全球半導體收入達到4779.36億美元,實現(xiàn)連續(xù)3年穩(wěn)步增長。

其中,中國為全球需求增長最快的地區(qū)。2017年國內(nèi)半導體銷售額為1102.02億美元,同比增長19.9%。

隨著5G、消費電子、汽車電子等下游產(chǎn)業(yè)的進一步興起,疊加全球半導體產(chǎn)業(yè)向大陸轉(zhuǎn)移,中國將持續(xù)成為全球最大和貿(mào)易最活躍的半導體市場。預計2018我國半導體銷售額再增20%,達到1322億美元。

我國集成電路市場增速全球第一。

2016年我國集成電路銷售額624.98億美元,2017年為828.15億美元,同比增長32%,是全球集成電路產(chǎn)業(yè)增速最快的區(qū)域。預計2018再增20%,達到993.1億美元。

統(tǒng)計2000年以來18年間集成電路產(chǎn)業(yè)銷售規(guī)模年均增速,中國CAGR為20.6%,全球CAGR為4.8%。中國集成電路產(chǎn)業(yè)持續(xù)擴大,在全球的占比持續(xù)提高,已成為全球主要消費市場。

中國半導體市場增速在17Q3至18Q1曾短暫低于全球增速,主要由于國內(nèi)存儲器產(chǎn)業(yè)仍處于突破初期,而本輪半導體景氣度主要推手為存儲器產(chǎn)業(yè),所以導致國內(nèi)產(chǎn)業(yè)增速短暫低于全球增速,但長期來看我國半導體產(chǎn)業(yè)占全球比重提升的大趨勢沒有改變,長期增速將始終維持較高水平。

產(chǎn)業(yè)第三次轉(zhuǎn)移,中國占比不斷提高。從我國半導體產(chǎn)業(yè)遷移歷史來看,各細分板塊均經(jīng)歷了技術突破、份額提升、國際領先三個階段,其中光伏、顯示面板、LED等泛半導體產(chǎn)業(yè)經(jīng)過多年發(fā)展,均已達到國際領先水平。

目前半導體封裝測試、IC設計等產(chǎn)業(yè)已經(jīng)站穩(wěn)腳跟,進入份額提升期。半導體制造、設備、材料等方面,我國相關技術不斷突破,有望在區(qū)域聚集屬性下,重演產(chǎn)業(yè)遷移之路。

▌國之重器、大投入加快推進

國產(chǎn)化需求快速提升,各大領域不斷突破

國內(nèi)現(xiàn)狀:自給率亟待提升,產(chǎn)業(yè)鏈布局完善

中國集成電路市場增速全球第一,三業(yè)發(fā)展日趨均衡,雖然核心芯片自給率仍然較低,但產(chǎn)業(yè)鏈布局齊全。

據(jù)中國半導體行業(yè)協(xié)會統(tǒng)計,中國集成電路行業(yè)銷售額從2013年的2508.5億元增長至2017年5411.3億元,四年間翻了一番,是全球發(fā)展最快的區(qū)域。

但核心芯片(如計算機系統(tǒng)CPU/MPU、通用電子統(tǒng)FPGA/EPLD/DSP、通信裝備嵌入式MPU/DSP、存儲、顯示及視頻驅(qū)動)自給率低。

據(jù)前瞻產(chǎn)業(yè)研究院數(shù)據(jù),2017年我國芯片自給率約11.2%,預計2020年國產(chǎn)化比例15%。

從設計、晶圓代工、封測、設備四方面來看:

Fabless為三業(yè)中發(fā)展最快,高端產(chǎn)品空白有待填補。

我國設計產(chǎn)業(yè)銷售規(guī)模從1999年的3億元增長到2018年的2576億元,GAGR~+42%。存儲、邏輯、模擬、射頻、傳感、功率半導體等產(chǎn)品線及其細分領域均有布局,但高端芯片如WIFI芯片,藍牙芯片,交換機芯片,F(xiàn)PGA芯片等國產(chǎn)化率接近零。

向高性能、高端產(chǎn)品轉(zhuǎn)變、領導行業(yè)標準升級,獲取產(chǎn)品生命周期中利潤最豐厚的關鍵時段,是未來IC設計方向國產(chǎn)化突破方向。

晶圓代工國產(chǎn)化率為三業(yè)中最高。以中芯國際、華虹半導體為代表的大陸晶圓代工廠漸露曙光。2018上半年,中芯國際和華虹半導體分別以17.28億美元和4.33億美元營收位列全球十大晶圓代工第五和第九。

新增需求來自于物聯(lián)網(wǎng)、車用電子、云端運算、人工智能、消費性電子等終端以及本土Fabless崛起促進晶圓代工服務需求增加。

本土封測業(yè)高速增長,規(guī)模進一步擴大。

據(jù)中國半導體行業(yè)協(xié)會封裝分會統(tǒng)計,2017年國內(nèi)集成電路測試產(chǎn)業(yè)銷售額由2016年的1523,2億元增至1816.6億元,同比增長19.3%。

然而先進封裝技術、綜合技術水平仍存在相當差距,自主創(chuàng)新能力仍顯不足。

國內(nèi)封測產(chǎn)業(yè)鏈不甚健全,對設備、材料的依賴,裝備和材料的國產(chǎn)化水平有待提高。

設備方面,據(jù)SEMI數(shù)據(jù),2018年全球設備銷售金額超600億美元,其中我國僅次于韓國,以118億美元市場和43.5%的增長率排名第二。

預計2020年我國半導體設備市場規(guī)模將達到663.96億元。

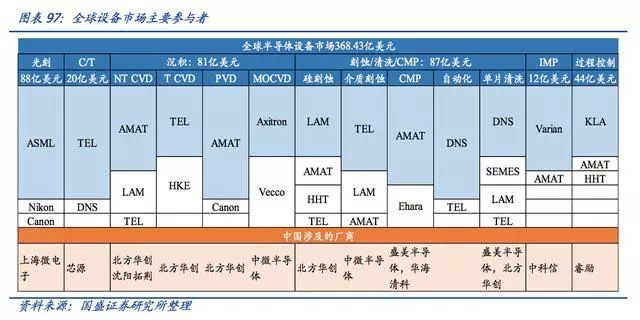

目前,我國半導體設備市場仍非常依賴進口,但從產(chǎn)業(yè)布局角度來看,國內(nèi)廠商布局極為完善,幾乎覆蓋半導體生產(chǎn)制造過程中每個環(huán)節(jié)所需的所有主要設備。

拉晶、光刻、沉積、刻蝕、清洗、檢測、封裝等各個環(huán)節(jié)均有多家國內(nèi)廠商布局覆蓋。

存儲:大國市場縱深孕育關鍵產(chǎn)品突破

寡頭格局下的默契聯(lián)盟

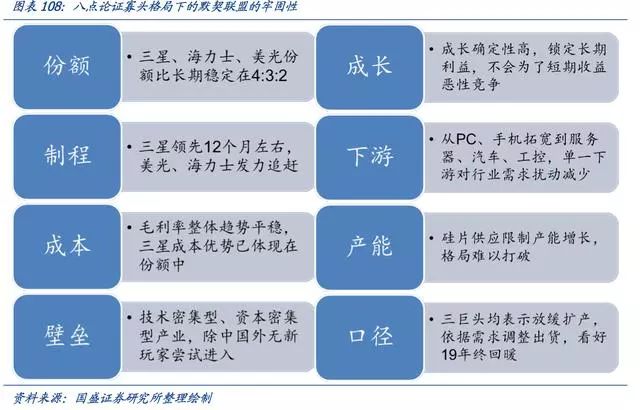

寡頭格局下,理性競爭關系有望長期維持。

以本次存儲景氣度主要抓手DRAM為例,三星、海力士、美光三巨頭享有DRAM市場95%以上的份額,綜合考慮份額、制程、成本、護城河、市場成長性、下游穩(wěn)定性、擴產(chǎn)能力、公司口徑等八項因素,我們認為目前的寡頭格局仍然牢固,供給端大概率將延續(xù)目前理性的競爭格局,盲目擴產(chǎn)可能性較小,供需關系有望長期維持健康結(jié)構。

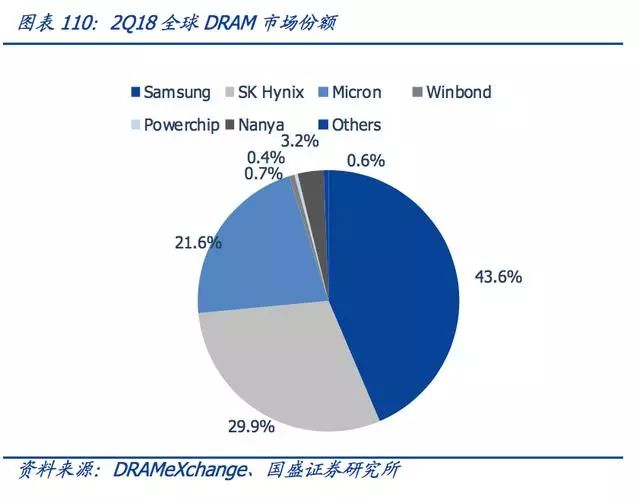

DRAM市場目前整體仍呈現(xiàn)“三星、海力士、美光占據(jù)90%以上份額,***省廠商走利基路線”的局面。

18Q2三星、海力士、美光市場份額為43.6%、29.9%、21.6%。供需方面,DRAM產(chǎn)業(yè)鏈供需優(yōu)秀,Q2淡季同步補庫存,如純DRAM廠商南亞科,庫存回補同步于營收增長。

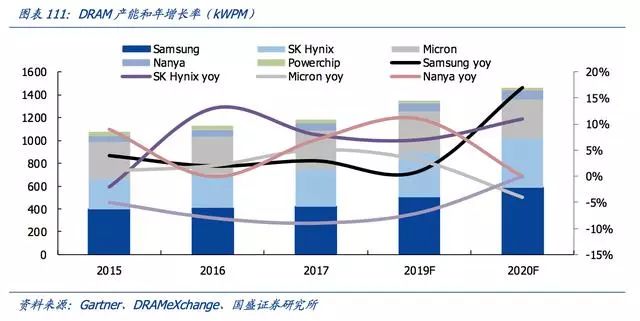

產(chǎn)能方面,我們結(jié)合各家定期報告與Gartner等研究機構統(tǒng)計數(shù)據(jù),預計2018全球平均DRAM產(chǎn)能為1250kWPM,同比成長7%。

其中三星產(chǎn)能460kWPM,增幅來自于產(chǎn)品組合優(yōu)化和平澤一廠二層;海力士在17年底M10/14廠和西安廠共計325kWPM的基礎上,產(chǎn)能再增10%,到達350kWPM;而美光由于制程稍落后,擴產(chǎn)動力不足,月產(chǎn)能345kWPM,增幅4%。

DRAM位元增速趨緩,預計18全年位元增速~20%。18Q2值制程遷移攻關,各存儲龍頭廠商進度不同程度放緩,新廠在建。

美光預計,年均位元增速將達12年來低點。但考慮Q3下游智能手機新功能發(fā)布、云服務器DRAM需求,預計18全年DRAM位元增速~20%。

CapEx方面,美光統(tǒng)計十年來年位元增長率。單位位元增長率所需CapEx持續(xù)走高,CapEx和位元產(chǎn)出差距擴大。

18Q2,美光、三星等CapEx策略偏向制程遷移和新品研發(fā),海力士、南亞科等偏向新建廠間和產(chǎn)能擴張。三星2017全年DRAM資本支出達78億美元,主要用于DRAM制程轉(zhuǎn)移,以及填補制程轉(zhuǎn)移損失的容量消耗,金額和年成長幅度創(chuàng)新高。

DRAM廠商擴產(chǎn)步伐放緩,意在保持盈利能力。三星此前計劃在華城部分產(chǎn)能用于DRAM,并且在平澤二樓新增1ynmDRAM產(chǎn)能,但是擴產(chǎn)計劃始終未落實。

海力士M14的產(chǎn)能計劃主要用于NAND生產(chǎn),新增的DRAM主要由無錫工廠提供,而無錫工廠預計要2019年才能提供營收貢獻。

美光一直沒有晶圓擴產(chǎn)計劃,而是專注于技術進步帶來位元增長和成本降低。

同時,南亞科也在法人說明會是表示投片將“依據(jù)DRAM應用需求增加,持續(xù)觀察產(chǎn)能增加情況”,再次表明業(yè)內(nèi)廠商對盈利能力的關注。

制程方面,三星目前仍處于絕對領先地位,主力制程18nm良率已經(jīng)超過85%,估計三星內(nèi)部占比將接近五成,正往七成的比重邁進。而在17年12月份,三星更是宣布正式量產(chǎn)第二代10nm級別1Ynm8GbDDR4芯片,性能提高10%同時功耗降低15%,DieSize下降約30%。

SK海力士目前以21nm制程為主,估計占比約七成,其余為25nm制程。

17年受限于工廠空間,21nm制程已無再提升比重的計劃。

17年底海力士18nm制程將進入量產(chǎn)階段,也預計2018年將會用18nm制程擴大產(chǎn)出量與占比。M10廠由于工廠較舊,轉(zhuǎn)進18nm制程將產(chǎn)生較大的晶圓損失,我們認為目前主要關注無錫二期的進展和具體產(chǎn)品、制程規(guī)劃。

美光目前主力制程仍然是20nm與25nm,17年致力于17nm制程的轉(zhuǎn)進,但從晶圓的產(chǎn)出顆粒來看,其17nm制程僅等同于三星20nm制程,故技術來看算是目前三巨頭中較為落后。

在產(chǎn)能上基本上也都已滿載,唯一還有剩余空間可以利用的只有***美光(原瑞晶)的A2廠區(qū),此場區(qū)雖然因為17nm制程的轉(zhuǎn)進,已經(jīng)有部份機臺進駐,但評估仍有部分空間可供利用,此外美光目前尚無興建新工廠計劃。

從大廠的擴廠投資看來屬于相對保守,產(chǎn)能擴張甚至技術轉(zhuǎn)進都將趨緩。

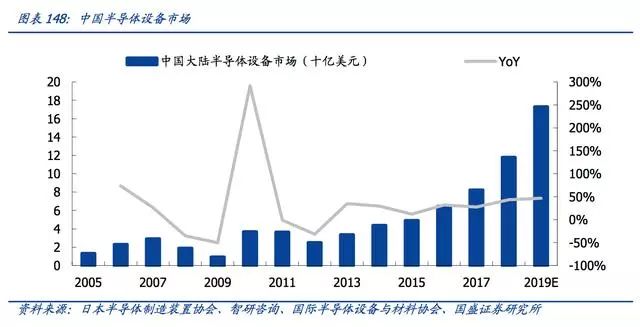

設備:中國將成全球最大半導體設備市場

中國將成為全球最大半導體設備市場,同時刻蝕、沉積、清洗、檢測設備均實現(xiàn)國產(chǎn)突破。

相較于全球半導體市場的逐季下滑,中國大陸半導體設備市場呈現(xiàn)出蓬勃發(fā)展的態(tài)勢,前三季度銷售額逐季提升,銷售規(guī)模分別達26、38、40億美元,對應同比增速為31%、51%、106%。

SEMI數(shù)據(jù)顯示,2019年我國半導體設備市場增速有望維持在50%左右,對應全年銷售額有望超170億美元。

半導體產(chǎn)業(yè)東遷帶動中國設備市場高速成長

全球半導體設備市場增速放緩。

日本半導體制造裝置協(xié)會數(shù)據(jù)顯示,2017年全球半導體設備銷售額達566億美元,同比增長37%。

但2018年以來,全球半導體設備市場銷售額逐季下滑,前三季度銷售額合計為495億美元,智研咨詢預計全年銷售額為601億美元,對應同比增速僅為6%。

大陸晶圓廠建廠潮帶動設備需求持續(xù)增長。

根據(jù)前瞻產(chǎn)業(yè)研究院,目前我國晶圓廠在建產(chǎn)能涉及12家公司、15個項目,投資額合計4399.9億元,在建產(chǎn)能超過81萬/月。

預計2018年將貢獻約50萬片/月產(chǎn)能。

同時,根據(jù)SEMI預測,2017至2020年,中國大陸將建成投產(chǎn)26座晶圓廠,占全球綜述的42%。大量晶圓廠的擴建、投產(chǎn),將帶動對上游半導體設備的需求提升,更有望為國產(chǎn)化設備打開發(fā)展空間。

全面完整布局,多項設備均實現(xiàn)國產(chǎn)突破

我們將從半導體生產(chǎn)制造流程逐一介紹設備需求,并對國產(chǎn)化情況進行分析。從生產(chǎn)流程看,芯片生產(chǎn)大致可分為硅片制造、芯片制造、封裝測試三部分,其中硅片制造與芯片制造兩個環(huán)節(jié)技術壁壘較高。

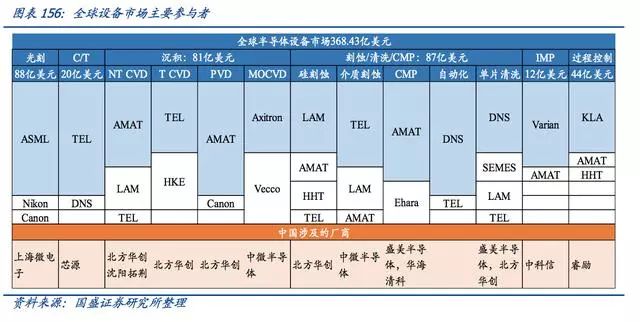

半導體設備市場集中度較高,且多為海外龍頭占據(jù)主要份額。

目前,我國半導體設備市場仍非常依賴進口,從市場格局來看,細分市場均有較高集中度,主要參與廠商一般不超過5家,top3份額往往高于90%,部分設備甚至出現(xiàn)一家獨大的情況。

國內(nèi)廠商在全部環(huán)節(jié)所需設備領域均有所布局。

雖然目前國內(nèi)半導體設備仍較為依賴進口,但從產(chǎn)業(yè)布局角度來看,國內(nèi)廠商布局極為完善,幾乎覆蓋半導體生產(chǎn)制造過程中每個環(huán)節(jié)所需的所有主要設備。

拉晶、光刻、沉積、刻蝕、清洗、檢測、封裝等各個環(huán)節(jié)均有多家國內(nèi)廠商布局覆蓋。

刻蝕設備:中微半導體、北方華創(chuàng)均已實現(xiàn)國產(chǎn)突破。2017年全球刻蝕設備市場規(guī)模為42億美元,2022年市場空間有望達50億美元,年均復合增長率為3.77%。

目前拉姆研究與東京電子占據(jù)了刻蝕設備市場的主要份額,二者市占率分別達43%、34%。

國產(chǎn)化方面,北方華創(chuàng)、中微半導體已經(jīng)開發(fā)了65nm以下的刻蝕設備,部分技術已經(jīng)接近甚至優(yōu)于國際水平,有望充分受益于制程演進帶動的刻蝕設備需求提升。

2017年,全球薄膜制備市場為125億美元,其中沉積設備市場為80億美元,預計2025年薄膜制備市場空間為360億美元,年均復合增長率為14%。市場格局來看,AMAT占據(jù)了主導地位,其CVD設備

市占率近60%,PVD設備市占率達76%。

國產(chǎn)化方面,北方華創(chuàng)PVD、LPCVD、APCVD、PECVD設備均已實現(xiàn)突破,中微半導體MOCVD已供應多家LED廠商,包括三安光電、兆馳股份、乾照光電、聚燦光電、德豪潤達、士蘭明芯等。

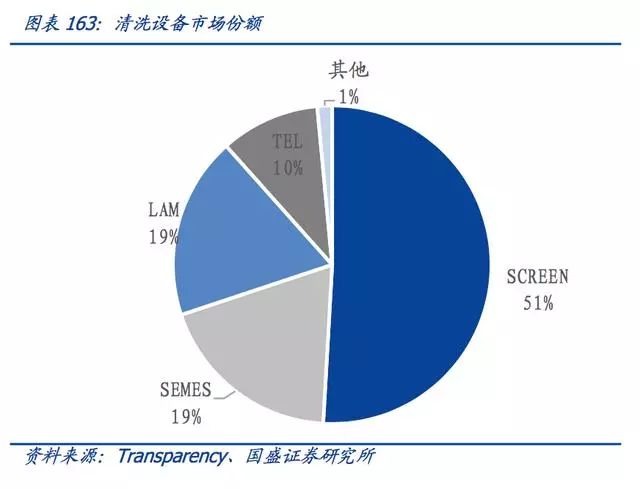

清洗設備:2016年全球清洗設備市場規(guī)模達40億美元,其中單片清洗設備銷售額約為18億美元,日本網(wǎng)盤占據(jù)50%以上份額。

為保證芯片制備過程中不受雜志干擾,每個環(huán)節(jié)完成后均需要進行清洗才可進行下一步,估算清洗工藝占芯片制造步驟的三分之一,且隨著制程不斷縮小,清洗的重要性愈發(fā)重要,國產(chǎn)清洗設備龍頭北方華創(chuàng)、至純科技。

檢測設備:2017年半導體檢測設備市場規(guī)模達44億美元,其中KLA市占率達55%,全球市場空間2022年有望達到80億美元,年均復合增長率為12%。

國產(chǎn)化方面,長川科技測試機已獲長電、華天、日月光在內(nèi)的多家龍頭企業(yè)使用和認可;精測電子由平板顯示檢測龍頭換擋半導體打開新市場空間。

國家戰(zhàn)略聚焦、巨大市場縱深、產(chǎn)業(yè)資本支持,中國半導體產(chǎn)業(yè)黃金十年到來。未來四年,全球62座新建晶圓廠中將有26座落戶中國大陸。

資金支持方面,國家集成電路產(chǎn)業(yè)基金第一期1400億初顯成效,帶動各級產(chǎn)業(yè)資金總計約近5000億,第二期2000億有望推出,將引領社會投資上萬億。

市場縱深方面,中國存儲、汽車、IoT及消費電子巨大市場空間推動芯片需求提升,國家戰(zhàn)略政策聚焦+產(chǎn)業(yè)資本支持驅(qū)動中國半導體產(chǎn)業(yè)發(fā)展,從材料、設備到設計、制造、封裝,產(chǎn)業(yè)鏈上所有企業(yè)將迎來黃金發(fā)展期!

-

集成電路

+關注

關注

5391文章

11605瀏覽量

362749 -

半導體

+關注

關注

334文章

27652瀏覽量

221278 -

IC設計

+關注

關注

38文章

1299瀏覽量

104176

原文標題:半導體行業(yè):國之重器大投入推進

文章出處:【微信號:AItists,微信公眾號:人工智能學家】歡迎添加關注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關推薦

2025年全球半導體產(chǎn)業(yè)十大看點

華為預制模塊化數(shù)據(jù)中心連續(xù)十年蟬聯(lián)全球第一

最高資助2000萬!深圳半導體與集成電路產(chǎn)業(yè)最新政策!

“中國芯”產(chǎn)業(yè)的十年歷程和國內(nèi)集成電路區(qū)域發(fā)展研究(下篇)

“中國芯”產(chǎn)業(yè)的十年歷程和國內(nèi)集成電路區(qū)域發(fā)展研究(上篇)

意法半導體亮相集成電路產(chǎn)業(yè)領袖峰會

珠海集成電路產(chǎn)業(yè)在半導體與AI浪潮中蓄勢待發(fā)

集成電路產(chǎn)業(yè)強勁增長:上半年我國產(chǎn)量飆升28.9%

喜訊 | MDD辰達半導體榮獲藍點獎“最具投資價值獎”

2024年全球半導體產(chǎn)業(yè)發(fā)展態(tài)勢解析

臺灣晶圓代工與IC封裝測試2023年均為全球第一

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論