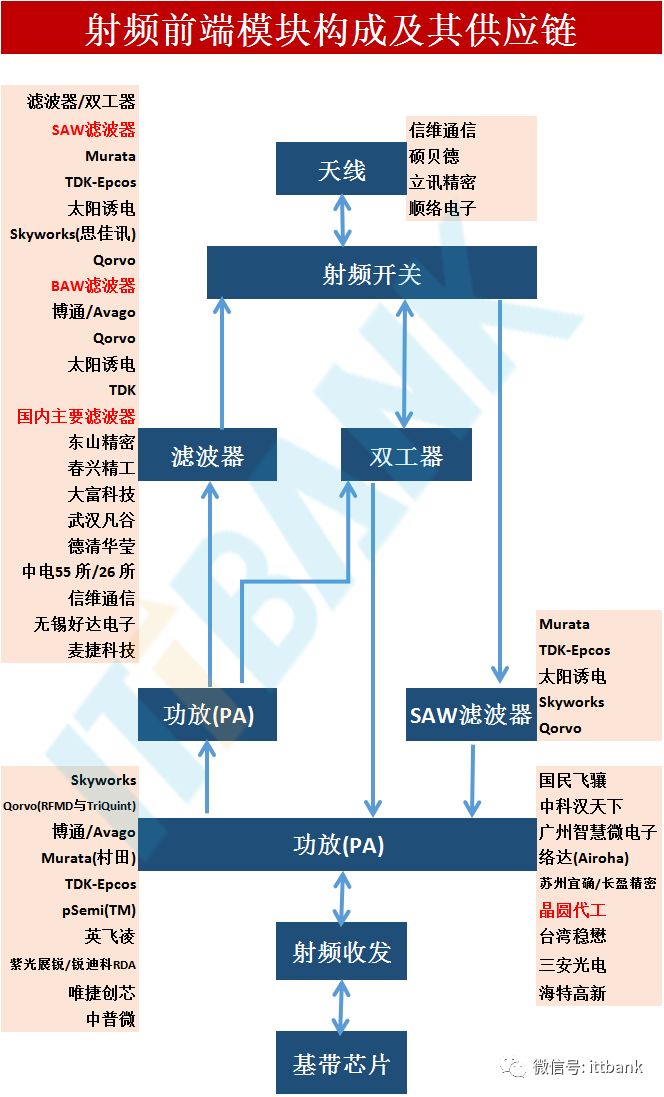

射頻前端模塊構成及其供應鏈

射頻前端模塊構成及其供應鏈

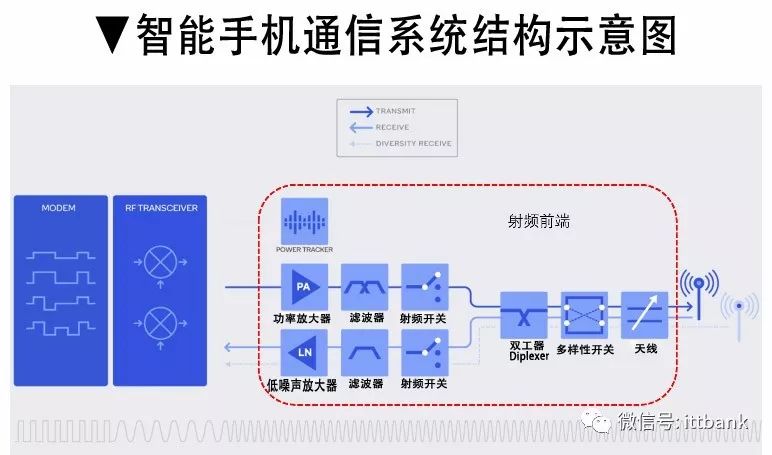

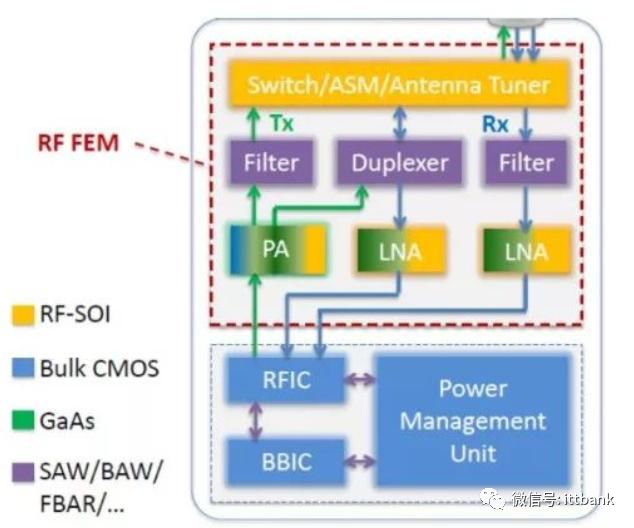

終端設備的無線通信模塊主要分為射頻前端模塊(RFFEM)、射頻收發模塊、以及基帶信號處理器三部分。其中,射頻前端模塊主要是實現信號在不同頻率下的收發。

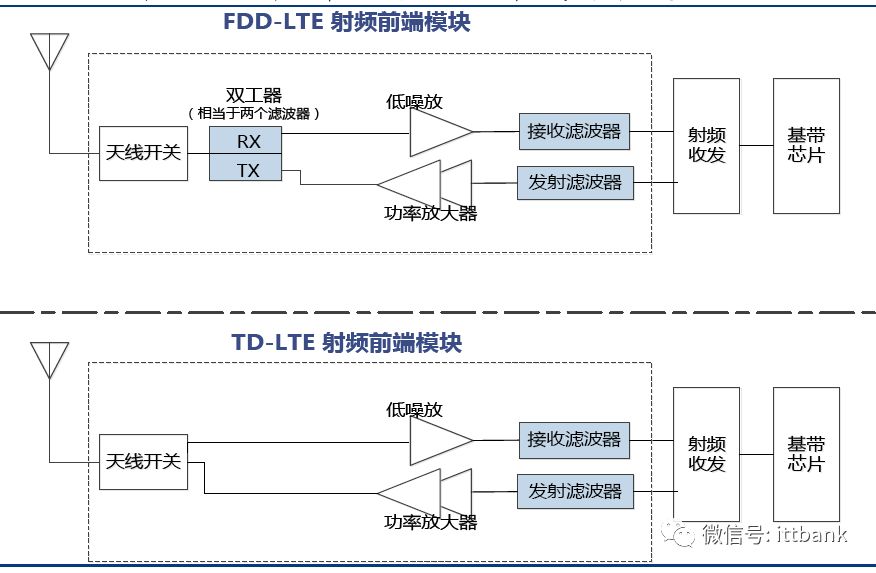

移動終端中的射頻前端模塊/射頻頻器件主要包括功率放大器(PA,PowerAmplifier)、雙工器(Duplexer )、射頻開關(Switch)、濾波器(Filter)、低噪放大器(LNA,LowNoiseAmplifier)等。

其中:

功率放大器負責發射通道的射頻信號放大;

濾波器負責發射及接收信號的濾波,負責頻率選擇,保障信號在不同頻率互不干擾傳輸;

雙工器負責FDD系統的雙工切換及接收/發送通道的射頻信號濾波;

射頻開關負責接收、發射通道之間的切換;

低噪聲放大器主要用于接收通道中的小信號放大。

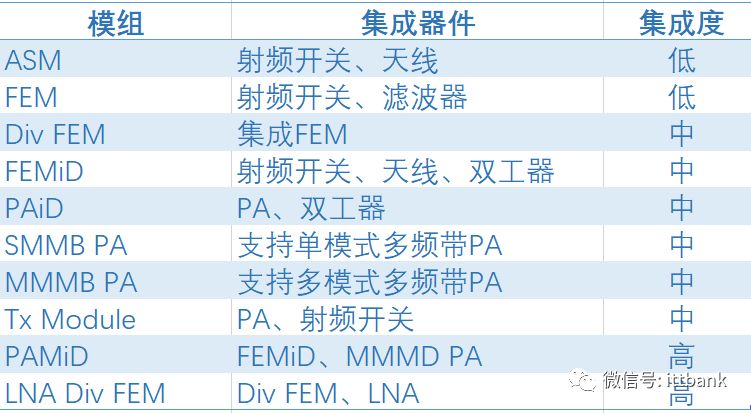

射頻前端集成模組

射頻前端元器件和模組供應鏈

(圖來源:Yole、聯訊證券)

射頻前端集成化是必然趨勢。集成化可以降低成本、提高性能,以及給系統集成商提供turn-key方案。在射頻前端模塊集成上發展更快的廠商有望成為市場的主導者。同時擁有主、被動器件的設計能力、制造工藝以及集成工藝是未來射頻元件公司的發展方向。射頻前端集成存在單片集成(片上SoC系統)和混合集成(SiP封裝)兩個發展方向。目前通過封裝集成的形式更易實現,也是各大廠商重點著力的方向。博通、Qorvo、Skyworks、村田、TDK不僅供應元器件還具有模組整合能力,將在集中度很高的市場中進一步確立優勢。基帶廠商也進入射頻前端領域,行業競爭更加激烈。

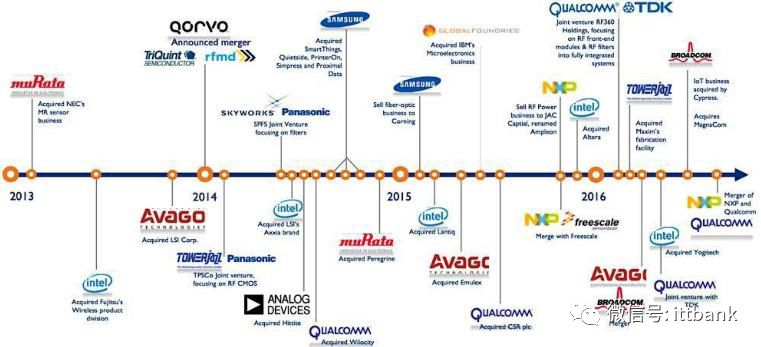

近年射頻前端領域有多起并購整合,相關廠商積極布局。2014年RFMD和TriQuint合并成立Qorvo,RFMD擅長功率放大器,TriQuint的技術優勢則在于SAW和BAW,二者合并技術互補。2017年1月高通和TDK合資成立RF360,TDK在SAW/BAW濾波器市場有技術積累。2017年2月聯發科將其部分持股的射頻前端芯片廠商絡達科技的股份全部收購。安華高則收購博通。

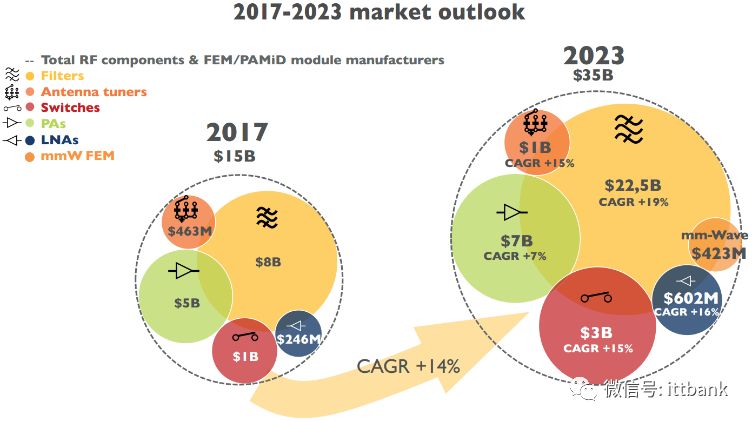

射頻前端的價值量從2G~4G不斷提升,4G時代平均成本(全頻段)約10美元,4.5G達到約18美元,預計5G將超過50美元。Yole數據顯示2017年手機射頻前端市場規模150億美元,預計2023年將達到352億美元,2017~2023年CAGR=14%。

濾波器市場規模最大,2017年約80億美元,預計2023年將達到225億美元,2017~2023年CAGR=19%,主要來自于高頻通信對BAW(Bulk Acoustic Wave)濾波器的需求增長。

功率放大器市場規模位于第二位。2017年達到50億美元,預計2023年將達到70億美元,2017~2023年CAGR=7%。高端LTEPA市場將保持增長,尤其是在高頻和超高頻段,但是2G/3G PA市場將會衰退。

射頻開關市場規模位居第三位。2017年開關為10億美元,預計2023年將達到30億美元,2017~2023年CAGR=15%。

低噪聲放大器2017年市場規模2.46億美元,預計2023年將達到6.02億美元,2017~2023年CAGR=16%。主要是多種射頻前端模組的使用以及其在手機中與PA模塊集成。

天線調諧器2017年市場規模4.63億美元,預計2023年將達到10億美元,2017~2023年CAGR=15%。主要受益于4×4 MIMO技術的滲透。

毫米波前端模組預計2023年的市場規模將達到4.23億美元。

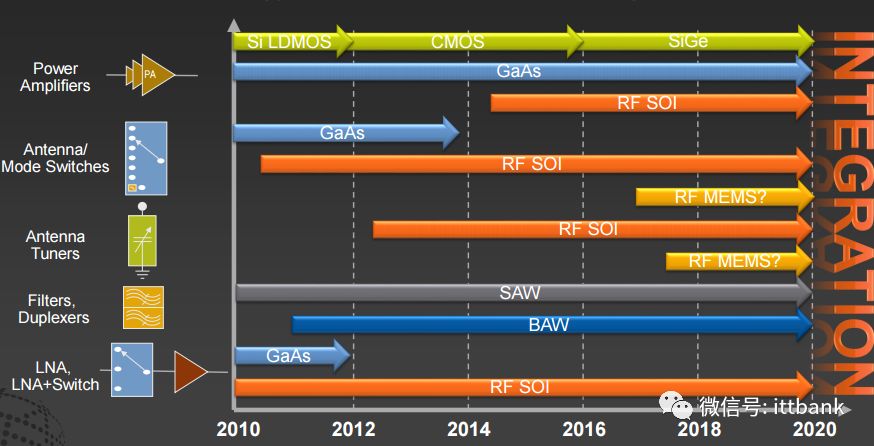

目前射頻開關、天線調諧器主要采用RF-SOI技術。濾波器、雙工主要是SAW/BAW。PA可以用CMOS、GaAs、RF-SOI技術。低噪聲放大器可以用GaAs、RF-SOI技術。

▲射頻器件各細分方向工藝路線圖

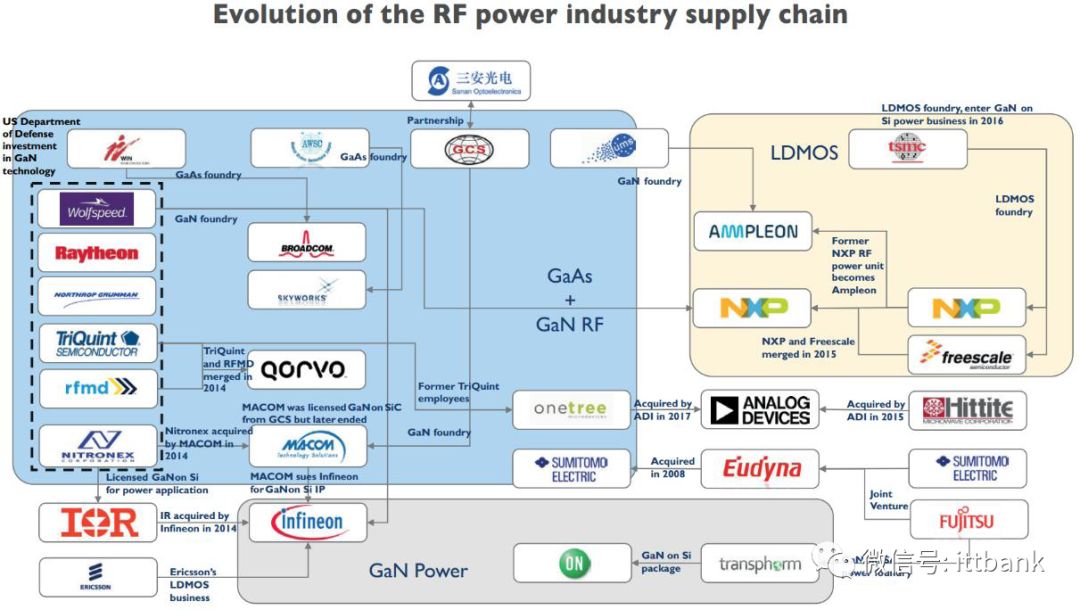

▲射頻功率產業鏈公司

▲射頻前端各部分市場規模

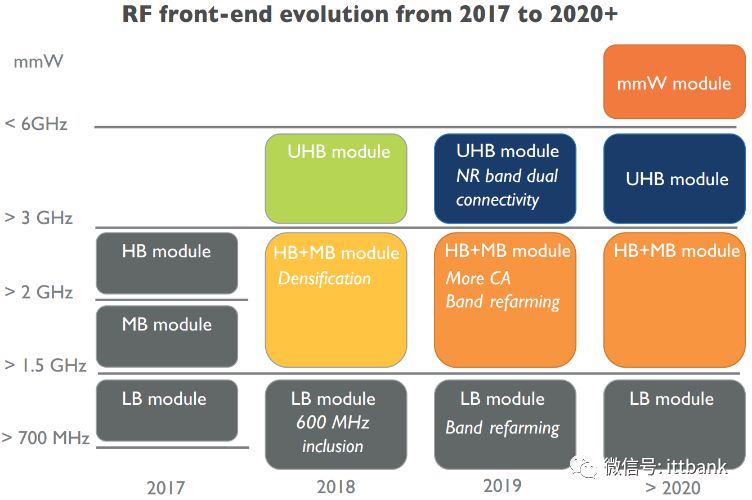

▲射頻前端演化過程

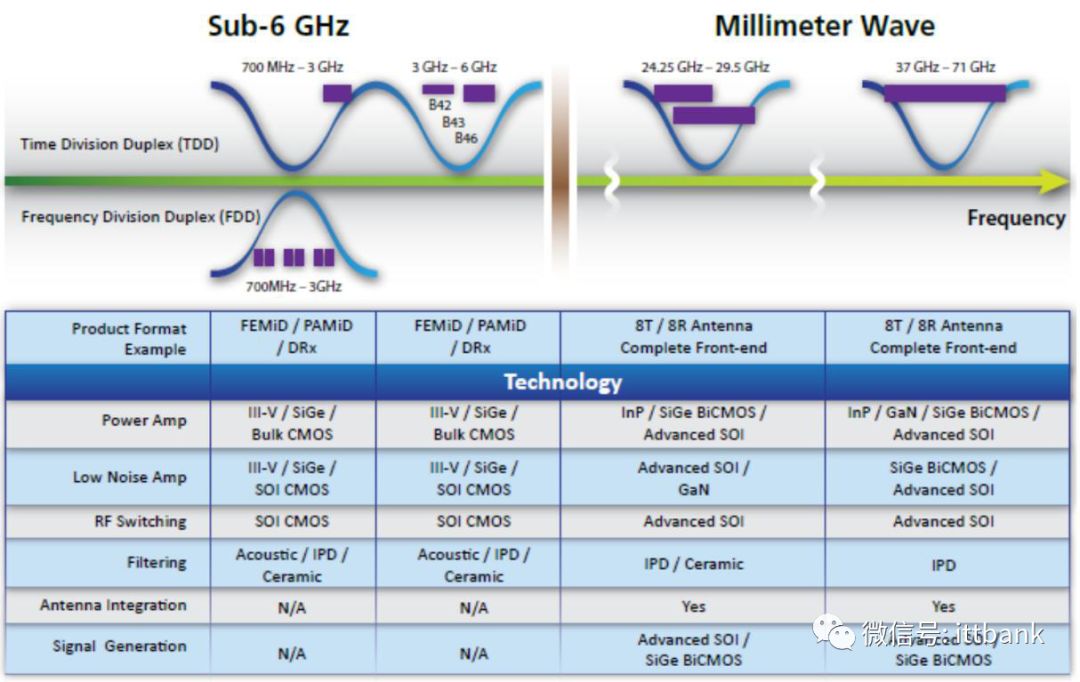

▲射頻前端各部分所用材料和技術

▲射頻前端元器件可采用的材料和技術

(以上圖來源:Yole、聯訊證券)

進入5G時代,Sub-6GHz和毫米波階段各射頻元器件的材料和技術可能會有所變化。SOI有可能成為重要技術,具有制作多種元器件的潛力,同時后續有利于集成。

1功率放大器:GaAs PA仍是主流

PA的作用是將低功率信號進行放大。PA直接決定了手機無線通信的距離、信號質量,甚至待機時間,是射頻系統中的重要部分。手機頻段持續增加,PA的數量也隨之增加。4G多模多頻手機所需PA芯片5~7顆。StrategyAnalytics預計5G時代手機內的PA或多達16顆。

目前GaAsPA是主流。CMOS PA由于性能的原因,只用于低端市場。Qorvo預計隨著5G的來臨,8GHz以下GaAsPA仍是主流,但8GHz以上GaN有望在手機市場成為主力。

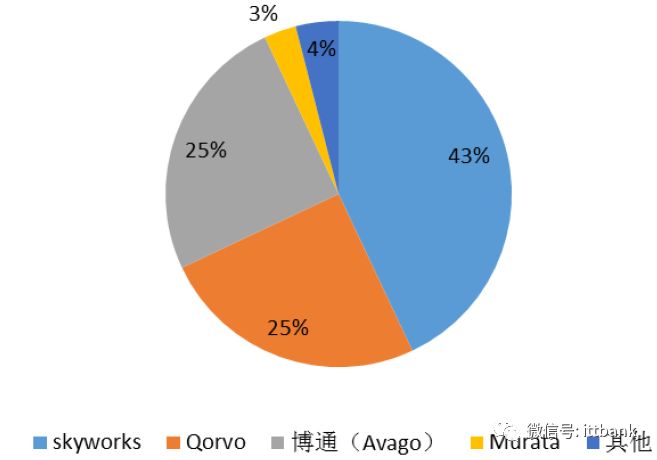

▲PA市場各廠商份額

全球PA市場絕大部分份額被Skyworks、Qorvo、Broadcom、Murata占據。領導廠商Skyworks、Qorvo和Broadcom采用IDM模式。晶圓代工模式也在興起,主要有***穩懋等。

國內設計公司有近20家,主要有漢天下、唯捷創芯、紫光展銳等。國內晶圓代工廠商主要有三安光電、海特高新。

2濾波器:市場規模最大的細分領域

Skyworks預計2020年5G應用支持的頻段數量將翻番,新增50個以上通信頻段,全球2G/3G/4G/5G網絡合計支持的頻段將達到91個以上。頻段數上升將帶來射頻濾波器使用數量增多。理論上每增加一個頻段需增加2個濾波器。由于濾波器集成于模組,二者并不是簡單的線性增加的關系。

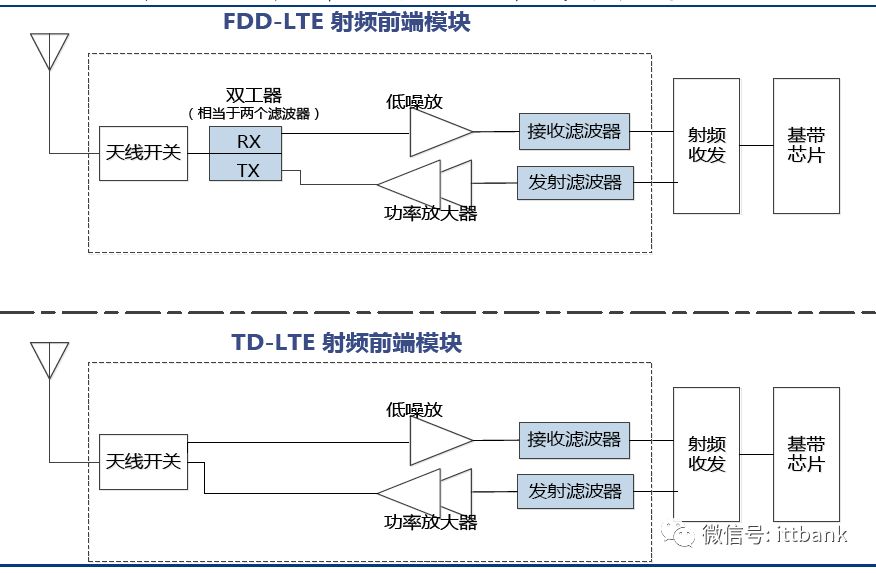

雙工器由兩個濾波器組成,可在一條信道上實現雙向通信。半雙工是通信雙方輪流收發。全雙工是通信雙方同時收發。全雙工通過頻分雙工(FDD)或時分雙工(TDD)實現。

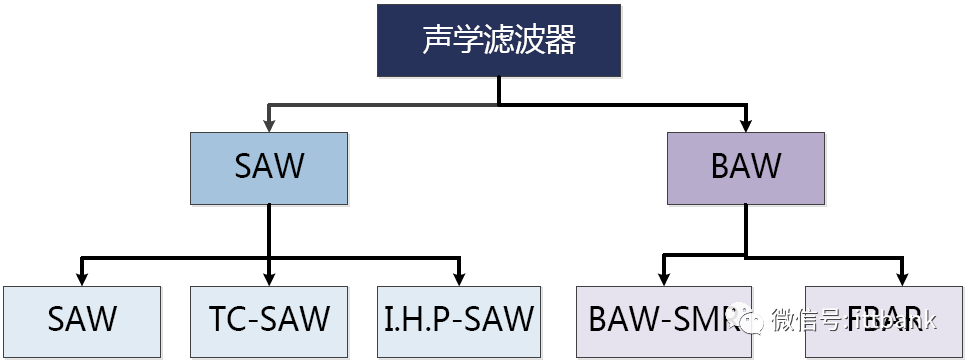

射頻濾波器包括聲表面濾波器(SAW,SurfaceAcousticWave)、體聲波濾波器(BAW,Bulk Acoustic Wave)、MEMS濾波器、IPD(Integrated Passive Devices)等。SAW和BAW濾波器是目前手機應用的主流濾波器。

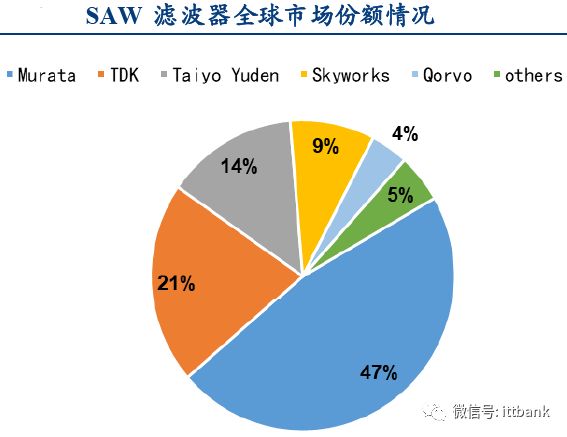

全球SAW濾波器市場份額前五位的廠商分別為村田(47%)、TDK(21%)、太陽誘電(14%)、Skyworks(9%)、Qorvo(4%),合計占比達95%。國內SAW濾波器的廠商有麥捷科技、德清華瑩(信維通信入股)和好達電子等。

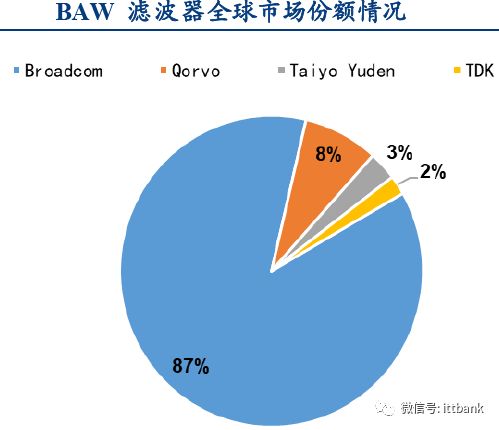

全球BAW濾波器市場份額前三位分別為博通(87%)、Qorvo(8%)、太陽誘電(3%),合計占比達98%。

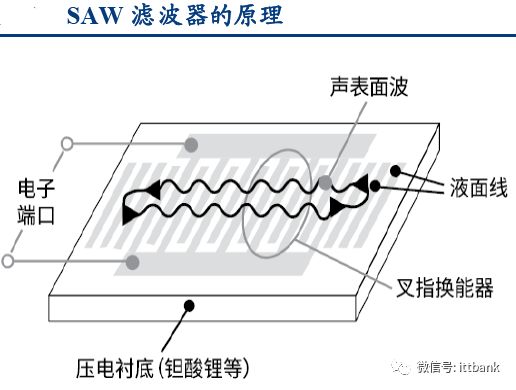

SAW濾波器的基本結構由壓電材料襯底和2個IDT(Interdigital Transducer)組成。IDT是叉指換能器——交叉排列的金屬電極。IDT制作在壓電材料上,常用的材料是石英、鉭酸鋰(LiTaO3)或鈮酸鋰(LiNbO3)等。圖中左邊的IDT把電信號轉成聲波,右邊IDT把聲波轉成電信號。

SAW濾波器易受溫度變化的影響。改進方法是在IDT結構上涂覆一層在溫度升高時剛度會加強的涂層,制作成溫度補償(TC-SAW)濾波器。但由于溫度補償工藝需要更多掩模層,TC-SAW濾波器更復雜,制造成本也更高,但仍比BAW濾波器便宜。未來SAW濾波器的發展趨勢是小型片式化、高頻寬帶化、降低插入損耗以及降低成本。村田近期有開發出IHPSAW濾波器,性能大幅提升。

SAW濾波器頻率上限為2.5~3GHz。>1GHz時,其選擇性降低。在約2.5GHz處,其僅限于對性能要求不高的應用。BAW濾波器更適合于高頻。同時還有對溫度變化不敏感,具有插入損耗小、帶外衰減大等優點。與SAW、TC-SAW濾波器一樣,BAW濾波器的大小也隨著頻率增加而減少。

BAW濾波器制造工藝步驟是SAW的10倍,但因其在更大晶圓上制造的,每片晶圓產出的BAW器件也多了約4倍。盡管如此,BAW的成本仍高于SAW。此外因為Q值高,量產一致性是重要挑戰。BAW濾波器一般工作在1.5~6.0GHz,因此在3G/4G智能手機內所占的份額迅速增長。但并不意味著SAW濾波器完全失去市場。二者會分別在中高頻和低頻發揮各自優勢并在一段時間并存。2GHz以下SAW的市場占有率仍比較大,2GHz以上BAW的市場占有率會比較高。

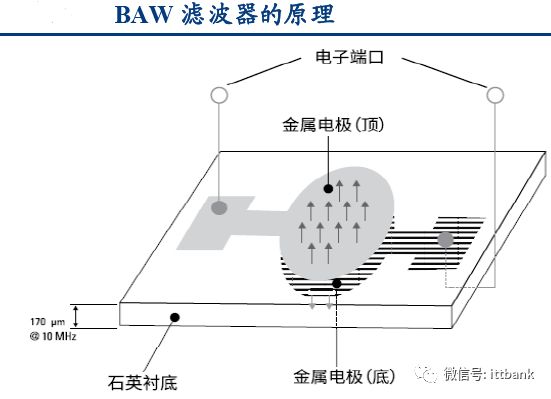

BAW濾波器基本結構是兩個金屬電極夾著壓電薄膜(如石英),聲波在壓電薄膜里震蕩形成駐波(standing wave)。板坯厚度和電極質量(Mass)決定了共振頻率。其壓電層厚度在幾微米量級,因此要在載體基板上采用薄膜沉積和微機械加工技術實現諧振器結構。目前常用的BAW壓電材料有氮化鋁(AlN),鋯鈦酸鉛(PZT)、氧化鋅(ZnO)等。

35G帶動SOI市場增長

▲SOI產業鏈

▲RF-SOI發展過程

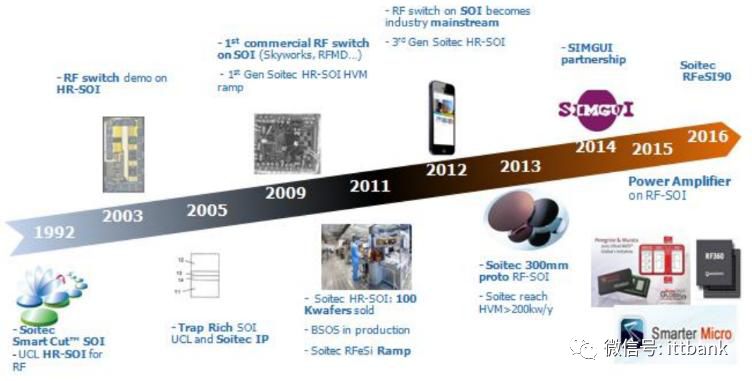

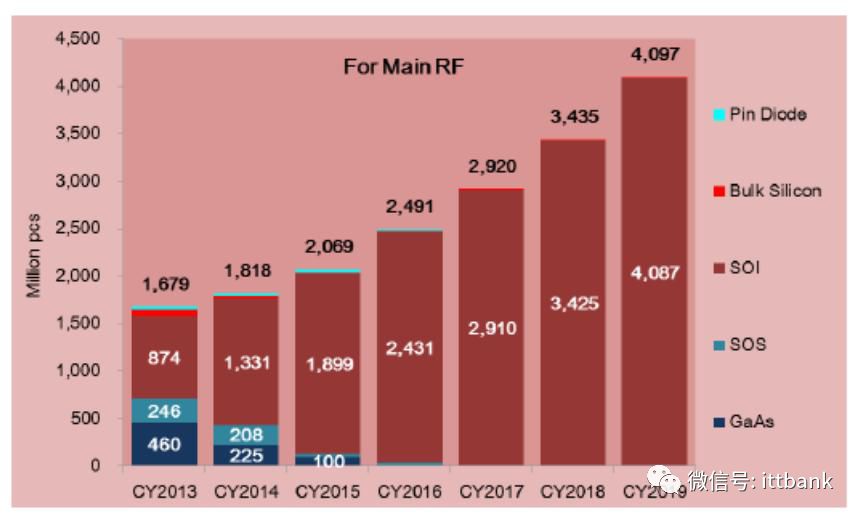

2011年智能手機中還未使用RF-SOI產品。2010年GaAs射頻開關是主流技術。RF-SOI產品在性能和功耗相當的情況下將成本下降30%、die尺寸減少50%,在不到5年的時間內替代GaAs開關。Navian數據顯示90%的射頻開關和調諧器基于RF-SOI制造。5G時代基于RF-SOI的射頻開關使用數量會增加。盡管射頻開關的出貨量巨大,但市場競爭激烈,價格壓力較大,ASP為10~20美分。目前智能手機中均有RF-SOI產品,未來還將繼續增長。

▲2013~2019年各類型射頻開關和調諧器數量

Yole數據顯示2016年全球絕緣體上硅(SOI,Silicon On Insulator)市場規模4.293億美元,預計2022年將達到18.593億美元,2017~2022年CAGR=29.1%。市場驅動力主要來自消費電子市場增長帶來的需求提升。

Soitec預計2018年整個行業將出貨150~160萬片等效200mm RF-SOI晶圓,同比增長15%~20%,預計2020年將超過200萬片。

SOI襯底大約占硅襯底市場規模6%。2016年200mm的SOI晶圓占據市場主導地位,在2017~2022年仍將有望以較快的速度增長。200mm的晶圓主要用于生產RF-SOI,這是制造智能手機天線開關和其他重要元器件所使用的材料。2016年RF-SOI占據整個SOI市場最大的份額。按產品類型來看,射頻前端占據SOI市場的最大份額。預計未來仍有較大幅度的增長。

廠商希望采用SOI將射頻開關和LNA集成到一起,可能會用300mmSOI晶圓實現。SOI技術具備集成毫米波PA、LNA、移相器、混頻器的潛力。

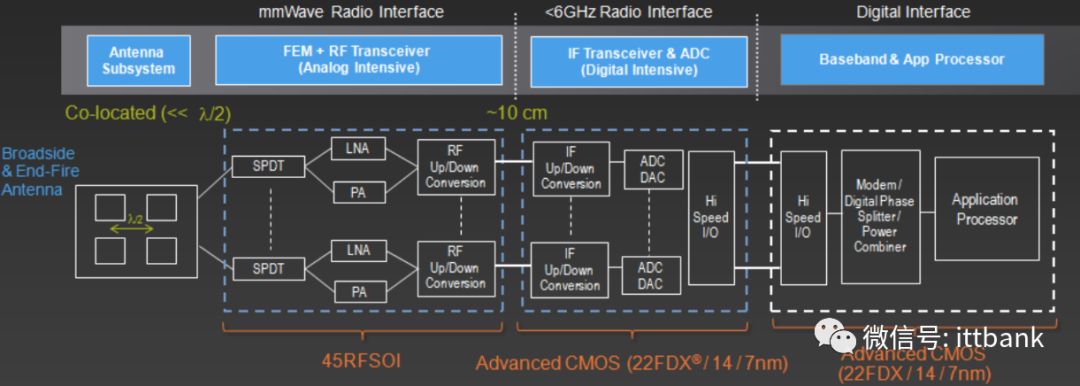

▲格羅方德45nm工藝RF-SOI射頻前端模組

RF-SOI襯底制造主要有法國Soitec、日本信越、***環球晶圓和上海新傲科技。Soitec是“智能剝離(Smart Cut)”技術的擁有者,RF-SOI襯底的最大供應商,擁有70%的市場份額。Soitec生產200mm和300mmRF-SOI晶圓襯底。信越和環球晶圓也基于Soitec的技術生產200mm和300mmRF-SOI晶圓襯底。中國新傲科技生產200mm RF-SOI晶圓襯底。

格羅方德、TowerJazz、中芯國際、華虹宏力、臺積電和臺聯電等晶圓代工公司在擴大200mm或300mm晶圓RF-SOI工藝產能。

格羅方德推出300mm晶圓RF-SOI工藝,包括130nm和45nm工藝。中芯寧波將承接中芯國際的RF-SOI或其他SOI工藝技術。華虹集團旗下的上海集成電路研發中心進行SOI技術開發,華虹宏力的0.2μm RF-SOI CMOS工藝已經量產。臺積電和臺聯電計劃進軍300mmRF-SOI晶圓。

▲格羅方德RF-SOI平臺

設計公司Cavendish Kinetics推出了基于RF MEMS技術的射頻開關和天線調諧器產品,目前也在發展之中,未來可能成為挑戰者。

4天線:Massive MIMO和新材料將應用

5G將推動智能手機天線升級,Massive MIMO技術提升通信速率,天線數量也將提升。

LCP(液晶聚合物,Liquid Crystal Polymer)適合于高頻高速應用,傳輸損耗較小,可以作為基板、封裝材料等。2017年蘋果首次使用LCP天線,單機價值量遠高于之前的PI(Polymide,聚酰亞胺)天線。LCP優良的彎折性能有助于合理利用智能手機內部的狹小空間。LCP產業鏈上、中游主要由外國廠商涉及。生益科技進入LCPFCCL領域。信維通信進入LCP天線領域。立訊精密為LCP天線模組供應商。

MPI(Modified Polymide)在10~15GHz頻段(或更低)性能與LCP相當,價格也更加便宜。2019年蘋果可能采用MPI天線,這將有利于改善良率,降低成本,同時提升對供應商議價能力。MPI與LCP天線可能在5G時代共存,相對較低頻段采用MPI,較高頻段采用LCP。

Vivo方面認為目前手機毫米波天線陣列較為主流與合適的可能方向是基于相控陣(phased antenna array)的方式,實現方式主要分為三種:AoB(Antenna on Board,天線陣列位于系統主板上)、AiP(Antenna in Package,天線陣列位于芯片的封裝內)、AiM(Antenna in Module,天線陣列與RFIC形成一模組),三者各有優勢。現階段更多的以AiM的方式實現。

高通推出了QTM052毫米波天線模組產品,一部智能手機可集成4個該模組,預計2019年用于5G終端。

▲高通QTM052 5G毫米波天線模組

▲高通毫米波天線模組和X50芯片

55G封測:各大廠積極備戰5G芯片

5G使用的芯片和元器件數量增加,通過集成可降低成本、提升性能、縮小體積。現階段高通、英特爾、聯發科、華為等推出的5G芯片方案,搭配的前端射頻模塊均采用SiP封裝。

SiP技術(FEMiD、PAMiD等)將10~15個器件(開關、濾波器、PA)封裝在一起,連接可能采用引線(Wirebond)、倒裝(FlipChip)、Cu柱(Cupillar)。5G毫米波產品的集成密度會進一步提升。未來還要尋找低損耗的材料,集成天線,優化封裝整體結構,探索屏蔽防護措施。預計2017~2022年SiP封裝銷售額CAGR>10%,快于整個先進封裝銷售額增速(CAGR=7%)。

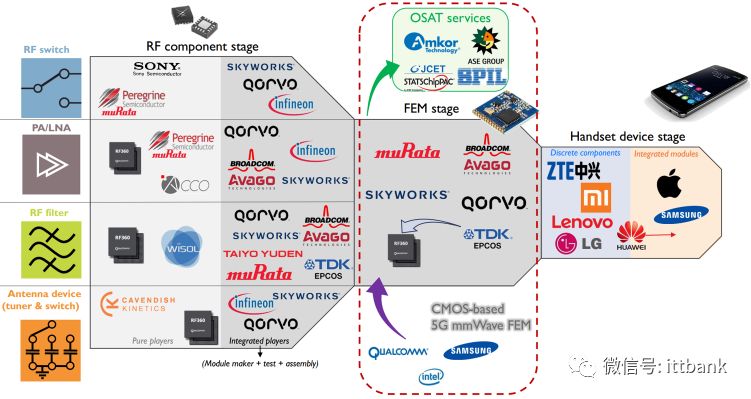

目前4G時代,智能手機射頻前端SiP封裝供應鏈由Qorvo、博通、Skyworks、Murata、TDK-Epcos5家IDM廠商領導。他們部分生產外包至領先的OSAT廠商,如:日月光、安靠、長電科技等。目前這幾家IDM廠商主要集中于Sub6GHz解決方案。高通則想直接開發毫米波產品并建立供應鏈以確保未來處于領先位置。

各大封測廠在5G芯片及SiP模塊封測領域積極研發和布局并爭取訂單。近年來全球主要封測廠商在持續提升晶圓級先進封裝技術,尤其是扇出型(Fan-out)封裝。日月光、安靠、臺積電、力成、長電科技、華天科技等廠商均已推出相應的扇出型封裝服務。工研院預計未來5G高頻通信芯片封裝中扇出型封裝技術將快速發展。

-

射頻

+關注

關注

104文章

5618瀏覽量

168078 -

5G

+關注

關注

1356文章

48503瀏覽量

565508

原文標題:5G時代的射頻器件產業供應鏈!

文章出處:【微信號:icxinwenshe,微信公眾號:芯聞社】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

天合光能入選國家級數字化供應鏈案例

同星智能即將亮相第六屆汽車新供應鏈大會

利用Minitab應對供應鏈中斷問題

特斯拉國內102家供應鏈一覽表(供應商與產品名錄)

菜鳥與麥當勞中國發布智慧供應鏈新成果

美光科技舉辦《行業對話:半導體供應鏈綠色轉型》專題圓桌活動

智能制造裝備行業的供應鏈特點分析

數字孿生在供應鏈優化中的作用

可靠的電力驅動裝置使船舶供應鏈保持彈性-EAK水冷制動電阻器

供應鏈場景使用ClickHouse最佳實踐

供應鏈大屏設計實踐

大華股份前端線供應鏈車間榮獲“全國工人先鋒號”

戴爾榮獲Gartner供應鏈的最高榮譽“年度供應鏈突破獎”

工商網監

工商網監

評論