第三代半導體材料發展面臨的機遇和挑戰

第三代半導體材料發展面臨的機遇和挑戰

半導體材料是半導體產業發展的基礎,20世紀30年代才被科學界所認可。隨著半導體產業的發展,半導體材料也從一代、二代發展到現在的第三代,本文著重分析第三代半導體材料的特性、應用,以及我國第三代半導體材料發展面臨的機遇和挑戰。

作為一種20世紀30年代才被科學界所認可的材料—半導體,其實它的定義也很簡單。眾所周知,物資存在的形式多種多樣,固體、液體、氣體、等離子體等,其中導電性差或不好的材料,稱為絕緣體;反之,導電性好的稱為導體。因此,半導體是介于導體和絕緣體之間的材料。

半導體的基本化學特征在于原子間存在飽和的共價鍵。作為共價鍵特征的典型是在晶格結構上表現為四面體結構,所以典型的半導體材料具有金剛石或閃鋅礦(ZnS)的結構。

由于地球的礦藏多半是化合物,所以最早得到利用的半導體材料都是化合物,例如方鉛礦(PbS)很早就用于無線電檢波,氧化亞銅(Cu2O)用作固體整流器,閃鋅礦(ZnS)是熟知的固體發光材料,碳化硅(SiC)的整流檢波作用也較早被利用。

硒(Se)是最早發現并被利用的元素半導體,曾是固體整流器和光電池的重要材料。元素半導體鍺(Ge)放大作用的發現開辟了半導體歷史新的一頁,從此電子設備開始實現晶體管化。

中國的半導體研究和生產是從1957年首次制備出高純度(99.999999%~99.9999999%) 的鍺開始的。采用元素半導體硅(Si)以后,不僅使晶體管的類型和品種增加、性能提高,而且迎來了大規模和超大規模集成電路的時代。以砷化鎵(GaAs)為代表的Ⅲ-Ⅴ族化合物的發現促進了微波器件和光電器件的迅速發展。

隨著半導體產業的發展,半導體材料也在逐漸發生變化,迄今為止,半導體材料大致經歷了三代變革。現在跟隨芯師爺,一起去看看第一代半導體材料。

1、第一代半導體材料

第一代半導體材料主要是指硅(Si)、鍺(Ge)元素半導體。它們是半導體分立器件、集成電路和太陽能電池的最基礎材料。

金屬硅塊

幾十年來,硅芯片在電子信息工程、計算機、手機、電視、航天航空、新能源以及各類軍事設施中得到極為廣泛的應用,在人類社會的每一個角落無不閃爍著它的光輝。

2、第二代半導體材料

第二代半導體材料是指化合物半導體材料,如砷化鎵(GaAs)、銻化銦(InSb)、磷化銦(InP),以及三元化合物半導體材料,如鋁砷化鎵(GaAsAl)、磷砷化鎵(GaAsP)等。還有一些固溶體半導體材料,如鍺硅(Ge-Si)、砷化鎵-磷化鎵(GaAs-GaP)等;玻璃半導體(又稱非晶態半導體)材料,如非晶硅、玻璃態氧化物半導體等;有機半導體材料,如酞菁、酞菁銅、聚丙烯腈等。

第二代半導體材料主要用于制作高速、高頻、大功率以及發光電子器件,是制作高性能微波、毫米波器件及發光器件的優良材料。隨著世界互聯網的興起,這些器件還被廣泛應用于衛星通信、移動通信、光通信和GPS導航系統等領域。

3、第三代半導體材料

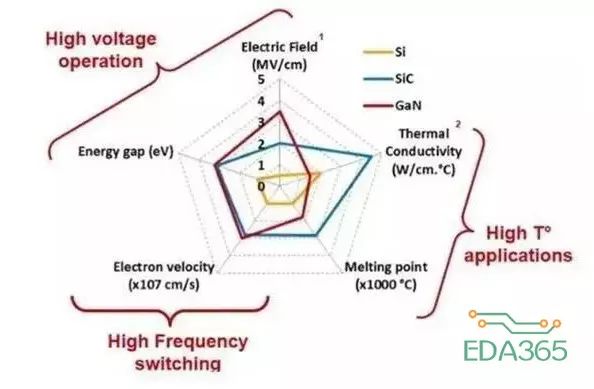

第三代半導體材料主要是以碳化硅(SiC)、氮化鎵(GaN)、氧化鋅(ZnO)、金剛石、氮化鋁(AlN)為代表的寬禁帶(禁帶寬度Eg>2.3eV)的半導體材料。

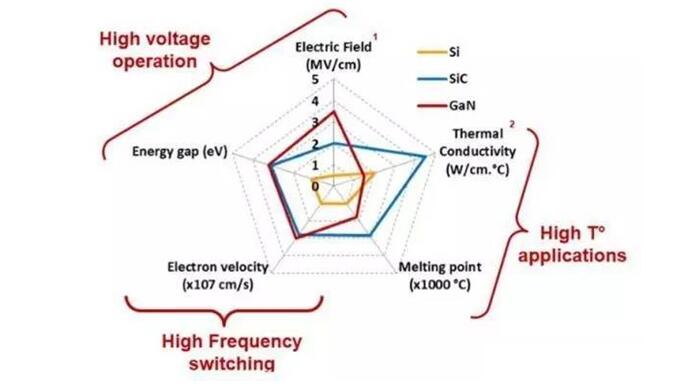

與第一二代半導體材料相比,第三代半導體材料具有更寬的禁帶寬度、更高的擊穿電場、更高的熱導率、更高的電子飽和速率及更高的抗輻射能力,更適合于制作高溫、高頻、抗輻射及大功率器件,通常又被稱為寬禁帶半導體材料(禁帶寬度大于2.2eV),亦被稱為高溫半導體材料。

SiC 正憑借其優良的性能,在許多領域可以取代硅,打破硅基材料本身性能造成的許多局限性。SiC 將被廣泛應用于光電子器件、電力電子器件等領域,以其優異的半導體性能在各個現代技術領域發揮其重要的革新作用,應用前景巨大。

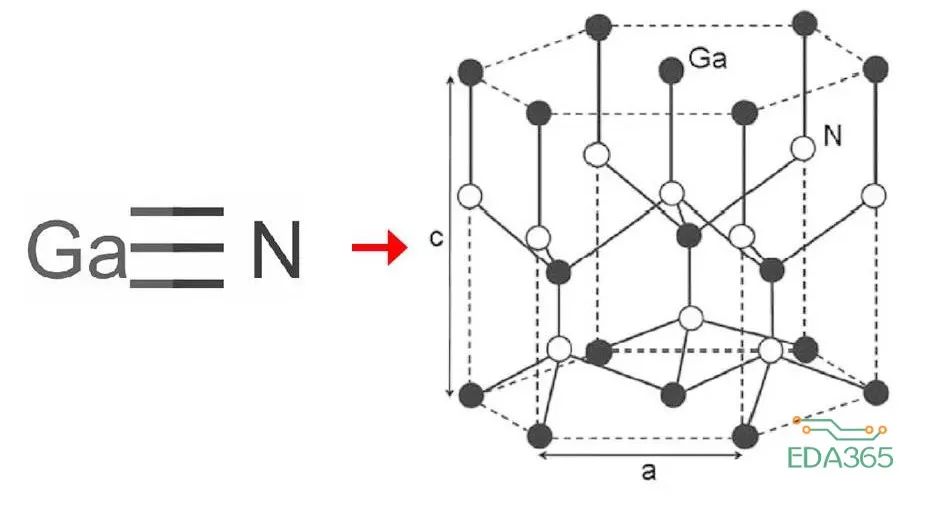

氮化鎵(GaN)是極其穩定的化合物,又是堅硬和高熔點材料,熔點為1700℃。GaN 具有高的電離度,在三五族化合物中是最高的(0.5 或0.43)。在大氣壓下,GaN 晶體一般是六方纖鋅礦結構,因為其硬度大,所以它又是一種良好的涂層保護材料。GaN 具有出色的擊穿能力、更高的電子密度和電子速度以及更高的工作溫度。

從目前第三代半導體材料和器件的研究來看,較為成熟的是SiC和GaN半導體材料,而氧化鋅、金剛石、氮化鋁等材料的研究尚屬起步階段。碳化硅(SiC)和氮化鎵(GaN)——并稱為第三代半導體材料的雙雄。

碳化硅(SiC)身世

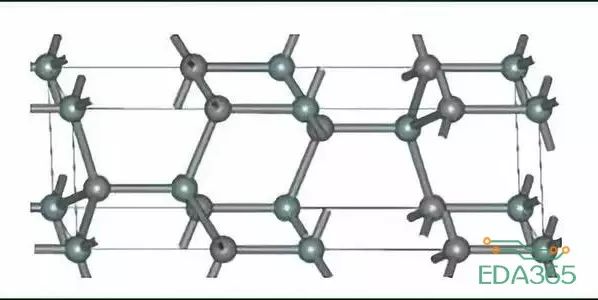

碳化硅(SiC)俗稱金剛砂,為硅與碳相鍵結而成的陶瓷狀化合物,碳化硅在大自然以莫桑石這種稀罕的礦物的形式存在。自1893年起碳化硅粉末被大量用作磨料。將碳化硅粉末燒結可得到堅硬的陶瓷狀碳化硅顆粒,并可將之用于諸如汽車剎車片、離合器和防彈背心等需要高耐用度的材料中,在諸如發光二極管、早期的無線電探測器之類的電子器件制造中也有使用。如今碳化硅被廣泛用于制造高溫、高壓半導體。通過Lely法能生長出大塊的碳化硅單晶。

結構和特性

碳化硅存在著約250種結晶形態。由于碳化硅擁有一系列相似晶體結構的同質多型體使得碳化硅具有同質多晶的特點。這些多形體的晶體結構可被視為將特定幾種二維結構以不同順序層狀堆積后得到的,因此這些多形體具有相同的化學組成和相同的二維結構,但它們的三維結構不同。

在碳化硅中摻雜氮或磷可以形成n型半導體,摻雜鋁、硼、鎵或鈹可以形成p型半導體。在碳化硅中大量摻雜硼、鋁或氮可以使摻雜后的碳化硅具備數量級可與金屬比擬的導電率。摻雜Al的3C-SiC、摻雜B的3C-SiC和6H-SiC的碳化硅都能在1.5K的溫度下擁有超導性,但摻雜Al和B的碳化硅兩者的磁場行為有明顯區別。摻雜鋁的碳化硅和摻雜B的晶體硅一樣都是II型半導體,但摻雜硼的碳化硅則是I型半導體。

缺點

單晶材料缺陷多,至今材料質量還未真正解決;設計和工藝控制技術比較困難;工藝裝置特殊要求,技術標準高,例離子注入,外延設備,激光曝光光刻機等;資金投入很大,運行費用和開發費用昂貴,一般很難開展研發工作。

氮化鎵(GaN)身世

氮化鎵(GaN、Gallium nitride)是氮和鎵的化合物,是一種直接能隙(direct bandgap)的半導體,自1990年起常用在發光二極管中。此化合物結構類似纖鋅礦,硬度很高。氮化鎵的能隙很寬,為3.4電子伏特,可以用在高功率、高速的光電元件中,例如氮化鎵可以用在紫光的激光二極管,可以在不使用非線性半導體泵浦固體激光器*的條件下,產生紫光(405nm)激光。

結構和特性

GaN是極穩定的化合物,又是堅硬的高熔點材料,熔點約為1700℃,GaN具有高的電離度,在Ⅲ—Ⅴ族化合物中是最高的(0.5或0.43)。在大氣壓力下,GaN晶體一般是六方纖鋅礦結構。它在一個元胞中有4個原子,原子體積大約為GaAs的一半。因為其硬度高,又是一種良好的涂層保護材料。

GaN的電學特性是影響器件的主要因素,未有意摻雜的GaN在各種情況下都呈n型,最好的樣品的電子濃度約為4×1016/cm3。一般情況下所制備的P型樣品,都是高補償的。

缺點

一方面,在理論上由于其能帶結構的關系,其中載流子的有效質量較大,輸運性質較差,則低電場遷移率低,高頻性能差。另一方面,現在用異質外延(以藍寶石和SiC作為襯底)技術生長出的GaN單晶,還不太令人滿意(這有礙于GaN器件的發展),如位錯密度達到了108~1010/cm2(雖然藍寶石和SiC與GaN的晶體結構相似,但仍然有比較大的晶格失配和熱失配);未摻雜GaN的室溫背景載流子(電子)濃度高達1017cm-3(可能與N空位、替位式Si、替位式O等有關),并呈現出n型導電。

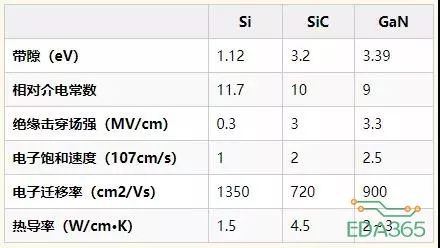

特性比對

硅、碳化硅、氮化鎵物理性質比較

應用解析

兩者同為化合物半導體,有相似又有不同。那么具體到應用層面會怎樣劃分?下圖解釋了從功率和頻率兩個參數來如何劃分兩者的應用。

縱軸為功率,橫軸為頻率

4、第三代半導體材料主要應用領域

作為一類新型寬禁帶半導體材料,第三代半導體材料在許多應用領域擁有前兩代半導體材料無法比擬的優點:如具有高擊穿電場、高飽和電子速度、高熱導率、高電子密度、高遷移率等特點,可實現高壓、高溫、高頻、高抗輻射能力,被譽為固態光源、電力電子、微波射頻器件的“核芯”,是光電子和微電子等產業的“新發動機”。

此外,第三代半導體材料還具有廣泛的基礎性和重要的引領性。從目前第三代半導體材料和器件的研究來看,較為成熟的是氮化鎵(GaN)和碳化硅(SiC)半導體材料,也是最具有發展前景的兩種材料。

從應用范圍來說,第三代半導體領域還具有學科交叉性強、應用領域廣、產業關聯性大等特點。在半導體照明、新一代移動通信、智能電網、高速軌道交通、新能源汽車、消費類電子等領域擁有廣闊的應用前景,是支撐信息、能源、交通、國防等產業發展的重點新材料。

電力電子領域

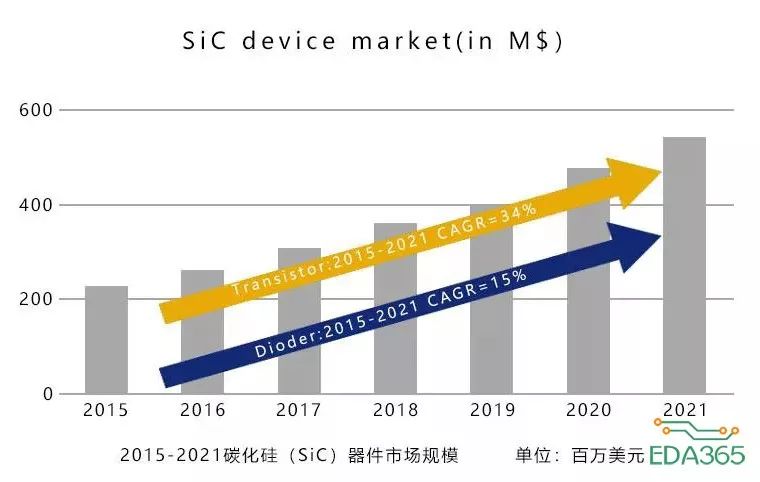

SiC、GaN的電力電子器件市場在2016年正式形成。初步估計,2016年SiC電力電子市場規模在2.1億-2.4億美元之間,而GaN電力電子市場規模約在2000萬-3000萬美元之間,兩者合計達2.3億-2.7億美元。而據IC insights數據,2016年全球功率半導體銷售金額約124億美元,意味著第三代半導體功率器件2016年的市場占有率已經達到2 %左右。

數據來源:Yole,2016

SiC、GaN在功率電子市場的前景看好。據Yole最新報告數據顯示,2021年全球SiC市場規模將上漲到5.5億美元,2016-2021年的復合年增長率(CAGR)將達到19%。而Yole同時預測,GaN功率器件在未來五年(2016-2021年)復合年增率將達到86%,市場將在2021年達到3億美元。當然,SiC、GaN替代Si產品仍然為時甚早。據Lux研究公司數據,預計至2024年,第三代半導體功率電子的滲透率將達到13%,而Si產品仍將占據剩下的87%的市場份額。

微波射頻領域

據Yole預測,2016-2020年GaN射頻器件市場將擴大至目前的2倍,市場復合年增長率(CAGR)將達到4%;2020年末,市場規模將擴大至目前的2.5倍。2015年,受益于中國LTE(4G)網絡的大規模應用,帶來無線基礎設施市場的大幅增長,有力地刺激了GaN微波射頻產業。2015年末,整個GaN射頻市場規模接近3億美元。2017-2018年,在無線基礎設施及國防應用市場需求增長的推動下,GaN市場會進一步放大,但增速會較2015年有所放緩。2019-2020年,5G網絡的實施將接棒推動GaN市場增長。未來10年,GaN市場將有望超過30億美元。

光電領域

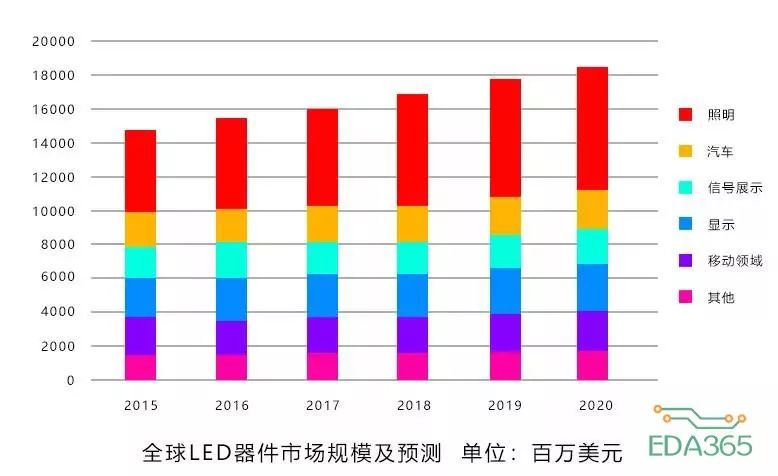

隨著技術進步,半導體照明的應用領域不斷拓寬,市場規模不斷增長。據美國產業研究機構Strategies Unlimited 2016年發布的報告顯示,2015年,LED器件營收約147億美元,預計2016年約152億美元;2020年超過180億美元。LED器件照明應用仍是主流應用,約占30%以上,并穩步增長;LED在汽車以及農業等應用逐年擴大。

近年來,LED照明產品的市場滲透率快速增長,特別是在新增銷售量的滲透率有較快增長,但在已安裝市場上,由于基數龐大,LED目前的(在用量)市場滲透率仍不高。IHS數據顯示,2015年全球LED燈安裝數量在整體照明產品在用量中的滲透率僅為6%,預計2022年將接近40%,LED全球照明市場仍具較大增長潛力。

數據來源:Strategies Unlimited

5、我國第三代半導體材料發展面臨的機遇挑戰

在巨大優勢和光明前景的刺激下,目前全球各國均在加大馬力布局第三代半導體領域,但我國在寬禁帶半導體產業化方面進度還比較緩慢,寬禁帶半導體技術亟待突破。近日,投資50億元的聚力成半導體(重慶)有限公司奠基,該項目有望突破我國第三代半導體器件在關鍵材料和制作技術方面的瓶頸。

“最大的瓶頸是原材料。”中科院半導體研究所研究員、中國電子學會半導體與集成技術分會秘書長王曉亮認為,我國原材料的質量、制備問題亟待破解。此外,湖南大學應用物理系副教授曾健平也表示,目前我國對SiC晶元的制備尚為空缺,大多數設備靠國外進口。

“國內開展SiC、GaN材料和器件方面的研究工作比較晚,與國外相比水平較低,阻礙國內第三代半導體研究進展的重要因素是原始創新問題。”國家半導體照明工程研發及產業聯盟一專家表示,國內新材料領域的科研院所和相關生產企業大都急功近利,難以容忍長期“只投入,不產出”的現狀。

原始創新即從無到有的創新過程,其特點是投入大、周期長。以SiC為例,其具有寬的禁帶寬度、高的擊穿電場、高的熱導率、高的電子飽和速率及更高的抗輻射能力,非常適合于制作高溫、高頻、抗輻射及大功率器件。然而生長SiC晶體難度很大,雖然經過了數十年的研究發展,到目前為止仍只有美國的Cree公司、德國的SiCrystal公司和日本的新日鐵公司等少數幾家公司掌握了SiC的生長技術,能夠生產出較好的產品,但離真正的大規模產業化應用也還有較大的距離。因此,以第三代半導體材料為代表的新材料原始創新舉步維艱,是實現產業化的一大桎梏。

“第三代半導體對我們國家未來產業會產生非常大的影響,其應用技術的研究比較關鍵,若相關配套技術及產品跟不上,第三代半導體的材料及器件的作用和效率可能會發揮不好,所以要全產業鏈協同發展。”中興通訊副總裁晏文德表示。

北京大學寬禁帶半導體研發中心沈波教授表示,當前我國發展第三代半導體面臨的機遇非常好,因為過去十年,在半導體照明的驅動下,氮化鎵無論是材料和器件成熟度都已經大大提高,但第三代半導體在電力電子器件、射頻器件方面還有很長的路要走,市場和產業剛剛啟動,我們還面臨巨大挑戰,必須共同努力。

-

半導體

+關注

關注

334文章

27652瀏覽量

221295 -

整流器

+關注

關注

28文章

1529瀏覽量

92532 -

無線電

+關注

關注

60文章

2147瀏覽量

116706

原文標題:半導體材料的前世今生

文章出處:【微信號:eda365wx,微信公眾號:EDA365電子論壇】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論