2025年美國電動汽車驅動電機電控“路線圖”解讀

2025年美國電動汽車驅動電機電控“路線圖”解讀

美國能源部在2017年發布了電動汽車發展2025路線圖規劃。對電動汽車及其三電系統的發展目標給出了指導性意見。他們曾在2013年發布過2020年路線圖,在全世界范圍內形成了標桿影響力,現在五年過去了, 新的路線圖對電機電控技術發展都作了哪些規劃呢?

1

從2020到2025

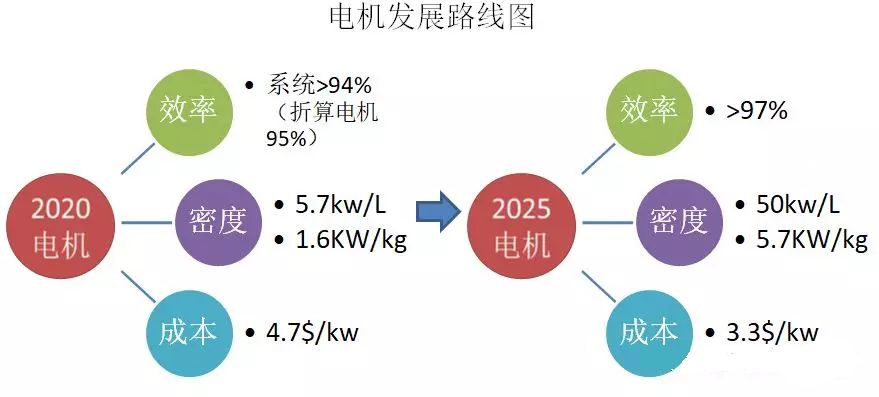

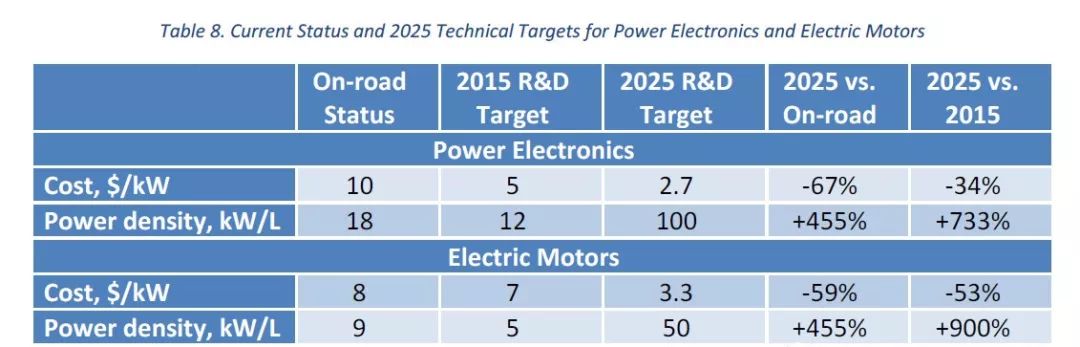

2025年路線圖是2020年的基礎上的進一步延伸,主要是從效率、功率密度、成本方面作出指標要求。其對電機電流的具體要求如下:

從中發現在電機效率、功率密度、成本方面都有較大的提升,不僅如此在可靠性要求方面,也從2020年的15年/15萬英里提高到了2025年15年/30萬英里。

2

成本和功率密度要求進一步提高

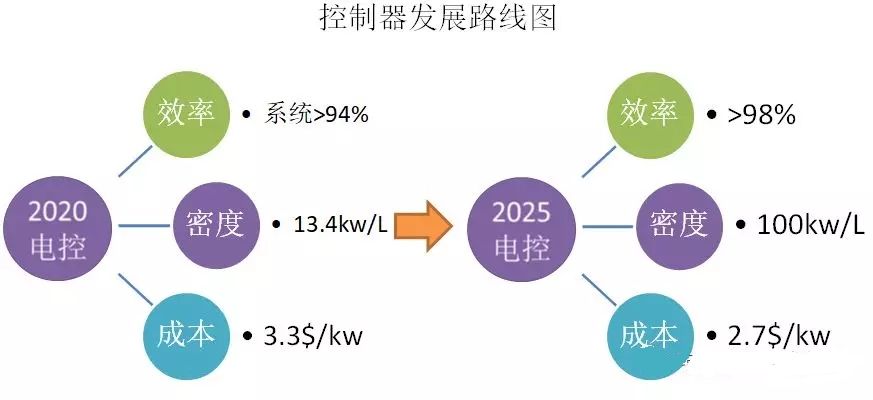

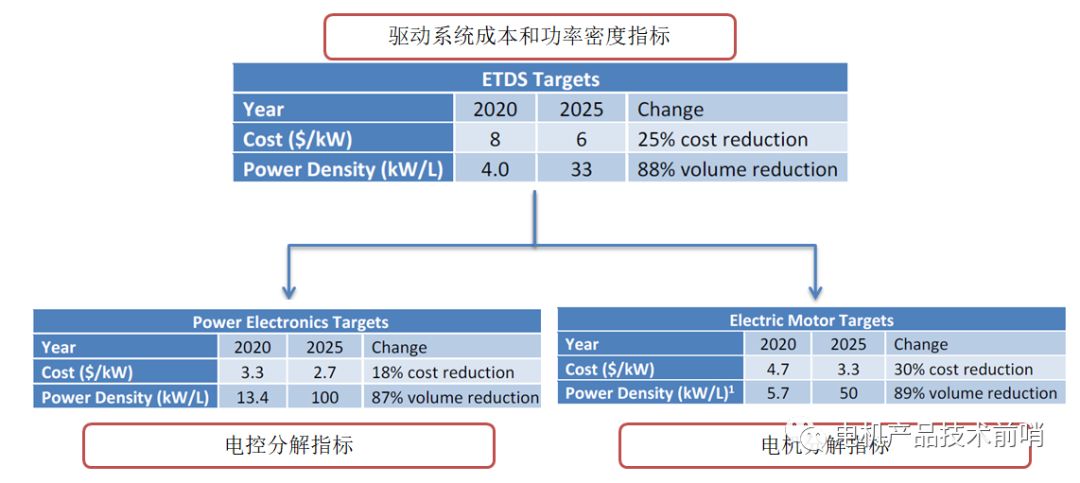

這份路線圖核心的要求是成本和功率密度,因為這關系到EV總體商業目標是實現。根據路線圖描述:在2025年,峰值功率為100kw的驅動系統,總成本要求達到6$/kw,而這個指標在2020年只有8$。相應的電控的要求在2025年達到2.7$/kw,電機需要達到3.3$/kw。

在功率密度方面,側重對功率體積比的定義。驅動系統峰值功率密度要在2025年達到33kw/L,遠高于2020年4kw/L的指標,分解到電控需要到100kw/L,分解到電機需要到50kw/L,這兩個指標分別是2020年要求的7.5倍和8.8倍。

3

這個差距到底有多大?

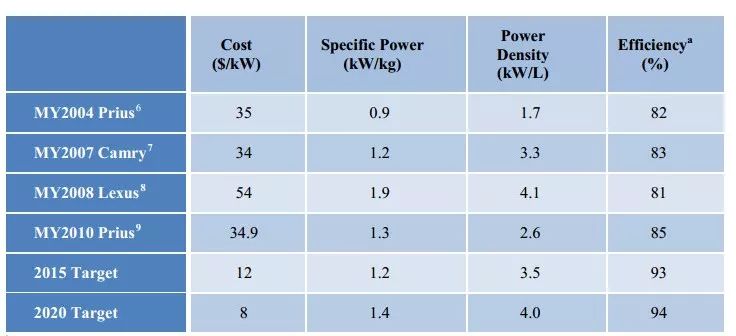

一定的定量的概念,才能理解這件事情。我們常常分析的豐田prius,BMW都是什么樣的水平呢?pruis2010的驅動總成成本要34.9$/kw,電機的功率密度才2.6kw/L,連2020年的目標都沒有達到。

較新一點的BMWi32016版本的驅動系統技術指標有一定進步,其電機的功率密度達到9.2kw/L,電控的功率密度達到18.5kw/L,這超過2020年目標水平,但未達到2025年水平,其成本數據也未公布。

U.S.Drive統計了2017年領先企業的技術指標,其平均水平如下表,在功率密度方面有了長足的進步,基本達到了2015年要求,但成本仍然偏高,可見成本是關鍵之中的關鍵。

4

這個差距到底有多大?

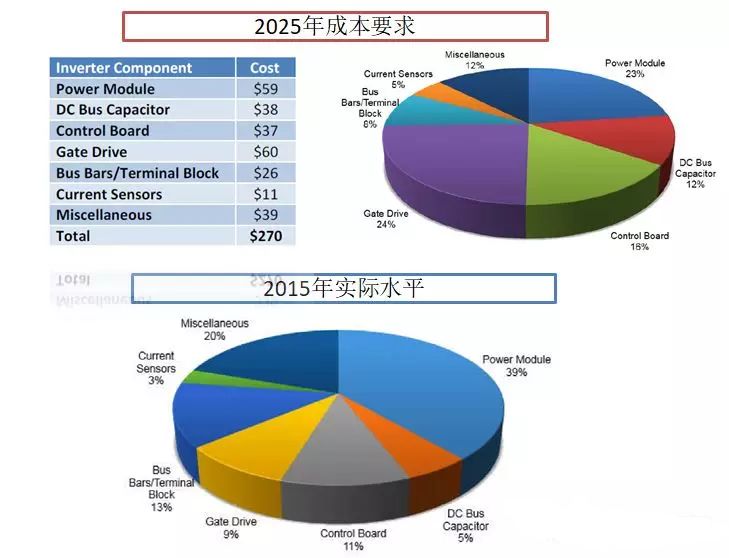

更進一步我們對照控制器和電機的目標成本目標模型。100kw的控制器,功率模塊和驅動模塊成本需要達到59美元和60美元,功率模塊成本占比需要從39%降低到23%。

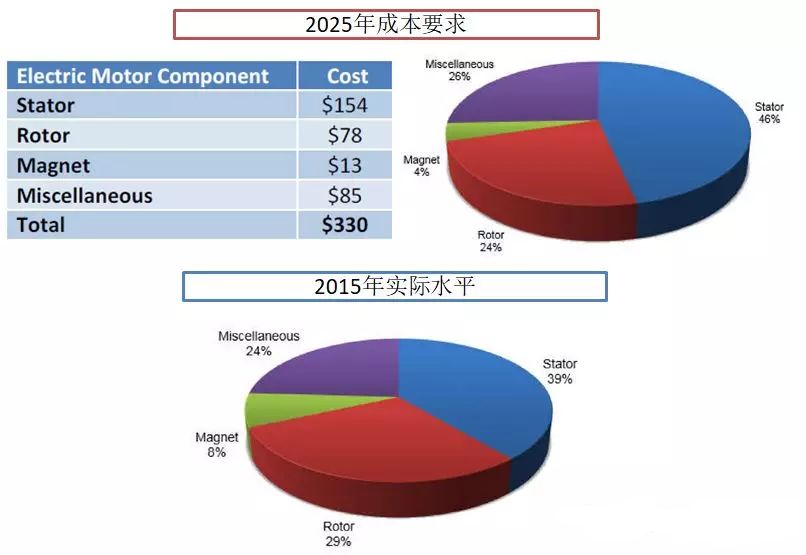

在電機方面,一個100kw的電機總成本330美元,其中磁鋼的成本需要達到13美元,占比從現在的8%降低到4%。

5

這份路線圖是怎么設定出來的:倒逼

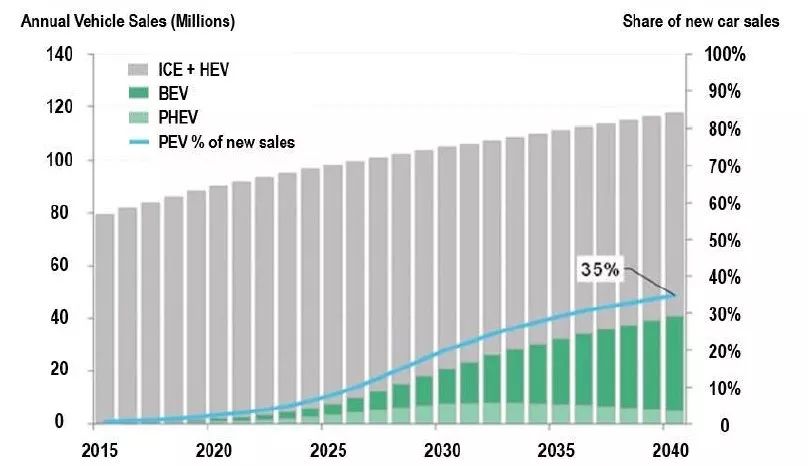

指標提這么高,真是蠻橫霸道不講道理,之所以設定這么高的要求,肯定不是參考了現有技術發展的結果,更多的是為實現市場目標。其假設前提條件是要在2025年達到純電動汽車在汽車市場占比10%,在2040年占比35%的目標,必須要在成本和體積效率上有更大的突破,從而獲得相對傳統汽車的競爭力。從市場到產品,從汽車總產品再到電機電控子產品一級一級往下分,就是這么些指標,這是令全行業都敬畏的數字。

6

有沒有人可能達到目標

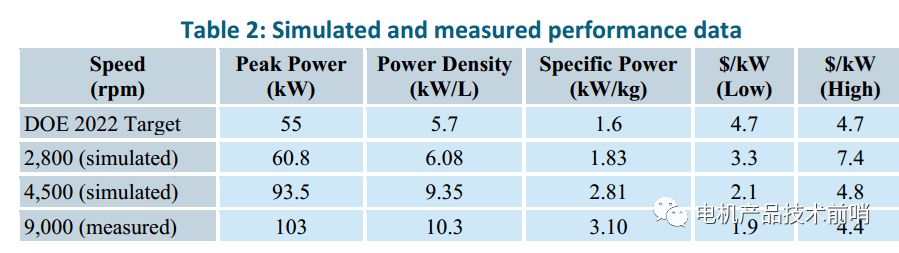

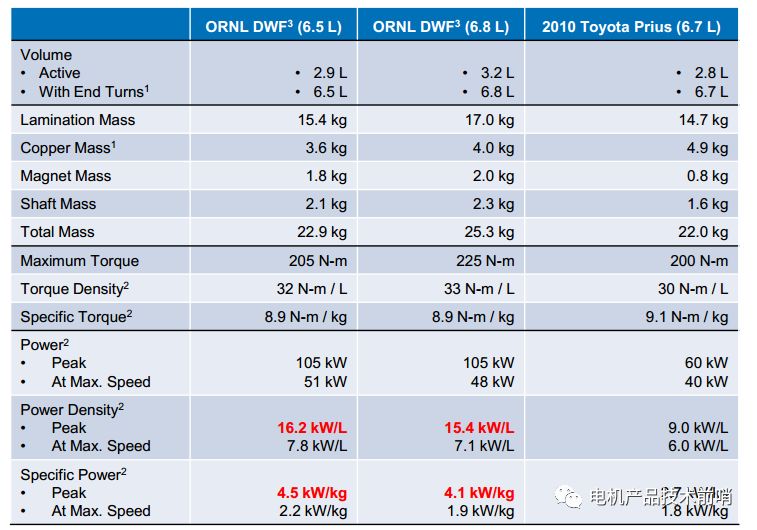

還真有可能, 橡樹嶺實驗室就在2017年開發出一款電機產品,在功率密度、成本都能超過了2020年要求。這款電機是鐵氧體永磁同步電機,轉子采用雙層SPOKE結構,經過測試這款峰值功率為103kw的電機,轉矩密度比prius2010提高了10%,最高轉速提高了20%。

如果以9000rpm 103kw的峰值工況工況計算,該電機功率密度達到10.3kw/L,成本降低到4.4$kw,實現了2020的目標。其采用的核心創新點就是無稀土技術和自動優化算法。

當然離2025的目標還有差距,但后續的電機方案已經在優化中。在下一代的產品中,功率密度會提高50%達到16.2kw/L,4.5kw/kg,轉矩密度達到32Nm/L,8.9Nm/kg。也算是往前進了一大步。

7

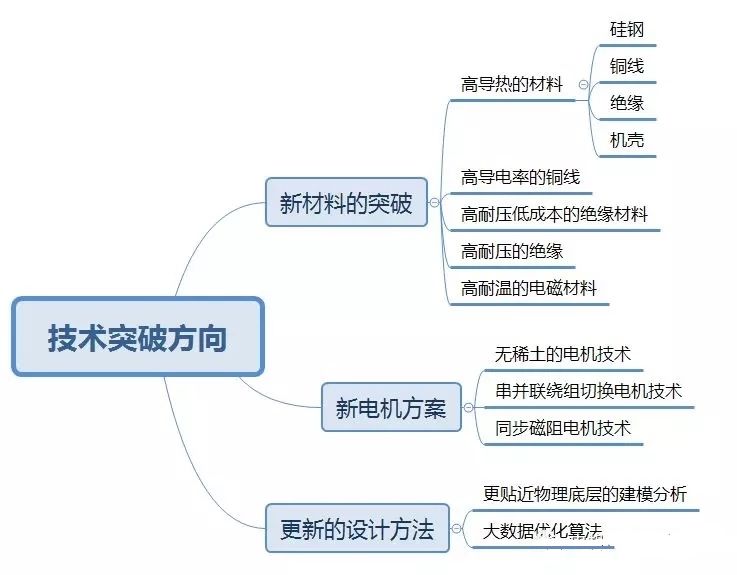

路在何方---技術突破

為了實現目標,路線圖中也給出了相應的技術路線。這里介紹下電機的方面的發展路線。我們不完全的總結了下大致分三個方向:

8

給我們帶來的啟示

美國制定路線圖意圖就是強力推進本土企業的技術創新,DOE明確宣稱,現在的目標是已有技術無法實現的,從2015到2020需要一次技術突破,從2020到2025年還需要一次技術突破 ,只有勇于向前的企業才能脫穎而出。作為跟隨者我們該何去何從?創新、創新、創新重要的事情說三遍,企業一定要建設自己的核心技術競爭力,跟隨模仿的老路已經越來越窄了。

-

電動汽車

+關注

關注

156文章

12171瀏覽量

232009 -

驅動電機

+關注

關注

9文章

416瀏覽量

30761

原文標題:解讀|2025年美國電動汽車驅動電機電控“路線圖”

文章出處:【微信號:gh_f5227855ca21,微信公眾號:中汽汽車電子電器信息】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2025年電動汽車市場前景樂觀

未來10年智能傳感器怎么發展?美國發布最新MEMS路線圖

電動汽車驅動系統的組成和特點

電動汽車驅動功率限制怎么處理

電動汽車驅動電機的工作模式

美國宣布對中國電動汽車關稅提升至100%

美國電動汽車制造商Fisker關閉美國曼哈頓總部

電動汽車熱管理系統常見故障有哪些?

特斯拉車主對品牌忠誠度極高,電動汽車市場預計將持續升溫

什么是汽車電控系統?電動汽車電控系統的核心解析

工商網監

工商網監

評論