汽車電子的技術創新成為汽車產業持續興旺的主因

汽車電子的技術創新成為汽車產業持續興旺的主因

近年來,電動化、智能化的發展趨勢加快了汽車行業變革,伴隨著消費電子市場迎來智能化普及的高潮,汽車產業的智能化必將成為大勢所趨。

1兩大誘因1汽車電子的技術創新成為汽車產業持續興旺的主因!

汽車電子市場規模持續走高,2016 年全球汽車電子規模達2348億美元,增長率達到23.2%。因此各大汽車企業通過完善汽車產品來不斷挖掘新的增長點:一方面各國針對油耗、排放以及安全著手,出臺了較為嚴苛的法律法規,歐美國家則相繼實施多項法規。另一方面汽車智能化的發展趨勢促進汽車電子技術的高速發展,推動了70%的汽車技術創新。

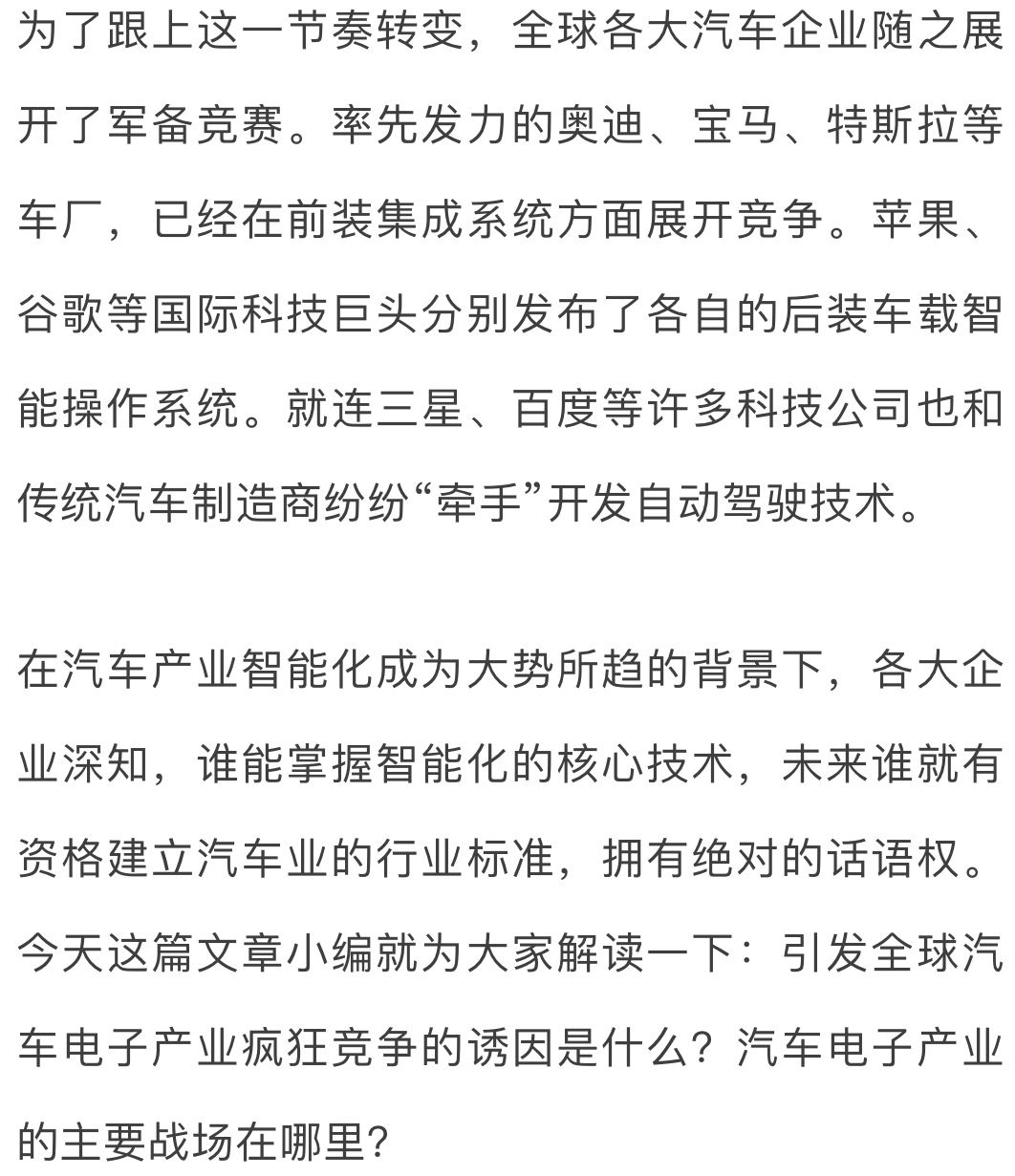

2009-2017年全球汽車銷量(萬輛)

在此推動下,汽車這一傳統制造業的發展呈現持續穩定增長的態勢。可以說,誰掌握了汽車電子的最新技術,誰就最有可能持續提升自己的銷量!

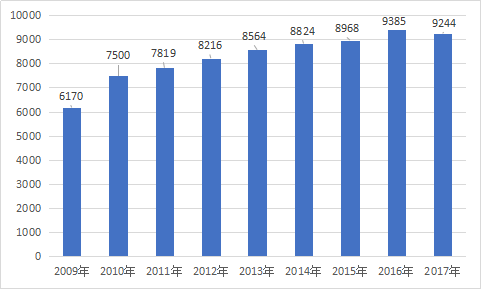

2009-2017年中國汽車銷量(萬輛)

2消費電子市場迎來智能化普及高潮,汽車電子智能化格局初顯!

隨著消費電子市場迎來智能化普及的高潮,智能化的概念向各個領域快速滲透。汽車作為家庭消費必需品,電氣電子程度

和移動互聯網接入率不斷提高,智能化成為大勢所趨。智能化的本質,在于設備系統集成度提高,功能擴展性增強,易用性大大改善,給用戶帶來卓絕的使用體驗。在汽車的智能化方面,奧迪、寶馬、特斯拉等車廠已經在前裝集成系統方面展開競爭。隨著蘋果、谷歌等國際科技巨頭分別發布各自的后裝車載智能操作系統,汽車電子智能化的格局逐步顯現。

在汽車電子的細分領域中,車身電子產品漸入衰退期,車載控制系統前景可期!以懸架控制、儀表儀器、總線線束為代表的大多數車身電子產品已經進入產品生命周期的成熟期或衰退期。動力控制類,汽油直噴技術是汽油機技術的重要發展方向。安全控制方面,近年來,發展迅速的汽車安全駕駛輔助系統處于導入期與成長期,技術的成熟和成本的下降將使其大規模普及。胎壓監測在歐美已經較為普及,但在中國等新興市場仍處于導入期。通訊娛樂系統處在成長期,是汽車企業重點關注的領域,歐美國家已經要求新車配置應急車載信息系統。未來車載信息系統發展潛力較高,產業商用化會進一步向大眾市場普及。

汽車電子高端配置向低端產品滲透。由于汽車電子領域的安全控制系統對汽車行車安全性至關重要,因此,安全控制系統領域的電子穩定控制系統、胎壓監測系統等有望成為乘用車標配。在高端配置向低端產品逐步滲透過程中,安全控制系統和通訊娛樂系統將會率先實現高端配置逐步向低端領域滲透。同時,隨著自動駕駛技術的研發力度不斷加大、技術逐步成熟,也有望實現新車型的同步配置。

2四大戰場1零部件戰場:中小企業攻打國際化寡頭,鮮有勝算!

2應用領域核心技術戰場:打破壟斷,中國迎難而上!

從應用領域來看,汽車電子市場發展重點是車載控制系統和車載信息系統兩大方面。我國想打贏未來的市場戰爭需改善核心技術掌控能力較弱的領域,特別是車載控制系統中的動力控制系統、安全輔助系統、車身控制的技術等。

汽車電子細分領域競爭格局

3系統戰場:ADAS和TPMS成為兩大高地

1、先進駕駛輔助系統(ADAS)

ADAS是實現自動駕駛的必經階段,其系統集成及相關技術的研發和應用將是智能網聯汽車產業的重大發展機遇。國外汽車零部件巨頭德爾福、大陸、電裝、奧托立夫在全球乘用車ADAS領域具有優勢地位,市場份額占比超過60%,天合、法雷奧、麥格納、海拉等企業也具有較強的競爭力。目前ADAS芯片和算法市場集中度較高,自動駕駛時代的來臨,對芯片的速度和能耗等有了更高的要求,ADAS硬件設計及開發工具鏈等掌握在英偉達、英特爾、飛思卡爾、英飛凌、恩智浦等外企手中,Mobileye主要在算法方面具有較大優勢,具有數據、算法長時間積累并研發了專用芯片EyeQ5,占據全球市場70%以上的市場份額。各大芯片巨頭密集推出了ADAS相關產品,如英偉達的DRIVE PX2、NXP的BlueBox等。

而各國政府積極通過修訂法律法規或者立法推動自動駕駛汽車上路行駛。2017年7月,美國眾議院通過《自動駕駛法案》,2017年5月德國聯邦議院和聯邦參議院表決通過了由聯邦交通部提出的《自動駕駛汽車法案》。日本正在著手制修訂道路交通安全等相關法律法規,以減少法律法規方面對自動駕駛技術發展的限制。隨著汽車智能化的不斷演進,ADAS市場將迎來高速發展機遇期。

2、胎壓監測系統(TPMS)

胎壓不足已成為影響汽車行駛安全的重要因素,絕大多數交通事故也是因為輪胎氣壓低或滲漏造成的。胎壓監測系統通過記錄輪胎轉速或安裝在輪胎中的電子傳感器,對汽車輪胎的狀況進行實時自動檢測,為汽車行駛提供行之有效的安全保障。

TPMS是繼ABS、安全氣囊之后的第三大汽車主動安全系統,近年在美、歐等國家強制性安裝政策的拉動下,全球TPMS規模近幾年一直保持快速增長。

TPMS系統主要包括了兩部分,一部分是安裝在輪胎上的輪胎胎壓監測模塊,一部分是汽車控制臺上的控制模塊。從產業鏈維度來看,TPMS上游企業主要是以芯片供應商為主,中游以模組、結構設計的系統集成商為主,下游是前裝市場及后裝市場。

TPMS生產商主要集中在美國、歐洲、日本等汽車和電子產業比較發達的國家和地區。同時TPMS也是一個高度集中的行業,尤其是前裝市場,細數下,主流供應商也就那么幾家。TPMS產品在中國起步較晚,也就十年左右的歷史。相對于其它電子產品,TPMS供應商數量還算是比較少的,因為TPMS是一個技術含量較高的產品,市場準入門檻高,像芯片等核心部件,基本上都是依賴進口,而在國際上,也僅有英飛凌、飛思卡爾等少數大公司可以供貨。

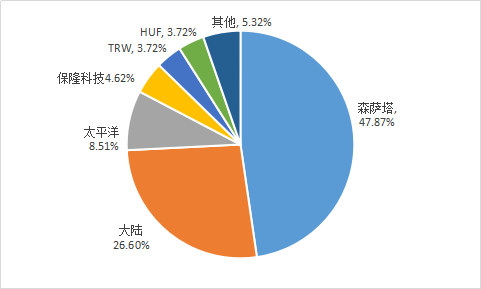

全球TPMS系統集成商森薩塔、大陸、太平洋、保隆科技占據市場主導地位。

全球主要TPMS企業市場份額

4資本戰場:“簡單粗暴式”并購成主旋律!

汽車產業經過多年發展,已經形成了一個完整但相對封閉的產業鏈,特別是汽車產業涉及人身安全,產品驗證耗時很長。新進入者或者新開發技術很難立刻融入到汽車產業的供應鏈體系中,然而,通過并購成熟公司或技術來切入產業鏈是行業內主要的方法和手段。

汽車電子領域是汽車產業新一輪產業變革下的戰略高地,近年來各大公司布局明顯加速,汽車電子領域掀起并購浪潮。從2015年開始,汽車電子零部件企業兼并重組交易規模和數量不斷增加并創歷史新高,2015年汽車行業并購涉及金額達到480億美元。

2016年博世出售起動機和發電機事業部,東方精工47.5億收購普萊德,堅瑞消防52億收購沃特瑪,金馬股份116億元收購眾泰汽車,2017年,青島雙星收購韓國錦湖輪胎、均勝電子收購日本高田主要業務、弗吉亞收購好幫手、長盈科密收購科倫特等等……

幾乎所有的并購案例都事涉汽車電子領域,汽車電子產業進入快速增長上升通道。

-

汽車電子

+關注

關注

3028文章

8021瀏覽量

167578 -

智能化

+關注

關注

15文章

4940瀏覽量

55633

原文標題:市場 | 2018汽車電子行業——迎接智能化新時代

文章出處:【微信號:gh_f5227855ca21,微信公眾號:中汽汽車電子電器信息】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

電裝自動精密拆解系統助力汽車產業綠色轉型

兆易創新榮獲智能汽車“年度產品技術創新獎”

華為汽車產業鏈的技術解析與未來展望

華旋傳感亮相大工汽車人產業論壇,共研新能源產業升級

得一微電子榮獲智能汽車產業鏈創新先鋒企業獎

科達嘉電子亮相AWC 2024深圳國際智能網聯汽車產業展

三維天地:數字技術推動汽車產業實驗室管理變革創新

汽車產業加速擁抱AI時代,三大趨勢顯現

航順芯片HK32MCU受邀出席汽車芯片國產化與技術創新閉門研討會

華大電子榮獲2023年度汽車電子科學技術獎“突出創新產品獎”

走進車廠 | 移遠通信以前沿車載技術,照亮智能網聯汽車產業創新發展之路

走進車廠 | 移遠通信以前沿車載技術,照亮智能網聯汽車產業創新發展之路

工商網監

工商網監

評論