") 低功耗廣域網(wǎng)絡(luò)產(chǎn)業(yè)鏈中,如何看NB-IoT、LoRa

低功耗廣域網(wǎng)絡(luò)產(chǎn)業(yè)鏈中,如何看NB-IoT、LoRa

早在2016年9月初,筆者《產(chǎn)業(yè)經(jīng)濟(jì)經(jīng)典框架下的低功耗廣域網(wǎng)絡(luò)研究》一文中對(duì)低功耗廣域網(wǎng)絡(luò)產(chǎn)業(yè)所呈現(xiàn)出來(lái)的產(chǎn)業(yè)結(jié)構(gòu)進(jìn)行研究,繪制出NB-IoT和LoRa的產(chǎn)業(yè)集中度對(duì)照?qǐng)D。經(jīng)過(guò)1年多快速的發(fā)展,目前該領(lǐng)域市場(chǎng)進(jìn)一步成熟,但由于外部沖擊的變化,整個(gè)產(chǎn)業(yè)組織可能會(huì)形成一些新的格局,而目前的力量正在積聚,我們可以進(jìn)一步對(duì)其進(jìn)行分析,希望對(duì)產(chǎn)業(yè)界能提供一定的參考。

政策風(fēng)云變幻,外部沖擊影響著低功耗廣域網(wǎng)絡(luò)的產(chǎn)業(yè)組織

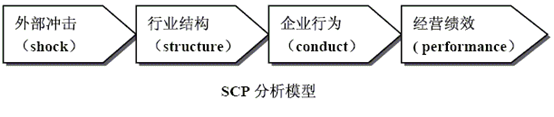

筆者在之前文章中對(duì)產(chǎn)業(yè)經(jīng)濟(jì)經(jīng)典分析框架“結(jié)構(gòu)-行為-績(jī)效”做過(guò)基本介紹,即由于外部環(huán)境的變化,從而讓特定行業(yè)的結(jié)構(gòu)發(fā)生了變化,這種市場(chǎng)結(jié)構(gòu)決定企業(yè)在市場(chǎng)中的行為,而企業(yè)行為又決定市場(chǎng)運(yùn)行在各個(gè)方面的經(jīng)濟(jì)績(jī)效。這個(gè)分析框架旨在觀察一個(gè)產(chǎn)業(yè)良性發(fā)展的過(guò)程。

基于此,我們對(duì)NB-IoT、LoRa兩種主流的低功耗廣域網(wǎng)絡(luò)技術(shù)所形成的產(chǎn)業(yè)組織進(jìn)行分析。由于2017年前,低功耗廣域網(wǎng)絡(luò)產(chǎn)業(yè)主要是由企業(yè)自發(fā)的市場(chǎng)化行為來(lái)推進(jìn)的,在整個(gè)產(chǎn)業(yè)的行業(yè)結(jié)構(gòu)、企業(yè)行為以及經(jīng)營(yíng)績(jī)效形成方面,還是市場(chǎng)化主導(dǎo)形成的,所以這一時(shí)期中并未形成重大的外部沖擊,產(chǎn)業(yè)界之外的因素對(duì)行業(yè)結(jié)構(gòu)的影響甚微。在這樣背景下,基于對(duì)產(chǎn)業(yè)的觀察,選取產(chǎn)業(yè)集中度作為評(píng)價(jià)指標(biāo),形成該產(chǎn)業(yè)的市場(chǎng)結(jié)構(gòu)對(duì)比圖。

不過(guò),進(jìn)入2017年后,政策因素開(kāi)始在物聯(lián)網(wǎng)領(lǐng)域發(fā)酵,尤其是對(duì)低功耗廣域網(wǎng)絡(luò)形成直接的效應(yīng),在市場(chǎng)化自發(fā)力量之外,這一“看得見(jiàn)的手”正在重塑低功耗廣域網(wǎng)絡(luò)的產(chǎn)業(yè)格局。

過(guò)去的一年里,關(guān)注物聯(lián)網(wǎng)產(chǎn)業(yè)政策的同行們對(duì)一些政策印象深刻。2017年初工信部發(fā)布了《信息通信行業(yè)發(fā)展規(guī)劃物聯(lián)網(wǎng)分冊(cè)》(物聯(lián)網(wǎng)十三五規(guī)劃)就提出了“加快發(fā)展NB-IoT”;6月份工信部發(fā)布《關(guān)于全面推進(jìn)移動(dòng)物聯(lián)網(wǎng)(NB-IoT)建設(shè)發(fā)展的通知》,并發(fā)布27號(hào)公告,明確NB-IoT頻譜使用規(guī)范;2017年底,工信部無(wú)線(xiàn)電管理局出臺(tái)的微功率短距離頻譜管理文件征求意見(jiàn)稿,在很大程度上對(duì)國(guó)內(nèi)LoRa產(chǎn)業(yè)鏈企業(yè)形成沖擊。

回顧過(guò)去一年,政策力量確實(shí)成為低功耗廣域網(wǎng)絡(luò)產(chǎn)業(yè)格局形成中最大的“外部沖擊”,在這些因素的沖擊下,產(chǎn)業(yè)結(jié)構(gòu)雖然在總體上還是與2016年保持類(lèi)似狀態(tài),但每一環(huán)節(jié)中的力量對(duì)比發(fā)生著變化,當(dāng)力量對(duì)比變化到一定臨界點(diǎn),產(chǎn)業(yè)結(jié)構(gòu)將被重塑。

毋庸置疑,在全球各國(guó)的產(chǎn)業(yè)發(fā)展實(shí)踐中,產(chǎn)業(yè)政策一直作為一個(gè)重大的外部沖擊,重塑各國(guó)具體產(chǎn)業(yè)的格局。在中國(guó)物聯(lián)網(wǎng)發(fā)展的浪潮中,這只“看得見(jiàn)的手”正在和市場(chǎng)力量競(jìng)合中引導(dǎo)著產(chǎn)業(yè)組織格局。

產(chǎn)業(yè)組織雖未被重塑,但力量對(duì)比正在發(fā)生變化

上文提到,過(guò)去一年中的產(chǎn)業(yè)政策已經(jīng)成為NB-IoT、LoRa等低功耗廣域網(wǎng)絡(luò)產(chǎn)業(yè)組織的最大外部沖擊。在筆者看來(lái),這一沖擊目前暫時(shí)還沒(méi)有使低功耗廣域網(wǎng)絡(luò)的產(chǎn)業(yè)結(jié)構(gòu)發(fā)生實(shí)質(zhì)性變化,但產(chǎn)業(yè)結(jié)構(gòu)中各種力量此消彼長(zhǎng)不斷被催化。

以低功耗廣域網(wǎng)絡(luò)產(chǎn)業(yè)鏈中芯片環(huán)節(jié)為例,筆者此前對(duì)該領(lǐng)域的描述為:

當(dāng)前華為海思、高通、MTK、中興微電子、展銳等廠(chǎng)商已有NB-IoT芯片的研發(fā)計(jì)劃和實(shí)施步驟,原有LTE芯片能力的廠(chǎng)商均可參與,沒(méi)法形成前2-3家壟斷大部分市場(chǎng),不過(guò)由于這一領(lǐng)域的廠(chǎng)商數(shù)量并不多,因此也不會(huì)形成大量市場(chǎng)參與者,市場(chǎng)集中度會(huì)保持在50%以下;而在LoRa陣營(yíng)中,目前芯片供應(yīng)集中在Semtech一家廠(chǎng)商,占據(jù)絕大多數(shù)市場(chǎng)份額,從而形成大于80%的市場(chǎng)集中度。

那么,目前該領(lǐng)域的產(chǎn)業(yè)結(jié)構(gòu)如何?進(jìn)入2018年,從整體格局來(lái)看,NB-IoT芯片的主要玩家還是那幾家,和2016年保持類(lèi)似態(tài)勢(shì),不過(guò)其中的力量對(duì)比發(fā)生一些變化。彼時(shí)這些芯片廠(chǎng)商所提的只是產(chǎn)品規(guī)劃,真正商用產(chǎn)品還未推出,對(duì)競(jìng)爭(zhēng)格局并不會(huì)形成太大影響。此前,工信部領(lǐng)導(dǎo)曾公開(kāi)表示,NB-IoT發(fā)展未達(dá)到預(yù)期,需要“盡快形成多廠(chǎng)家、多企業(yè)的規(guī)模供貨能力”。不過(guò),目前這些玩家基本都推出了商用芯片并形成供貨,而且如移芯通信、創(chuàng)新維度等創(chuàng)新創(chuàng)業(yè)企業(yè)也進(jìn)入NB-IoT芯片設(shè)計(jì),這一領(lǐng)域的競(jìng)爭(zhēng)格局塑造已經(jīng)開(kāi)啟。

當(dāng)然,不僅僅是有商用產(chǎn)品,各廠(chǎng)商的NB-IoT芯片并不是同質(zhì)化競(jìng)爭(zhēng),已經(jīng)形成各自特色。比如展銳和MTK產(chǎn)品具有較高的性?xún)r(jià)比,對(duì)于NB-IoT成本的降低形成直接推動(dòng)作用;高通是全球首款兼容多模的產(chǎn)品,應(yīng)用領(lǐng)域更廣;中興微電子產(chǎn)品在功耗、安全性方面具有特色;華為海思具有先發(fā)優(yōu)勢(shì),而且可以結(jié)合華為的設(shè)備、核心網(wǎng)、通信協(xié)議方面的優(yōu)勢(shì)形成最強(qiáng)大的端到端能力;創(chuàng)新維度、移芯等創(chuàng)業(yè)企業(yè)則以一些更加創(chuàng)新的架構(gòu)和技術(shù)力求在巨頭之外占據(jù)一席之地。當(dāng)各類(lèi)芯片開(kāi)始規(guī)模化出貨時(shí),處于產(chǎn)業(yè)鏈中下游廠(chǎng)商擁有了更多的選擇,也可以形成多個(gè)產(chǎn)品線(xiàn)應(yīng)對(duì)客戶(hù)需求和市場(chǎng)競(jìng)爭(zhēng),比如不少模組廠(chǎng)商已采用多家芯片平臺(tái)推出多樣化產(chǎn)品,有主打性?xún)r(jià)比的,有主打安全的,有主打多場(chǎng)景的。由于最下游的行業(yè)應(yīng)用規(guī)模還不大,這些中下游廠(chǎng)商的產(chǎn)業(yè)結(jié)構(gòu)格局暫時(shí)也沒(méi)有發(fā)生很大變化,不過(guò)其競(jìng)爭(zhēng)力量也在不斷積累。

而對(duì)于LoRa陣營(yíng),從某種意義來(lái)說(shuō),當(dāng)前政策因素的沖擊已超越市場(chǎng)因素。在過(guò)去的一個(gè)多月里,由于無(wú)線(xiàn)電管理局對(duì)于頻譜管理政策征求意見(jiàn)稿的出臺(tái),形成很大不確定性,造成一定的恐慌性。就芯片環(huán)節(jié)來(lái)看,2017年LoRa芯片在國(guó)內(nèi)出貨量超過(guò)1000萬(wàn)片,但由于政策的因素,2018年的出貨量可能受到一定影響。更進(jìn)一步,由于政策因素影響,Semtech獨(dú)家供應(yīng)芯片的格局面臨一定壓力,未來(lái)或許加快其IP授權(quán)政策的進(jìn)度,也不排除國(guó)內(nèi)企業(yè)開(kāi)發(fā)基于擴(kuò)頻技術(shù)的芯片,給該領(lǐng)域的產(chǎn)業(yè)結(jié)構(gòu)的變化埋下伏筆。

同樣的,由于芯片領(lǐng)域的一些力量對(duì)比的變化,最下游行業(yè)應(yīng)用客戶(hù)會(huì)充分考慮該技術(shù)的政策風(fēng)險(xiǎn),對(duì)其采用的決策也產(chǎn)生直接影響,繼而影響LoRa產(chǎn)業(yè)鏈中下游各環(huán)節(jié)。

低功耗廣域網(wǎng)絡(luò)產(chǎn)業(yè)組織的研究也是一個(gè)動(dòng)態(tài)化的過(guò)程,當(dāng)政策成為外部沖擊的決定性因素時(shí),產(chǎn)業(yè)結(jié)構(gòu)、企業(yè)行為和經(jīng)營(yíng)績(jī)效會(huì)發(fā)生連鎖反應(yīng)。目前,NB-IoT、LoRa受到政策因素沖擊,其產(chǎn)業(yè)結(jié)構(gòu)雖然還沒(méi)有發(fā)生實(shí)質(zhì)性變化,但各類(lèi)力量正在此消彼長(zhǎng)地積聚,當(dāng)這些力量達(dá)到一定臨界點(diǎn)時(shí),整個(gè)產(chǎn)業(yè)結(jié)構(gòu)會(huì)發(fā)生一些實(shí)質(zhì)性變化。希望政策因素這個(gè)“看得見(jiàn)的手”與市場(chǎng)因素形成良性互補(bǔ)關(guān)系,讓低功耗廣域網(wǎng)絡(luò)的產(chǎn)業(yè)結(jié)構(gòu)更加合理。

-

低功耗

+關(guān)注

關(guān)注

10文章

2417瀏覽量

103824 -

NB-IoT

+關(guān)注

關(guān)注

412文章

1448瀏覽量

184765 -

LoRa

+關(guān)注

關(guān)注

349文章

1700瀏覽量

232182

原文標(biāo)題:風(fēng)云突變的NB-IoT、LoRa產(chǎn)業(yè)組織格局!

文章出處:【微信號(hào):GeWu-IOT,微信公眾號(hào):物聯(lián)網(wǎng)資本論】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

NB-IOT物聯(lián)網(wǎng)基站是如何通信的呢?

深圳梯云LoRa網(wǎng)關(guān):驅(qū)動(dòng)低功耗廣域網(wǎng)通訊的新篇章

Cat.1網(wǎng)絡(luò)會(huì)取代NB-IoT技術(shù)嗎?

LoRa與NB-IoT兩大低功耗通信技術(shù)對(duì)比

NB-IoT電表抄表是什么?

深入解析NB-IoT與LoRa的區(qū)別與應(yīng)用

深入探究LoRa MESH組網(wǎng)技術(shù):構(gòu)建遠(yuǎn)距離、低功耗的物聯(lián)網(wǎng)通信網(wǎng)絡(luò)

IoT設(shè)備物聯(lián)網(wǎng)通信選型指南:NB-IoT、LTE-Cat.1與LTE-M

高集成度、低功耗、高性?xún)r(jià)比的NB-IoT模組

NB-IoT設(shè)備天線(xiàn)靜電浪涌保護(hù)方案解析

NB-IoT設(shè)備天線(xiàn)靜電浪涌保護(hù)方案

NB-IoT設(shè)備天線(xiàn)靜電浪涌保護(hù)方案

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論