") 全球半導體市場數(shù)據(jù)匯總及2024年趨勢預測

全球半導體市場數(shù)據(jù)匯總及2024年趨勢預測

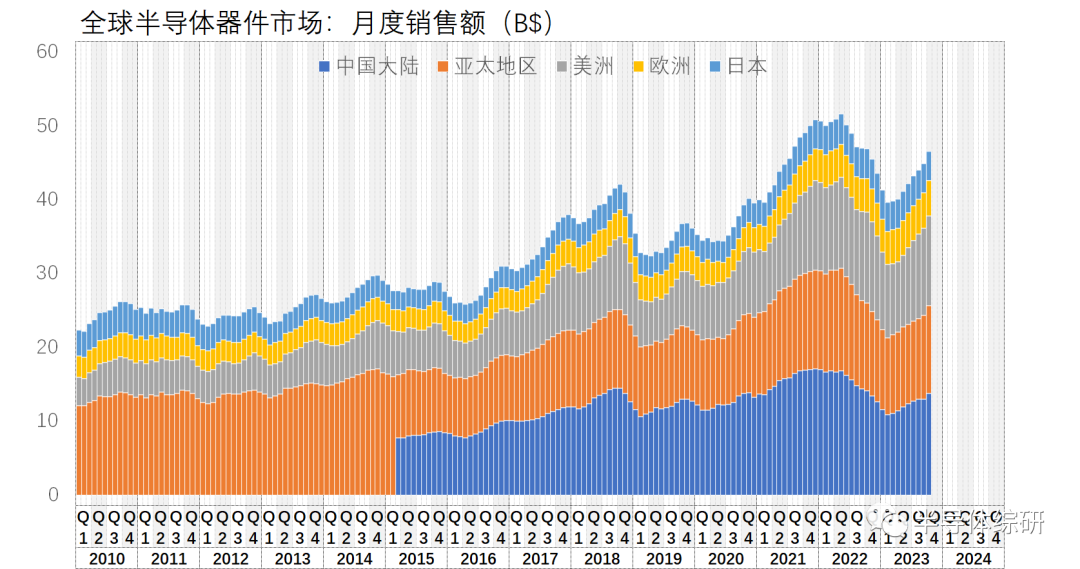

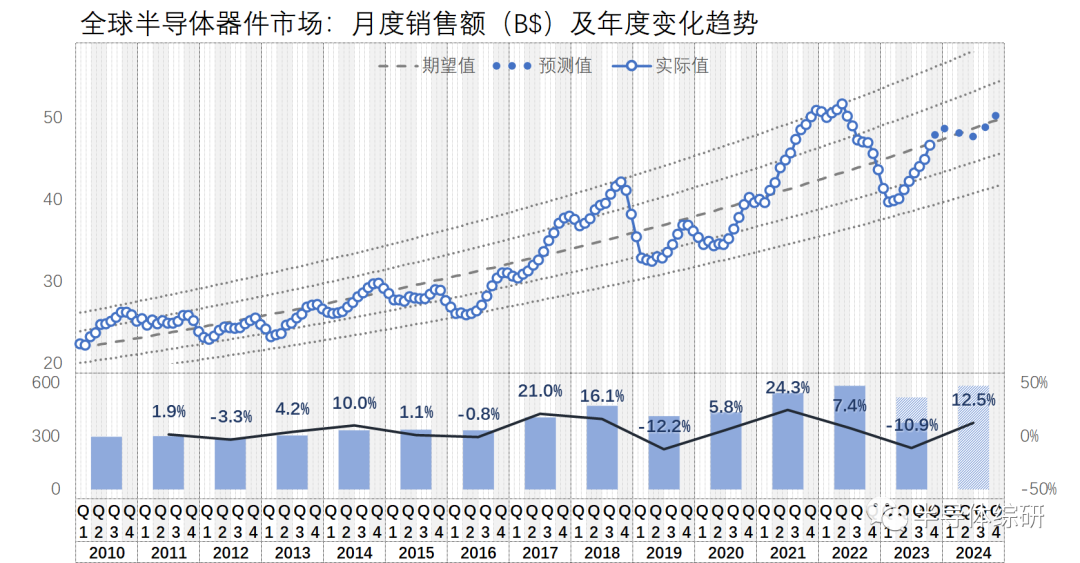

最近,SIA公布了10月份的全球半導體器件市場的數(shù)據(jù)。本月居然又是大漲,單月環(huán)比增加值高達3.9%。這個算是一個很驚人的漲幅了

從今年2月份以來,器件市場數(shù)據(jù)一路單調上揚、高歌猛進,勢頭看起來很是不錯

其中中國大陸的單月漲幅高達6.1%,據(jù)全球各個國家地區(qū)之首,僅次于歐洲地區(qū)的6.6%

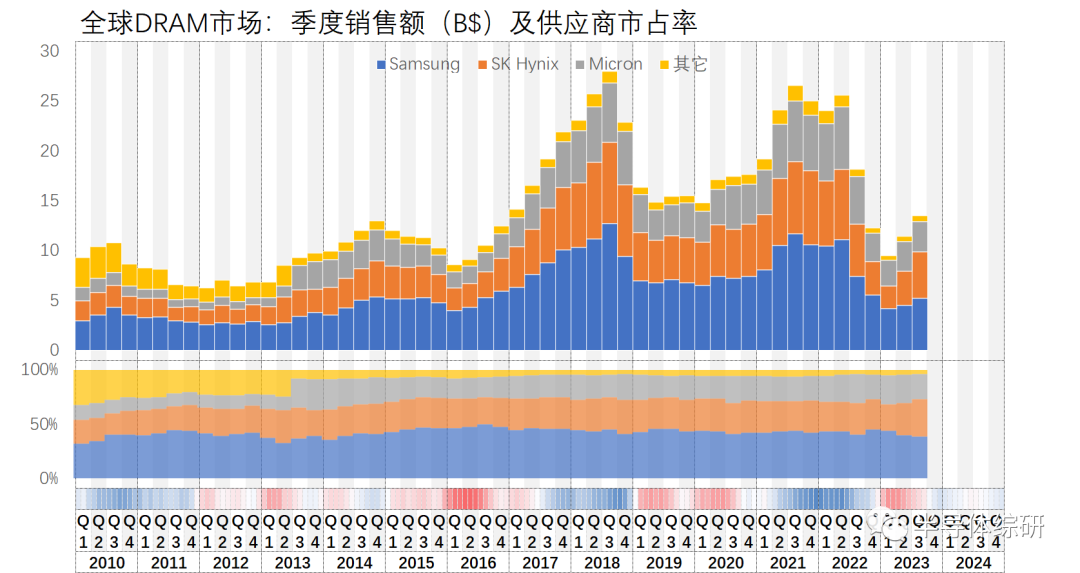

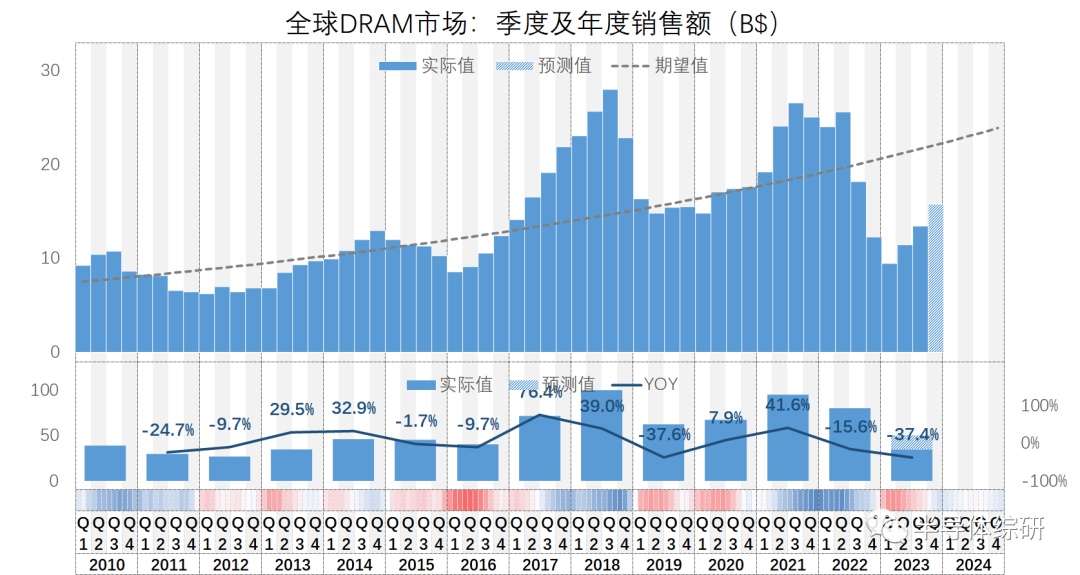

而根據(jù)DRAMeXchange最新公布數(shù)據(jù),全球DRAM市場在Q3也繼續(xù)保持高速增長。這一方面是得益于幾大供應商的減產提價,另一方面也有HBM市場大增的功勞

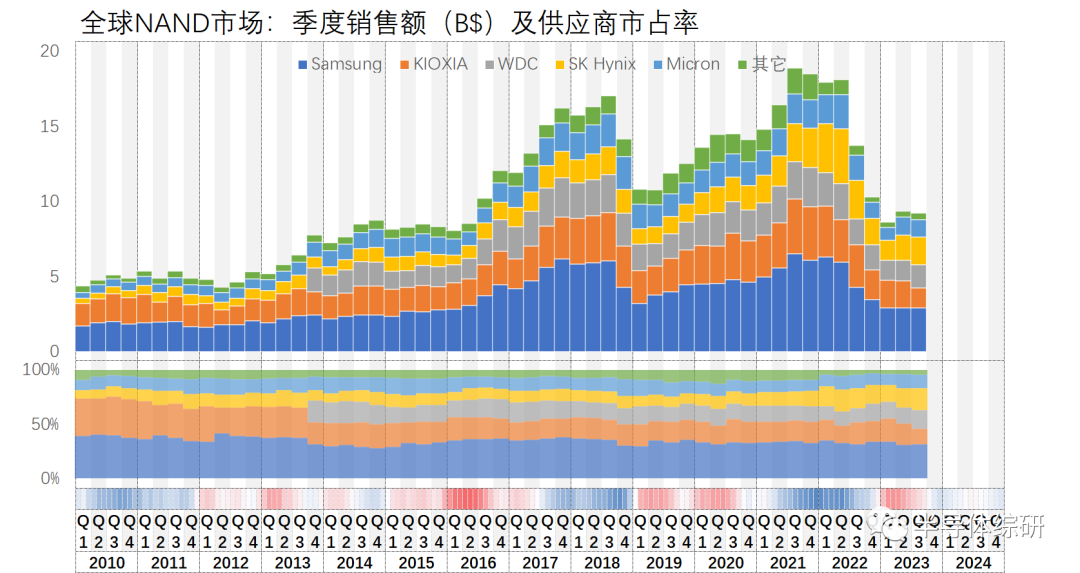

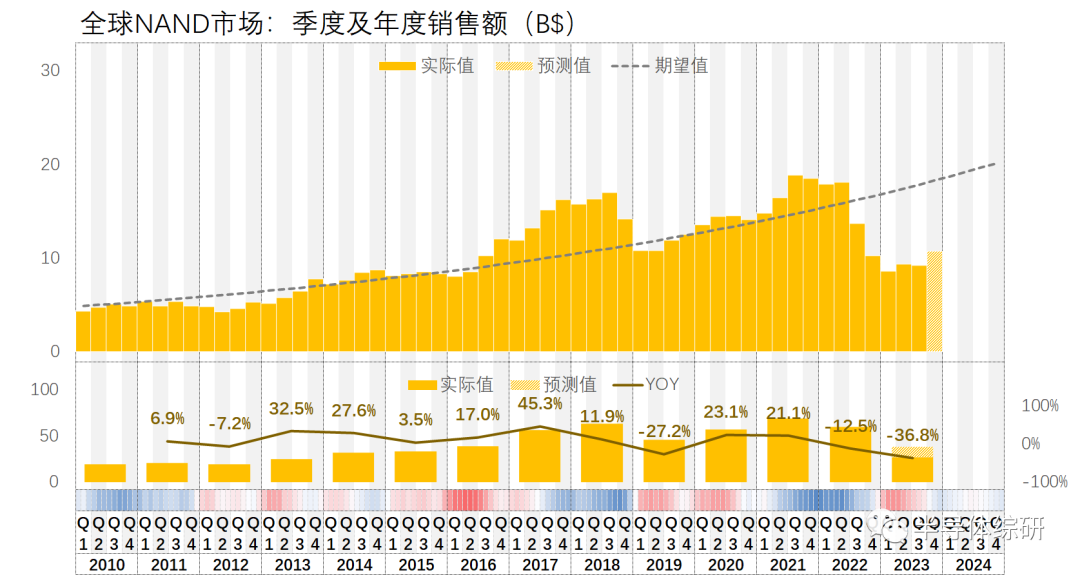

而根據(jù)DRAMeXchange最新公布數(shù)據(jù),全球DRAM市場在Q3也繼續(xù)保持高速增長。這一方面是得益于幾大供應商的減產提價,另一方面也有HBM市場大增的功勞 而NAND市場相比則依舊蕭條,Q3環(huán)比甚至小幅下降了1.17%由于NAND產品的大供應商數(shù)量較多,供應資源分散,導致了減產保價的效果受到一定影響;而且NAND領域也缺少一個像HBM這樣的重磅產品引領整個市場高速發(fā)展

而NAND市場相比則依舊蕭條,Q3環(huán)比甚至小幅下降了1.17%由于NAND產品的大供應商數(shù)量較多,供應資源分散,導致了減產保價的效果受到一定影響;而且NAND領域也缺少一個像HBM這樣的重磅產品引領整個市場高速發(fā)展

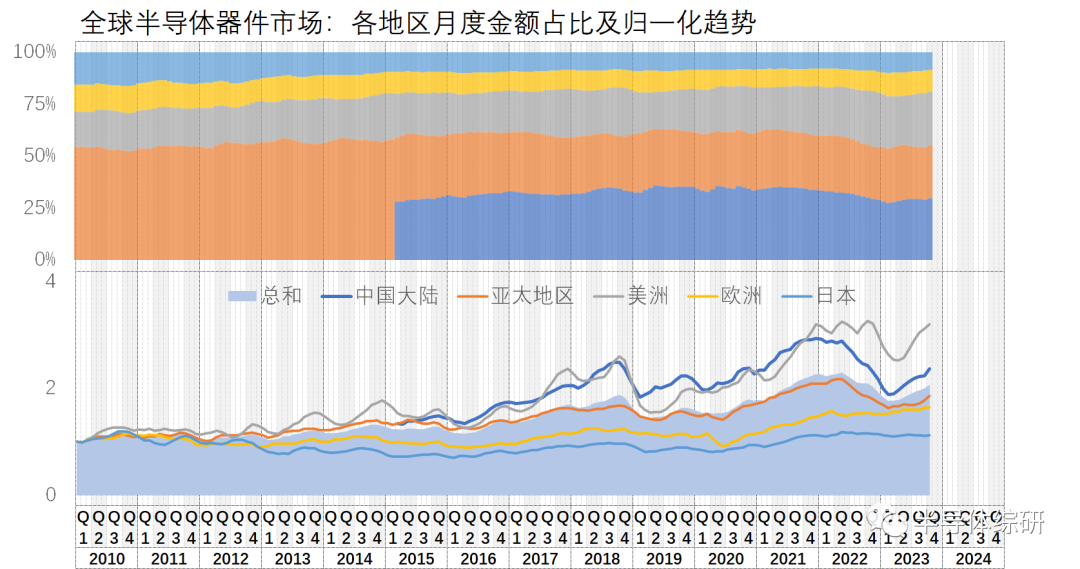

細心的朋友看到這里應該發(fā)現(xiàn)我的圖表上面已經(jīng)增加了2024年的數(shù)據(jù)位置,大概猜到我在本文中要做什么了

對的,我這次打算介紹一下我個人對2024年整個全球半導體行業(yè)趨勢的預測了當然,個人觀點不一定有多準確,大家看看就好

下面是我對2024年的全球半導體器件市場的預測:雖然目前整個市場的反彈速度超過我之前的預期,但我依舊擔心數(shù)據(jù)在沖破平均期望值(中心虛線)后會受到一定壓力

事實上目前整個電子行業(yè)依舊不是特別樂觀。目前的反彈主要源自DRAM市場的回暖和AI算力芯片以及最近一波手機熱潮帶來的影響

我一直擔心這個數(shù)據(jù)在明年Q1前后會有較大回調壓力,畢竟單一來源的上漲動力不一定能持續(xù)太久,整個下游消費電子的疲軟終究會壓制器件市場的進一步上漲力量

我猜測2020年初的那一輪二次觸底會再次發(fā)生。但目前我也看不到大幅回調的理由,所以暫時預測明年Q2小幅回調以后整個市場會良性地再次回暖

整個2024年的器件市場有可能就是一個溫吞水的局面,沒有大的衰退、也沒有什么爆發(fā),結構性的機會應該也有,但大抵也和AI芯片關聯(lián)

我個人預測2024年全年器件市場同比增加12.5%,為5848億美金(SIA自己官網(wǎng)發(fā)布的預測是13.1%,和我差不多)

DRAM和NAND的市場我暫時還是僅僅預測到2023年Q4。簡單來說就是,DRAM持續(xù)高漲,NAND則不太好說,大概是微漲吧。反正再跌的可能性應該微乎其微了

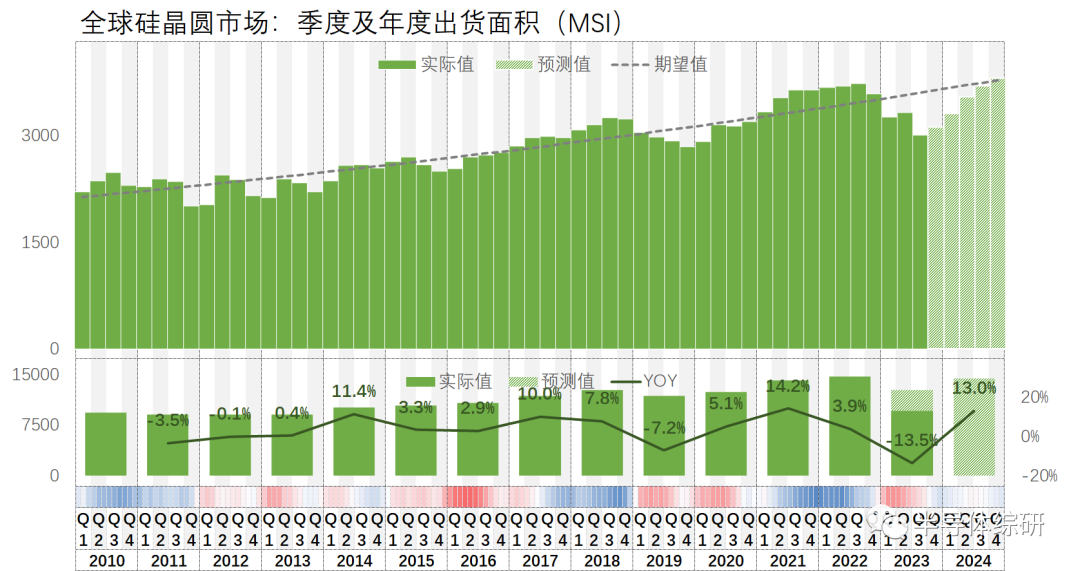

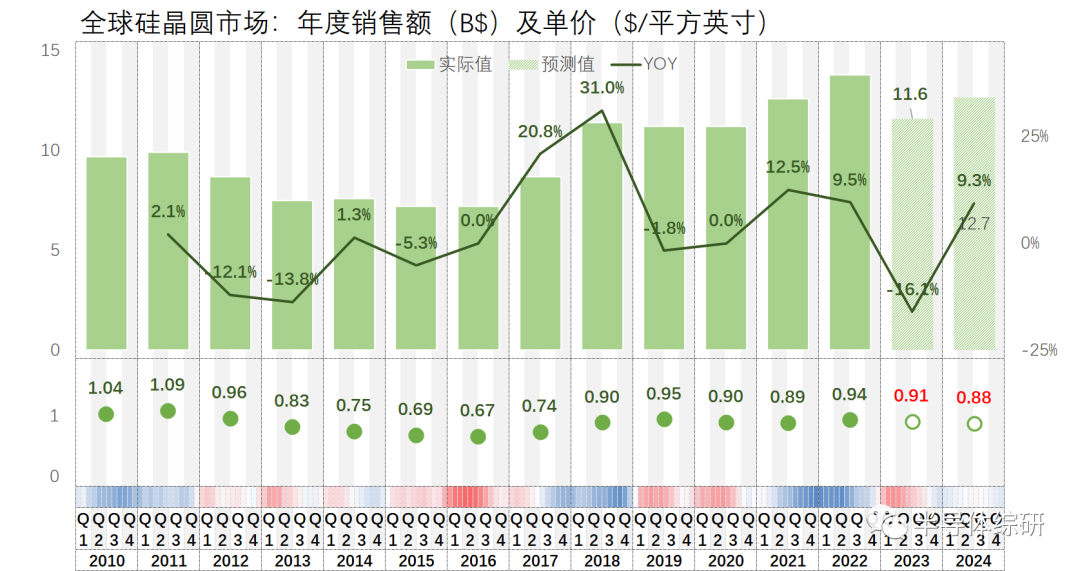

再預測一下硅晶圓的出貨量和市場吧。這個數(shù)據(jù)大體反映了同期的實際晶圓廠產量,值得我們注意Q3數(shù)據(jù)的暴跌有些讓我意外,但也在情理之中。目前全球晶圓廠的實際產能利用率確實不太好。TSMC也是靠高端5/3nm工藝賺錢(單價高、毛利高、數(shù)量不大)

所以明年大概率是逐步恢復,但不一定能突破歷史最高點

另外,考慮到前期全球硅片產能的激進擴張,后面大概率其單價會回調不少。所以我估計大硅片在2024年的市場約127億美金,同比增加9.3%

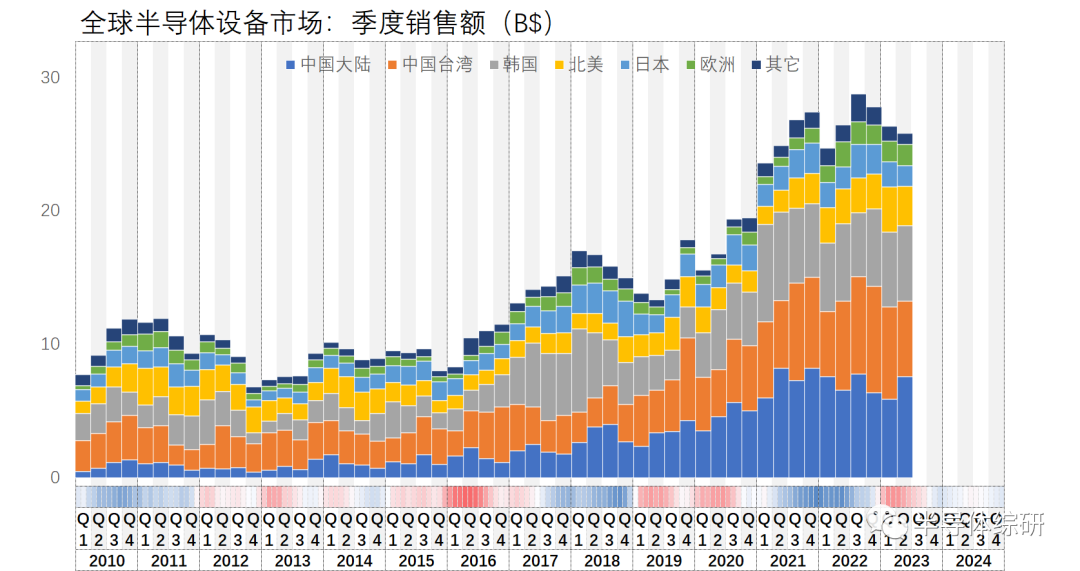

說實話,我目前最悲觀的領域是半導體設備市場。今年年初開始,在中國大陸大量采購制造設備的背景下,全球設備市場數(shù)據(jù)依舊一路下探。可以說如果沒有大陸的采購數(shù)據(jù)支撐,這個圖形會更難看

如果沒有意外的話,今年Q3開始一直到明年Q2估計走勢都不會太好,如果不是更差的話...

關于這個話題,我打算后面新開一篇單獨聊聊。大家等我把幾大設備供應商的財報數(shù)據(jù)整理好以后再說

本號對所有原創(chuàng)、轉載文章的陳述與觀點均保持中立,推送文章僅供讀者學習和交流。文章、圖片等版權歸原作者享有,如有侵權,聯(lián)系刪除。

北京漢通達科技主要業(yè)務為給國內用戶提供通用的、先進國外測試測量設備和整體解決方案,產品包括多種總線形式(臺式/GPIB、VXI、PXI/PXIe、PCI/PCIe、LXI等)的測試硬件、相關軟件、海量互聯(lián)接口等。經(jīng)過二十年的發(fā)展,公司產品輻射全世界二十多個品牌,種類超過1000種。值得一提的是,我公司自主研發(fā)的BMS測試產品、芯片測試產品代表了行業(yè)一線水平。

-

半導體

+關注

關注

334文章

27290瀏覽量

218090 -

NAND

+關注

關注

16文章

1681瀏覽量

136121 -

半導體器件

+關注

關注

12文章

750瀏覽量

32039

發(fā)布評論請先 登錄

相關推薦

全球半導體市場規(guī)模預測

2025年全球半導體八大趨勢,萬年芯蓄勢待發(fā)

2025年全球半導體市場八大趨勢預測

全球半導體代工龍頭企業(yè)齊聚上海,共同探討半導體代工趨勢與技術革新

全球半導體市場回暖:預計2024年市場規(guī)模將達6000億美元

2024年全球半導體預測超6100億美元!中國半導體半年成績單出爐,深圳設計業(yè)亮眼

2024年全球半導體產業(yè)發(fā)展態(tài)勢解析

功率半導體市場迎飛躍,預測2035年市場規(guī)模將增4.7倍

2024年全球與中國自動方向電壓轉換器行業(yè)總體規(guī)模、主要企業(yè)國內外市場占有率及排名

2024年全球與中國7nm智能座艙芯片行業(yè)總體規(guī)模、主要企業(yè)國內外市場占有率及排名

2024年我國半導體產業(yè)發(fā)展及五大增長趨勢預測

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論