2023年汽車和中國半導體產業趨勢

2023年汽車和中國半導體產業趨勢

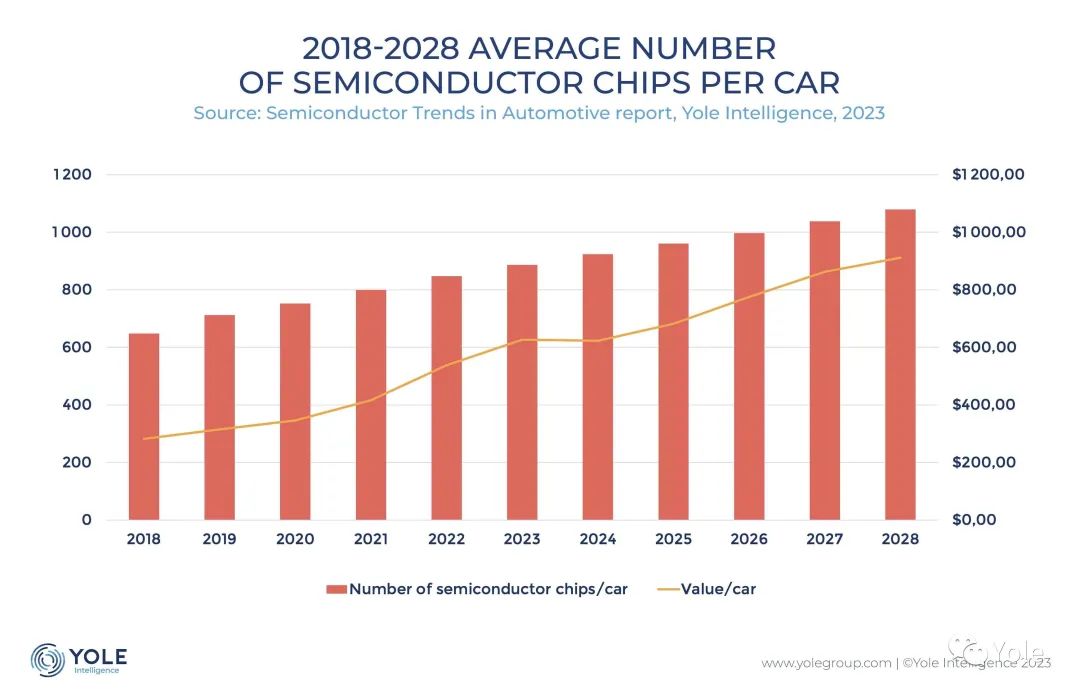

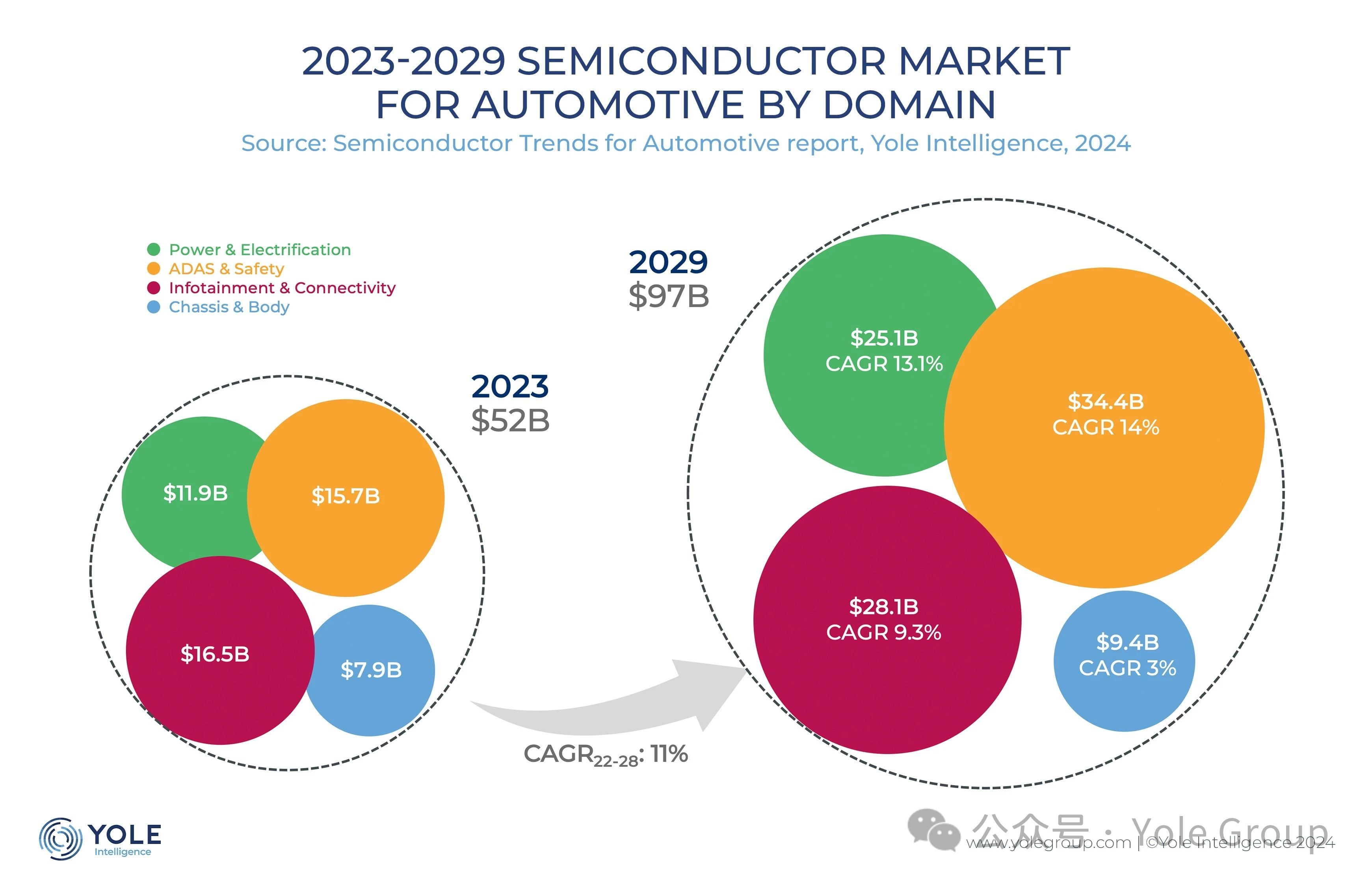

Yole在其最新報告《2023年汽車半導體趨勢》中預測,2022年至2028年,汽車半導體芯片市場的復合年增長率將達到11.9%,即從430億美元增至843億美元。

來源:Yole Intelligence《Semiconductor Trends in Automotive 2023》 2022年,每輛汽車的半導體芯片價值為540美元,預計2028年將增至約912美元。據市場研究公司Yole稱,這一強勁增長勢頭將使2028年的器件市場規模達到1000億美元。

來源:Yole Intelligence《Semiconductor Trends in Automotive 2023》

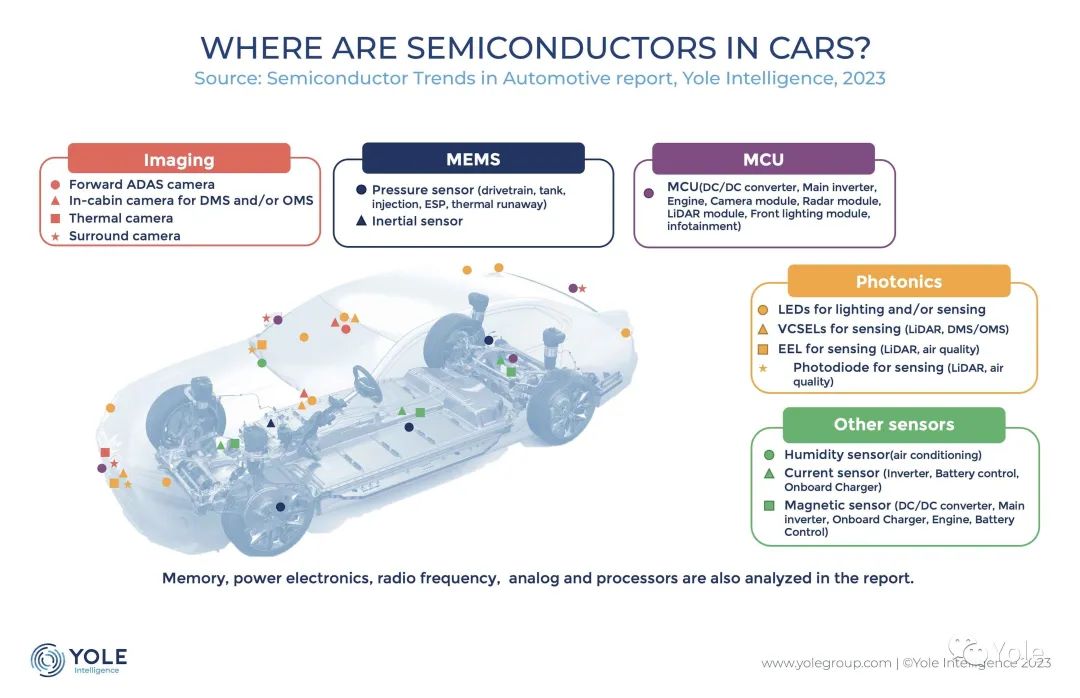

關鍵驅動因素包括:電氣化、SiC等新型襯底需求、ADAS組件采用小至16 nm/10 nm的先進技術節點、以及針對存儲器(尤其是DRAM)和先進自動駕駛汽車的計算能力,需求正不斷增長。 在晶圓層面,Yole Intelligence表示,晶圓出貨量將從2022年的3740萬片增至2028年的5050萬片。其中,存儲器、處理器、MCU將引領12英寸晶圓的發展。由于電動車/混合動力車的采用,SiC器件將繼續增長,而16 nm以下的先進節點將由ADAS技術推動。

動力總成和電氣化方面的關鍵趨勢包括:高壓系統集成、采用800V技術進行快速充電、在供應鏈中引入SiC、專用純電動汽車平臺日益普及、Si IGBT在解決成本障礙方面越來越受重視,特別是在采用SiC MOSFET的混合解決方案中。 Yole表示,原始設備制造商正越來越多地采用垂直整合來實現業務電氣化,不同行業細分和不同地區的戰略也不盡相同。電力電子和半導體是重點,一些原始設備制造商對這兩個領域進行了直接投資。然而,Yole認為,汽車原始設備制造商普遍缺乏全面的半導體戰略。

Yole Intelligence構建了一個專門針對汽車半導體的分析模型。“Yole Triple-C Model”(Yole三C模型)旨在幫助原始設備制造商衡量汽車、芯片、密閉性等指標,分別代表半導體技術的覆蓋范圍、半導體價值鏈的參與深度以及半導體供應鏈的恢復力。 中國在半導體行業的技術選擇和投資明確暗示了其目標。

中國的半導體行業正在崛起成為全球的競爭者,這得益于先進節點制造的進步、在內存市場的戰略立足點、積極參與碳化硅(SiC)競賽、對先進封裝的關注以及對前沿制造設備的大量投資。

來源:Yole Intelligence《Status of the Processor Industry 2023》

在過去的幾十年里,中國半導體產業經歷了顯著的轉變,從一個新興國家發展成為全球競爭者。這一轉變歸功于先進節點制造的進步、內存市場的擴大、碳化硅競賽的積極參與以及對先進封裝和制造設備的戰略投資。

正如我們最新的《2023年處理器產業報告》所強調的,中國成功的一個關鍵驅動力是先進節點制造方面的重大進展。這涉及半導體元件的微型化,以實現更高的性能和能效。中國企業已戰略性地將自己定位在這一技術浪潮的尖端,縮小與老牌企業的差距。

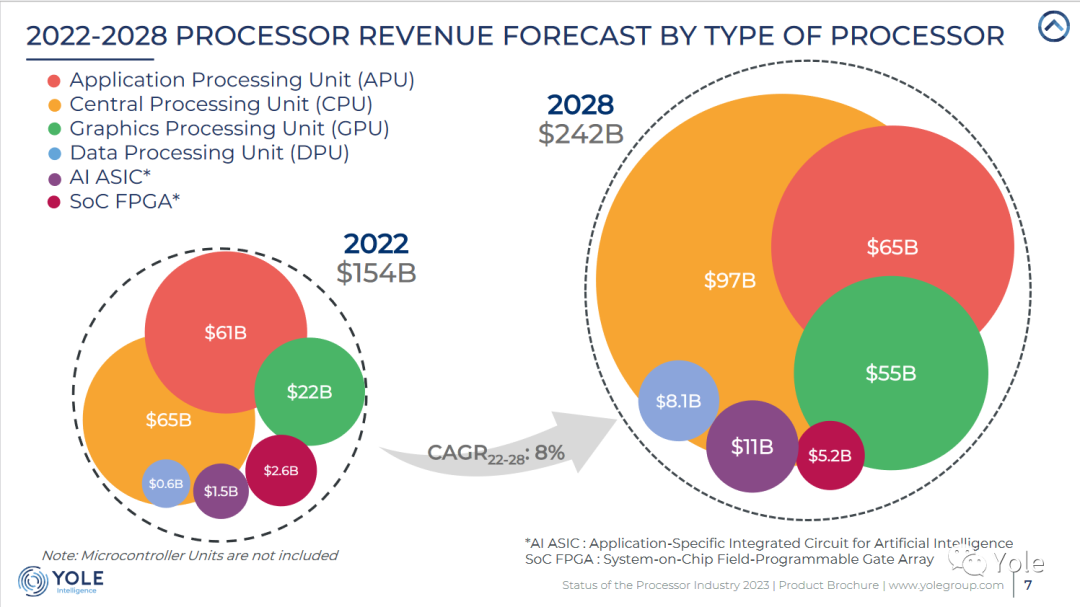

2021年,處理器市場創下歷史新高,收入飆升至 1,555 億美元,強勁增長 22.3%。然而,隨后一年出現小幅萎縮,收入定格在 1540 億美元。預計 2023 年,在蓬勃發展的生成式人工智能(Generative AI)趨勢的推動下,GPU 市場將回升 3%,達到 233 億美元。另一方面,APU 市場在 2022 年增長顯著,數據中心領域也呈現大幅增長,導致收入分布發生變化。到 2028 年,處理器總收入將達到 2420 億美元,CPU 將繼續保持主導地位,而 GPU 將大幅增長,數據中心領域預計將成為增長最快的市場。

認識到跟上摩爾定律(預測晶體管每兩年翻一番)的重要性,中國在先進節點制造的研發方面投入了大量資金。中芯國際(SMIC)等領先企業取得了長足進步,最近采用SMIC 7納米節點的華為(Huawei) Mate Pro 60標志著先進節點市場的卷土重來。

來源:Yole Intelligence《Power SiC 2023》

正如我們的《2023年內存行業報告》所探討的那樣,內存市場也發揮了至關重要的作用。中國戰略性地瞄準了這一市場,以減少對外國供應商的依賴。包括長江存儲(YMTC)在內的主要企業在研發方面進行了大量投資,將中國定位為全球內存市場的潛在主要參與者。

中國主導戰略性半導體細分市場的決心在碳化硅競爭中顯而易見,我們的《2023年功率碳化硅報告》對此進行了重點介紹。中國企業正在擴大市場份額,并計劃在未來幾年大幅提高產能。科銳(Cree)和比亞迪(BYD)等公司在開發碳化硅技術方面處于領先地位,旨在確保在不斷增長的碳化硅市場中占據重要份額。

先進封裝已成為一個焦點,例如JCET等公司已成為主要參與者。通過整合先進封裝能力,中國企業為 5G、人工智能和物聯網等行業提供了創新解決方案,鞏固了中國在全球半導體供應鏈中的地位。

盡管有美國制裁,仍在制造設備市場取得了長足進步,減少了對外國供應商的依賴。這一戰略舉措增強了中國的自給自足能力,使其成為全球半導體設備市場的重要參與者。 總之,中國半導體產業的崛起是一個多層面的故事,是由制造業的進步、戰略重點和投資推動的。隨著在這些關鍵領域的不斷創新和投資,中國將鞏固自己的地位,重塑全球半導體產業的態勢。

審核編輯:黃飛

-

晶圓

+關注

關注

52文章

4963瀏覽量

128195 -

SiC

+關注

關注

29文章

2869瀏覽量

62817 -

adas

+關注

關注

309文章

2191瀏覽量

208773 -

半導體芯片

+關注

關注

60文章

919瀏覽量

70719 -

半導體元件

+關注

關注

1文章

21瀏覽量

9176

原文標題:2023年汽車和中國半導體產業趨勢

文章出處:【微信號:汽車半導體情報局,微信公眾號:汽車半導體情報局】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2023年半導體設備廠商業績解讀,逆勢增長,中國市場是重要支撐

預計汽車半導體市場規模2029年將增至1000億美元

全球半導體代工龍頭企業齊聚上海,共同探討半導體代工趨勢與技術革新

中國半導體的鏡鑒之路

作為產業上游關鍵,國產半導體材料進展如何?

作為產業上游關鍵,國產半導體材料進展如何?

微源半導體榮獲2023年度汽車電子科學技術獎新銳企業獎

聞泰科技榮獲“2023年中國半導體行業功率器件十強企業”

揚杰科技榮獲“2023年中國半導體行業功率器件十強企業”稱號

安世半導體公布2023年財務業績

英飛凌2023年全球汽車半導體市場規模增長16.5%,首次實現領跑

聚洵半導體榮獲“2023年度電子元器件行業優秀國產品牌”

工商網監

工商網監

評論