CXL 高兼容性與內存一致性優勢顯著 市場潛力巨大

CXL 高兼容性與內存一致性優勢顯著 市場潛力巨大

1.1. 內存接口芯片專家,兩大業務條線產品矩陣完善

Rambus 是全球領先的互連類芯片與硅 IP 解決方案提供商,面向人工智能、數據中 心、汽車等多個領域,致力于為客戶提供低延遲、低功耗、高可靠性的芯片解決方案。 得益于強大的技術優勢和行業的高競爭壁壘,公司已成為全球僅有的三家內存接口芯片 供應商之一,另外兩家分別是瀾起科技和瑞薩(原 IDT)。 Rambus 主要產品包括內存接口芯片、內存接口 IP 及安全 IP 方案。(1)內存接口芯 片:公司深耕行業多年,實現從初代產品到最新一代 DDR5 產品的完整覆蓋,目前在售 產品包括業界領先的 DDR4 和 DDR5 系列芯片組;(2)高速接口 IP:公司提供業界領 先的互連和接口 IP,包括完整的子系統解決方案、數字控制器和 PHY IP,適用于 PCIe、 CXL、HBM、GDDR 和 DDR 標準;(3)安全 IP:支持數據中心、服務器中靜態數據、 動態數據的加密,為客戶提供硬件級的安全 IP 方案。這些產品和方案精準契合了數據 中心的應用需求,比如企業級內存條、AI 加速芯片、智能網卡、網絡交換機、內存擴展 和池化等。

1.2. DDR5 表現顯著優于 DDR4,普及有望帶動新一輪增長

DDR 即 DDR SDRAM,是雙數據率同步動態隨機存儲器的簡稱。作為 SDRAM 的 第二代產品,其數據的傳輸速度是 SDR(Single Data Rate,單倍數據速率)內存的兩倍, 通過允許在時鐘脈沖的上升沿和下降沿傳輸數據,不需要提高時鐘的頻率就能實現雙倍 的 SDRAM 速度。

內存標準升級,新一代產品性能大幅提升。2020 年 7 月,JEDEC(固態技術協會) 正式發布新一代主流內存標準 DDR5 SDRAM 的最終規范。為滿足對高效內存性能日益 增長的需求,DDR5 相比其前身 DDR4 實現了性能的大幅提升:(1)傳輸速度更快:從 DDR4 內存的 1.6Gbps 起步提升到 4.8Gbps 起步;(2)能耗更低:工作電壓從 1.2V 下降 到 1.1V,且集成 PMIC(power management IC),優化電源管理,綜合節能性提升 30%; (3)穩定性提高:支持晶粒內建糾錯(On-Die ECC)機制,每 128 位元數據附帶 8 位 元糾錯碼;(4)內存密度更大:單內存芯片的密度從 16Gb 達到 64Gb,40 個元件的 LRDIMM 的有效內存容量達到 2TB;(5)存取效率提高:采用彼此獨立的 40 位寬雙通 道設計,每個通道的突發長度從 8 字節翻倍到 16 字節。

JEDEC 將 DDR5 描述為一種“具備革命意義”的內存架構,迎合 AI、云計算、物聯 網等新技術帶來的存儲和數據的傳輸需求。繼 DDR5 DRAM 成為英特爾“Alder Lake” 第 12 代處理器的標準配置之后,AMD 也宣布其 7000 系列處理器將支持 DDR5 內存, 并已于 2022 年 9 月 27 日正式上市。2022 年 12 月 21 日,存儲芯片領軍企業三星宣布, 其利用 12 納米級制程工藝成功開發出 16Gb DDR5 DRAM,并在最近與 AMD 完成了兼 容性測試,計劃將于 2023 年開始批量生產。當前市場正在經歷由 DDR4 至 DDR5 的更 新換代,DDR5 的普及有望為行業帶來新一輪增長。

1.3. CXL 浪潮將至,Rambus 豐厚技術積累顯優勢

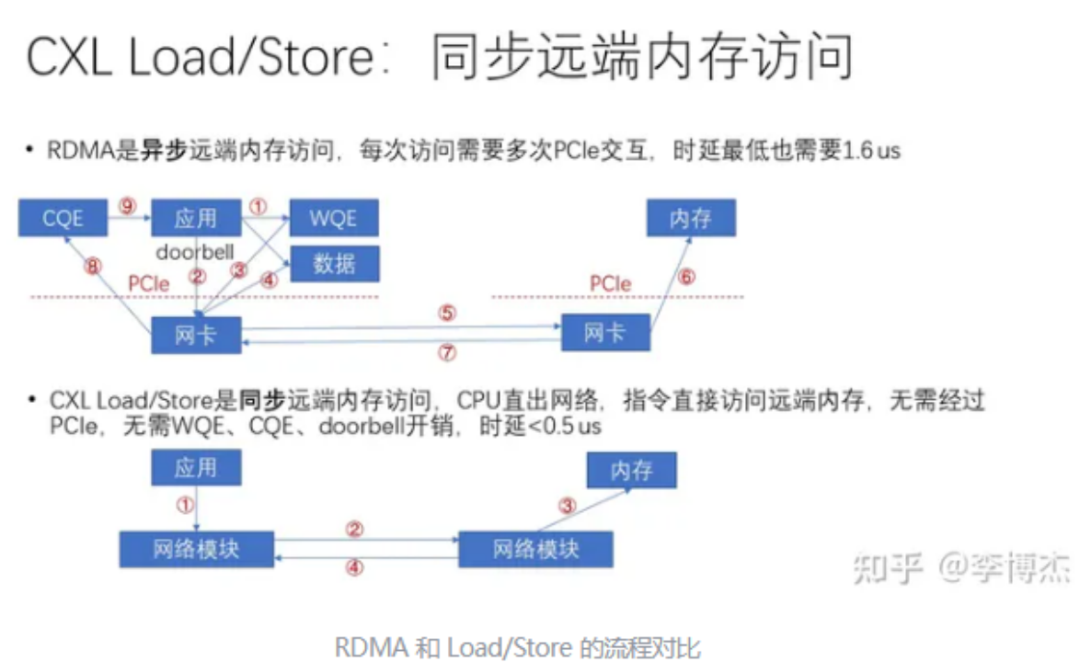

2019 年,英特爾推出了 CXL 技術(Compute Express Link),短短幾年時間,CXL 便成為業界公認的先進設備互連標準,其最為強勁的競爭對手 Gen-Z、Open CAPI 都紛 紛退出了競爭,并將 Gen-Z 協議、Open CAPI 協議轉讓給 CXL。 CXL 趨勢成為行業共識,服務器架構迎來重大變革。CXL 能夠讓 CPU、GPU、FPGA或其他加速器之間實現高速高效的互聯,并且維護 CPU 內存空間和連接設備內存之間 的一致性,從而解決了各設備間的存儲割裂的問題,滿足高性能異構計算的要求,能夠 大大降低內存的分割導致的浪費和性能下降。CXL 可被視為 PCIe 技術的再提高版本, 并在其基礎上延伸了更多變革性的功能。CXL2.0 內存的池化(Pooling)功能較好的實 現了以內存為中心的構想,可以較大地節約數據中心的建設成本,同時也將帶動 DRAM 的用量。CXL3.0 則實現 Memory sharing(內存共享)和內存訪問,在硬件上實現了多機 共同訪問同樣內存地址的能力。CXL 1.1 和 2.0 旨在以 32GT/s 的速度利用 PCIe 5.0 協 議,而 CXL 3.0 則擴展到 PCIe 6.0 協議,將傳輸速率提高一倍,達到 64GT/s 的速度, 且大幅降低了搭建數據中心的總成本。

現代數據中心非常復雜,需要與數字基礎設施硬件和軟件緊密集成。CXL 將改變計 算的方式,并代表了服務器設計中的重大架構轉變。大多數現代系統都建立在存儲和內 存層次結構之上,以便在性能和成本之間取得平衡的情況下將數據傳遞給 CPU。CXL 將 通過帶來分層內存時代來改變傳統的層次結構,這將需要對操作系統(OS)和應用程序進 行硬件和軟件開發,以充分利用 CXL 的功能。 CXL 增加了芯片內部的技術復雜性,這需要集成電路(IC)和復雜的片上系統(SoC) 專業知識來設計、開發和執行復雜的 SoC。Rambus 擁有超過 30 年的技術領導和創新專 業知識,目前擁有約 3,000 項專利和應用,在高性能存儲器和互連解決方案以及高復雜 性 SoC 設計專業知識方面擁有 30 年的歷史,因此在 CXL 存儲器解決方案方面處于強 勢地位。目前 Rambus 正在銷售 CXL 相關解決方案,有望在 CXL 技術領域拓展營收新 增長點。

1.4. Rambus 股價復盤:技術決定長期趨勢,并購助力短期走勢

1.4.1. Rambus 股價與技術情況息息相關,技術路徑變更預期曾推動極致上漲

1999 年,威盛基于大量的可以超頻到 133Mhz 的 SDRAM 推出了 Apollo Pro133 標 準,同時,雙倍頻率的 DDR200 和 DDR266 業界標準也見到了曙光。為保持對于內存標 準制定的話語權,此后 2000 年初英特爾宣布將在奔騰 4 中采用 Rambus 公司出品的 RDRAM 芯片,并將其命名為 PC800,因為其時鐘頻率是 400Mhz,且上升沿和下降沿都 傳輸數據。RDRAM 的高傳輸速率引發了市場的高度預期,股價開始直線拉升。根據我 們的測算,2001 年僅奔騰 4 處理器的 RDRAM 產品就為 Rambus 貢獻了當年超過 30% 的營業收入。 隨著搭載 RDRAM 的奔騰 4 發售,消費者發現由于 RDRAM 串行讀寫數據而且時 延很大,實際內存讀寫效果相對 133Mhz 的 DDR266 并無顯著優勢。此外,過高的時鐘 頻率導致了低良率,額外的散熱片導致總成本居高不下,故其總售價是 DDR 的 2 倍-3 倍。2002 年 1 月,英特爾正式推出第二代奔騰 4 處理器,支持新興的 DDR 內存;2004 年 5 月,英特爾宣布搭載 RDRAM 的 I850E 芯片組停產,隨后所有新芯片組都將僅支持 DDR,宣告了 RDRAM 在技術路線博弈中失敗,內存也正式迎來 DDR 時代。在 2000 年 曇花一現后,Rambus 股價大幅下跌,最低點甚至只有股價拉升前的 1/10。

2003 年,Rambus 在 RDRAM 的基礎上推出了極限數據速率 DRAM(XDR DRAM) 技術,使得股價獲得較大幅度增長,緊隨其后 Rambus 又于 2005 年推出 XDR DRAM。 索尼選擇 XDR DRAM 用于 PlayStation 3,股價再次迎來小高峰。XDR DRAM 最初與 下一版本的 DDR2 競爭,后者將內存芯片的最高時鐘速度提高到 200 兆赫茲 (MHz)。 DDR3 具有與 DDR2 相同的時鐘速度,但預取緩沖區寬度是其兩倍,因此總體數據傳 輸速率是其兩倍,之后 Rambus 股價持續走低,并于 2012 年觸底。2014 年,DDR4 初 步形成,2015 年隨著 Intel Skylake 發布,DDR4 得到普及,DDR4 提高了對芯片的時鐘 速度和總線傳輸速率的要求,XDR DRAM 無法再匹配數據傳輸速度,2015 年,Rambus 宣布新的 R+ DDR4 服務器內存芯片 RB26 DDR4 RDIMM 和 RB26 DDR4 LRDIMM。這 款芯片組包括 DDR4 寄存器時鐘驅動器和數據緩沖器,并完全符合 JEDEC DDR4 標準, Rambus 股價略有上浮。2020 年,數據中心和云的需求增加,DDR4 市場份額穩步增長, 此外 Rambus 在 DDR5 資格認證方面處于行業領先地位,Rambus 的產品收入創下了新 高,股價也終于在近十年的低迷后獲得質的飛躍。

1.4.2. 兼并收購推高短期股價,但持續性有限

近十年來 Rambus 通過兼并收購不斷拓展其產品組合與業務范圍。2011 年收購的 Cryptography Research, Inc.擴展了其在加密解決方案方面的專業知識并增強其安全產品。 2012 年收購的 Lighting Science Group 的 LED 業務在節能照明市場上擴展其技術組合。 2012 年收購的 Unity Semiconductor 使其存儲器產品多樣化并增強其存儲器技術組合。 2013 年收購的 GlobalFoundries 的硅 IP 資產加強其技術組合并增強其提供先進存儲器解 決方案的能力。2016 年收購的 Bell ID 擴展其在移動支付和智能票務市場的產品。2016 年收購的 Snowbush IP 資產擴大其在高速接口市場的業務。2016 年收購的 Inphi Corporation 的存儲器互連業務加強其在存儲器市場的地位。2019 年收購的 Verimatrix 的 硅 IP 和安全協議業務擴展其安全 IP 產品。從股價歷史可以看出,兼并收購能短期推高 Rambus 股價,可能的原因是兼并收購能向市場傳遞積極信號,讓投資者對公司產生積 極預期,然而由于缺少實質性的營收或者技術層面的飛躍,這種積極信號對股價的支撐 力難以為繼,股價在短期繁榮后又迅速歸于平寂。

2. 服務器應用放量,助力業績增長

CPU 和 DRAM 是服務器的兩大核心部件,內存接口芯片集成于 DRAM 模組中,是 服務器內存模組的核心邏輯器件,其主要作用是提升內存數據訪問的速度及穩定性,滿 足服務器 CPU 對內存模組日益增長的高性能及大容量需求。由于 CPU 比內存處理數據 速度快,因此需添加接口芯片以滿足 CPU 對運行速度、信號完整性和穩定性方面要求。 由于內存接口芯片的大規模商用要經過下游廠商的多重認證,還要攻克低功耗內存 接口芯片的核心技術難關,從 DDR4 世代開始,全球內存接口芯片廠商僅剩 Rambus、 瀾起科技和瑞薩(原 IDT)三家廠商。

2.1. 內存接口芯片:AI 服務器放量在即,通用服務器增速平穩

DRAM 由于其結構簡單,設計體積小,在服務器的內存中占主導地位,并得到了長 足的發展,從 DRAM 逐漸演進到 SDRAM 再到 DDR SDRAM 系列。SDRAM(Synchronous DRAM)為同步的動態隨機處理器,同步指的是存儲器的工作參考時鐘,SDRAM 只能 在信號的上升沿進行數據傳輸,其內核工作頻率、時鐘頻率和數據傳輸速率三者相同, 最高速率可達 200MHz。DDR SDRAM(Double Data Rate Synchronous DRAM)雙倍速 率同步動態隨機存儲器,可以在信號的上升沿和下降沿都進行數據傳輸,所以 DDR 內 存在每個時鐘周期都可以完成兩倍于 SDRAM 的數據傳輸量。隨著人工智能大熱,各云 服務內存數據的傳輸速率越來越跟不上 CPU 算力的發展。為了提高內存數據傳輸速率、 減小功耗,DDR SDRAM 也逐代演變出了 DDR1-DDR5 系列。

服務器全面升級,打開 DDR5 放量空間。全年來看,新一代服務器 CPU 的推出有 望刺激服務器換機需求。CPU 作為服務器進行運算處理的核心“大腦”,是影響服務器 性能的最重要硬件之一。Intel 和 AMD 作為服務器市場兩大巨頭接連在今年推出支持 DDR5 的最先進服務器,Intel 最新推出的第四代至強(XEON)處理器 8490H 和 AMD 推出的第四代霄龍(EYPC)處理器分別支持 8 通道 DDR5 和 12 通道 DDR5。

通常每一代 DDR 在上量后第一年末滲透率可達到 20-30%左右,第二年末滲透率可 達到 50-70%左右,第三年末基本上就完成了市場絕大部分的滲透。雖然 2022 年 DDR5 的滲透率不及預期,但是預計 2023 年后將進入快速放量期,預計 2023 年 DDR5 在服務 器部署方面的比例將不足 20%,到 2025 年將達到 70%左右。

2.2. 內存接口芯片量價齊升,市場正處景氣向上周期

內存接口芯片按功能可分為兩類,一是寄存緩沖器(RCD),用來緩沖來自內存控 制器的地址/命令/控制信號;二是數據緩沖器(DB),用來緩沖來自內存控制器或內存顆 粒的數據信號。僅采用 RCD 芯片對地址/命令/控制信號進行緩沖的內存模組通常稱為 RDIMM,而采用了 RCD 和 DB 套片對地址/命令/控制信號及數據信號進行緩沖的內存 模組稱為 LRDIMM。 瀾起科技和瑞薩是 Rambus 在 RCD 業務方面的兩個主要競爭對手,Rambus 率先在 DDR5 方面加大投入,如今已經形成先發優勢,相比于同行,Rambus 將能以更快的速度 提高其市場地位。 內存接口芯片及內存模組配套芯片行業的增長受到“量”“價”雙方的共同驅動。從 出貨量的角度,可以通過以下公式對全球內存接口芯片出貨量進行大致測算: 內存接口芯片數量=服務器出貨量×單個服務器 CPU 用量×單個 CPU 對應的內存 條數量×(單個內存條上 DB 和 RCD 數量+內存配套芯片數量)。

1)服務器需求回升,單臺服務器 CPU 配置提高。根據 IDC 數據,全球服務器市場 在經歷了 2019-2021 年的持續低迷期后迎來反彈,2022 年全球服務器出貨量達到 1380 萬臺。服務器可分為 AI 服務器和通用服務器,其中 AI 服務器起步較晚,但是增速驚人, 2022 年 AI 服務器出貨量約為總體的 1%,預計 2023-2025 年可以實現 60%左右的 CAGR; 通用服務器預計后續實現平穩增長,CAGR 預期為 7%左右。

同時,大模型的出現導致對服務器的算力要求大幅提升,單個服務器 CPU 數量也 因此增長。今年最新發布的聯想 ThinkSystemSR850 和浪潮服務器 NF8480M5 已經實現 標配 4 顆 CPU,最大配置 8 顆 CPU,而中科曙光的服務器標配和最大配置 CPU 數量均 達到 8 顆,相比 2016 年聯想服務器標配和最高配置 CPU 數量僅 1 顆已有明顯提升。

2)內存接口芯片進入替換周期,DDR5 升級帶來 DB 芯片及內存模組配套芯片增 量需求。內存接口芯片最主要的下游應用是服務器,自從 2020 年 JEDEC 提出 DDR5 規范標準以后,各大服務器廠商開始計劃推出兼容 DDR5 的新平臺。在 DDR4 世代, LRDIMM 內則通常配置 1 顆 RCD+9 顆 DB;根據 DDR5 標準,LRDIMM 內將配置 1 顆 RCD 和 10 顆 DB,此外需要配套一個串行檢測芯片(SPD)、一個電源管理芯片(PMIC), 以及 1-3 個溫度傳感器(TS)。DDR5 內存模組首次采用電源管理芯片(PMIC)以提升電 源管理效能。DDR5 的滲透率不斷提升帶來了 DB 芯片和內存模組配套芯片新的增量需 求。

3)DDR5 子代迭代速度加快,內存接口芯片均價有望維持穩定。在某一代具體產 品周期中,銷售單價逐年降低,但新的子代產品在推出時的單價通常高于上一子代產品。 瀾起科技 DDR4 世代每個子代的迭代周期約 18 個月左右,而 DDR5 世代子代迭代周期 縮短,有利于保持穩定的 ASP 水平。

綜上所述,在量和價的雙重驅動下,內存接口芯片市場正處于景氣向上周期, Rambus 業績增長可期。根據我們測算,預計到 2025 年,內存接口芯片(RCD+DB)將 有 13.5 億美元的市場,而配套芯片市場(SPD Hub、溫度傳感器和 PMIC)將有額外的 3.2 億美元,由于 Rambus 目前正處于配套芯片的產品鑒定周期,預計主要的銷售貢獻將 從 2024 年開始啟動。

3. 服務器互連產品前景展望

3.1. HBM 市場潛力巨大,Rambus 抓住時機前瞻布局

3.1.1. JEDEC 將 HBM 納入行業標準,超高性能助力 HPC、AI 計算

高帶寬存儲器(High Bandwidth Memory,HBM)是 AMD 和 SK 海力士發起的一種 基于 3D 堆棧工藝的高性能 DRAM,適用于高存儲器帶寬需求的應用場合,如圖形處理 器、網絡交換及轉發設備(如路由器、交換器)等。這項技術在 2013 年 10 月被 JEDEC 采納為業界標準的內存技術,之后 JEDEC 又分別在 2016 年和 2018 把 HBM2 和 HBM2E納為行業標準,目前在 HBM2E 規范下,當傳輸速率上升到每管腳 3.6Gbps 時,HBM2E 可以實現每堆棧 461GB/s 的內存帶寬。此外,HBM2E 支持 12 個 DRAM 的堆棧,內存 容量高達每堆棧 24GB。

這種新型的 CPU/GPU 內存芯片是垂直堆疊而成,再由“中介層(Interposer)”連接 至 CPU/GPU,這種設計使信息交換時間大幅縮短,只需將 HBM 堆棧插入中介層并放置 于 CPU/GPU 旁邊,再將其連接至電路板即可。HBM 所具備的功能特性與芯片集成的 DRAM 幾乎無異,且垂直堆疊的特殊設計使 HBM 具有功耗、性能、尺寸等多方面優勢。

HBM 具有超越一般芯片集成的 RAM 的特殊優勢。首先,高速、高帶寬的特性使 HBM 非常適合用于 GPU 顯存和 HPC 高性能計算、AI 計算;其次,由于采用了 TSV 和 微凸塊技術,HBM 具備更好的內存功耗能效特性,相對于 GDDR5 存儲器,HBM2 的 單引腳 I/O 帶寬功耗比數值降低 42%,更低的熱負荷降低了冷卻成本;此外,在物理空間日益受限的數據中心環境中,HBM 緊湊的體系結構也是其獨特的優勢。

3.1.2. HBM 有望變革行業局勢,競爭呈現三足鼎立格局

內存行業長期以系統級需求為導向,已經突破了系統性能的當前極限,目前內存性 能的提升將迎來拐點,具有高數據處理速度和高性能的 HBM 或許將成為改變行業風向 的關鍵所在。此外,ChatGPT 等新興 AI 產品的出現為高性能存儲芯片帶來了新一波需 求熱潮,據韓國經濟日報報道,受惠于 ChatGPT,三星、SK 海力士的 HBM 接單量大 增。據 semiconductor-digest 預測,到 2031 年,全球高帶寬存儲器市場預計將從 2022 年 的 2.93億美元增長到34.34億美元,在2023-2031年的預測期內復合年增長率為31.3%。

當前 HBM 市場呈現三足鼎立格局,TrendForce 研究顯示,2022 年三大原廠 HBM 市占率分別為 SK 海力士占 50%、三星約 40%、美光約占 10%。2022 年 1 月,JEDEC 組織正式發布了新一代高帶寬內存 HBM3 的標準規范,繼續在存儲密度、帶寬、通道、 可靠性、能效等各個層面進行擴充升級,SK 海力士抓住機遇加速研發,成為目前唯一能夠量產 HBM3 的供應商,主導了處于起步階段的 HBM 內存市場。三星電子則面向 AI 人工智能市場首次推出了 HBM-PIM 技術,在存儲芯片上集成了計算功能,實現了原 HBM2 倍的性能,同時功耗還降低了 70%。美光公司通過與新思科技的合作,加速 HBM3 產品生態系統的發展,以實現前所未有的超高帶寬、功耗和性能。

芯片公司也在加緊布局 HBM 以期搶占先機。AMD 作為最早發現 DDR 的局限性并 與 SK 海力士聯手研發 HBM 的公司,在其 Fury 顯卡上使用了全球首款 HBM,據 ISSCC2023 國際固態電路大會上的消息,AMD 考慮在 Instinct 系列加速卡已經整合封裝 HBM 的基礎上,在 HBM 之上繼續堆疊 DRAM 內存,使得一些關鍵算法內核可以直接 在整合內存內執行,而不必在 CPU 和獨立內存之間往復進行通信傳輸,從而大幅提升 AI 處理的性能,并降低功耗。芯片巨頭英偉達同樣重視 HBM 的布局,與 SK 海力士合 作,在英偉達計算卡中使用最新的 HBM3 內存芯片。

3.1.3. Rambus 抓緊行業機遇,加快研發生產進度

Rambus 雖然規模無法與行業巨頭比肩,但也在抓住 HBM 的機遇加速公司發展。 Rambus 的 HBM2E 接口完全符合 JEDEC 標準,并且自主開發了 LabStation 工具,使客 戶能夠將其 HBM2E 解決方案直接插入到他們的終端系統當中,來構建一個非常獨立的 內存子系統。此外,Rambus 也不斷加強與 SK 海力士、AI Chip、臺積電等的合作,例 如在 SK 海力士方面,它為 Rambus 提供的 HBM2E 內存達到了 3.6G 的數據傳輸速率, 而在和合作過程中,兩者又將 HBM2E 的速率進一步地推進到了 4.0Gbps;AIchip 則為 Rambus 提供了 ASIC 的相關解決方案以及產品,幫助其設計了相關中介層以及封裝;此 外,臺積電提供了 2.5DCowos 封裝以及解決方案,來更好地為 Rambus 打造一個晶圓上 的基本架構。作為半導體行業內專注于細分市場的小規模公司,Rambus 能快速識別到 HBM 的發展機會并主動布局,加大研發投入,自主創新技術,將來在規模愈發龐大的 HBM 市場上 Rambus 也將獲得進一步發展。

3.2. CXL 成為行業領先標準,Rambus 兼并收購前沿布局

3.2.1. CXL 高兼容性與內存一致性優勢顯著,市場潛力巨大

CXL 具有的高兼容性和內存一致性使其迅速取代傳統數據中心環境中的 PCIe,成 為行業內最領先的互聯標準。在兼容性方面,CXL 標準在接口規格上可兼容 PCIe5.0, 能夠被現有支持 PCIe 端口的處理器(絕大部分的通用 CPU、GPU 和 FPGA)所接納, 且能夠解決 PCIe 在內存使用效率、延遲和數據吞吐量上的缺陷,因此英特爾將 CXL 視 為在 PCIe 物理層之上運行的一種可選協議,在 PCIe 6.0 標準上大力推進 CXL 的采用。 在內存一致性方面,CXL 可在 CPU,以及 GPU、FPGA 等之間建立高速且低延遲的互 連,維護 CPU 內存空間和連接設備上的內存之間的內存一致性,允許 CPU 與 GPU 之間繞過 PCIe 協議,用 CXL 協議來共享、互取對方的內存資源。透過 CXL 協議, CPU 與 GPU 之間形同連成單一個龐大的堆棧內存池,CPU Cache 和 GPU HBM2 內 存猶如放在一起,有效降低兩者之間的延遲,故此能大幅提升數據運算效率。除了資源共享(內存池)和交換之外,CXL 還可以通過連接 CXL 的設備向 CPU 主機處理器添 加更多內存。當與持久內存配對時,低延遲 CXL 鏈路允許 CPU 主機將此額外內存與 DRAM 內存結合使用。高兼容性與內存一致性是 CXL 的最大優勢,幫助 CXL 強勢崛 起,各大巨頭紛紛加緊布局。

在 AMD、ARM、IBM 以及英特爾等主要 CPU 供應商的支持下,CXL 已經成為 領先的行業標準。CXL 技術未來市場潛力較大。根據美光科技在 2022 年 5 月召開的 投資人說明會資料,受異構計算快速發展的驅動,2025 年 CXL 相關產品的市場規模可 達到 20 億美元,到 2030 年超過 200 億美元。

3.2.2. Rambus 兼并收購獲取關鍵技術,前沿布局 CXL

2022 年 5 月 5 日,Rambus 宣布已簽署收購 Hardent 的協議。Rambus 官方消息顯 示,Hardent 擁有 20 年的半導體經驗,其世界一流的硅設計、驗證、壓縮和糾錯碼專業 知識為 Rambus 的 CXL 內存互連計劃提供了關鍵資源,此次收購加速了 Rambus 下一代 數據中心的 CXL 處理解決方案的開發。Rambus 也收購了 CXL 和 PCIe 數字控制器供應 商 PLDA 和 PHY 供應商 AnalogX,有力地補充了公司的服務器內存接口芯片產品和專 業技術。對 Rambus 而言,CXL 不僅僅是一種池內存,它還利用其 IP 來推動最近出臺 的 CXL 內存互連計劃,以支持不斷發展的數據中心架構及服務器工作負載的持續增長 和專業化,因此 CXL 內存和內存互聯計劃對 Rambus 而言意義重大,目前 Rambus 正在 銷售 CXL 相關解決方案,前沿布局 CXL。

3.3. Retimer 或將成為新增長點,AI 服務器助力發展

PCIe 總線是當前最流行傳輸總線,具有傳輸速度快,兼容性、拓展性強的特點。由 于硬件數據交互傳輸速度要求日益提升,驅動傳統并行總線向高速串行總線的過渡, PCIe 相比以往 PCI、AGP、PCI-X 具有更快傳輸速率,得到廣泛認可,并且正在不斷迭 代升級,朝著更高傳輸速率方向發展。從兼容性來看,以硬盤為例,PCIe 總線支持 AHCI、NVMe 和 SCSI 協議,有 SATA Express、M.2、PCIe、U.2 等多種接口,具有兼容性、 拓展性強等特點。無線網卡、有線網卡、聲卡、采集卡、轉接卡等設備均可以直接插入 插槽。 伴隨 PCIe 標準升級,總線傳輸速率幾乎翻倍提升,同時帶來嚴重信號衰減。主板 PCIe 通道分為 x1、x2、x4、x8 和 x16 等多種配置,通道數量越多意味著帶寬越高, 傳輸速度越快。同時每一代 PCIe 標準升級,其傳輸速度幾乎翻倍上升,從 PCIe 4.0 到 PCIe 5.0,傳輸速度由 16GT/s 提升至 32 或 25GT/s,而整個鏈路插損預算從 4.0 時代 的 28dB,增長到 5.0 時代的 36dB。信號衰減將限制超高速數據傳輸協議在下一代計 算平臺應用范圍。 現有的信號衰減問題解決方案包括 Redriver 放大訊號、Retimer 芯片重新生成訊號 以及高速 PCB 板材減少訊號傳遞損耗這三種方法。

選用高速 PCB,板材升級邊際成本將越來越大,也不能有效覆蓋多連接器應用場景, 以 PCIe 應用來說,PCIe Gen3 仍可以較為容易地在普通的 FR4 上實現,但是 Gen4 則需 要比 FR4 更低損耗的板材,導致支持 PCIe Gen4 的 PC 主板要比不支持 Gen4 的貴很多。此外,即使是使用更貴(低損耗)的板材,長距離地傳輸 16Gbps 的信號仍然是一個非 常大的挑戰,因此使用低損耗 PCB 板的方法在 Gen4 后慢慢被淘汰掉了。Redriver 功能 相對簡單,其通過 Rx 端的 CTLE 和 Tx 端的驅動器,實現對損耗的補償,進而使得眼圖 的窗口變大,讓整個 PCIe 通道看起來有更小的衰減。因為 Redriver 沒有涉及到任何協 議相關的內容,其兩端的 PCIe 設備無法感知到 Redriver 器件的存在。而 Retimer 不僅在 Rx 端實現 CTLE 和 DFE,還會在 Tx 端實現相應的 EQ 功能,這使得 Retimer 能夠實現 比 Redriver 更好的降低通道物理損耗的效果。 相比于市場其他技術解決方案,現階段 Retimer 芯片的解決方案在性能、標準化和 生態系統支持等方面具有一定的比較優勢,而且可以靈活地切換 PCIe 或 CXL 模式,更 符合未來 CXL 互連趨勢。

3.3.1. 競爭格局概覽

Retimer 技術壁壘高,競爭者較少。由于 Retimer 面世較晚,且具有較高的技術壁壘, 目前行業內主要的競爭對手只有 Astera Labs、譜瑞和瀾起科技三家公司。Astera Labs 是 以 PCIe 為主要研究方向的初創型公司,2020 年 4 月獲得了 B 輪融資,目前在 PCIe4.0 Retimer 領域處于領先地位。譜瑞是 2005 成立的中國臺灣上市公司,在 PCIe3.0 時代就已 經成為信號衰減解決方案提供商。瀾起起步較晚,但量產完成的時點僅比其他競爭對手 晚一個季度,并且是唯一一家 Retimer 的中國大陸供應商。國內市場仍然十分廣闊, Rambus 同樣未來發展潛力十足。

3.3.2. AI 服務器助力 Retimer 強勢崛起,市場空間廣闊

假設各代標準下單臺服務器平均鏈路數均為 16 條,假定價格是 1/1.5/2 美元,并且 2025 年 ASP 按照 10%速率下降。同時對各代 PCIe 的滲透率進行相應假設。

Retimer 整體市場規模則有望達到 4.1 億美元。PCIe 4.0 時代,服務器廠商推出支持 PCIe 4.0 的服務器主板上留有對應插槽,當用戶需要時可在服務器上安裝有搭載 Retimer 的擴展板卡,用來支持對應的設備,如 NVMe 硬盤、GPU 或網卡等,當使用 PCIe4.0 的設備增加時,將逐步增加對 Retimer 的需求。在 PCIe 5.0 時代,Retimer 有望直接配置在 主板上以保證信號的穩定傳輸,市場規模則由服務器廠商的供給決定,即任何一塊支持 PCIe 5.0 的服務器主板都將搭載相應的 Retimer。在 2023-2025 年 PCIe 5.0 大規模應用之 后,市場規模有望增至 4.1 億美金。 當前 Rambus 已經實現了 PCIe 6.0 Retimer 解決方案的銷售,隨著 AI 服務器對 GPU 算力需求的增加,未來 Retimer 市場規模將大幅擴張,Rambus 有望借助 Retimer 相關產 品實現新的增長,助力公司持續發展。

4. 行業“去庫存”周期結束,細分市場驅動發展

4.1. Rambus 發展前景向好,接口 IP 與內存接口芯片市場雙重發力

4.1.1. 半導體 IP 市場整體擴張,接口 IP 細分市場加速增長

Rambus 以 IP 授權的業務模式起家,之后面對半導體市場愈發激烈的競爭,Rambus 及時調整方向、改變經營策略,經過三十多年的發展和創新,目前 Rambus 的主要業務 分為基礎專利授權、芯片 IP 授權和內存接口芯片三個板塊,服務于數據中心、5G、邊 緣計算、IoT 和自動駕駛等市場。目前,芯片 IP 授權和內存接口芯片兩大賽道規模快速 增長、發展潛力巨大,為公司未來發展創造了良好的環境。

公司芯片 IP 授權業務主要由接口 IP 和安全 IP 兩個方面,接口 IP 采用高速內存和 芯片到芯片的互連技術,包括物理接口(“PHY”)和數字控制器 IP,提供行業領先的集 成內存和互連子系統;公司的安全 IP 服務包括加密核心、硬件信任根、高速協議引擎和 芯片供應技術,是目前行業內最系統全面的安全 IP 解決方案組合之一。 芯片 IP 隸屬于半導體 IP 行業,近年來半導體 IP 行業發展迅猛,根據半導體 IP 研 究機構 IPnest 數據,2022 年全球半導體 IP 市場規模達到 66.7 億美元,同比增長 20.2%,IPnest 預計,到 2025 年半導體 IP 市場規模將超過 100 億美元,2021-2026 年的復合年增 長率為 16.7%。目前中國半導體 IP 市場增速與全球半導體 IP 市場基本持平,根據億歐 智庫測算,2022 年中國半導體 IP 市場規模達 119 億人民幣,同比增長 20.6%,2025 年 市場規模預計將達到 198.8 億人民幣,2018-2025 年的預計復合增長率為 20%,增速領 先全球,市場潛力巨大。

當前半導體 IP 市場競爭呈現三級格局,其中第一級為處理器 IP 龍頭廠商 ARM, ARM 以豐富的產品種類、領先的版稅收入和完備的 IP-芯片-應用的一體化生態成為半 導體 IP 行業的第一大廠商,護城河極深;第二級為 Synopsys、Cadence 等為代表的老牌 EDA 龍頭廠商,為半導體 IP 提供芯片設計工具和輔助性軟件,與 IP 業務協同效應強, 在行業內具有較強的影響力;第三級為 Rambus、eMemory 等專注于某一細分品類的小 規模公司,這些公司的差異性強,但由于產品品類較少、生態能力較弱,市場競爭力不 如前兩級廠商。

當前 Rambus 處于全球半導體 IP 市場的第三梯隊,專注于接口 IP 細分品類,雖然 規模不如行業龍頭 ARM 等企業,但其以獨特的技術優勢也在市場中占據一席之地,具 有較強的運營能力和盈利能力。

半導體 IP 行業有四大細分市場,分別為處理器 IP、接口 IP、物理 IP 和數字 IP,其 中 Rambus 主攻的接口 IP 市場份額不斷擴大。根據 IPnest 數據,2017-2022 年間,全球 接口 IP 市場份額占比從 18%增長到了 24.9%,不斷搶奪處理器 IP 的市場,其重要性和 發展潛力逐漸凸顯,據 IPnest 預測,2025 年接口 IP 市占率有望超過處理器 IP,成為排 名第一的 IP 品類。

未來接口 IP 市場將主要由與數據中心相關度較高的 PCIe IP、DDR IP 以及以太網、 SerDes 、D2D 等推動增長。據 IPnest 預測,2022-2026 年期間全球 PCIe、DDR、以太 網和 D2D 四類接口 IP 的年復合增長率預計將達到 27%,如果只考慮高端接口市場, 2021-2026 年這 4 大接口 IP 的年復合增長率將達到 75%,2026 年全球接口 IP 整體市場 規模將達到 30 億美元。在半導體 IP 市場整體擴張和接口 IP 細分市場加速增長的背景 下,Rambus 芯片 IP 授權業務板塊也將獲得強勁增長動力,成為公司發展的重要推動力。

4.1.2. 半導體市場上升周期將啟,內存接口芯片市場有望大幅擴張

面對日益激烈的半導體市場競爭,Rambus 迅速反應、求變創新式開辟了自有品牌芯片生產和銷售業務,進軍內存接口市場。公司采用 Fabless 模式集 中資源進行自有品牌的研發和創新,積極拓展客戶版圖,2022 年公司產品銷售收入已占 公司總營收比重超過 50%,同比增長 57.8%,主要源于內存接口芯片的銷售增加。公司 現有內存接口芯片產品組合為 DDR4 和 DDR5,主要客戶為 DRAM 制造商,如美光、 三星和 SK 海力士等。,于 2015 年左右正

半導體行業具有明顯的成長性與周期性。在成長性方面,半導體市場規模從 1975 年 的 50 億美元增長至今天近 5000 億美元,在不到 50 年的時間實現了近 100 倍的增長, 具有極強的成長能力;在周期性方面,根據對過去半導體市場的統計可以發現,一輪半 導體周期約持續 42.6 個月,其中上升期 21.8 個月、下降期 20.8 個月,目前正處于兩輪 周期的交界點,23H2 有望成為新的增長周期的起點,在汽車電子、數據中心等新增長 點的帶動下半導體行業景氣度也將持續向好。

隨著半導體行業整體的復蘇,作為其細分市場的內存接口芯片市場規模也有望在近 幾年內大幅增加,Rambus 作為行業內三大主要廠商,正在以其強大的競爭力不斷提升 其市場份額,在內存接口芯片細分市場快馬加鞭、占據一席之地。

Rambus 所處的接口 IP 市場和內存接口芯片市場均發展態勢良好、前景廣闊, Rambus 作為兩大賽道的領跑者,有望在新一輪行業上升期中乘風而起,在接口 IP 和內 存接口芯片細分市場的雙重加速下再創新高。

4.2. “去庫存”周期結束,市場回暖信號初現,23H2 有望觸底反彈

2020 年“缺芯潮”使半導體產業鏈各個環節進入瘋狂的超級景氣期,芯片價格飛漲, 產能供不應求,各大廠商紛紛擴產,行業整體飛速發展。但 2022 年開始,在地緣沖突、 全球通脹和貿易爭端等一系列事件的沖擊下,火爆一時的電子市場極速降溫,下游消費 市場下調出貨預期,上游芯片供應商削減訂單,“缺芯潮”結束,但其帶來的影響仍然存 在,芯片和終端企業砍單、去庫存,2022 年第三季度電子元器件采購調查結果顯示,有 超過 8 成的受訪企業在該季度遭遇了消費終端砍單。芯片市場供過于求,全產業鏈迎來 “寒冬”。

身處半導體行業的 Rambus 也不可避免地受到行業整體發展水平的影響,2020-2021 年在“缺芯潮”的影響下公司產品量價齊升,整體營收穩定上漲,供不應求,庫存水平 持續下降,發展形勢一片向好。22Q1 半導體行業開始降溫,市場需求驟減,公司進入累 庫存階段,營業收入增長受阻,庫存水平大幅增加,這種高庫存情況一直持續到 23Q1 仍未見好轉。無獨有偶,中國芯片公司瀾起科技的經營情況也受到了“缺芯潮”的顯著 影響,2020-2021 年瀾起科技營收大幅增加,庫存水平保持低位,但 2022 年“缺芯潮” 結束后庫存水平持續上漲,23Q1 受到服務器及計算機行業需求下滑導致的客戶去庫存 的影響,瀾起科技營業收入同比下降 93.56%,庫存水平超過 100%,短期存在嚴重的高 庫存情況。

市場回暖,提振主業恢復;新需求加速滲透,刺激業務增長。(1)目前公司庫存水 平為正常水平的 2-3 倍,已基本達到頂點。隨著全球經濟的回暖, 2023 年 3 月開始, 電子市場需求逐漸復蘇,芯片庫存持續去化,2023 年知名 IC 設計公司信驊科技的營收 狀況相較 22Q4 明顯有所改善,也說明了半導體行業復蘇在即,“行業寒冬”有望在 23H2 走向結束。

我們預測 23H2 可能將成為公司庫存周期拐點,之后庫存水平將逐步下降至正常水 平。(2)DDR5 產品持續滲透,預計將在 2023 年下半年看到放量,在 2023 年年底滲透 率接近 20%,2024 年年底達到 40%-50%,2025 年后成為 DRAM 市場最主要的產品種 類。伴隨 DDR5 加速滲透的產品量價齊升,將在各公司的營業收入上得到體現,根據我 們測算,以 DDR4 完全占據市場的 2021 年為基期,僅考慮公司收入結構中占比 50%的 內存接口芯片業務增量(即 RCD 和 DB),當 DDR5 滲透率達 50%(其中 LRDIMM 滲 透率達 10%)時,總收入彈性空間達 1.38 倍;當 DDR5 滲透率達 100%(其中 LRDIMM 滲透率達 20%)時,總收入彈性空間達 1.79 倍。

盡管 Rambus 正在經歷短期高庫存問題,但庫存問題終將隨著行業回暖而改善; DDR5 產品的普及,打開了公司業務增長的新天花板。并且,接口 IP 市場前景廣闊,將 勾勒出公司新的成長曲線。Rambus 公司的發展也會帶動投資者關注整個產業鏈相關的 投資機會。

-

DRAM

+關注

關注

40文章

2325瀏覽量

183768 -

內存

+關注

關注

8文章

3052瀏覽量

74225 -

接口芯片

+關注

關注

0文章

90瀏覽量

16807

原文標題:HBM 火爆下的內存接口芯片市場

文章出處:【微信號:AIOT大數據,微信公眾號:AIOT大數據】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

FCB-EV9520L光軸一致性的典范,焦距變換精準如初

一致性測試系統的技術原理和也應用場景

異構計算下緩存一致性的重要性

電感值和直流電阻的一致性如何提高?

銅線鍵合焊接一致性:如何突破技術瓶頸?

請問ESP-NOW對數據的完整性和一致性有校驗嗎?

為什么主機廠愈來愈重視CAN一致性測試?

鋰電池組裝及維修的關鍵:電芯一致性的重要性

QSFP一致性測試的專業測試設備

銅線鍵合焊接一致性:微電子封裝的新挑戰

企業數據備份體系化方法論的七大原則:深入理解數據備份的關鍵原則:應用一致性與崩潰一致性的區別

深入理解數據備份的關鍵原則:應用一致性與崩潰一致性的區別

工商網監

工商網監

評論