") 新能源鋰電池電芯疊片技術(shù)分析

新能源鋰電池電芯疊片技術(shù)分析

電池是新能源車的核心,是價(jià)值含量最高的零部件,占比40%。動(dòng)力電池企業(yè)價(jià)值主要取決于技術(shù)、行業(yè)份額、未來(lái)的成長(zhǎng)空間。寧德時(shí)代2022年動(dòng)力電池的裝機(jī)142GWh,國(guó)內(nèi)市場(chǎng)占比為48.2%,在國(guó)內(nèi)和全球都排名第一,萬(wàn)億市值。2023年即將量產(chǎn)上市麒麟電池,CTP技術(shù)、體積利用率達(dá)到了72%,在續(xù)航、快充、安全、壽命、效率及低溫性能等全面提升。比亞迪已布局新能源汽車全產(chǎn)業(yè)鏈,打通閉環(huán)。2022年電池裝機(jī)量為69GWh,市占率23.5%,排名第二。得益于新能源整車的市場(chǎng)優(yōu)勢(shì)、電池出海戰(zhàn)略,其動(dòng)力電池等業(yè)務(wù)正從自供走向外供,未來(lái)市場(chǎng)份額有望繼續(xù)上升,成長(zhǎng)性較高。動(dòng)力電池領(lǐng)域的競(jìng)爭(zhēng)格局并非一成不變,在潛力巨大的賽道上不斷有優(yōu)質(zhì)企業(yè)脫穎而出:2022年,中創(chuàng)新航裝機(jī)量達(dá)到19.24Gwh,增速高達(dá)112%,成為國(guó)內(nèi)第三大、世界第七大動(dòng)力電池供應(yīng)商。其高壓電池技術(shù)帶來(lái)的能量密度提升遠(yuǎn)超行業(yè)平均水平。工信部數(shù)據(jù)顯示,中創(chuàng)新航的電池系統(tǒng)能量密度高達(dá)225Wh/kg。截止2022年年中,市場(chǎng)上電池系統(tǒng)能量密度在180Wh/kg以上的新能源車型只有不到5%。國(guó)軒高科、欣旺達(dá)、億緯鋰能的鋰電產(chǎn)品憑借能量密度優(yōu)勢(shì),2022年裝機(jī)量分別為13.3GWh、3.7GWh、3.2GWh,市占率分別排第四到六位,正在積極拓展國(guó)際市場(chǎng)業(yè)務(wù)。電池封裝制造的疊片技術(shù),在空間利用與內(nèi)阻放熱表現(xiàn)更優(yōu),隨著工藝逐漸成熟,優(yōu)勢(shì)凸顯。

蜂巢能源是疊片技術(shù)創(chuàng)新代表,也是動(dòng)力電池領(lǐng)域的后起之秀,蜂巢的第三代高速疊片技術(shù)將疊片效率提升至0.125秒/片,超越前一代技術(shù)200%。此外,進(jìn)入前十梯隊(duì)的瑞普蘭鈞和捷威動(dòng)力也值得關(guān)注。捷威動(dòng)力是復(fù)星高科領(lǐng)投的科技企業(yè)。瑞普蘭鈞背靠“鎳王”青山控股,動(dòng)力電池高鎳化,擁有上游原料的供應(yīng)優(yōu)勢(shì)。新能源汽車的高速增長(zhǎng),帶動(dòng)上游碳酸鋰需求擴(kuò)張,對(duì)于鋰資源的爭(zhēng)奪愈演愈烈,擁有資源儲(chǔ)備的企業(yè)有競(jìng)爭(zhēng)優(yōu)勢(shì)。2020年1月至2022年12月,碳酸鋰市場(chǎng)價(jià)格從4萬(wàn)元/噸漲到超51萬(wàn)元/噸,漲幅10倍以上。贛鋒鋰業(yè)、天齊鋰業(yè)等上游企業(yè)受益,部分布局了國(guó)內(nèi)外鋰礦的電池企業(yè)也間接獲利。2023年初開始,上游產(chǎn)能擴(kuò)張效果開始顯現(xiàn)。截止3月,電池級(jí)碳酸鋰價(jià)格已回落到32萬(wàn)元/噸,較高點(diǎn)跌去37%。未來(lái)三年,電池上游供需再平衡、供給不再緊缺,電池行業(yè)有可能面臨產(chǎn)能過(guò)剩,也將迎來(lái)新階段的競(jìng)爭(zhēng)。

在新型電力系統(tǒng)中,儲(chǔ)能可以用在發(fā)電側(cè)、電網(wǎng)側(cè)、用戶側(cè)。 電化學(xué)儲(chǔ)能產(chǎn)業(yè)鏈分為:上游設(shè)備,主要為電池組、儲(chǔ)能變流器,電池管理系統(tǒng)。中游,系統(tǒng)集成加工程總承包;下游,發(fā)電端、電網(wǎng)端、戶用商用端、通信場(chǎng)景。多數(shù)企業(yè)參與其中1至2個(gè)細(xì)分領(lǐng)域,少數(shù)企業(yè)從電池到系統(tǒng)集成甚至EPC 環(huán)節(jié)全參與。上游核心企業(yè)包括寧德時(shí)代、億緯鋰能、國(guó)軒高科、贛鋒鋰電等;中游核心企業(yè)包括鵬輝能源、比亞迪、南都電源等。2022年中國(guó)儲(chǔ)能鋰電池出貨量達(dá)到130GWh,同比增速達(dá)170%;其中,電力儲(chǔ)能應(yīng)用占比超70%,風(fēng)光伏配儲(chǔ)是大趨勢(shì)。類似動(dòng)力電池市場(chǎng),儲(chǔ)能市場(chǎng)也呈現(xiàn)出頭部集中、尾部競(jìng)爭(zhēng)激烈的行業(yè)特征。排名前兩位企業(yè)市占率CR2為49.3%,前五企業(yè)市場(chǎng)占有率合計(jì)68.6%,市場(chǎng)份額競(jìng)爭(zhēng)較為激烈。寧德時(shí)代2022年全年儲(chǔ)能鋰電池出貨量排名第一、遙遙領(lǐng)先。2022年全年儲(chǔ)能鋰電池出貨量50GWh,市占率38.5%。根據(jù)2022年報(bào),儲(chǔ)能業(yè)務(wù)正在成為寧德時(shí)代的第二增長(zhǎng)極。儲(chǔ)能電池系統(tǒng)產(chǎn)品營(yíng)收449億元,同比增長(zhǎng)230%,占總營(yíng)收比重提升至13.7%。同時(shí)儲(chǔ)能系統(tǒng)毛利率也在不斷提升,提升至25%。二至五名分別為:比亞迪、億緯鋰能、國(guó)軒高科和贛鋒鋰電。出貨量分別為:14GWh、10GWh、8GWh、7GWh。

國(guó)內(nèi)儲(chǔ)能電池龍頭企業(yè)正在加速出海。比亞迪涉足海外集中式儲(chǔ)能和戶用儲(chǔ)能,目前儲(chǔ)能產(chǎn)品已覆蓋全球6大洲、70多個(gè)國(guó)家和地區(qū),儲(chǔ)能系統(tǒng)累計(jì)出貨量超6.5GWh。2022年以來(lái),比亞迪儲(chǔ)能全球訂單總量超14GWh。寧德時(shí)代2022年公司境外收入769億元,同比增長(zhǎng)176%。2022年與美國(guó)公用事業(yè)和分布式光伏、儲(chǔ)能開發(fā)運(yùn)營(yíng)商Primergy Solar LLC達(dá)成協(xié)議,為Gemini“光伏+儲(chǔ)能”項(xiàng)目獨(dú)家供應(yīng)電池,是美國(guó)最大的光伏儲(chǔ)能項(xiàng)目之一。海外系列產(chǎn)品還應(yīng)用于美國(guó)的FlexGen、意大利國(guó)家電力公司ENEL、英國(guó)Gresham House等全球大型項(xiàng)目。億緯鋰能和國(guó)軒高科屬于老牌動(dòng)力電池企業(yè),如今也尋求在儲(chǔ)能行業(yè)中找到成長(zhǎng)新機(jī)。億緯鋰能儲(chǔ)能電池收入在電池收入中占比已達(dá)60%;國(guó)軒高科從2022年中開始同時(shí)單獨(dú)成立儲(chǔ)能部門、單獨(dú)披露儲(chǔ)能電池業(yè)績(jī)。

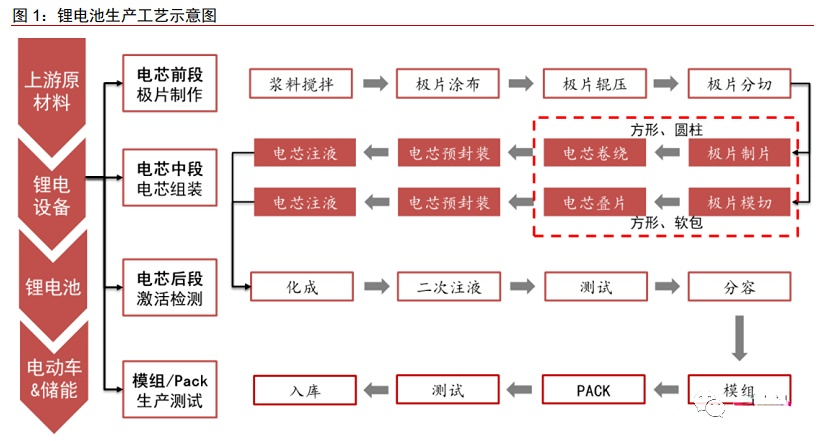

電芯疊片是鋰電池中段生產(chǎn)的核心環(huán)節(jié):

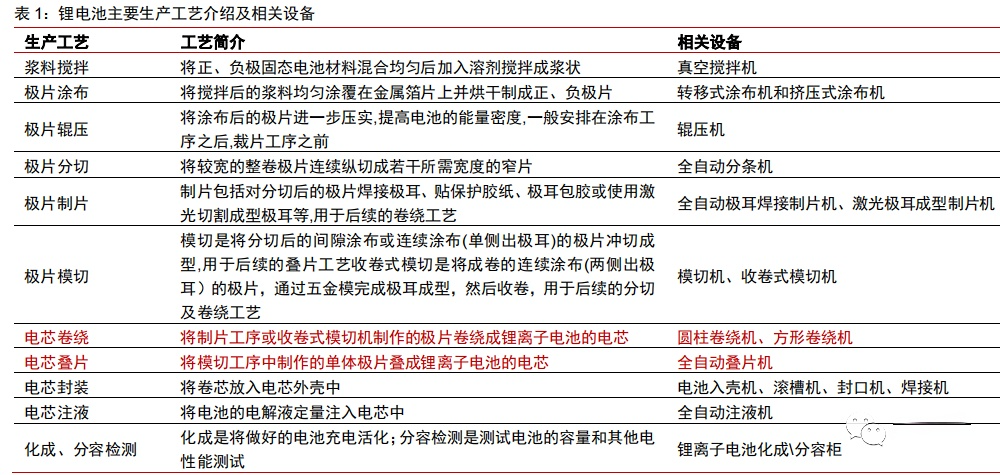

鋰電池制造可統(tǒng)一分為極片制作、電芯組裝、電芯激活檢測(cè)和模組/Pack 封裝四大工序,其中,電芯組裝屬于中段生產(chǎn)環(huán)節(jié),主要包括卷繞或疊片、電芯預(yù)封裝、電芯注液等工序。卷繞是指將制片工序或收卷式模切機(jī)制作的極片卷繞成電芯,疊片指的是將模切工序中制作的單體極片疊成電芯。通常來(lái)說(shuō),卷繞用于方形和圓柱電池,疊片用于方形和軟包電池。根據(jù) GGII 測(cè)算數(shù)據(jù),在鋰電設(shè)備中,中段設(shè)備價(jià)值量占比約為 35%,其中,卷繞/疊片機(jī)是中段設(shè)備的核心,價(jià)值量占比約 70%。

1

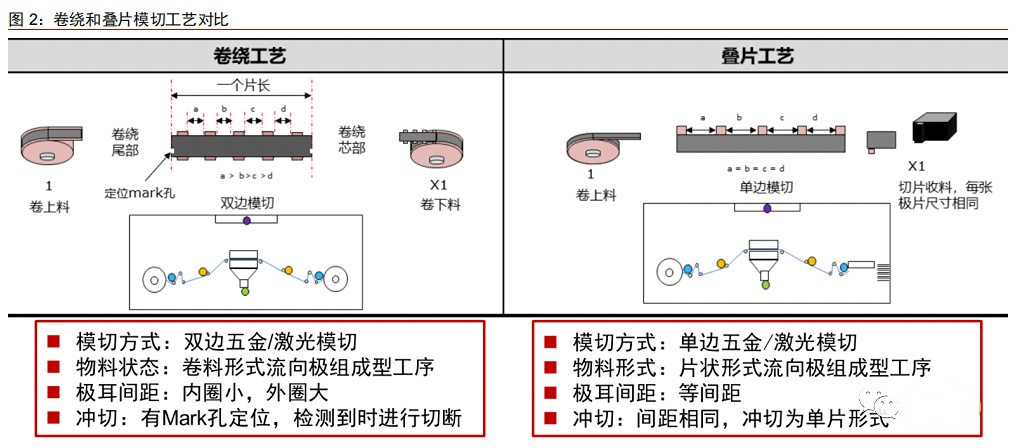

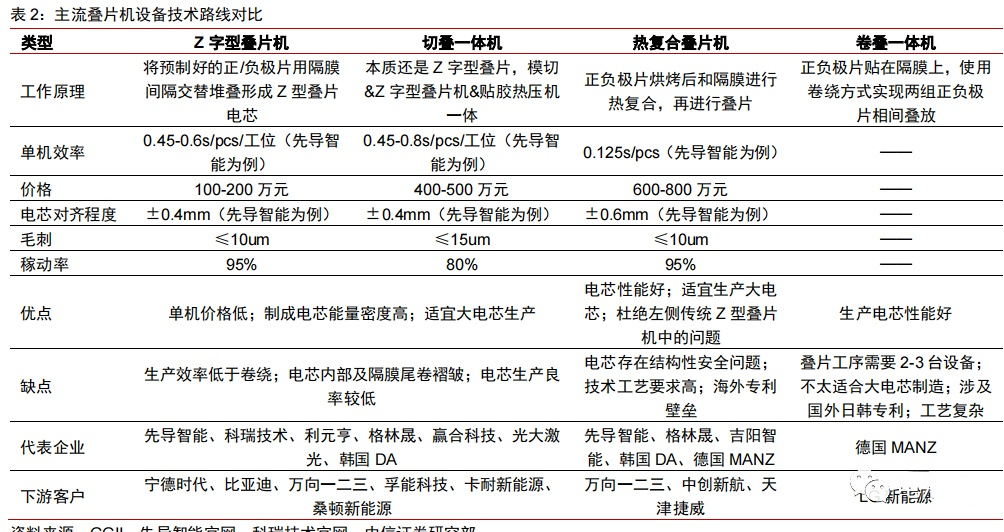

疊片與卷繞的工藝差別

主要在模切和極組成型

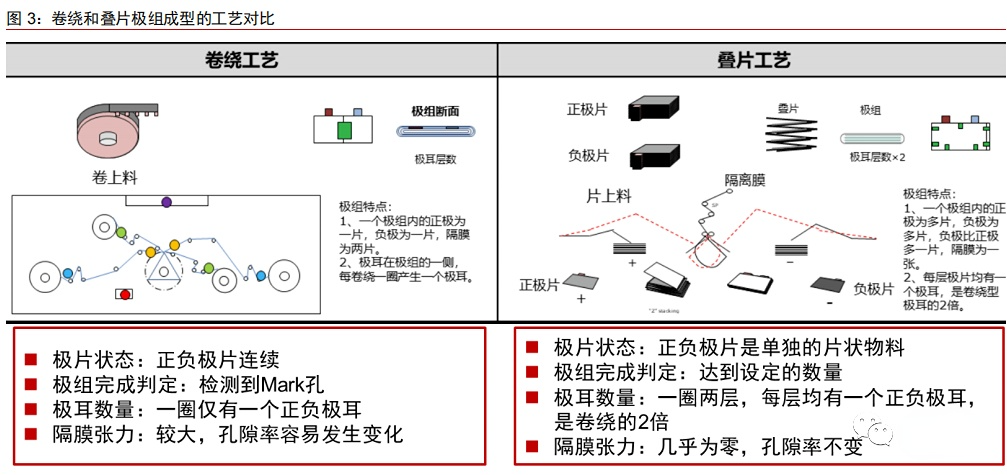

在模切工序,傳統(tǒng)卷繞采用雙邊模切,模切極耳間距不等,沖切位置有 Mark 孔進(jìn)行定位;而疊片采用單邊模切,極耳間距相同,會(huì)進(jìn)行等間距切斷。在極組成型工序,卷繞正負(fù)極片連續(xù),疊片是片狀物料,在層數(shù)相同的情況下,相較于卷繞電池,疊片電池的極耳數(shù)量多一倍,同時(shí)隔膜張力幾乎為零,孔隙率和原材料保持一致。目前市場(chǎng)上主流疊片機(jī)設(shè)備路線主要有 Z 字型疊片機(jī)、切疊一體機(jī)、熱復(fù)合疊片機(jī)和卷繞一體機(jī)四種,其中 Z 型疊片目前在國(guó)內(nèi)應(yīng)用最廣泛,熱復(fù)合疊片機(jī)技術(shù)難度更高,卷疊一體機(jī)涉及到日韓專利,國(guó)內(nèi)應(yīng)用較少。

2

疊片顯著提升電池能量密度和安全性

劣勢(shì)在于效率和工藝控制等方面

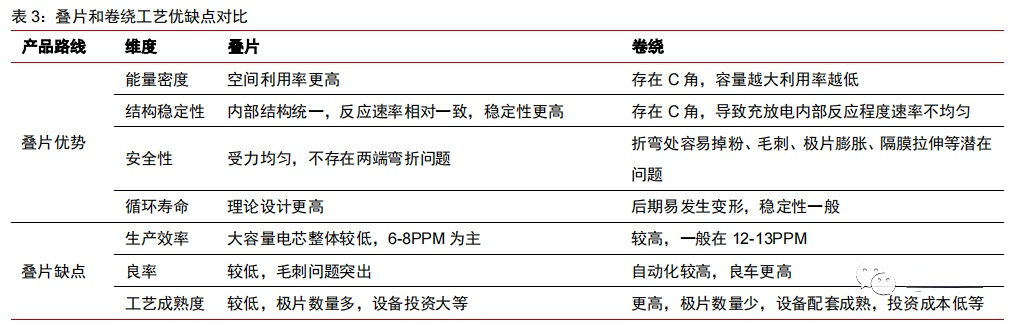

和卷繞電池相比,疊片電池具有一定優(yōu)勢(shì):

1)更高的體積能量密度上限:在相同體積的電芯設(shè)計(jì)情況下,疊片電芯的能量密度高出約 5%左右

2)更穩(wěn)定的內(nèi)部結(jié)構(gòu)和更高的安全性:不存在拐角內(nèi)應(yīng)力不均勻問(wèn)題,每層膨脹力接近,因此可以保持界面平整,內(nèi)部結(jié)構(gòu)更穩(wěn)定,同時(shí)拐角處受力均勻,斷裂風(fēng)險(xiǎn)降低

3)更長(zhǎng)的循環(huán)壽命:極耳數(shù)量是卷繞電池的 2 倍,內(nèi)阻相應(yīng)降低 10%以上,循環(huán)壽命比卷繞高 10%左右

4)更適合做高倍率、大尺寸和異型電池。但疊片也存在生產(chǎn)效率較低、良率較低、設(shè)備投資大、工藝難度大等劣勢(shì),是此前制約大批量生產(chǎn)的主要因素。

3

方形大尺寸電池成為趨勢(shì)之下

疊片有望得到大規(guī)模應(yīng)用

在三種不同形態(tài)的鋰電池中,圓柱電池僅使用卷繞工藝,軟包工藝僅使用疊片工藝,方形電池既可以使用卷繞也可以使用疊片工藝。目前,全球頭部電池企業(yè)未來(lái)產(chǎn)品規(guī)劃逐漸向疊片電池切換。鑒于疊片電池在能量密度以及安全性等方面優(yōu)于卷繞電池,伴隨疊片技術(shù)的不斷發(fā)展,我們預(yù)計(jì)未來(lái)方形電池中疊片工藝有望得到大規(guī)模使用。我們預(yù)測(cè),到 2027 年采用疊片設(shè)備的電池產(chǎn)能達(dá)到 845GWh,對(duì)應(yīng)疊片機(jī)設(shè)備空間約 319 億元,折合未來(lái) 5 年 CAGR 達(dá)到 35%。

4

電芯疊片:鋰電池中段生產(chǎn)的核心環(huán)節(jié)

疊片與卷繞為鋰電池中段生產(chǎn)的核心環(huán)節(jié),GGII 測(cè)算價(jià)值量占中段設(shè)備約 70%。各類鋰電池的制造可統(tǒng)一分為極片制作、電芯組裝、電芯激活檢測(cè)和模組/Pack 封裝四大工序。其中,電芯組裝屬于鋰電池電芯生產(chǎn)的中段環(huán)節(jié),主要包括卷繞或疊片、電芯預(yù)封裝、電芯注液等工序,卷繞是指將制片工序或收卷式模切機(jī)制作的極片卷繞成電芯,疊片指的是將模切工序中制作的單體極片疊成電芯。通常來(lái)說(shuō),卷繞用于方形和圓柱電池,疊片用于方形和軟包電池。根據(jù) GGII 測(cè)算數(shù)據(jù),在鋰電設(shè)備中,中段設(shè)備價(jià)值比重約為 35%,其中,卷繞/疊片機(jī)是中段設(shè)備的核心,價(jià)值占中段設(shè)備約 70%。

疊片與卷繞的主要差別在于模切和極組成型兩道工序。傳統(tǒng)方形電池卷繞工藝與疊片工藝流程差異主要在模切工序和極組成型工序,其他工序的加工方法差別不大。模切工序主要差異:1)模切方式,傳統(tǒng)卷繞采用雙邊五金或者激光模切方式,模切完成后分切收卷,以卷料形式流向極組成型工序,疊片則大多采用單邊五金或者激光模切方式,模切后以片狀物料流向極組成型工序。

疊片與卷繞的主要差別在于模切和極組成型兩道工序。傳統(tǒng)方形電池卷繞工藝與疊片工藝流程差異主要在模切工序和極組成型工序,其他工序的加工方法差別不大。模切工序主要差異:1)模切方式,傳統(tǒng)卷繞采用雙邊五金或者激光模切方式,模切完成后分切收卷,以卷料形式流向極組成型工序,疊片則大多采用單邊五金或者激光模切方式,模切后以片狀物料流向極組成型工序。

2)極耳間距,卷繞的模切極耳間距不等,內(nèi)圈間距小,外圈間距大,極耳的間距依據(jù)卷繞每圈的周長(zhǎng)差進(jìn)行設(shè)計(jì),這樣可以保證卷繞后的極組極耳落在同一位置,疊片的極耳則是等間距的。

3)沖切位置,卷繞會(huì)根據(jù)電芯要求在片長(zhǎng)位置設(shè)置 Mark 定位孔,卷繞時(shí)檢測(cè)到 Mark 孔時(shí)會(huì)進(jìn)行切斷,而疊片極耳間距相同,會(huì)進(jìn)行等間距切斷。 極組成型工序主要差異:1)極片狀態(tài),卷繞的正負(fù)極片連續(xù),疊片的正負(fù)極片是片狀物料。

極組成型工序主要差異:1)極片狀態(tài),卷繞的正負(fù)極片連續(xù),疊片的正負(fù)極片是片狀物料。

2)極組完成判定,卷繞檢測(cè)到 Mark 孔時(shí)進(jìn)行裁斷,完成極組卷繞,疊片則按照正負(fù)極片的設(shè)定數(shù)量進(jìn)行疊片,達(dá)到設(shè)定值時(shí)完成一個(gè)電池的疊片。

3)極組形態(tài),在層數(shù)相同條件下,疊片電池的極耳數(shù)較卷繞電池多一倍。

4)隔膜張力控制,卷繞在高速卷繞過(guò)程中隔膜會(huì)產(chǎn)生一定的張力,孔隙率會(huì)發(fā)生微小的變化,而疊片在極組成型時(shí)張力幾乎為零,孔隙率和原材料保持一致。 目前市場(chǎng)上主流疊片機(jī)設(shè)備路線主要有四種,分別為 Z 字型疊片機(jī)、切疊一體機(jī)、熱復(fù)合疊片機(jī)和卷繞一體機(jī)。其中,Z 字型疊片機(jī)和切疊一體機(jī)本質(zhì)上都屬于 Z 型疊片,目前在國(guó)內(nèi)應(yīng)用最廣泛。熱復(fù)合疊片機(jī)是將烘烤后的正負(fù)極片與隔膜熱復(fù)合,隨后經(jīng)輥壓,裁切成復(fù)合單元再進(jìn)行疊片,相較于 Z 字型疊片多熱復(fù)合和輥壓等工序,技術(shù)難度更高。卷疊一體機(jī)是指將正負(fù)極片裁切成單元,分別貼在隔膜上,然后用卷繞的方式,實(shí)現(xiàn)兩組正負(fù)極片相間疊放;卷疊一體機(jī)設(shè)計(jì)牽扯到國(guó)外日韓專利,例如 LG 新能源使用的是德國(guó)MANZ 制造的卷疊一體機(jī)鋰電設(shè)備。

目前市場(chǎng)上主流疊片機(jī)設(shè)備路線主要有四種,分別為 Z 字型疊片機(jī)、切疊一體機(jī)、熱復(fù)合疊片機(jī)和卷繞一體機(jī)。其中,Z 字型疊片機(jī)和切疊一體機(jī)本質(zhì)上都屬于 Z 型疊片,目前在國(guó)內(nèi)應(yīng)用最廣泛。熱復(fù)合疊片機(jī)是將烘烤后的正負(fù)極片與隔膜熱復(fù)合,隨后經(jīng)輥壓,裁切成復(fù)合單元再進(jìn)行疊片,相較于 Z 字型疊片多熱復(fù)合和輥壓等工序,技術(shù)難度更高。卷疊一體機(jī)是指將正負(fù)極片裁切成單元,分別貼在隔膜上,然后用卷繞的方式,實(shí)現(xiàn)兩組正負(fù)極片相間疊放;卷疊一體機(jī)設(shè)計(jì)牽扯到國(guó)外日韓專利,例如 LG 新能源使用的是德國(guó)MANZ 制造的卷疊一體機(jī)鋰電設(shè)備。

5

疊片優(yōu)劣勢(shì)分析:

提升電池能量密度和安全性

受限于效率和工藝問(wèn)題

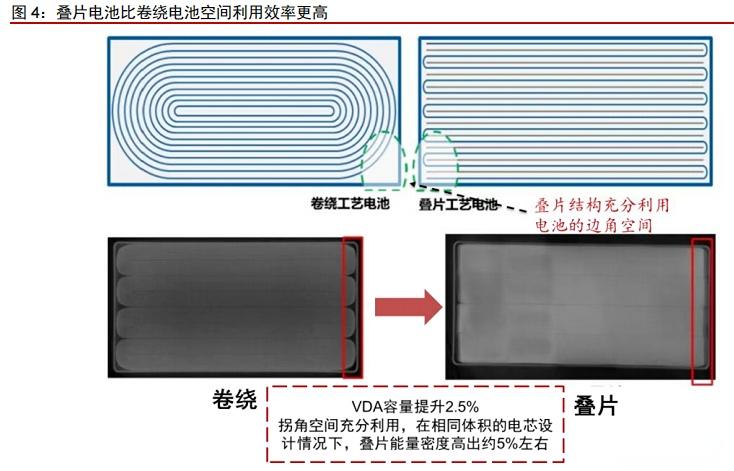

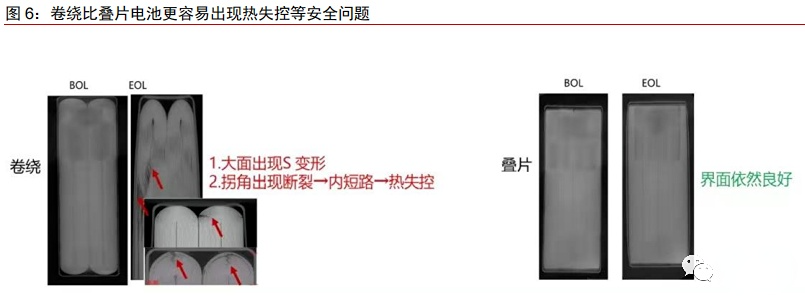

總結(jié):疊片工藝能更好提升電池性能,但是存在生產(chǎn)效率低、設(shè)備投資大等問(wèn)題。和卷繞電池相比,疊片電池在理論上具有更高的體積能量密度上限、更穩(wěn)定的內(nèi)部結(jié)構(gòu)和更長(zhǎng)的循環(huán)壽命等優(yōu)點(diǎn),同時(shí)更適合生產(chǎn)高倍率電池、大尺寸電池和異型電池,但也存在生產(chǎn)效率較低、良率較低、設(shè)備投資大、工藝難度大等缺點(diǎn)。 疊片空間利用率較高,有利于提升電池能量密度。卷繞電池在卷繞拐角部有弧度,在空間利用率上要低于疊片電池,而疊片結(jié)構(gòu)可以充分利用電池的邊角空間,根據(jù)《中國(guó)車規(guī)級(jí)動(dòng)力高速疊片電池發(fā)展白皮書》數(shù)據(jù),從卷繞到疊片,VDA 容量提升約 2.5%,在相同體積的電芯設(shè)計(jì)情況下,疊片電芯的能量密度高出約 5%左右。

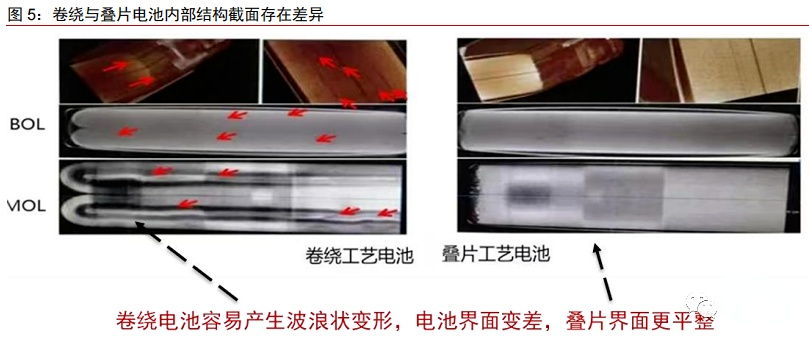

疊片空間利用率較高,有利于提升電池能量密度。卷繞電池在卷繞拐角部有弧度,在空間利用率上要低于疊片電池,而疊片結(jié)構(gòu)可以充分利用電池的邊角空間,根據(jù)《中國(guó)車規(guī)級(jí)動(dòng)力高速疊片電池發(fā)展白皮書》數(shù)據(jù),從卷繞到疊片,VDA 容量提升約 2.5%,在相同體積的電芯設(shè)計(jì)情況下,疊片電芯的能量密度高出約 5%左右。 疊片電池不存在拐角內(nèi)應(yīng)力不均勻問(wèn)題,內(nèi)部結(jié)構(gòu)更加穩(wěn)定。在電池循環(huán)過(guò)程中,伴隨鋰離子的嵌入,正負(fù)極片均有膨脹,卷繞電池由于拐角處內(nèi)外層內(nèi)應(yīng)力不一致,容易產(chǎn)生波浪狀變形,導(dǎo)致電池界面變差,電流分布不均勻,內(nèi)部結(jié)構(gòu)不穩(wěn)定。而疊片電池不存在拐角內(nèi)應(yīng)力不均勻問(wèn)題,每層膨脹力接近,因此可以保持界面平整,內(nèi)部結(jié)構(gòu)更穩(wěn)定。

疊片電池不存在拐角內(nèi)應(yīng)力不均勻問(wèn)題,內(nèi)部結(jié)構(gòu)更加穩(wěn)定。在電池循環(huán)過(guò)程中,伴隨鋰離子的嵌入,正負(fù)極片均有膨脹,卷繞電池由于拐角處內(nèi)外層內(nèi)應(yīng)力不一致,容易產(chǎn)生波浪狀變形,導(dǎo)致電池界面變差,電流分布不均勻,內(nèi)部結(jié)構(gòu)不穩(wěn)定。而疊片電池不存在拐角內(nèi)應(yīng)力不均勻問(wèn)題,每層膨脹力接近,因此可以保持界面平整,內(nèi)部結(jié)構(gòu)更穩(wěn)定。 疊片電池安全性更高。在電池循環(huán)過(guò)程中,卷繞電池拐角處內(nèi)應(yīng)力無(wú)法充分釋放,可能導(dǎo)致拐角處斷裂,進(jìn)而產(chǎn)生脫粉、毛刺等問(wèn)題,甚至引發(fā)電池內(nèi)短路,帶來(lái)熱失控風(fēng)險(xiǎn)。而疊片電池拐角處受力均勻,大大降低電池安全風(fēng)險(xiǎn)問(wèn)題。

疊片電池安全性更高。在電池循環(huán)過(guò)程中,卷繞電池拐角處內(nèi)應(yīng)力無(wú)法充分釋放,可能導(dǎo)致拐角處斷裂,進(jìn)而產(chǎn)生脫粉、毛刺等問(wèn)題,甚至引發(fā)電池內(nèi)短路,帶來(lái)熱失控風(fēng)險(xiǎn)。而疊片電池拐角處受力均勻,大大降低電池安全風(fēng)險(xiǎn)問(wèn)題。

-

新能源

+關(guān)注

關(guān)注

26文章

5590瀏覽量

107791 -

電池

+關(guān)注

關(guān)注

84文章

10672瀏覽量

130831

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

鋰電池充放電老化柜:技術(shù)創(chuàng)新引領(lǐng)新能源產(chǎn)業(yè)質(zhì)量檢測(cè)新高度

圓柱鋰電池自動(dòng)點(diǎn)焊機(jī):新能源制造的高效智能設(shè)備

鋰電池組裝設(shè)備:技術(shù)革新與智能化生產(chǎn)的驅(qū)動(dòng)力

朗凱威鋰電池定制深度解析深藍(lán) L07 新能源汽車鋰電池/電動(dòng)汽車鋰電池

新能源汽車磷酸鐵鋰電池充電全攻略

新能源磷酸鐵鋰電池充電正確方法,你掌握了嗎?

匯川傳感器的鋰電池疊片機(jī)解決方案

友思特方案 外觀實(shí)時(shí)深度解析:新能源鋰電行業(yè)的OCT技術(shù)新突破

鋰電池CE認(rèn)證要準(zhǔn)備哪些資料?

深視智能對(duì)射型邊緣測(cè)量傳感器在鋰電行業(yè)的經(jīng)典案例合集

解決方案 | 揭秘!鋰電池疊片機(jī)22個(gè)場(chǎng)景中不可或缺的傳感力量

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論