中國新能源汽車市場加速 Q3財報揭示國產車規芯片正在崛起

中國新能源汽車市場加速 Q3財報揭示國產車規芯片正在崛起

電子發燒友原創 章鷹、莫婷婷

截至11月1日,長安汽車、廣汽集團、上汽集團、長城汽車以及比亞迪等五家自主品牌企業先后發布了第三季財報。財報數據顯示,上汽集團、比亞迪、長城汽車分別實現了2114億、1170億、373.46億元營收,位列前三。上述五家企業均實現了大幅營收增長,其中,比亞迪漲幅最大,同比增長115.59%,上汽以13.29%的同比增幅排名最后。

華為消費者CEO余承東在微博上表示,AITO問界系列連續三個月單月交付破萬,10月交付12018輛,國內新能源汽車消費熱潮已經到來。新能源汽車市場是五大自主品牌企業今年前三季度的主要增長點,1至9月新能源汽車合計銷量為233.7萬輛,相比于2021年同期的106萬輛同比增加120.47%。

新能源汽車的熱賣,倒逼上游汽車芯片供應鏈更加緊張。Strategy Analytics的數據顯示,傳統燃油車各類芯片應用占比中,占比最高的是MCU,占比為23%,其次是功率半導體,傳感器,其他,占比分別為21%、13%、43%。到了純電動汽車,由于動力系統的改變,內燃機轉為電驅動系統,功率半導體的占比達到了55%,超過一半;其次是MCU和傳感器。

電子發燒友網統計了車載功率半導體、MCU的部分代表企業,以此窺探國產車載芯片的最新進程。

功率半導體形成國產替代熱潮 汽車和工業賽道實現突破

全球缺芯潮已逐漸演變為結構性缺芯。汽車芯片,尤其是車規功率半導體的缺貨和漲價仍在持續。根據知名電子元器件分銷商富昌電子的數據,2022年二季度,海外龍頭MOSFET、IGBT的交期已達40~50周以上,且仍有延長態勢,其價格同樣也有增長的趨勢;晶體管的交期/價格同樣也有延長/上漲的態勢。

其中,功率半導體最重要的兩大細分市場是Mosfet和IGBT。IGBT 市場長期被英飛凌、富士電機、三菱電機等海外公司壟斷。但近兩年,由于國外供應鏈無法滿足中國市場需求,本土供應商發展機遇全面顯現。車用Mosfet領域,國產廠商也有積極的進展。

截至11月2日,功率半導體領域,中國有六家上市公司先后發布了第三季度財報,它們分別是聞泰科技、時代電氣、華潤微電子、士蘭微、揚杰科技、斯達半導體。他們的營收和凈利潤如何?在哪些細分賽道獲得了增長潛力?未來發展有哪些挑戰?

六家功率半導體上市公司前三季度營收和凈利潤匯總

聞泰科技和華潤微領銜,六家營收顯著增長

根據六家功率半導體上市公司披露的財報顯示,6家前三季度營收同比去年同期都有所增長,其中營收同比增長超過25%的有3家,分別是時代電氣、揚杰科技和斯達半導體。

根據目前披露的業績情況,6家企業中同比增長最多的是斯達半導體,其前三季度營收達18.74億元,歸母公司凈利潤5.9億,同比分別增長56.6%和121.43%。斯達半導體公司持續推進IGBT 產品在新能源客戶端的滲透率,強化高端品類布局。在新能源汽車業務方面,2022H1,公司車規級IGBT 模塊持續放量,合計配套超過50萬輛新能源汽車,公司第七代車規級650V/750V IGBT芯片通過客戶驗證,下半年開始批量供貨。

旗下擁有安世半導體的聞泰科技前三季度營收達到420.85億元,規模最大,同比增長8.9%,凈利潤達到19.44億,比去年同期下滑4.79%。

聞泰科技的半導體業務持續高增長,汽車半導體優勢明顯。行業景氣度分化,公司 2022H1 在汽車領域的收入占比達到 48%,產品需求持續旺盛。公司自有產能規模持續加大;Newport 晶圓廠正由代工向 IDM 逐步轉換;上海臨港 12 寸車規級晶圓項目也已全面開工建設,未來將支撐公司半導體產能持續擴充。

時代電氣公司業務有三大部分組成,前三季度總營收達到108.76 億元,其中新興裝備整體實現營收35.3 億,同比增長137.0%;公司前三季度功率半導體營收12.92 億元,同比增長77.82%,新能源汽車電驅系統營收8.35 億元,同比增長193.8%。8 月,時代電氣公司國內新能源乘用車IGBT 功率模塊搭載量約5.5 萬套(占10.6%),位列第4。此外,公司成為法雷奧IGBT 模塊供應商,預計總交貨量超250 萬只,實現了海外市場的開拓。

揚杰科技前三季度營收達到44.179億人民幣,同比增加36.32%。歸屬上市公司股東的凈利潤9.27億元,同比增加64.3%。揚杰科技在公告中表示,報告期內公司深度布局汽車電子應用領域,獲得多家海內外著名汽車零部件企業認可,并與超過300家汽車電子零部件企業開始批量交易,業績同比增長500%以上。

士蘭微前三季度業績承壓,實現營業收入62.44億元,特別是第三季度營收達20.59億元,業績同比下滑41.01%,器件芯片的營收受下游消費電子市場需求放緩的影響而下滑。

前三季度,華潤微實現營業收入76.32億元,同比增長10.17%,第三季度營收24.86億元,環比降低5.54%,凈利潤環比降低4.28%。顯示企業業績和凈利潤的增速在放緩。

華潤微最賺錢!4家功率半導體企業在汽車供應鏈上實現突破

在上市的功率器件公司當中,華潤微、士蘭微、楊杰科技、斯達半導體都實現凈利潤正增長。其中,華潤微前三季度大賺20.57億元,同比增長22.18%,成為目前披露三季報或預告的半導體企業中業績最好的一家上市企業。楊杰科技前三季度凈利潤達到9.27億元,同比增加64.3%。

兩家功率半導體公司的凈利潤出現下滑。聞泰科技前三季度的利潤達到19.44 億元,同比下滑4.79%。受到消費電子市場需求放緩的影響,士蘭微前三季度歸母凈利潤6.70億元,同比減少2.51%。

受益于功率半導體應用領域快速延伸到新能源和汽車電子等新興市場,2022年上半年,華潤微電子IGBT收入同比增速高達70%,汽車電子領域實現突破,批量供應汽車空調市場頭部客戶。工控領域,光伏IGBT獲得全球頭部客戶認證并進入規模供貨。前三季度,IGBT銷售額同比增長168.55%。

揚杰科技在IGBT、MOSFET和SiC業務持續增長,2022 年前三季度,這三大領域新產品收入同比增長均超100%,同時由于公司8 吋晶圓制造能力補齊,產能瓶頸逐步打開。應用領域方面,公司汽車電子業務加速顯著,截至22H1 公司車規級封裝產能已實現5 倍以上增長。汽車電子產品收入2022 前三季度同比增速超500%。公司采用IDM 模式,具有全產業鏈的成本優化優勢及完善的技術、工藝優勢。

部分車規級新品尚未形成規模銷售,國產MCU廠商加快汽車市場布局

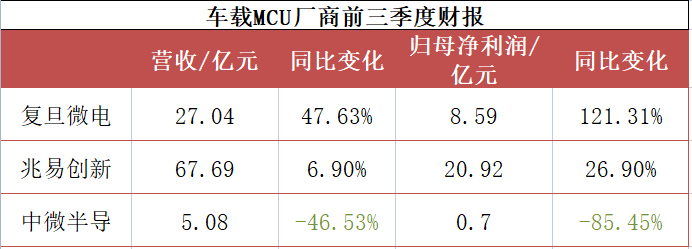

國產車載MCU廠商包括兆易創新、中微半導、復旦微電、芯旺微、杰發科技等。電子發燒友網統計了復旦微電、兆易創新、中微半導的第三季度財報數據。財報顯示,三家廠商中,只有復旦微電迎來營收和凈利的雙增長。

復旦微電前三季度公司主營收入27.04億元,同比上升47.63%;歸母凈利潤8.59億元,同比上升121.31%。復旦微電表示,由于2022年公司所處行業下游需求結構性分化,因此積極開拓市場與新客戶,適時調整產品結構,使得主要產品線營收增加。據了解,復旦微電在去年12月發布了首款車用MCU產品——FM33LG0xxA系列MCU,對標NXP的S32K系列,將應用于雨刮器、車窗等車用領域。不過在今年Q3的財報中,復旦微電的主要營收還是來自安全與識別芯片、非揮發性存儲器、FPGA及其他芯片。

兆易創新前三季度實現營業總收入67.69億元,同比增長6.9%;實現歸母凈利潤20.92億元,同比增長26.9%。但單季來看,卻出現營收凈利雙下滑,營業收入約為19.88億元,同比減少26.07%;歸母凈利潤約5.65億元,同比減少34.5%。兆易創新表示,主要受全球經濟整體環境和疫情等因素影響,第三季度芯片產品市場需求減少,同時毛利率下降。

對于車規級MCU,兆易創新在今年9月份發布第一顆40nm車規產品,將對標NXPS32K1XX系列,主要應用于車身的電機控制、車燈控制等領域。兆易創新表示,在該產品在還沒有發布之前,就已經有一些Alpha客戶在一起調試,因此進展會快很多。目前已經有一些本土品牌的車廠在出貨。整體來看,第三季度中,MCU的出貨主要還是以工業領域,占比達到50%。

中微半導的財報顯示,公司主營收入5.08億元,同比下降46.53%;歸母凈利潤7025.85萬元,同比下降85.45%。與兆易創新一樣,中微半導第三季度的業績表現同樣不太理想。中微半導提到了三大原因,一是銷售單價下降;二是研發投入比例增加;三是受到聲光電科股票價格波動影響。

在車規級MCU方面,中微半導不斷擴大產品的應用場景。在今年7月發布了新一代的車規級產品——BAT32A2系列,與此前以汽車的后裝及準后裝應用領域相比,新一代車規級產品可以用于汽車前裝,覆蓋了如冷暖空調、傳感器、車門等車身控制域及輔助駕駛域等應用。據了解,該產品已經進入出貨階段。

目前來看,復旦微電、兆易創新屬于剛剛切入車規級MCU賽道,產品尚未起量,因此汽車市場的需求變化對上述公司在Q3的業績影響較小,主要營收來自公司其他產品線。預計未來隨著車規級MCU的起量,將給上述公司帶來新的成長機會。但是第三季度單季業績表現不佳,2022年整年的業績情況,還得看第四季度的情況。

小結:

2022年,汽車電子應用成為驅動半導體最強勁的領域之一。在海外功率廠商提價和行業供需失衡加劇的背景下,國內廠商也有望提價抬升利潤率,疊加國內功率IDM廠商和代工廠的產能釋放,華潤微、揚杰科技等公司有望提升功率半導體企業的全年經營業績。國內功率半導體上市公司的四季度表現可期。

車規MCU自主率目前還沒有突破3%,國產替代空間巨大,關鍵是在汽車芯片認證和量產方面取得進展后,才可能實現大規模上車的愿景。

截至11月1日,長安汽車、廣汽集團、上汽集團、長城汽車以及比亞迪等五家自主品牌企業先后發布了第三季財報。財報數據顯示,上汽集團、比亞迪、長城汽車分別實現了2114億、1170億、373.46億元營收,位列前三。上述五家企業均實現了大幅營收增長,其中,比亞迪漲幅最大,同比增長115.59%,上汽以13.29%的同比增幅排名最后。

華為消費者CEO余承東在微博上表示,AITO問界系列連續三個月單月交付破萬,10月交付12018輛,國內新能源汽車消費熱潮已經到來。新能源汽車市場是五大自主品牌企業今年前三季度的主要增長點,1至9月新能源汽車合計銷量為233.7萬輛,相比于2021年同期的106萬輛同比增加120.47%。

新能源汽車的熱賣,倒逼上游汽車芯片供應鏈更加緊張。Strategy Analytics的數據顯示,傳統燃油車各類芯片應用占比中,占比最高的是MCU,占比為23%,其次是功率半導體,傳感器,其他,占比分別為21%、13%、43%。到了純電動汽車,由于動力系統的改變,內燃機轉為電驅動系統,功率半導體的占比達到了55%,超過一半;其次是MCU和傳感器。

電子發燒友網統計了車載功率半導體、MCU的部分代表企業,以此窺探國產車載芯片的最新進程。

功率半導體形成國產替代熱潮 汽車和工業賽道實現突破

全球缺芯潮已逐漸演變為結構性缺芯。汽車芯片,尤其是車規功率半導體的缺貨和漲價仍在持續。根據知名電子元器件分銷商富昌電子的數據,2022年二季度,海外龍頭MOSFET、IGBT的交期已達40~50周以上,且仍有延長態勢,其價格同樣也有增長的趨勢;晶體管的交期/價格同樣也有延長/上漲的態勢。

其中,功率半導體最重要的兩大細分市場是Mosfet和IGBT。IGBT 市場長期被英飛凌、富士電機、三菱電機等海外公司壟斷。但近兩年,由于國外供應鏈無法滿足中國市場需求,本土供應商發展機遇全面顯現。車用Mosfet領域,國產廠商也有積極的進展。

截至11月2日,功率半導體領域,中國有六家上市公司先后發布了第三季度財報,它們分別是聞泰科技、時代電氣、華潤微電子、士蘭微、揚杰科技、斯達半導體。他們的營收和凈利潤如何?在哪些細分賽道獲得了增長潛力?未來發展有哪些挑戰?

六家功率半導體上市公司前三季度營收和凈利潤匯總

聞泰科技和華潤微領銜,六家營收顯著增長

根據六家功率半導體上市公司披露的財報顯示,6家前三季度營收同比去年同期都有所增長,其中營收同比增長超過25%的有3家,分別是時代電氣、揚杰科技和斯達半導體。

根據目前披露的業績情況,6家企業中同比增長最多的是斯達半導體,其前三季度營收達18.74億元,歸母公司凈利潤5.9億,同比分別增長56.6%和121.43%。斯達半導體公司持續推進IGBT 產品在新能源客戶端的滲透率,強化高端品類布局。在新能源汽車業務方面,2022H1,公司車規級IGBT 模塊持續放量,合計配套超過50萬輛新能源汽車,公司第七代車規級650V/750V IGBT芯片通過客戶驗證,下半年開始批量供貨。

旗下擁有安世半導體的聞泰科技前三季度營收達到420.85億元,規模最大,同比增長8.9%,凈利潤達到19.44億,比去年同期下滑4.79%。

聞泰科技的半導體業務持續高增長,汽車半導體優勢明顯。行業景氣度分化,公司 2022H1 在汽車領域的收入占比達到 48%,產品需求持續旺盛。公司自有產能規模持續加大;Newport 晶圓廠正由代工向 IDM 逐步轉換;上海臨港 12 寸車規級晶圓項目也已全面開工建設,未來將支撐公司半導體產能持續擴充。

時代電氣公司業務有三大部分組成,前三季度總營收達到108.76 億元,其中新興裝備整體實現營收35.3 億,同比增長137.0%;公司前三季度功率半導體營收12.92 億元,同比增長77.82%,新能源汽車電驅系統營收8.35 億元,同比增長193.8%。8 月,時代電氣公司國內新能源乘用車IGBT 功率模塊搭載量約5.5 萬套(占10.6%),位列第4。此外,公司成為法雷奧IGBT 模塊供應商,預計總交貨量超250 萬只,實現了海外市場的開拓。

揚杰科技前三季度營收達到44.179億人民幣,同比增加36.32%。歸屬上市公司股東的凈利潤9.27億元,同比增加64.3%。揚杰科技在公告中表示,報告期內公司深度布局汽車電子應用領域,獲得多家海內外著名汽車零部件企業認可,并與超過300家汽車電子零部件企業開始批量交易,業績同比增長500%以上。

士蘭微前三季度業績承壓,實現營業收入62.44億元,特別是第三季度營收達20.59億元,業績同比下滑41.01%,器件芯片的營收受下游消費電子市場需求放緩的影響而下滑。

前三季度,華潤微實現營業收入76.32億元,同比增長10.17%,第三季度營收24.86億元,環比降低5.54%,凈利潤環比降低4.28%。顯示企業業績和凈利潤的增速在放緩。

華潤微最賺錢!4家功率半導體企業在汽車供應鏈上實現突破

在上市的功率器件公司當中,華潤微、士蘭微、楊杰科技、斯達半導體都實現凈利潤正增長。其中,華潤微前三季度大賺20.57億元,同比增長22.18%,成為目前披露三季報或預告的半導體企業中業績最好的一家上市企業。楊杰科技前三季度凈利潤達到9.27億元,同比增加64.3%。

兩家功率半導體公司的凈利潤出現下滑。聞泰科技前三季度的利潤達到19.44 億元,同比下滑4.79%。受到消費電子市場需求放緩的影響,士蘭微前三季度歸母凈利潤6.70億元,同比減少2.51%。

受益于功率半導體應用領域快速延伸到新能源和汽車電子等新興市場,2022年上半年,華潤微電子IGBT收入同比增速高達70%,汽車電子領域實現突破,批量供應汽車空調市場頭部客戶。工控領域,光伏IGBT獲得全球頭部客戶認證并進入規模供貨。前三季度,IGBT銷售額同比增長168.55%。

揚杰科技在IGBT、MOSFET和SiC業務持續增長,2022 年前三季度,這三大領域新產品收入同比增長均超100%,同時由于公司8 吋晶圓制造能力補齊,產能瓶頸逐步打開。應用領域方面,公司汽車電子業務加速顯著,截至22H1 公司車規級封裝產能已實現5 倍以上增長。汽車電子產品收入2022 前三季度同比增速超500%。公司采用IDM 模式,具有全產業鏈的成本優化優勢及完善的技術、工藝優勢。

部分車規級新品尚未形成規模銷售,國產MCU廠商加快汽車市場布局

國產車載MCU廠商包括兆易創新、中微半導、復旦微電、芯旺微、杰發科技等。電子發燒友網統計了復旦微電、兆易創新、中微半導的第三季度財報數據。財報顯示,三家廠商中,只有復旦微電迎來營收和凈利的雙增長。

復旦微電前三季度公司主營收入27.04億元,同比上升47.63%;歸母凈利潤8.59億元,同比上升121.31%。復旦微電表示,由于2022年公司所處行業下游需求結構性分化,因此積極開拓市場與新客戶,適時調整產品結構,使得主要產品線營收增加。據了解,復旦微電在去年12月發布了首款車用MCU產品——FM33LG0xxA系列MCU,對標NXP的S32K系列,將應用于雨刮器、車窗等車用領域。不過在今年Q3的財報中,復旦微電的主要營收還是來自安全與識別芯片、非揮發性存儲器、FPGA及其他芯片。

兆易創新前三季度實現營業總收入67.69億元,同比增長6.9%;實現歸母凈利潤20.92億元,同比增長26.9%。但單季來看,卻出現營收凈利雙下滑,營業收入約為19.88億元,同比減少26.07%;歸母凈利潤約5.65億元,同比減少34.5%。兆易創新表示,主要受全球經濟整體環境和疫情等因素影響,第三季度芯片產品市場需求減少,同時毛利率下降。

對于車規級MCU,兆易創新在今年9月份發布第一顆40nm車規產品,將對標NXPS32K1XX系列,主要應用于車身的電機控制、車燈控制等領域。兆易創新表示,在該產品在還沒有發布之前,就已經有一些Alpha客戶在一起調試,因此進展會快很多。目前已經有一些本土品牌的車廠在出貨。整體來看,第三季度中,MCU的出貨主要還是以工業領域,占比達到50%。

中微半導的財報顯示,公司主營收入5.08億元,同比下降46.53%;歸母凈利潤7025.85萬元,同比下降85.45%。與兆易創新一樣,中微半導第三季度的業績表現同樣不太理想。中微半導提到了三大原因,一是銷售單價下降;二是研發投入比例增加;三是受到聲光電科股票價格波動影響。

在車規級MCU方面,中微半導不斷擴大產品的應用場景。在今年7月發布了新一代的車規級產品——BAT32A2系列,與此前以汽車的后裝及準后裝應用領域相比,新一代車規級產品可以用于汽車前裝,覆蓋了如冷暖空調、傳感器、車門等車身控制域及輔助駕駛域等應用。據了解,該產品已經進入出貨階段。

目前來看,復旦微電、兆易創新屬于剛剛切入車規級MCU賽道,產品尚未起量,因此汽車市場的需求變化對上述公司在Q3的業績影響較小,主要營收來自公司其他產品線。預計未來隨著車規級MCU的起量,將給上述公司帶來新的成長機會。但是第三季度單季業績表現不佳,2022年整年的業績情況,還得看第四季度的情況。

小結:

2022年,汽車電子應用成為驅動半導體最強勁的領域之一。在海外功率廠商提價和行業供需失衡加劇的背景下,國內廠商也有望提價抬升利潤率,疊加國內功率IDM廠商和代工廠的產能釋放,華潤微、揚杰科技等公司有望提升功率半導體企業的全年經營業績。國內功率半導體上市公司的四季度表現可期。

車規MCU自主率目前還沒有突破3%,國產替代空間巨大,關鍵是在汽車芯片認證和量產方面取得進展后,才可能實現大規模上車的愿景。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

新能源

+關注

關注

26文章

5586瀏覽量

107772 -

車規芯片

+關注

關注

0文章

183瀏覽量

7360

發布評論請先 登錄

相關推薦

立訊精密重投8.8億,加碼新能源汽車市場

被稱為“果鏈之王”的立訊精密正加大力度開拓新能源汽車市場,連接器頭部大廠的8.8億元投注預示著什么? 近日,已成為汽車Tier1廠商的立訊精密再朝新能源

美芯晟多款車規產品入選《2024國產車規芯片可靠性分級目錄》

在無錫太湖國際博覽中心成功舉辦的第十一屆汽車電子創新大會(AEIF 2024)暨汽車電子應用展上,備受矚目的《2024國產車規芯片可靠性分級

新能源汽車市場持續繁榮,駱駝iEV低壓輔助電池助力行業技術升級

突飛猛進,達到601.6萬輛,同比增長率高達35.3%。同時,報廢汽車回收量也顯著增長,達到421.3萬輛,同比增長42.4%,反映了汽車市場循環經濟的加速發展。 新能源

新能源汽車快充時代:技術迭代與市場變革的交匯點

隨著新能源汽車市場的蓬勃發展,技術的快速迭代與創新成為推動產業不斷前進的核心動力。在這一波浪潮中,快充技術的迅速崛起尤為引人注目,它不僅代表著電池技術的一大飛躍,更預示著新能源

小米汽車加速生產,新能源汽車市場驅動電子元器件新機遇

隨著新能源汽車市場的蓬勃發展,我國汽車行業的未來趨勢正逐漸明朗。小米汽車作為行業新秀,近日宣布其工廠將在6月開啟雙班生產,并計劃年內至少交付10萬輛

中國新能源汽車產銷再創新高,本土車規MCU國產化率目標25%

全球汽車產業綠色轉型的關鍵力量。在這一背景下,車規級芯片作為汽車產業的核心零部件,其國產化進程顯

全球電動汽車市場跟蹤:中國市場領跑,比亞迪出口大幅增長

值得注意的是,盡管中國新能源汽車市場表現突出,但美國市場的BEV銷售量卻出現下滑,降幅達到了3%。與此同時,美國整體電動

電動汽車時代,國產車規級ADC的新機遇

少有觸及。 ? 直到2020年后的汽車缺芯大潮,以及國際形勢導致的國產替代需求,令大量國內芯片廠商得到了更多汽車市場機會,原本只做消費、工業應用的芯

四月首兩周汽車市場報告:新能源車銷量同比增長,批發、零售滲透率雙雙破50%

新能源汽車銷量:新能源汽車市場零售量為26萬輛,同比增長32%,環比上個月則增長了2%。今年以來,新能源

歐美新能源汽車市場增長迅猛,迪龍車載充電機產品出口營收大幅上漲!

歐美新能源汽車市場自2020年以來增長迅猛,呈加速發展態勢,2023年電動汽車注冊量相較于2022年同比增長298%。

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】1.汽車產業大變局

自動駕駛、車聯網等技術的應用,新能源汽車的性能和便利性將不斷提高,進一步滿足消費者的需求。

市場需求也是新能源

發表于 03-04 07:28

2026年前,新能源汽車市場占有率將持續攀升

歐陽明高預測,今年新能源汽車市占率或將增長 5%至10% 至約 36%-41%,甚至可能突破四成;之后,新能源汽車市占率將于 2025 年逼近 50%,2026 年正式超過同行,占據

工商網監

工商網監

評論