美光和鎧俠掀減產計劃 至訊創新CEO看好未來5年存儲市場增長

美光和鎧俠掀減產計劃 至訊創新CEO看好未來5年存儲市場增長

(電子發燒友網報道)2022年10月,消費電子市場行情低迷,廠商面臨高庫存壓力,兩家國際存儲大廠掀起了減產計劃,美國美光公司和韓國SK海力士都宣布了減產計劃,美光宣布在 2022 會計年度(截至 2023 年8月)將減少約 80 億美元,即至少30%,晶圓廠設備支出減少 50%;海力士則傳出明年資本支出大幅縮減,此前也因前景不確定性延后清州擴產案。此外,日本內存廠鎧俠也宣布減產計劃,自10月起減產3成、減產規模將為10年來最大。

10月5日,三星執行副總兼內存全球銷售暨營銷主管 Han Jin-man在美國參加三星科技日年度大會表示,三星的重點是保持穩定的供應,而不是降低產量。

集邦咨詢資深研究副總經理郭祚榮表示,2022年全球內存需求下滑,主要是疫情和消費電子需求下滑導致,他認為,庫存的緩解可能要等到2023年上半年。

未來幾年存儲產業會有哪些增長的機會呢?中國企業在存儲領域的成長機會在哪里?集邦咨詢資深研究副總經理郭祚榮和至訊創新CEO 龔翊女士給出了精彩的解讀。

2023年存儲行業的增長機會,來自服務器、汽車和手機三大驅動力

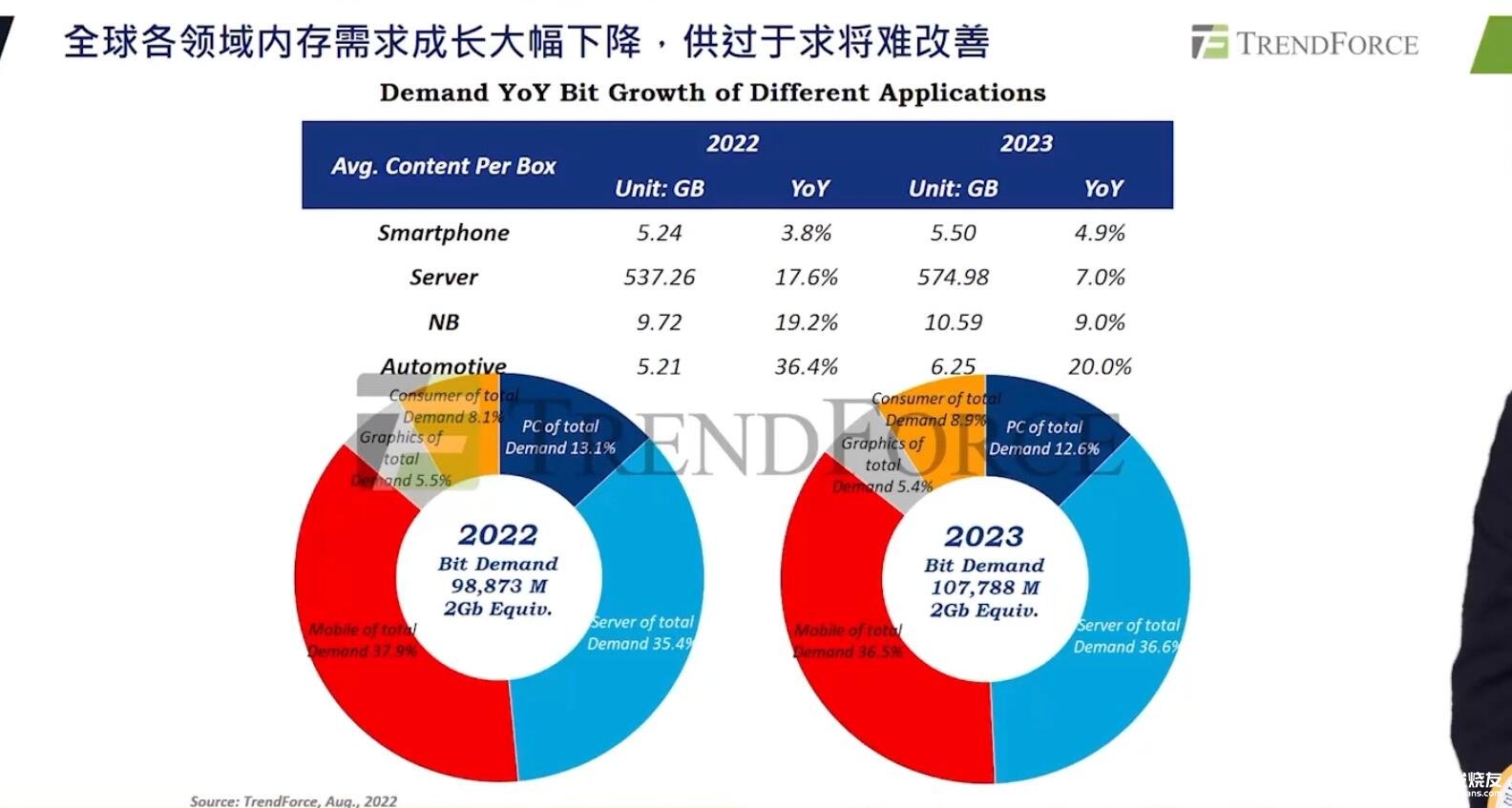

集邦咨詢資深研究副總經理郭祚榮表示,全球內存產業在通貨膨脹以及復雜的全球趨勢下,DRAM價格自年初以來就一路走跌,下半年合約價每季跌幅更超過10%,需求方面如智能手機與筆記本今年衰退高達近8%與18%,顯見需求市場的嚴峻。

郭祚榮認為,PC、服務器、手機、消費電子和繪圖是驅動內存需求增長的五大類別。

放眼2023年,TrendForce集邦咨詢預估明年內存供給成長率僅來到14%,與今年相比大幅收斂,但需求明年僅有9%成長下,供過于求將更甚今年。其中,消費類的內存增長最為顯著,成長率達到23.3%,主要是統計當中把車用內存放在里面,車用內存的市場增長顯著,帶動整體消費增長率增高。PC、服務器內存、手機行動式內存在2023年增長率分別達到9.9%、17.9%,11.2%。

郭祚榮指出,三星、SK海力士和美光在2023年投片量都有所節制,集邦咨詢預估三星2023年底投片量會達到71萬片,今年第四季估計就是到67萬片,整體增長就是4萬片。SK海力士在2023年投片量會達到43萬片,今年截止到第四季度估計41萬片。美光是最為節制的一家,到今年第四季度總共預估產出36萬片,到2023年第四季度預估產出365000片,多出5000片。臺灣南亞科技投片量在7萬片左右。

隨著新工藝逐步往1anm與1bnm前進下,后續顆粒也將從8Gb主流顆粒往16Gb甚至24Gb邁進,屆時DDR5明年將有一定程度的市占率;明年價格在總體經濟等諸多因素不明朗下,預估2023年也將是極具挑戰的一年。

存儲行業群雄并起 國產替代機會上升

龔翊指出,2021年全球存儲器市場規模達到1,600億美金,在2027年甚至將會達到2,600億美金,年復合增長率在存儲器市場將會達到平均8%,會超過半導體平均的5~6%的增長速度。存儲器在2021年大概占全球半導體市場28.5%,已經成為全球半導體市場最大的一個細分領域。

DRAM和NAND是主流的存儲器,還有Nor,2021年全球存儲市場,DRAM市場占比達到56%,NAND占比41%,NOR占比2%。

存儲器產業大概可以分成三個梯隊,第一梯隊是原廠,千億人民幣銷售規模,包括三星、SK海力士、美光、西部數據、鎧俠等海外企業,以及國內的長江存儲和長鑫存儲;第二梯隊主要是中等容量的存儲器,包括MLC/DDR3/LPDDR3,百億級人民幣銷售規模,主要廠商包括南亞科、華邦、旺宏等;第三梯隊做小容量存儲,十億級人民幣銷售額,代表企業包括兆易創新、北京君正、復旦微等。

龔翊看好物聯網市場的增速,她說:“2021年全球中小容量的存儲器市場規模達到100億美元,我們估計到2027年中小容量的DRAM和NAND將會達到將近200億美金的規模。快速的成長主要的原因就是因為AIoT的需求增長,2022年全球IoT聯網設備達到200多億,2027年,全球IoT聯網設備預計將會達到300多億接近400億臺,除了設備總量增長外,它的代碼存儲和應用需求越來越大,更多AIoT產品需要有AI智能,所有這些都加大了對存儲器容量的需求。”

存儲器的市場,目前主要是被美日韓的國際大廠所占據。包括三星、海力士、美光、鎧俠、西部數據等等。中國的存儲市場需求巨大,國家每年花大量的資金進口。對于國內存儲器的從業人員來講,我們看到了巨大的國產替代和發展的機遇。

至訊創新在物聯網、汽車存儲市場布局

龔翊認為,目前存儲器的技術壁壘明顯,從存儲器的生產工藝、設計到測試程序,其實都有很大的技術挑戰,主要的技術被美日韓的國際大廠所掌握。

在存儲器原廠,中國國內的長江存儲和長鑫存儲,在技術難度、規模難度挑戰3D NAND和大容量存儲,已經獲得可喜的突破。在中國存儲器設計公司中,兆易創新是領頭羊,在Nor Flash領域成為全球的領軍者,北京君正、東芯半導體在中小容量的NAND和DRAM領域已經達到或超過國際水平,不斷推出新產品。

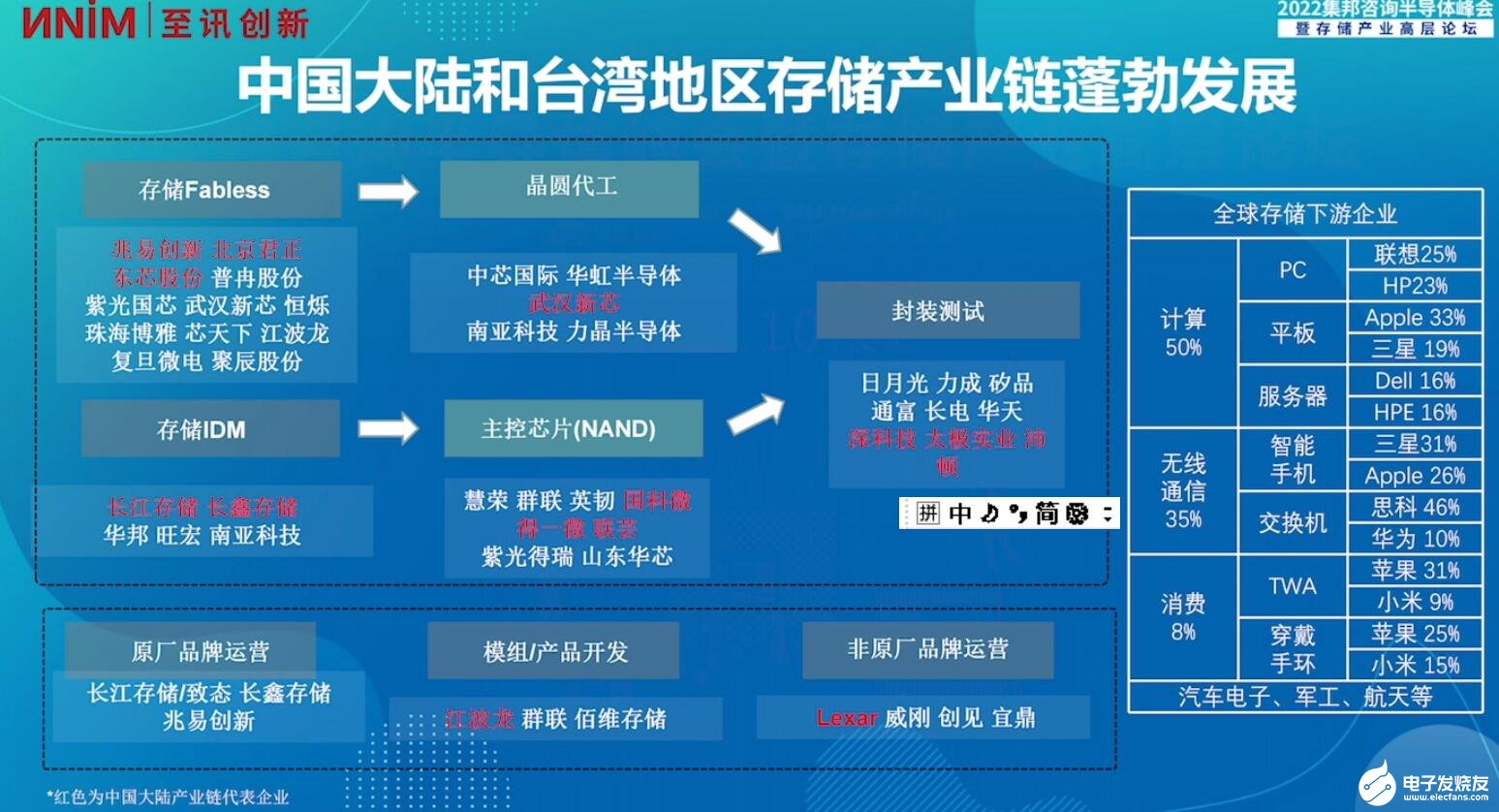

圖:中國大陸和臺灣存儲產業鏈 至訊創新線上演講截圖

龔翊表示,至訊創新是存儲器行業的新軍,隨著今年年底的第一顆SLC產品量產,將很快達到一億甚至幾億的銷售,未來隨著MLC產品的量產,公司規模會迅速達到幾十億甚至超過上百億的銷售規模,至訊創新希望能成為國內第一個超過百億級銷售額的中小容量存儲器廠商。

圖:存算一體 至訊創新線上演講截圖

至訊創新認為,到2030年中國企業將會成為一個不可忽視的重要力量。除了主流賽道群雄并起,存算一體這個新興市場也將有更多的發展機會和新興的力量加入。存算一體現在主要是為了解決馮諾依曼架構存儲和CPU之間數據搬運的問題,AI的應用中,90%的功耗是在數據搬運和讀寫之中,已經成為AI運算的主要瓶頸。存算一體有更好的解決方案,在存儲器加入計算的功能,它的好處是數據無需搬移,速度快,功耗低。

至訊創新今年將推出SoC NAND,年底量產,這是國內首款基于1Xnm的閃存高可靠性的量產項目。2023年,至訊創新基于先進制程,推出2D MLC NAND和高可靠性車規產品。

今年9月,至訊創新已經和浙江大學開始合作共同開發存算一體的芯片,這款產品將是業內首款基于NAND閃存存算一體量產產品,預計2024年4月完成設計,并且于同年10月量產。

本文由電子發燒友原創,轉載請注明以上來源。微信號zy1052625525。需入群交流,請添加微信elecfans999,投稿爆料采訪需求,請發郵箱zhangying@elecfans.com。

-

存儲

+關注

關注

13文章

4343瀏覽量

86045 -

美光

+關注

關注

5文章

716瀏覽量

51450 -

鎧俠

+關注

關注

1文章

104瀏覽量

7819

發布評論請先 登錄

相關推薦

鎧俠新廠房竣工,投產推遲至2025年

鎧俠預測2028年NAND Flash需求將激增2.7倍

鎧俠將開發新型CXL接口存儲器

鎧俠計劃2025年6月前完成IPO

鎧俠擱置10月IPO計劃

鎧俠瞄準2027年:挑戰1000層堆疊的3D NAND閃存新高度

鎧俠結束NAND閃存減產,工廠開工率已恢復至100%

存儲芯片廠商鎧俠結束減產,生產線全面恢復

鎧俠結束減產,獲新銀行貸款助力市場復蘇

鎧俠:PCIe Gen5 SSD襲卷2024年,閃存技術創新,加速生成式AI落地

引領PCIe Gen5 SSD部署,鎧俠在CFMS展出哪些旗艦產品?

工商網監

工商網監

評論