志在替代第三代半導體材料,氧化鎵目前有沒有這個實力?

志在替代第三代半導體材料,氧化鎵目前有沒有這個實力?

韓國政府在近日宣稱將加大非硅功率半導體在本土的發展,用于電動汽車和其他對功效和耐用性要求較高的技術。該計劃將支持5種以上的半導體在2025年實現本土商業化,這其中不僅有碳化硅、氮化鎵,也有很少被提及的氧化鎵(Ga2O3)。

與常規半導體相比,功率半導體可以承受更大的電壓和電流。目前氮化鎵已經在雷達和5G等射頻功率應用上實現了規模商用,氮化鎵的快充充電器也已隨處可見,未來電動汽車中的逆變器等器件也將采用這一新材料。而碳化硅雖然同樣發展迅速,但因為成本問題,目前普及率并沒有前者高。那么被譽為“第四代半導體材料”之一的氧化鎵究竟有何優勢,市場機會有多大,目前的發展處境又如何呢?

寬帶隙材料的優勢

氧化鎵其實并不是什么新型材料,反而有了近70年的歷史,1952年就已經有科學家發現了它的五種變體。但由于該材料被大多數半導體研究者和工程師忽略,其發展才落后于氮化鎵和碳化硅等材料。直到近年以來,半導體產業才開始察覺到氧化鎵在光電器件應用上的優秀特性,而日本正是該材料的主要研究地區。

砷化鎵、氮化鎵、氧化鎵、硅、碳化硅特性比較 / IEEE

氮化鎵之所以能夠賦予器件前所未有的性能,一大原因要歸結于它的禁帶寬度。寬禁帶使得材料可以承受更高的電場強度,硅的禁帶寬度低至1.1eV,而碳化硅的禁帶寬度為3.3eV,氮化鎵的禁帶寬度也只有3.4eV,相較之下近似5eV的氧化鎵占了很大的優勢。從上圖IEEE測試數據中也可以看出,氧化鎵在臨界電場強度和禁帶寬度占有絕對優勢。

氧化鎵分為α、β、γ、δ和ε五種結晶形態,其中最為穩定的是β-氧化鎵,其次是ε和α,目前大部分研究和開發也是針對禁帶寬度在4.7eV和4.9eV之間的β-氧化鎵進行。2012年,日本NICT開發出了首個單晶β-氧化鎵晶體管,其擊穿電壓就已經達到了250V以上,要知道氮化鎵可是經過了近20年的發展才跨過這個里程碑。而且β-氧化鎵的生長速率快于碳化硅和氮化鎵,襯底工藝也相對較簡單。

但對合適的半導體材料來說,僅有寬禁帶是遠遠不夠的,氧化鎵同樣擁有自己的局限性,比方說它的導熱能力差,甚至低于砷化鎵。與導熱性能強的碳化硅相比,氧化鎵的導熱性只有前者的十分之一。這意味著晶體管中產生的熱量難以發散,很有可能限制設備的壽命。其次,氧化鎵制造p型半導體的難度較高,這兩點也成了氧化鎵商用普及的限制條件,需要業內投入更多精力和人才來解決。

有限的市場參與者

在氧化鎵的開發進展比較大的玩家之一為日本的FLOSFIA,該公司已經成立十年,最初由京都大學的一個研究項目衍生出來。FLOSFIA的主要業務是充分利用氧化鎵的物理特性,以自研的MISTDRY技術開發出低損耗的功率器件。FLOSFIA也在今年3月底的E輪投資中獲得了由三菱重工領投的10億日元投資。

氧化鎵SBD /FLOSFIA

目前FLOSFIA已經成功開發出了超低導通電阻的肖特基二極管,其導通電阻低至0.1mΩcm2,這也是全球首個采用剛玉結構的氧化鎵功率器件。FLOSFIA提到在該氧化鎵功率器件中,他們采用了LED中已經商用化的藍寶石襯底。該器件不僅以超低導通電阻實現了低損耗,而且具備良好的高頻特性,非常適合高速開關應用。

FLOSFIA也在和股東之一的電裝開發下一代氧化鎵汽車功率半導體。值得一提的是,FLOSFIA采用的是α-氮化鎵,雖然β-氧化鎵更為穩定,但α-氮化鎵擁有更好的禁帶寬度,達到5.1eV到5.3eV。在判斷低頻功率半導體損耗的BFOM指數上,α-氮化鎵可以做到碳化硅的近20倍。

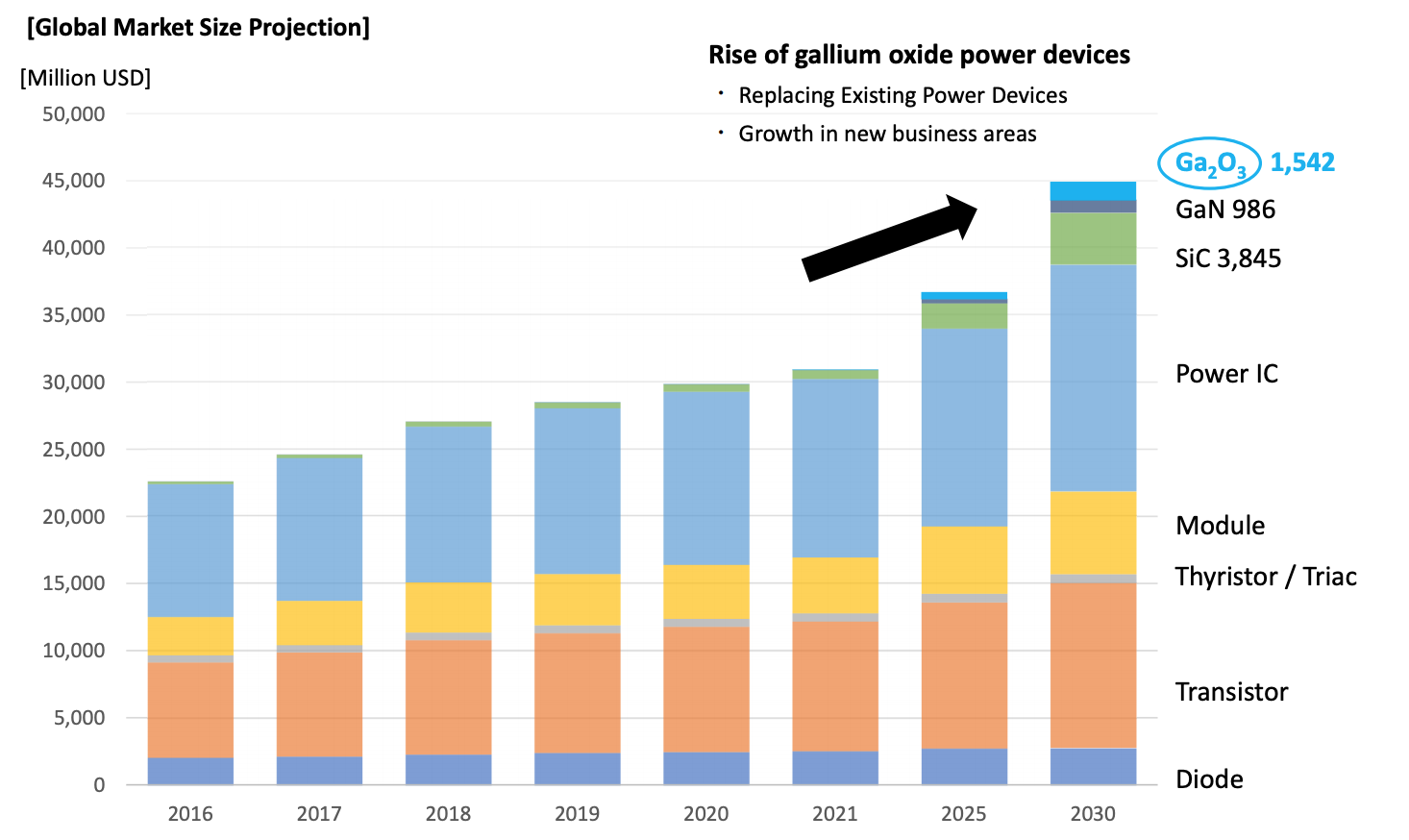

下一代功率器件及相關設備的市場趨勢 / Fuji Economy

考慮到技術尚沒有完全成熟,FLOSFIA的短期市場定位仍在家庭電力調節、電源適配器、UPS等中壓應用上,未來再推進到基站等高頻通信設備、電動汽車逆變器和工業電機等領域。而且以目前的功率器件市場分析數據來看,氧化鎵只有在2025年才會嶄露頭角,到2030年實現一定的普及。

2019年的國際電子器件大會上,中國科學院上海微系統與信息技術研究所的歐欣課題組和西安電子科技大學的郝躍課題組展示了晶圓β-Ga2O3單晶薄膜(< 400 nm)與高導熱的Si和4H-SiC襯底異構集成,并制備出高性能的MOSFET器件。借助高K值的碳化硅襯底,該器件實現了優秀的熱穩定性,在500K的溫度下依然可以做到600V以上的擊穿電壓。

除了研究機構和大學外,國內同樣有一家專研氧化鎵材料的高科技公司,鎵族科技。鎵族科技同樣是研究和生產氧化鎵的單晶和外延襯底,并由此開發出了氧化鎵基日盲紫外探測器分立器件和陣列成像器件。氧化鎵的功率器件同樣是鎵族科技的研發發現,目前鎵族已經與合作單位一起實現1000V耐壓的肖特基二極管模型制作,并已經實現5000V耐壓的MOSFET模型制作。

小結

從目前的發展情況來看,氧化鎵尚處于一個早期階段,還不具備與氮化鎵和碳化硅抗衡的實力,而且自身還有導熱性和結構上的挑戰。但從長遠來看,氧化鎵的性能潛力遠大于目前的技術障礙。日韓兩個半導體大國都已經開始了下一代半導體材料的布局,足見氧化鎵未來的市場有多大。

況且氮化鎵在目前的半導體市場中不一定充當競爭者的身份,我們從現有研究進度中也看到了氧化鎵與碳化硅結合的情況,氧化鎵也不可能在每個射頻或功率場景中替代氮化鎵和碳化硅。

-

半導體

+關注

關注

334文章

27652瀏覽量

221249 -

氧化鎵

+關注

關注

5文章

76瀏覽量

10308

發布評論請先 登錄

相關推薦

第三代半導體廠商加速出海

第三代半導體對防震基座需求前景?

第三代半導體產業高速發展

第三代寬禁帶半導體:碳化硅和氮化鎵介紹

第三代半導體氮化鎵(GaN)基礎知識

江西薩瑞微榮獲&quot;2024全國第三代半導體制造最佳新銳企業&quot;稱號

第三代半導體和半導體區別

納微半導體發布第三代快速碳化硅MOSFETs

一、二、三代半導體的區別

工商網監

工商網監

評論