2021年動力電池六大趨勢

2021年動力電池六大趨勢

本文要點:

2021年動力電池六大趨勢:

1:電芯能量密度提升、成本下降,磷酸鐵鋰電池裝機繼續攀升

2:頭部電池企業繼續擴產,產能釋放加速

3:前沿技術產品落地,摻硅補鋰、固態電池概念的產品增多

4:二線電池企業迎來機遇

5:動力電池供應鏈上游材料供應短缺問題凸顯

6:換電體系發展,推動電池資產管理公司出現

--正文開始--

作為新能源汽車的核心零部件,動力電池的成本、技術、產能等方面對行業的影響巨大。

《電動汽車觀察家》結合市場、數據以及企業透露的相關信息,對動力電池產業未來一年進行預測,并對過去一年進行總結,附在預測之后。

一 動力電池六大預測

預測1電芯能量密度提升、成本下降,磷酸鐵鋰電池裝機繼續攀升

隨著生產規模的不斷擴大,動力電池成本有望繼續下降。

磷酸鐵鋰電芯能量密度仍有潛力。日前國軒高科發布210Wh/kg磷酸鐵鋰電池,其今年的目標是230Wh/kg。

國軒高科發布的210Wh/kg磷酸鐵鋰電池

磷酸鐵鋰電池能量密度提高,會導致車企接受度提升。2020年下半年,特斯拉Model 3已經開始搭載磷酸鐵鋰電池,產生明顯的示范,后期大眾、蔚來等車企也很可能推出磷酸鐵鋰車型,市場占有率有望進一步提升。 從裝機量上看,2020年磷酸鐵鋰乘用車裝機量為7.08GWh,2019年這一數據僅為1.75GWh,增長2倍多。 從車型上看,2020年大致有44款乘用車采用磷酸鐵鋰電池,2019年這一數據僅為27款。 不過,磷酸鐵鋰電池存在冬季續航短板問題較為嚴重,或許會一定程度上減緩磷酸鐵鋰電池裝機量的高速增長,但是車型增加的趨勢應該會持續。

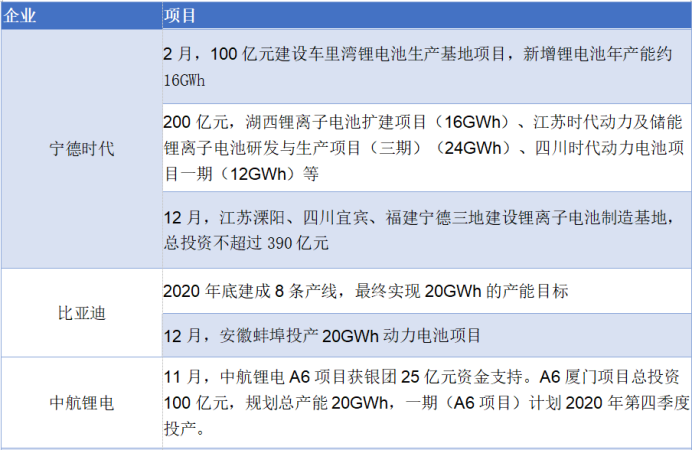

預測2頭部電池企業繼續擴產,產能釋放加速

短期來看,新能源汽車市場去年下半年回溫以來,整體行業向好趨勢明顯,頭部電池企業基本是滿產排產。目前所有車企的新能源汽車都在加速上量,2021年新能源汽車產銷量呈穩態高速增長。 中長期來看,全球主要車企都對新能源汽車做出了5-10年的規劃,動力電池需求量將面臨井噴。寧德時代、比亞迪、國軒高科、中航鋰電、孚能科技、蜂巢能源等企業都在進行大規模擴產,以應對需求壓力。

2020年部分電池企業的擴產情況

資料來源:互聯網

預測3摻硅補鋰、固態電池概念產品增多

目前看硅基負極用主要用于圓柱數碼、少量用于軟包數碼以及圓柱動力電池。車用方面,松下向特斯拉供應的鋰電池采用的是硅基負極。 隨著鋰離子電池能量密度的提升,負極材料克容量也需要相應增長,國軒高科210Wh/kg磷酸鐵鋰電池就是采用的新型磷酸鐵鋰正極材料和硅負極材料,并進行了預鋰化。 天目先導的納米硅負極也被央視新聞報道,硅負極材料的應用進程在加快。 1月13日,智己電動汽車也采用了摻硅補鋰技術,單體能量密度可以做到300wh/kg。 此外,搭載固態電池車型規劃會越來越多,哪吒、蔚來都已規劃固態電池車型,雖然目前規劃的車型大概率是半固態電池,但理論上,安全性會有較明顯的提升。

預測4二線電池企業迎來機遇

大眾與國軒合作、孚能與戴姆勒合作、蜂巢與PSA合作、萬向一二三與大眾合作、億緯鋰能獲得華晨寶馬定點等等,國內電池企業與國際車企的合作開始進入落地階段。 根據協議,孚能2021年開始給戴姆勒供貨,供貨規模7年合計140GWh。 此外,國內電池企業也開始大舉向海外市場拓展,不少企業建造海外生產基地,不過因為疫情,海外拓展或許有所減慢。

預測5上游材料供應短缺問題凸顯

自進入2021年1月以來,國內電池級碳酸鋰價格漲勢不斷,目前報價普遍集中在6.2萬-6.7萬元/噸。意社最新消息顯示,國內某貿易商在1月19日對電池級碳酸鋰報出了8萬元/噸的高價,比1月14號的6.3萬元/噸報價暴漲1.7萬元/噸,漲幅高達21.2%,1月份同比上月漲幅超40%。

六氟磷酸鋰實際產能和新增產能并不多,以及全球市場供需關系緊張,元旦后六氟磷酸鋰已突破10萬大關。

銅箔龍頭企業6um產能供不應求,預計價格今年將繼續維持高位。

預測6換電體系發展,推動電池資產管理公司出現

去年8月,蔚來汽車正式發布電池租用服務BaaS(Battery as a Service),即可提供車電分離、電池租用、可充可換可升級的服務。并寧德時代新能源科技股份有限公司、國泰君安國際控股有限公司和湖北省科技投資集團有限公司共同投資成立武漢蔚能電池資產有限公司正式成立。 哪吒汽車正在謀劃與包括寧德時代、華鼎國聯在內的數家電池廠合作,推出車電分離模式,項目暫定為“電池銀行”。在車電分離模式下,哪吒車主在購買電動汽車時,可以不用購買電池,只需支付單車不包含電池的費用,采用租賃“電池銀行”電池的方式,使用車輛。 換電運營商奧動新能源也在探索BaaS(電池即服務)模式與電池梯次利用應用價值。 隨著換電車型的增長,未來電池銀行將成為新的風口。

二 2020年動力電池六大特點

特點一下半年起磷酸鐵鋰電池市場占比迅速提升

去年上半年,磷酸鐵鋰的市場占比整體還低于去年同期,但是從下半年起,市占率明顯提升。磷酸鐵鋰電池前期大半市場主要在商用車領域。不過去年9月份起,磷酸鐵鋰乘用車裝機量大幅增長,而且特斯拉配套寧德時代的磷酸鐵鋰電池,導致整體市占率有較為明顯的上漲。 2020年1-12月磷酸鐵鋰電池裝機量為22.39GWh,累計同比增長12.7%。此外,全年磷酸鐵鋰電池的市場占比也略有提升,由2019年的32%提升至35%。

特點二圓柱電池的占比有較為明顯的提升

這主要還是由于特斯拉采用的LG化學的圓柱電池所致。 不過軟包電池占有率未來有望提升。去年大眾投資11億歐元獲得國軒高科26.47%股份,成為其第一大股東;戴姆勒緊接著認繳9億元戰略投資孚能科技參與其科創板IPO;萬向一二三也被報道獲得大眾百億元動力電池訂單;億緯鋰能也收到了華晨寶馬動力電池供應商定點信等等,這些企業大概率都會采用軟包電池。

特點三新勢力電池企業嶄露頭角

2020年以瑞浦和蜂巢為代表的新興電池企業市場排名迅速攀升。尤其下半年,瑞浦裝機量經常能夠攀升至前5名左右,全年總量排名至第八,這與其配套的暢銷車型寶駿系列直接相關。 蜂巢則依靠長城一度進入前10名。

以蜂巢為代表的新企業,因為沒有產能、思想上的包袱,對于新技術的接受和研發速度較快推動無鈷、四元電池等新技術落地。 固態電池企業,清陶、輝能、衛藍等企業,2020年融資、合作進展也很快。資本對固態電池的重視程度提升,投入加強。 例如清陶2020年進行了E輪融資,投資方有上汽、廣汽等車企;輝能也進行了D輪融資,融資近億美元,投資方有一汽和軟銀。

特點四LG化學市場占比大幅提升

2020年,LG化學裝機量為7.65GWh,去年同期僅為6.3MWh,同比增長121347%。

2020年外資電池企業裝機量為7.96GWh,2019年這一數據為234.5MWh,同比增長達32倍。 LG化學市場占比提升主要依靠對特斯拉Model 3的配套。其他外資企業,例如SKI則是依靠對極狐αT的配套;松下主要是依靠對特斯拉和日系車的配套。 2020年,SKI實現配套,但三星沒有實現裝機。

特點五寧德時代對外投資涉及領域多

粗略統計,2020年寧德時代投資項目多達16項,動力電池、智能制造、自動駕駛、出行、半導體等諸多領域。 比較典型的是,與蔚來合資成立電池資產公司,與百城新能源投資儲充一體化運營,與安脈盛智投資智能制造設備領域,與河南躍薪智能投資無人礦卡等領域。

此外,去年年底還傳出與阿里共同投資上汽旗下的享道出行,涉足出行領域。

2020年寧德時代部分對外投資情況

資料來源:互聯網

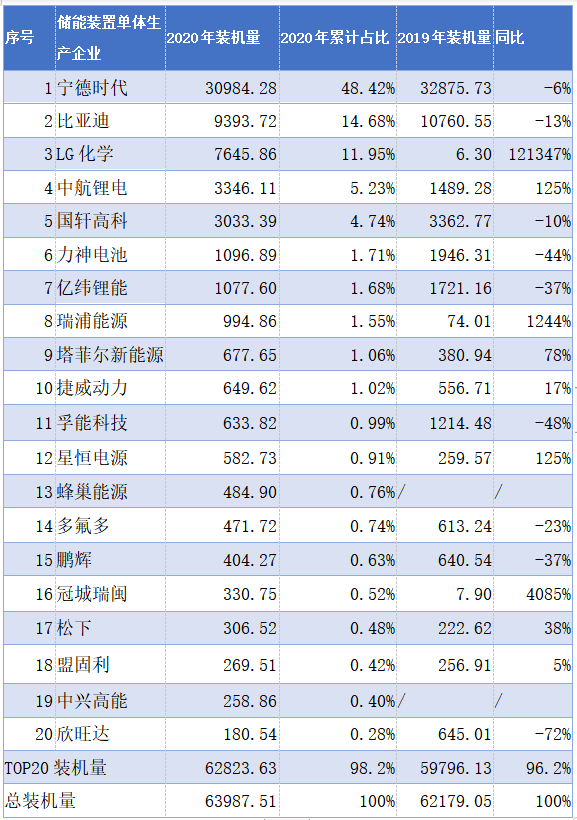

特點六電池企業集中度進一步提升

2020年,實現配套的電芯生產企業為73家;2019年為79家,這一數字在2018年為110,配套企業數量大幅減少。 與此同時,裝機量集中度也在提升,2020年TOP20裝機量占比為98.2%,2019年這一數為96.2%。

2020年動力電池裝機情況(MWh)

資料來源:整車出廠合格證

責任編輯:xj

-

電動汽車

+關注

關注

156文章

12182瀏覽量

232083 -

動力電池

+關注

關注

113文章

4549瀏覽量

77852 -

新能源

+關注

關注

26文章

5595瀏覽量

107807

發布評論請先 登錄

相關推薦

2024年動力電池產量裝車比例升至50%

動力電池阻抗分析

【干貨】新能源汽車動力電池詳解

溫度是如何對動力電池的性能造成影響?

動力電池和儲能電池的區別 儲能電池與動力電池電芯有區別嗎

紅外技術檢測新能源動力電池

SNE Research發布2023年全球動力電池使用數據

工商網監

工商網監

評論