彩虹股份:LCD漲價趨勢帶動經營好轉 玻璃基板業務持續改善

彩虹股份:LCD漲價趨勢帶動經營好轉 玻璃基板業務持續改善

公司20Q4經營業績迎來顯著改善

公司發布公告,預計2020年全年預虧-7.2至-8.8億元,扣非后預虧-8.2至-9.8億元,經測算對應20Q4單季歸母凈利7.93至9.53億元,單季扣非后凈利7.32至8.92億元。

其中20Q4公司對存在減值跡象的基板玻璃相關資產組計提了資產減值準備,我們預計減值金額大約在2.5-3億元。剔除相關減值影響后,20Q4液晶面板業務經營業績環比顯著改善。

產線規模效應提升,LCD漲價趨勢帶動經營好轉

公司咸陽8.6代LCD產線,2020年產能規模持續提升,截至2020年10月產能已提升至160K。受益于2020年下半年LCD供需結構改善帶動的產品價格上漲,經營業績環比持續改善。

目前咸陽8.6代產線以50寸TV面板產品為主,還包含32/58/70寸等各類尺寸產品。整體產銷率較高,2020年下半年以來庫存水平一直處于低位。

公司咸陽8.6代線采用a-Si技術,產線整體良率較高,混切工藝成熟導致基板整體切割效率較高,產能規模持續增長亦帶動整體經營規模效應持續提升。與行業龍頭廠商相比,公司整體費用率較低,20Q3單季費用率約9%,預計20Q4隨著營收規模上升,整體費用率有望進一步下降。

受益于LCD產品價格持續大幅上漲,20Q4產品相關毛利率快速上升,公司經營凈利率率亦顯著改善。預計2021年LCD面板產品受益于行業供需結構的持續好轉,價格將有望持續保持高位相對穩定。

根據公司的擴產規劃,2021年咸陽8.6代產線產能將進一步提升至170K以上,經營規模效應有望進一步提升。

玻璃基板業務持續改善,有望逐步形成國產配套

公司此前募投項目包含6條8.5/8.6代玻璃基板產線規劃。目前合肥1號產線已進入小批量試生產,在國產主要面板廠均已處于驗證導入階段。2號產線有望于21Q1點亮,后續隨著技術爬坡,有望逐步提升產能規模。

2020年上半年公司玻璃基板減值計提7.74億元,主要系5代產線租賃回收后的一次性減值測試,預計后續將不再受相關資產減值影響。

20Q4資產減值,主要系對目前經營的8.5代線玻璃基板常規性資產減值測試。預計后續隨著8.5/8.6代玻璃基板經營好轉,相關減值規模有望逐步縮減。

目前國內8.5代以上玻璃基板國產化程度較低,公司將持續受益國產化替代趨勢。

投資評級與估值

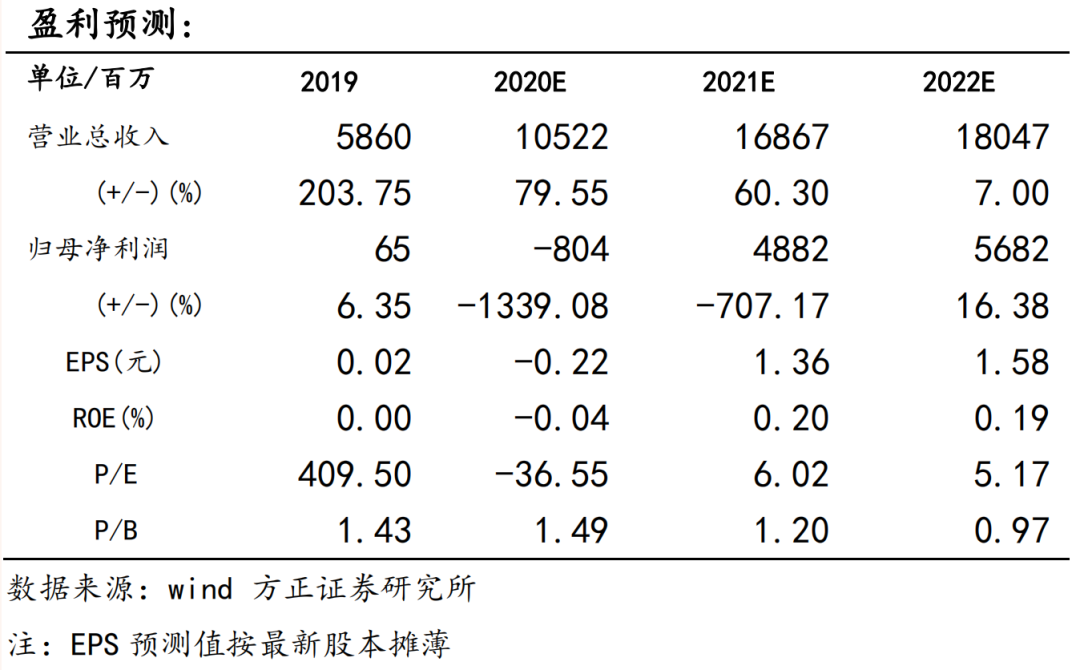

我們預測2020-2022年公司營收分別為105.22、168.67、180.47億元,歸母凈利潤為-8.04 、48.82、56.82億元,2021-2022年EPS為1.36、1.58元,對應PE為6X、5X,對比京東方、TCL科技等行業龍頭可比公司,我們認為公司的合理估值為3.0-4.0X PB,或15-20XPE,給予“強烈推薦”評級。

風險提示

疫情持續,LCD下游需求及價格大幅波動;公司產能釋放進度不及預期。

責任編輯:xj

-

lcd

+關注

關注

34文章

4438瀏覽量

168118 -

玻璃基板

+關注

關注

1文章

90瀏覽量

10350

發布評論請先 登錄

相關推薦

多家大廠計劃導入先進基板技術,玻璃基板最早2026量產

一文解讀玻璃基板與陶瓷基板、PCB基板的優缺點及適用領域

玻璃基板、柔性基板和陶瓷基板的優劣勢

Techwiz LCD:基板未對準分析

AMD獲得玻璃核心基板技術專利

AMD加入玻璃基板戰局

玻璃基板的技術優勢有哪些

熱門的玻璃基板,相比有機基板,怎么切?

探尋玻璃基板在半導體封裝中的獨特魅力

LG進軍半導體玻璃基板市場

英特爾是如何實現玻璃基板的?

康寧計劃擴大半導體玻璃基板市占 擬推出芯片封裝用玻璃芯

玻璃基板時代,TGV技術引領基板封裝

玻璃基板:封裝材料的革新之路

工商網監

工商網監

評論