11月海內外新能源汽車銷售高增長且略超預期

11月海內外新能源汽車銷售高增長且略超預期

18日,科創板鋰電池和光伏板塊個股領漲,截至A股收盤,鋰電池個股中,嘉元科技、容百科技漲超12%,孚能科技、杭可科技等紛紛跟漲;光伏板塊中信博漲近10%,天合光能漲超8%。

其中,容百科技近10個交易日股價漲幅高達60%。該公司主要向動力電池廠商供應三元正極材料,其高鎳NCM811產品在全球范圍內率先應用于新能源汽車,寧德時代為其主要客戶。

嘉元科技也是鋰電板塊個股,該公司主要產品為超薄鋰電銅箔和極薄鋰電銅箔,近10個交易日股價漲逾30%。

以上板塊走強與我國此前提出的碳中和目標不無關系。中金公司分析師劉俊近期發布觀點稱,碳中和=更經濟+更清潔+更安全的能源結構。技術變革帶來的市場份額變化是主線,在行業內技術發展的細分領域,光伏發電、動力電池、汽車電氣化都將是未來的投資機會。

新能源車高景氣度、高鎳路線漸成巨頭共識 上游鋰電池受益

中長期而言,國內外新能源汽車行業發展前景確定,上游鋰電池廠商隨之受益。

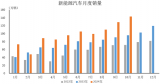

從新能源汽車銷量上看,11月海內外新能源汽車銷售高增長且略超預期。

該月,國內新能源汽車銷售20萬輛,同比增長109.70%,環比10月增長24.86%,11月月度銷售占比7.22%,銷量連續五個月同比增長且增速大幅提升,主要與新能源汽車下鄉政策相關,且特斯拉、造車新勢力等持續發力。

國外,11月歐洲電動車銷量同比繼續大幅增長,德國、法國、挪威、英國、瑞典、意大利六國電動車銷量合計12.6萬輛,同比增長234%。德國電動車月度交付量更是再創歷史新高,滲透率攀升至20%以上。

這一情形仍將持續,中金公司分析師劉俊近期表示,新能源車方面,估算2020年動力電池年需求在46吉瓦時,2045年隨新車銷量增長將達峰在4140吉瓦時,增長近90x,而后隨著新車銷量見頂回落至2055年后穩定在2875吉瓦時,對應新能源車年產值將從2020年的0.049萬億元,增長到2045年頂峰期的1.2萬億元/年,其中電動車占主要份額,剩余約0.04萬億元/年為氫燃料電池車產值。

另一方面,安全性更高高鎳路線也為鋰電池謀劃了廣闊的前景,而容百科技董事長白厚善表示,預計到2030年的時候,高鎳電池的成本會和磷酸鐵鋰的成本相當,甚至會更低。

目前,特斯拉、寧德時代、LG化學等新能源車、鋰電池巨頭都在不斷加快布局高鎳鋰電池。

“碳中和”目標明確 光伏個股有望領跑新能源板塊

在近期舉辦的氣候雄心峰會上,我國宣布,到2030年,中國單位國內生產總值二氧化碳排放將比2005年下降65%以上,非化石能源占一次能源消費比重將達到25%左右,森林蓄積量將比2005年增加60億立方米,風電、太陽能發電總裝機容量將達到12億千瓦以上。

此前9月22日,在第75屆聯合國大會期間,中國提出將提高國家自主貢獻力度,采取更加有力的政策和措施,力爭2030年前二氧化碳排放達到峰值,努力爭取2060年前實現碳中和。

自“2030年碳達峰”的目標劃定以來,各大電力央企及國企都紛紛加大了新能源的開發力度。國家能源局新能源司副司長任育之表示,發改委和能源局正在按照2030年“碳達峰”、2060年“碳中和”的目標,測算“十四五”、“十五五”時期光伏風電的發展目標。

從目前的發展情況看,“十四五”的新增光伏發電裝機規模將遠高于“十三五”。據任育之預測,到今年年底,光伏發電從規模上將超過風電,成為全國第三大電源。

另據中金公司分析師劉俊預計,國內綠色能源總投資2060年將會累計達到55萬億元,到2060年國內風電、光伏發電、核電裝機將較2019年增長7x、35x、7x至1660吉瓦、7332吉瓦、386吉瓦。其中,國內光伏新增裝機最高,海外光伏新增裝機47萬億元也主要由國內光伏產業鏈承接。

明確的碳減排、碳中和目標指引下,光伏行業有望成為新能源產業中裝機份額最大、增速最快的板塊。

責任編輯:tzh

-

鋰電池

+關注

關注

260文章

8168瀏覽量

171152 -

新能源

+關注

關注

26文章

5588瀏覽量

107778 -

光伏

+關注

關注

44文章

3071瀏覽量

69228

發布評論請先 登錄

相關推薦

3月新能源車市場:環比增長明顯,二三名之爭埃安問界取勝

嵐圖夢想家登頂11月全國新能源MPV銷量榜

新能源車企11月再創佳績 蔚來11月交付量增長近三成 小鵬汽車交付量首次突破3萬

比亞迪10月新能源汽車產量銷量雙增長,海外市場表現搶眼

跨越萬里 | 是什么吸引眾多海內外客戶來訪有行鯊魚?

長城汽車1-7月累計銷量超65萬輛 新能源車銷售156519輛

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】 新能源到底新在何處?新能源在國內如何發展?

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】 A 序

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】新能源汽車值得買嗎?未來又會如何發展

隨著新能源汽車增長充電問題急需解決

工商網監

工商網監

評論