軟件行業快速發展促ERP市場持續增長,國內則以中低端領域為主

軟件行業快速發展促ERP市場持續增長,國內則以中低端領域為主

一直以來,我國ERP軟件高端市場被SAP、Oracle-Netsuite占據,國內廠商僅在中小企業即低端領域占據較大份額。但近年來,在國家政策大力支持、云服務快速發展推動下,我國ERP行業國產化替代進程加快,尤其是在云ERP領域,國內的用友、金蝶、浪潮國際等頭部企業加快布局,趕超SAP、Oracle-Netsuite等國際廠商,并加速向高端ERP領域滲透。

ERP軟件產業鏈圖譜

我國ERP軟件產業鏈經過了作坊式、工廠化和供應鏈式三個階段,目前位于供應鏈階段,供應鏈階段的ERP產業鏈主要特征是:大型軟件開發商從開發能力的整合出發,首先開始聯合外部力量來加強軟件開發和實施能力;從獨立軟件開發商到渠道伙伴、中間件供應商,合作伙伴的范圍不斷擴大,分工也越來越精細。與此同時,一些軟件供應商和渠道商從交付模式的創新出發,發展了在線軟件交付模式,如SaaS。在線交付模式下,服務提供商采用自行開發或者采購外部應用系統組件的方式,完成ERP系統的集成工作,通過對該系統的運行和維護,為用戶提供在線應用服務,極大的簡化了ERP應用過程,并在軟件交付前解決了系統的兼容性問題。服務提供商也要聯合其它軟件供應商,共同完成系統的開發過程。

圍繞不同核心企業,軟件供應商依照新軟件開發流程形成了上下游供求關系,他們相互之間圍繞某一類ERP系統,緊密合作,逐漸形成了供應鏈式的產業結構。

軟件行業快速發展奠基,促ERP市場持續增長

2011-2020年中國軟件行業市場規模呈逐年快速增長趨勢。2011軟件業務收入合計1.88萬億元,至2019年增長至7.21萬億元,年均復合增速達18.6%。2019年,我國軟件和信息技術服務業運行態勢良好,收入保持較快增長,吸納就業人數穩步增加;產業向高質量方向發展步伐加快,結構持續調整優化,新的增長點不斷涌現,服務和支撐兩個強國建設能力顯著增強,正在成為數字經濟發展、智慧社會演進的重要驅動力量。

2020年,我國軟件行業市場保持快速增長,前三季度合計實現營收5.84萬億元,同比增長11.3%。我國軟件和信息技術服務業持續恢復,逐步擺脫新冠肺炎疫情影響,業務收入、利潤總額逐步回升,從業人數穩步增加。

隨著我國軟件行業收入的快速增長,ERP行業的市場規模也保持增長趨勢。再加上隨著國內企業員工薪資水平的不斷上漲,國內生產企業的勞動力成本優勢逐漸消失,制造業的專業很大程度上說明了這一點,目前我國單位勞動力成本僅比美國低4%左右,勞動力成本優勢不再明顯。也是因為如此,提高管理水平和生產效率就成為企業增強競爭力的重要因素之一,這樣極大的促進了ERP軟件的需求,同時,信息化時代的來臨使得企業面臨信息化改革,這也是使得企業管理軟件的市場規模逐步增長的原因。2011年起,ERP的市場規模增速一度放緩,增速從2011年的30%左右下降至2015年的10%。2015年以后,隨著我國經濟轉型,對ERP軟件需求上升,以及云ERP

但隨著我國經濟轉型的開始,2017年ERP市場規模增速再度提高,到14.1%,ERP市場前景一片良好。

高端ERP領域以國外巨頭為主導,國內則以中低端領域為主

中國ERP軟件行業參與者主要分為跨國ERP巨頭、民族ERP軟件領導層、國內ERP中產階層、國內中小型ERP軟件廠商四個層次,主要企業有SAP、Oracle、IBM、用友軟件、金蝶國際、浪潮通軟、新中大、金算盤、佳軟、金航數碼、英克等企業。

ERP系統由于覆蓋鏈條長,涉及部門多,同時,企業灌流需要有較長一段時間的積累,因此該業務具有很強的行業壁壘,目前,只有部分企業從事ERP業務。國內ERP市場,用友軟件、浪潮、金蝶國際分別以40%、20%和18%的市場占有率占據前三的位置,國外企業SAP和Oracle的總市場份額僅為17%,不及前三的企業。

但國內企業主要在國內中小型企業客戶群體中占據優勢,憑借價格低、操作簡單等優勢將國外廠商排除在外,而在高端ERP領域還是以國外廠商為主導,在中國高端ERP市場中的市占率僅為 14%,相較于 SAP 市占率 33%和 Oracle 市占率 20%仍顯弱勢。SAP和Oracle分別于1995年和1989年進入中國市場,在國產ERP廠商羽翼尚未豐滿時搶占了市場先機,填補了當時國內大企業對ERP系統的需求。

政策助推國產化替代 頭部企業與國外廠商的差距不斷縮小

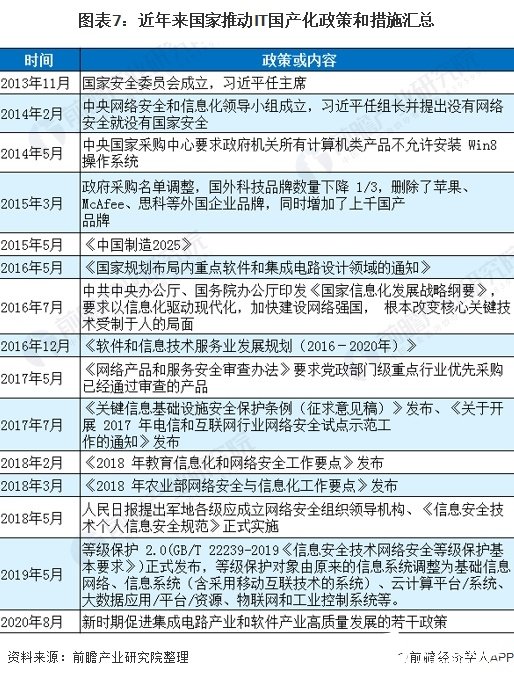

為加快我國ERP國產化進程,推動我國ERP本土廠商向中高端領域滲透,近年來,我國發布了一系列網絡信息安全和國產化發展政策,如《國家信息化發展戰略綱要》要求以信息化驅動現代化,加快建設網絡強國,根本改變核心關鍵技術受制于人的局面;《中國制造2025》提出開發自主可控的高端工業平臺軟件和重點領域應用軟件,推進自主工業軟件體系化發展和產業化應用。近年來,國家推動IT國產化政策和措施匯總:

在國家政策推動以及市場需求的推動下,國產ERP軟件的不斷成熟,與國際廠商在產品性能的差距在不斷縮小。從國內ERP廠商和國外廠商對比來看,國內面向大中小企業的產品布局已經相當完善。此外,經過長時間的發展,國內ERP廠商在功能上已經基本能完成Oracle和SAP所能完成的功能。在后ERP時代,金蝶用友云轉型的時間落后SAP并不多。并且也具備當下需要的商業智能分析能力及低代碼開發能力的生態和技術平臺。同時,國內廠商面向廣大的中國市場,擁有更龐大的用戶群體,積累了較多行業經驗。因此,不論從技術上還是ERP經驗上,可以說國內廠商都擁有了與國外廠商媲美的條件。

此外,相較于國際廠商,國產ERP廠商本土化、性價比優勢凸顯。首先,對比同類型產品價格,以面向中型企業的SaaS產品為例,SAP、Oracle產品價格在8千-1.3萬之間,而用友、金蝶相關產品為1000元和1500元,國外廠商價格顯著高于國內廠商。其次,在本土化方面,由于國外廠商與中國客戶在成本控制模型、報表以及商業模式等方面存在差異,同時相對缺少足夠的客戶支持人員且軟件也不易被國內的咨詢人員掌握,因此這給了諳熟國內市場的國內廠商進行國產替代的機會。

注: SAP/ORACLE都是按月計費,按匯率7,計算價格為標價*7*12四舍五入

云服務加速為ERP行業帶來發展新機遇 國內企業加快布局

近年來,隨著云服務加速,云ERP為傳統ERP帶來了新的發展機遇。云ERP較傳統ERP具有產品性能更全面、使用費用更劃算、數據信息更安全、完善升級更高效以及服務響應更快捷的優勢。傳統ERP在本地部署,這使得公司能夠由自己控制內部數據,并且能更好的根據需求來定制個性化功能。但是這需要大量的硬件部署資金與專業團隊進行維護,通常實施的周期也更長。相比較而言,云ERP前期投入資金更少,系統穩定性更高,由服務商提供相應的技術維護,同時也更易被訪問。因此通常對定制化需求高且安全需求高的大企業往往會選擇本地化部署,而技術、資金比較薄弱,需要靈活訪問的中小企業更適合采用云ERP進行部署。

根據Panorama調研,目前全球采用云端部署的ERP的企業已占到61%。另外,根據Allied Market Research預計,2019年,云ERP市場規模占到全球ERP市場規模的43%,低于61%,因此可以估計全球云ERP市場有望份額有望進一步增加。

云ERP模式減少了部署ERP的固定成本,同時縮短了交付的金額和周期,這事實上降低了用戶對ERP產品的粘性,減少了國內廠商替換國外廠商的壁壘。從我國云ERP市場發展來,國外ERP巨頭在中國ERP云化浪潮中已喪失先機,如早在2010年,SAP就已經推出了SAP ByD和SAP分析云,分別對應中小企業的ERP應用和各類型企業的商務分析應用,但直到2015年S/4HANA發布,針對大型企業的高端ERP產品才具備云端部署能力,能夠實現本地部署(On-Premise)和私有、混合云部署(On-Cloud)。2016年,S/4HANACloud版本的推出,補足了高端ERP產品的公有云部署能力。2018年起S/4HANACloud在中國推廣,截至目前尚未有公開標桿項目落地。

而國內廠商早已積極布局,早早完成了ERP的云化升級,借云計算帶來的系統替換機會,以期實現在高端ERP市場實現彎道超車。具體從用友、金蝶、浪潮國際來看,根據各公司財報信息,截至 2019 年,用友、金蝶、浪潮國際的云業務占各自收入比重分別為 23%、40%、20%,除金蝶2019年云業務增速為55%為,用友和浪潮國際云業務增速均在100%以上,整體進展較為迅速。

具體布局策略和布局產品線方面,以用友為例。用友ERP轉云策略為以高粘性ERP系統為核心,輕量應用先行,構建云生態反哺機制,形成有效正向循環。具體如下:

第1步,核心系統高粘性:ERP作為企業重度應用的核心系統,具備高粘性和高替代成本特征。

第2步,輕量應用云轉型:用友先推輕量級云產品(如CRM/OA),快速云轉型,進一步強化用戶粘性。

第3步,云生態反哺ERP:Iuap5.0中臺戰略構建云生態,反哺核心產品,推動ERP云轉型,提供綜合SaaS解決方案,正向循環。

在產品線方面,公司云服務的核心產品以公司以Iuap平臺為核心,產品系列包括:1)領域云(如財務云、人力云、協同云等)。2)行業云(如工業云、建筑云、餐飲云等)。3)企業金融云(如暢捷支付、供應鏈金融等)。4)公共能力云(如電子發票、電子合同等)。

責任編輯:gt

-

軟件

+關注

關注

69文章

5001瀏覽量

87903 -

網絡

+關注

關注

14文章

7594瀏覽量

89083 -

浪潮

+關注

關注

1文章

467瀏覽量

23917

發布評論請先 登錄

相關推薦

淺談電源模塊發展的開發設計要點

全球MCU市場規模持續增長,中國OEM廠商崛起

藍牙耳機:卷價格也卷技術,開放式耳機市場持續增長

國產FPGA的發展前景是什么?

論述RISC-C在IOT領域的發展機會

我國動力電池產業蓬勃發展,裝車量持續增長

工商網監

工商網監

評論