全球衛星定位導航市場發展迅速,我國衛星導航產業結構趨于成熟

全球衛星定位導航市場發展迅速,我國衛星導航產業結構趨于成熟

北斗衛星導航系統是中國著眼于國家安全和經濟社會發展需要,自主建設運行的全球衛星導航系統,是為全球用戶提供全天候、全天時、高精度的定位、導航和授時服務的國家重要時空基礎設施。

2020年6月23日上午9時43分,隨著西昌衛星發射中心一聲令下,長征三號乙火箭騰空而起,北斗三號系統的“收官之星”一飛沖天,發射取得圓滿成功。至此,北斗三號全球衛星導航系統星座部署全面完成。

四大系統各有千秋

北斗衛星導航系統的建設按照“先有源、后無源”、“先區域、后全球”的發展思路,20世紀后期,中國開始探索適合國情的衛星導航系統發展道路,逐步形成了三步走發展戰略:2000年年底,建成北斗一號系統,向中國提供服務;2012年年底,建成北斗二號系統,向亞太地區提供服務;2020年,建成北斗全球系統,向全球提供服務。2035年前還將建設完善更加泛在、更加融合、更加智能的綜合時空體系。

衛星導航系統是關系一國軍事安全的“國之重器”,而當時的西方國家在幾乎所有高科技領域都對中國實施嚴酷的技術封鎖。比如,在大推力電動振動試驗設備領域,20世紀80年代以前國外對中國禁運1噸以上推力的振動平臺,90年代后改為禁運5噸以上推力的振動平臺,后又改為禁運9噸以上的設備。可想而知,中國的北斗導航系統發展經歷了怎樣的艱難困苦。

目前,除了我國北斗衛星導航系統外,全球以建成的全球范圍導航系統還有美國GPS系統、俄羅斯格洛納斯衛星導航系統(GLONASS)以及歐洲伽利略系統(Galileo)。四大系統發展路徑各不相同,特點各有千秋。

全球衛星定位導航市場發展迅速

根據美國衛星產業協會(SIA)發布的《2019年衛星產業狀況報告》數據顯示,2012-2018年,全球衛星產業收入保持逐年增長。2018年,全球衛星產業收入2774億美元,同比增長3.3%。從增長速率上來看,2013-2015年,全球衛星產業收入增速快速下降,到2015-2018年,收入增速趨于穩定,保持在3%左右。初步估計,2019年,全球衛星產業收入約為2857億元。

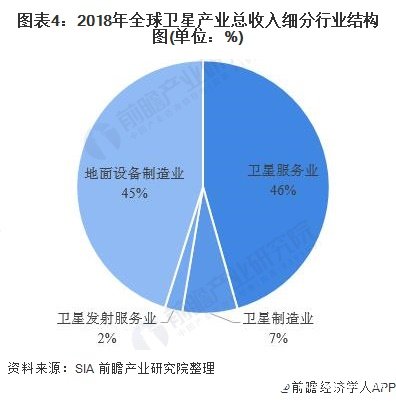

2018年,全球衛星產業收入為2774億美元。從收入結構來看,主要仍來自衛星服務以及地面設備制造業。其中衛星服務收入為1265億美元,占比為45.60%;其次是地面設備,收入為1252億美元,占比為45.13%;衛星制造的收入達到195億美元,占比為7.03%,仍位列第三;而衛星發射服務仍居末位,年收入僅62億美元,占比為2.24%。

全球導航衛星系統(GNSS)導航設備市場作為地面設備制造主要細分市場,近年來,呈現平穩發展態勢。2018 年地面設備制造業總收入為1252 億美元中消費設備收入為181 億美元,全球導航衛星系統(GNSS)導航設備收入933 億美元,網絡設備(VSAT,網關等)收入為138 億美元。初步估計,2019年,全球導航衛星系統(GNSS)導航設備收入約為982億美元。

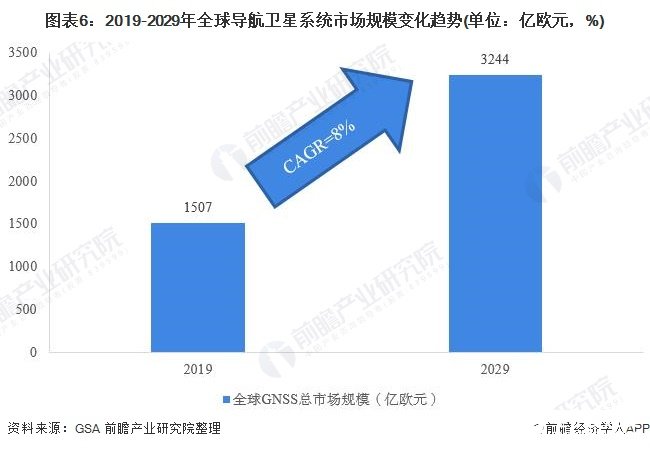

據歐洲全球導航衛星系統局(GSA)發布的《GNSS市場報告(2019)》,預計GNSS市場包括服務端和設備端將從2019年1507億歐元增長到2029年的3244億歐元,2019-2029年CAGR為8%。

中國市場下游發展迅速

隨著我國衛星導航系統應用領域的不斷拓展,衛星導航產業已形成較為完備的產業體系,導航產品服務性能不斷提升,應用范圍不斷擴大,市場規模快速增長。近年來,除測量測繪、數據采集等傳統應用領域,高精度衛星導航定位技術在物聯網、安全監測、自動駕駛、一帶一路等領域得到應用和拓展。隨著新興產業的不斷發展,高精度衛星導航定位技術作為物聯網的關鍵技術之一,會與大數據、人工智能等進一步融合深化。

2011年以來,我國衛星導航與位置服務產業總產值增長迅速,根據中國衛星導航定位協會發布的《2020中國衛星導航與位置服務產業發展白皮書》數據顯示,2019年中國衛星導航與位置服務產業總體產值達3450億元,較2018年增長14.4%。

具體來看,我國衛星導航與位置服務產業主要由與其直接相關的核心產業以及關聯衍生產業組成。

2019年,與衛星導航技術研發和應用直接相關的產業核心產值為1166億元,在總產值中占比為33.8%。雖然受到多重客觀因素影響,核心產值增速明顯放緩,但隨著“北斗+”和“+北斗”應用的深入推進,由衛星導航衍生帶動形成的關聯產值繼續保持較高速度增長,達到2284億元,有力支撐了行業總體經濟效益的進一步提升。

終端設備發那面,2019年,北斗三號全球系統核心星座部署完成。據白皮書數據顯示,截至2019年底,國產北斗兼容型芯片及模塊銷量已突破1億片,國內衛星導航定位終端產品總銷量突破4.6億臺,其中具有衛星導航定位功能的智能手機銷售量達到3.72億臺,其中4G手機3.59億部,5G手機1376.9萬部。

我國衛星導航與位置服務產業鏈大體可以分為:上游、中游和下游。上游基礎產品研制、生產及銷售環節,是產業國產技術應用的關鍵;中游是當前產業發展的重點環節,主要包括各類終端集成產品和系統集成產品研制、生產及銷售等;下游是基于各種技術和產品的應用及運營服務環節。

2019年,市場營收趨于穩定,產業鏈上游和中游的產值占比分別為9.9%和45.9%,仍呈下降趨勢,而下游運維服務環節成長迅速,在產業鏈各環節中效益漲幅最快,其產值占比已增長到44.2%。目前,我國衛星導航與位置服務產業結構趨于成熟,國內產業鏈與中國技術相結合、良性發展的內循環生態已基本形成。

責任編輯:gt

-

gps

+關注

關注

22文章

2901瀏覽量

166523 -

衛星導航

+關注

關注

3文章

228瀏覽量

27035

發布評論請先 登錄

相關推薦

PNT、GNSS與GPS:衛星定位導航技術的清晰區分

E108-GN系列GNSS多模衛星導航定位模塊產品說明

芯伯樂產品在GPS定位模塊上的設計方案

為什么自動駕駛中全球導航衛星系統如此重要?

隧道定位導航技術主要依賴于哪些原理或技術

北斗衛星導航系統為全產業鏈賦能

車載導航觸摸屏中應用的觸摸感應芯片

諾思于近日升級了適用于北二代和北斗三代全系列產品

你不知道的北斗衛星——除了定位導航,還能授時

工商網監

工商網監

評論