") 光刻機(jī)行業(yè)需求空間廣闊,國(guó)產(chǎn)設(shè)備有優(yōu)勢(shì)嗎?

光刻機(jī)行業(yè)需求空間廣闊,國(guó)產(chǎn)設(shè)備有優(yōu)勢(shì)嗎?

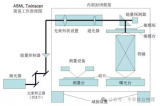

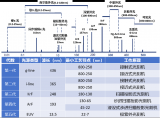

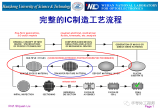

光刻機(jī)技術(shù)壁壘高且投資占比大,芯片尺寸的縮小以及性能的提升依賴于光刻技術(shù)的發(fā)展。光刻設(shè)備從光源(從最初的g-Line,i-Line發(fā)展到極紫外EUV)、曝光方式(從接觸式到步進(jìn)式,從干式投影到浸沒(méi)式投影)不斷進(jìn)行著改進(jìn)。目前光刻機(jī)主要可以分為主流IC前道制造光刻機(jī)、IC后道先進(jìn)封裝光刻機(jī)、LED/MEMS/PowerDevices制造用光刻機(jī)以及面板光刻機(jī)。

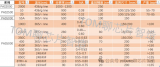

IC前道光刻機(jī)市場(chǎng)需求空間廣闊,光刻機(jī)采購(gòu)節(jié)奏反映2020年半導(dǎo)體設(shè)備資本支出可觀。光刻機(jī)約占晶圓制造設(shè)備的27%,產(chǎn)線擴(kuò)產(chǎn)拉動(dòng)光刻機(jī)市場(chǎng)規(guī)模將不斷增加。目前ASML一家獨(dú)大,占據(jù)超過(guò)80%的市場(chǎng)份額,在KrF/ArF/EUV光刻機(jī)出貨量份額則超過(guò)90%。上海微電子是國(guó)內(nèi)光刻機(jī)領(lǐng)軍者,其IC前道光刻機(jī)可以實(shí)現(xiàn)90nm制程,未來(lái)有望逐步實(shí)現(xiàn)技術(shù)突破。光刻機(jī)采購(gòu)節(jié)奏是內(nèi)資產(chǎn)線資本支出的關(guān)鍵信號(hào)。內(nèi)資產(chǎn)線一般會(huì)優(yōu)先采購(gòu)價(jià)值量和技術(shù)難度最高的光刻機(jī)。內(nèi)資產(chǎn)線在19Q4至今光刻機(jī)合計(jì)采購(gòu)量可觀,預(yù)示2020年內(nèi)資產(chǎn)線資本支出將進(jìn)一步提升。

利基市場(chǎng)需求提升,國(guó)內(nèi)廠商話語(yǔ)權(quán)高。根據(jù)Yole,先進(jìn)封裝、MEMS以及LED光刻機(jī)出貨量將持續(xù)增長(zhǎng),預(yù)計(jì)到2020年總需求將超過(guò)250臺(tái)/年。上微封裝光刻機(jī)國(guó)內(nèi)市場(chǎng)占有率高達(dá)80%,全球市場(chǎng)占有率達(dá)40%。同時(shí)公司在LED光刻機(jī)領(lǐng)域占有率達(dá)到20%左右。

FPD產(chǎn)能向大陸轉(zhuǎn)移,本土廠商切入FPD光刻機(jī)市場(chǎng)。國(guó)內(nèi)FPD產(chǎn)能全球占比持續(xù)提升,預(yù)計(jì)2020年將提高至52%。尼康、佳能基本壟斷了FPD光刻機(jī)市場(chǎng),目前國(guó)內(nèi)廠商上微4.5代TFT投影光刻機(jī)已經(jīng)進(jìn)入產(chǎn)線,未來(lái)將進(jìn)一步發(fā)展6代及6代以產(chǎn)品,切入主流廠商供應(yīng)。

投資建議。受益于關(guān)鍵內(nèi)資產(chǎn)線擴(kuò)產(chǎn)拉動(dòng)以及技術(shù)不斷取得新突破,國(guó)產(chǎn)設(shè)備市場(chǎng)需求將不斷增大。推薦設(shè)備龍頭中微公司(688012)及北方華創(chuàng)(002371)。同時(shí)上海微電子、芯源微(688037)、盛美半導(dǎo)體(ACMR)、沈陽(yáng)拓荊、華海清科以及北京屹唐也受益產(chǎn)業(yè)發(fā)展。

風(fēng)險(xiǎn)提示。設(shè)備公司新產(chǎn)品開(kāi)發(fā)及驗(yàn)證進(jìn)度不及預(yù)期的風(fēng)險(xiǎn);下游產(chǎn)線資本支出不及預(yù)期帶來(lái)的風(fēng)險(xiǎn);中美貿(mào)易摩擦的不確定性的風(fēng)險(xiǎn)。

-

光刻機(jī)

+關(guān)注

關(guān)注

31文章

1156瀏覽量

47516 -

EUV

+關(guān)注

關(guān)注

8文章

608瀏覽量

86102

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

如何提高光刻機(jī)的NA值

光刻機(jī)的分類與原理

組成光刻機(jī)的各個(gè)分系統(tǒng)介紹

用來(lái)提高光刻機(jī)分辨率的浸潤(rùn)式光刻技術(shù)介紹

光刻機(jī)的工作原理和分類

一文看懂光刻機(jī)的結(jié)構(gòu)及雙工件臺(tái)技術(shù)

凈化機(jī)與光刻機(jī):陌路交錯(cuò),攜手開(kāi)創(chuàng)行業(yè)未來(lái)

俄羅斯首臺(tái)光刻機(jī)問(wèn)世

俄羅斯推出首臺(tái)光刻機(jī):350nm

臺(tái)積電A16制程采用EUV光刻機(jī),2026年下半年量產(chǎn)

光刻機(jī)的常見(jiàn)類型解析

光刻機(jī)的發(fā)展歷程及工藝流程

傳光刻機(jī)巨頭ASML要搬離荷蘭?

光刻膠和光刻機(jī)的區(qū)別

光刻機(jī)結(jié)構(gòu)及IC制造工藝工作原理

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論