電子發燒友App

電子發燒友App

日前,據***經濟日報報道,在韓國政府主導下,三星電子和SK海力士統籌成立了一個總規模達2000億韓元(約11.8億人民幣)的基半導體希望基金,投資一些具發展潛力的半導體相關企業。

業內人士分析,韓國的半導體希望基金金額規模雖然不大,但這個意義是非常大,因為是由韓國兩大企業領銜。同時由于資金有限,這個基金的方向應該不是在于建設新廠,擴充產能,更多是聚焦在新技術的開發,尤其是存儲新技術方面的投入。

報導引述南韓企劃財務部副部長周亨煥談話指出,期許“半導體希望基金”,能成為促進南韓系統半導體企業發展的催化劑。

眾所周知的是,過去幾年內中國正在大舉發展半導體,尤其是最近一年,密集的推出相關的存儲產業園布局和建設,直指三星和SK海力士的大本營,韓國半導體的腹地。

在這個時候做這樣的決定,韓國政府這是緊張了?

中國進攻存儲,觸動了韓國的神經

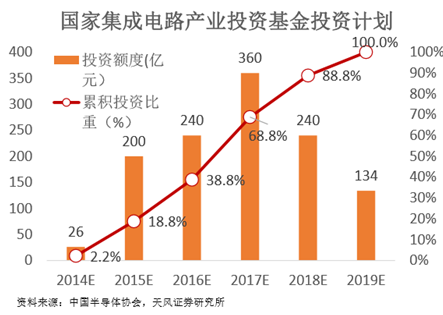

從2014年建立國家集成電路產業投資基金,再到去年公布“中國制造2025”,中國政府已經把建設自主可控的集成電路產業鏈提上了重要的地位。而在這兩年的對外收購兼并,對內投資建設推動下,中國半導體獲得了飛速發展。

據媒體報道,中國大陸IC產業產值從2010年210.3億美元逐年成長至2015年579.7億美元,2010~2015年復合成長率達19.1%。Digitimes Research預估,雖然智能手機出貨量成長趨緩,加上全球經濟前景不確定性仍高,但在大陸IC內需市場仍能穩定成長,加上半導體產業政策支持推動下,2016年大陸IC產業產值將達666.4億美元,年成長15%。

在IC設計、制造、封裝、測試多個領域齊頭并進的時候,中國半導體將觸角伸向了存儲領域,相信這是引致這次韓國成立半導體基金的主要誘因。

從去年的全球半導體市場看,半導體存儲器的銷售額為772億美元,在半導體市場中占比為23%。相比之下,微處理器、邏輯IC和模擬電路的市場占比則分別為19%、28%和13%。由此可見,存儲的地位舉足輕重。

尤其是中國,作為一個制造大國和電子設備消費大國,對于存儲的渴求是前所未有的。

但對比明顯的是,中國存儲產業幾近一片空白,除了兆易創新等幾家公司在特殊領域有一些存儲器產品,其他通用領域近乎于無,所以90%以上依賴進口。據市場研究機構數據,2015年中國DRAM采購金額約為120億美元,NAND Flash采購金額為66.7億美元,各占全球DRAM和NAND供貨量的21.6%和29.1%,在未來幾年需求將會暴增,為了控制成本,保證安全,中國于是開始打造自主存儲產業鏈,從而掀起了轟轟烈烈的存儲產業建設熱潮。

目前主要集中在合肥、晉江和武漢等地方布局。

據了解,合肥當地的存儲業務由合肥市政府與爾必達前社長坂本幸雄所建立的兆基科技合作推進,瞄準的是DRAM;

晉江方面則是由晉江當地的晉華集成電路公司主導,聯合聯華電子,在當地打造DRAM產品線;

武漢則由紫光收購武漢新芯建立的長江存儲主導,而未來聚焦的是NAND FLASH,尤其是新近新近興起的3D NAND Flash。

中國的目標是到2020年存儲芯片自給率達到40%,這將會觸犯三星和SK海力士為首的韓國半導體業者的利益。

從韓國半導體的發展狀況我們可以得知,他們目前的數百家半導體及其相關企業主要分為元件、設計、設備和材料幾類,當中以存儲型半導體占比最大,據市場數據顯示,韓國的存儲型半導體占其半導體產值80%以上的市場。而三星和SK海力士則分居存儲器市場第一二名的位置。

據韓媒Money Today報導,市調機構IHS資料顯示,2015年三星DRAM營收為204.34億美元,較2014年186.61億美元成長9.5%,首次突破200億美元。雖然全球DRAM市場規模由462.46億美元萎縮至450.93億美元,但三星營收卻逆勢成長。從整年度的市占率來看,三星占45.3%創下歷史新高;而排名第二的SK海力士(SK Hynix)為27.7%,營收124.89億美元,較2014年126.66億美元減少,但市占率微幅增加。

值得一提的是三星電子自1992年開發出64Mb DRAM之后,連續24年蟬聯DRAM半導體全球市占率第一,NAND Flash方面也自2002年起就維持第一名到現在。

從八月份的一個數據我們得知,這兩家企業占了DRAM全球市場份額的75%,而在2015年,兩者的NAND FLASH全球市場份額也高達45%,按今年7月的數據,光三星一家,其2016年第一季度的NAND FLASH市場份額就高達42.6%。這個比例有點驚人。

根據Digitimes的數據顯示,2015年,韓國半導體的半導體出口金額自2014年626億美元增加3億美元至629億美元,連續2年創新高。其中存儲器的的出口金額雖然從2014年340億美元相對高點略減至338億美元,但是其在韓國半導體出口中所占的份額則高達50%以上,可見存儲器對韓國的重要性。

另外,我們從以往的數據可以看到,韓國的三星和SK 海力士在中國是僅次于Intel的第二、第三位供應商。由此可以看出,韓國理應對中國建設存儲產業緊張,進而建立了這個半導體希望基金。

中國大陸存儲將面臨更大壓力

從上面的介紹中我們得知,存儲產業主要由DRAM和FLASH兩種產品組成。而在這兩方面,韓國兩家企業都有領先的優勢,這些都不可能是一蹴而就的。

首先從成本上分析一下。

研究機構Bernstein Research表示,存儲產業為典型資本密集與技術密集產業。先從資本談起,光土地、廠房不含設備,可能就得耗掉32~42 億人民幣,研究機構Bernstein 預估,若要取得DRAM 或NAND Flash 其中一個市場的一席之地,至少需15% 左右的市占,以2014 年第四季產能來估算,一個月產出得達20 萬片(資本支出大約在200 億美元,約1352億人民幣左右)。

在追逐市占的過程中,若產能一個月增加到20 萬片的幅度,市場將出現超額供給,對于初期生產成本較高的新進者而言,價格會掉到成本以下,新進者即便前面16~ 24 個月之間投入200 億美元以上的資本支出,十年內仍會落后產業先進者一個世代以上。

Bernstein 預估,新進者投入DRAM 產業,將得承受前面十年400億美元(約2703億人民幣)的虧損,投入NAND 產業前面十年也要有面臨350 億美元(約2365億人民幣)損失的心理準備。

因此從資金投入上看,對中國存儲產業的發展就是一個大挑戰。雖然有國家的支持,但這也是一筆不少的支出。

其次就是技術。

我們知道三星和SK海力士能夠從諸多競爭對手中突圍而出,除了其雄厚的資金做支持外,他們在技術上面的積累也異常重要。韓國半導體業界普遍認為,中國大陸在DRAM和NAND Flash的技術與三星電子和SK海力士的技術相差甚遠,難以在短時間內趕上。

這不但體現在其技術、基礎積累,更體現在其專利上。三星等企業已經在存儲器方面布下了嚴密的專利網,對于中國企業來說,是一個巨大的挑戰。

很多國內媒體認為,3D NAND Flash會是中國的突圍方向。我們不妨來看一下這方面的差距。

現在各家半導體大廠的3D NAND技術早已如火如荼在開發中,目前進入32層堆疊技術,業界都認為2017年下半是3D NAND產能大量開出之時,目前看來時間點是對的,但各家半導體大場面臨的考驗恐怕會比預期艱巨數倍。

過去平面NAND Flash芯片朝兩方面前進,一是陸續有SLC、MLC、TLC型NAND Flash芯片的演進來提高儲存容量并降低成本;二是制程技術不斷往前,目前已經進入18/16/15納米制程,但無法否認的是,技術前進的同時,其NAND Flash的氧化層越薄,芯片可靠性是遞減的,因此需要用額外的方式來增強效能,這又使得成本提升,因此,平面NAND Flash技術已無法滿足市場需求,開始進入3D NAND時代。

進入3D NAND技術后,制程技術的演進成為其次,堆疊層數才是重點,層數越高會使儲存容量越大。不過,當堆疊層數越高時,各層對準的技術就很困難,定位技術必須做的好,因為堆越高會越難對準。

三星曾對外表示,不久將來會看到100層堆疊的技術出現。根據業界進度,2017年3D NAND技術會到80層,2020年到100層,至于3D NAND技術的堆疊極限在哪里里,各界也有不同的看法,有人甚至認為可堆到200層,但以目前技術挑戰而言,真的堆疊到200層,恐怕對準的精準度是很大考驗,可能良率也不見得太好,即使是2020年到100層,恐怕難度都很高。

三星在3D NAND技術世代上仍是龍頭廠,是全球第一家量產3D NAND技術的半導體廠,技術演進也最扎實。三星在2013年推出24層疊的3D NAND芯片,之后32層堆疊、48層堆疊的芯片陸續問世。

三星計劃今年第4季轉進第四代64層堆疊技術的3D NAND芯片,估計每片晶圓的儲存容量再提高30%,意味成本持續下降,三星也對外指出,100層堆疊以上的技術不是夢。

而在DRAM方面,同樣以三星為例。

BusinessKorea 31 日報導,半導體產業透露,三星內存部門今年初量產 18 納米制程 DRAM,準備在明年下半生產 15、16 納米 DRAM。同時,該公司將拉高 18 納米 DRAM 占整體 DRAM 的生產比重,目標明年下半提高至 30~40%。相關人士說,明年三星 10 納米等級 DRAM,將占整體 DRAM 生產的一半。

DRAMExchange 估計,當前三星 DRAM 生產以 20 納米為主、占 82%,18 納米僅占 12%。

三星制程微縮進展比原先預期更為快速,內存部門主管 Chung Eun-seung 2015 年初暗示,2020 年將量產 10 納米等級 DRAM,如今看來,應該 2019 年初就能達成目標。

本身三星的SK海力士的發展是由韓國政府在背后的支持而發展起來的,在中國在效仿韓日,想打造自己的存儲產業的時候,甚至用九倍年薪從韓國挖人,積累技術儲備的時候,上任以來一直在打擊三星的樸槿惠政府這時候走出來支持三星和SK海力士,無疑釋放出了一個明顯的信號,政府支持三星和SK海力士對抗來自中國的威脅,雖然十幾億人民幣的基金跟中國上千億的基金規模沒得比,但是由于其本身的技術積累,對于中國存儲來說,韓國政府的這個做法,也會讓其感到不安。

難道當年韓國打擊***DRAM發展的故事又將重演?

在2008年金融海嘯發生以后,當年***DRAM技術的主要來源無能力投入更多的資金進行研發之時,三星李健熙逮到機會,執行三星最常用的逆勢投資法,在臺日兩國停止投資后,反而增加資本支出、強化研發支出,加速推進制程技術及價格戰,這也造成后來爾必達及***DRAM廠紛紛宣布破產下市。

中國在各個方面技術還不如***的情況下,這下在面臨的挑戰無疑是更加巨大了。

雖然面臨的挑戰依然巨大,但對于中國半導體產業來說,存儲的重要性是毋庸置疑的,因此多艱難也要砥礪前行。中國大陸或可繼承***未竟之事業,打造真正的中國存儲。

工商網監

工商網監

評論