電子行業2018年Q1保持較高增速水平

電子行業2018年Q1保持較高增速水平

回顧2017年和2018年一季度,在半導體景氣度延續、國產電子品牌崛起等因素的推動下,電子版塊整體市場表現良好。尤其是2017年在消費電子高景氣的帶動下版塊整體快速增長。

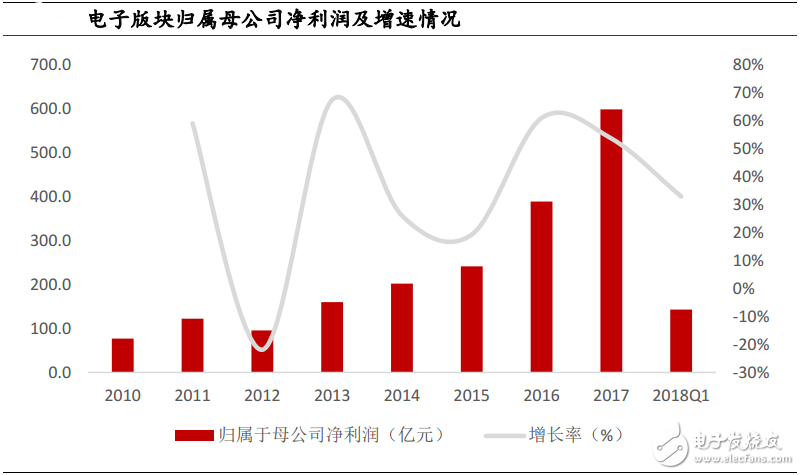

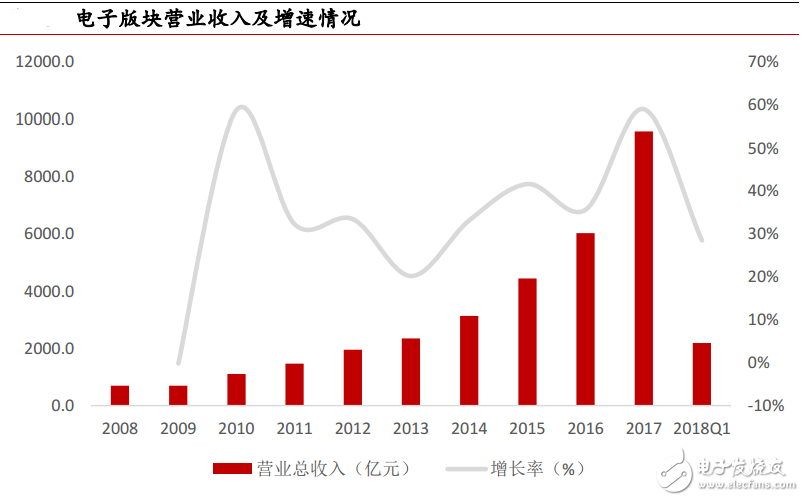

2017年電子行業實現總營業收入9593.83億元,同比增長59.04%,實現歸屬于母公司股東凈利潤599.11億元,同比增長53.75%,行業處于高景氣度,行業總體凈利潤增長迅速,公司盈利能力持續改善。

2018年Q1電子行業實現總營業收入2188.44億元,同比增長28.51%,實現歸屬于母公司股東凈利潤143.26億元,同比增長33.01%,行業在一季度仍保持較高增速水平。

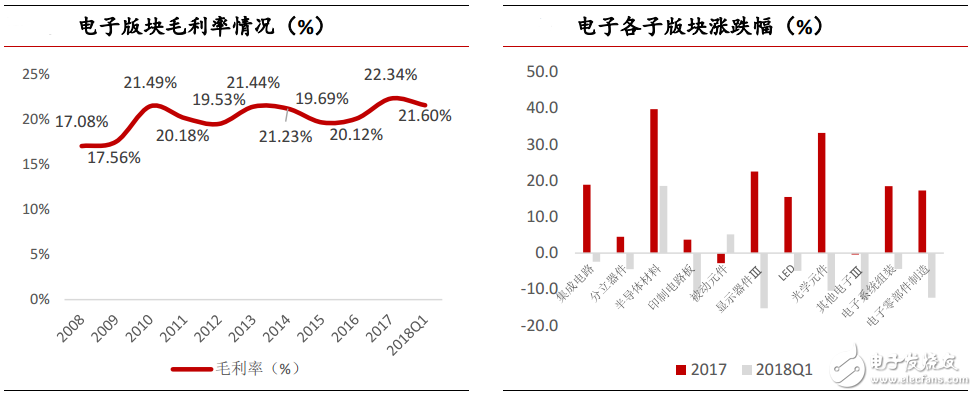

從盈利能力上看,2017年電子行業毛利率水平為22.34%,同比增長2.23%,毛利率提升主要原因是全行業產品創新帶來的價格提升,以及消費電子回暖導致,并且高毛利率水平在 2018年Q1實現延續,為 21.60%。

對比各子行業,2017 年電子所有子版塊只有被動元件和其他電子出現小幅微跌,其他全部上漲,漲幅最大的是光學元件,上漲33.17%;2018年Q1 電子版塊股價表現急劇下滑,僅有半導體材料和被動元件實現上漲,其他所有版塊跌幅在2.34%-15.28%不等。

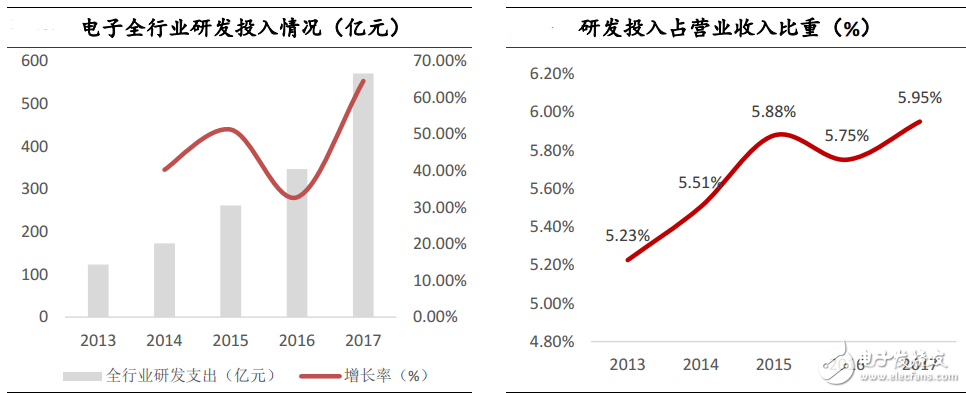

由于電子行業相對屬于新興行業,主要受技術驅動,因此研發投入對于企業保持核心競爭力至關重要。2017年全行業的研發投入達到570.99億元,同比增長64.55%,研發投入占營業比重的5.95%,達到歷史最高水平。持續的高研發投入是電子企業保持全球競爭力的關鍵,也讓我們對于國內企業未來充滿信心。

下半年電子版塊看好半導體和LED等機會

展望下半年,我們認為在貿易戰背景下,芯片國產化產業鏈擁有中長期投資機會。此外看好 LED行業,尤其看好下游的小間距LED屏和通用照明帶來的投資機會。最后,我們認為汽車電子有望接棒 3C 產品成為下一個推動電子產業發展的重要力量。

半導體國產化有望帶動全產業鏈發展:根據WSTS的數據,截至18年Q1全球半導體銷售額已連續18個月實現環比增長,景氣度依舊高漲。隨著PC、手機產品銷量的逐漸放緩,集成電路產業發展的下游推動力量已經開始向汽車電子、AI、物聯網等新興需求轉變。大陸晶圓廠建廠潮有望帶動本土產業鏈實現跨越式發展。如今中國已成為全球半導體最大的市場,在強大的需求和有力的。

政策推動下,芯片行業正迎來第三次產業轉移,向大陸轉移趨勢不可阻擋

小間距LED屏和通用照明拉動 LED 景氣度持續:LED 行業經歷芯片價格下跌、大廠減產后已恢復健康發展,16 年起呈現供不應求態勢,并且行業集中度逐漸提高。根據 CSA 的數據,2016 年通用照明市場產值達 2040 億元,占整體應用市場的比重為 47.6%;顯示屏領域,由于小間距 LED 顯示技術的快速崛起,占整體應用市場 12.8%。預計 2018 年 LED行業有望在通用照明滲透率提升、小間距 LED 顯示屏替代等趨勢下維持高需求態勢。

全球半導體行業高景氣或可持續

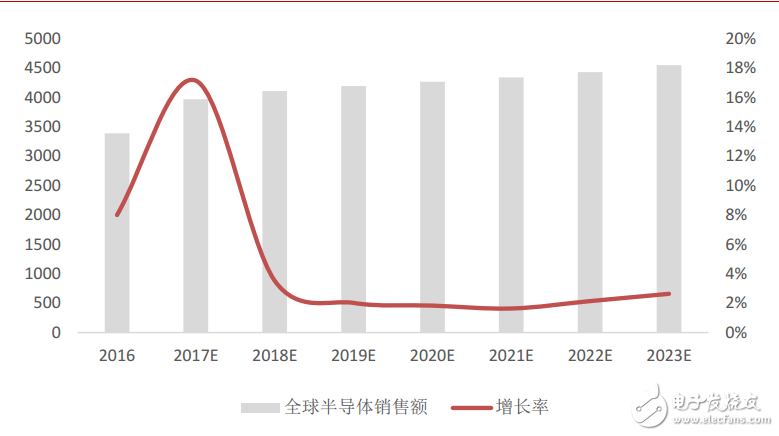

半導體行業自2016年初以來再次步入景氣周期,未來景氣度有望延續。根據WSTS的數據,2017年全球半導體銷售額同比增長21.6%,首次突破4000億美元,截至18年Q1全球半導體銷售額已連續18個月環比增長,景氣度依舊高漲。此外多家研究機構包括 Gartner、WSTS 均上調了全年半導體的營業收入增速,達到17%~18%左右。

Gartner的預測進一步表明,2017-2019年全球半導體產業投資將保持連續增長。2017年全球半導體資本支出將增長2.9%,達699.37億美元;2018年可望達到736.14億美元,增長率為5.3%;2019年將可能達到783.6億美元規模,增長率為6.4%。

可見,全球半導體業界對于2017~2019年的發展形勢還是較為樂觀的。2017年全球半導體行業景氣度高漲,我們認為2018年有望延續。

我們認為,未來汽車電子、物聯網等新興市場將成為推動集成電路產業發展的新的驅動力。IC Insights的研究顯示,預計2015-2020年,物聯網和汽車電子的復合增長率CAGR分別在 13.5%和10%左右。從增速的角度,未來幾年IC產品需求增長最快的是物聯網、汽車、醫療等應用領域。

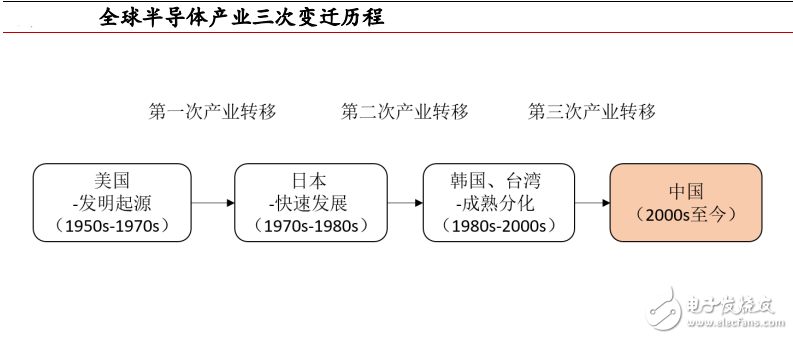

大陸正扮演第三次集成電路產業轉移承接者的角色

自從1958年德州儀器發明出世界上第一塊集成電路以來,集成電路迅猛發展,歷史上大致從西從東形成轉移。從上世紀50年代發展至今,集成電路大體經歷了三大發展階段,分別是:在美國發明起源——在日本加速發展——在韓國***分化發展。

前兩次半導體產業轉移各有不同歷史時期背景下的原因:

(1)第一次產業轉移:美國為了尋求更低的加工成本,技術逐漸從美國引渡到日本,日本結合當時在家電行業的積累,在PC DRAM市場獲得美國認可,趁著80年代PC產業興起的東風,日本在1986年超越美國成為全球最大的集成電路生產國家。

(2)第二次產業轉移:日本在上世紀90年代受經濟危機影響,在DRAM技術升級和晶圓廠投建方面難以給予資金支持,韓國在各大財團的支持下借機成為PC DRAM新的主要生產者,而***則憑借Foundry模式的優勢,在晶圓代工、芯片封測領域成為代工龍頭。

(3)第三次產業轉移:進入2000年后,計算機增速下滑,PC紅利慢慢消退。但自從2007 年蘋果發布第一代iPhone后,手機逐漸取代計算機成為新的集成電路行業驅動因素。

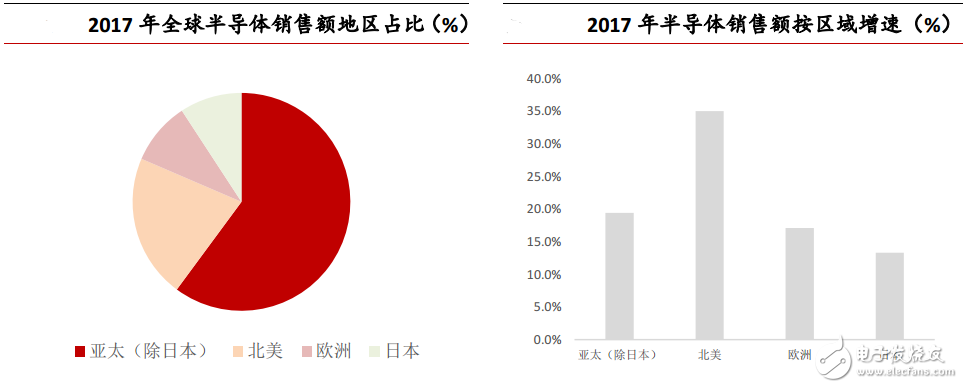

目前亞太地區仍然是半導體銷售的最大市場。根據WSTS的數據,2017年亞太地區(除日本)半導體銷售額全球占比為60.0%,達到2488億美元;美洲銷售額占比為21.3%,達到884億美元;歐洲占比為9.2%,達到383億美元;日本占比9.3%,達到390億美金。從銷售增速來看,亞太(除日本)地區在高銷售額基數上依然保持快速增長,2017年年增19.4%;美洲銷售額年增35.0%;歐洲年增17.1%;日本年增13.3%,增速較為緩慢。

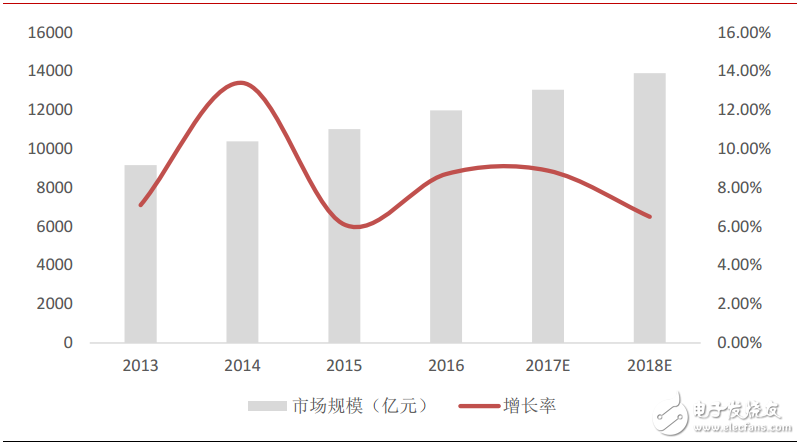

如今中國已經成為全球第一大消費電子生產和消費國家,對半導體的需求逐年提升。同時中國也是全球第一大半導體銷售市場,2016年我國集成電路行業得到快速發展,市場規模達11985.9億元,同比增長8.7%,規模及增速均繼續領跑全球。

據統計,2017年我國集成電路市場增長率為9.0%左右,市場規模已達到13050億元,預計2018年集成電路市場繼續增長6.5%,市場規模將提升至13898億元。

雖然我國半導體產業起步比較晚,與海外龍頭公司相比在技術制程等綜合實力方面有較大差距,但中國正憑借龐大的市場需求以及強有力的政策支持,正扮演第三次集成電路產業轉移承接者的角色,隨著我國半導體產業布局不斷完善,集成電路產業向中國轉移趨勢不可阻擋。

-

led

+關注

關注

242文章

23347瀏覽量

662451 -

半導體

+關注

關注

334文章

27687瀏覽量

221527

原文標題:孔子家鄉,用這樣的教學方式向圣人致敬

文章出處:【微信號:iflytek-edu,微信公眾號:科大訊飛智慧教育】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

PDN-0A用戶指南之使用TPS65941120-Q1、TPS65941421- Q1和LP876411B5-Q1 PMIC為J721S2供電

忽略基極電流,V1未知,如何知道Q1的發射極電阻?

具有較高電容負載的TPS659038-Q1和TPS659039-Q1操作

采用LP875761—Q1的Mobileye EyeQ4高電源設計

Q1和非Q1器件的TPS54340/360/540/560和TPS54340B/360B/540B/560B之間的差異

DAC121S101/-Q1 12位微功耗數模轉換器數據表

特斯拉Q1銷量創最大跌幅 特斯拉中國三月銷售89064輛

SO14;SMD卷軸包,13“;Q1/T1產品定位包裝信息

HSOP8;用于SMD的卷筒干式包裝,13“;Q1/T1產品方向包裝信息

X2SON5;SMD卷軸包,7“;Q1/T1產品定位包裝信息

工商網監

工商網監

評論