") 致命短板!華為的射頻芯片能夠擺脫美國的制約找到替代供應(yīng)商嗎?

致命短板!華為的射頻芯片能夠擺脫美國的制約找到替代供應(yīng)商嗎?

5月中旬,華為被美國列入實體名單。

這意味著華為在購買包括手機射頻芯片在內(nèi)的半導(dǎo)體等產(chǎn)品面臨被禁的風(fēng)險。

緊接著,“備胎”海思宣布“全部轉(zhuǎn)正”,為華為持續(xù)服務(wù)客戶提供支持。

21世紀經(jīng)濟報道稱,實際上華為也在研發(fā)射頻芯片。

中泰證券一位分析師認為,盡管海思進入全球半導(dǎo)體廠商TOP15,但部分領(lǐng)域還需依賴進口,例如模擬混合芯片、射頻芯片等,其中很大部分來自美國。

何為射頻芯片?

射頻前端器件作為手機的核心器件之一,是實現(xiàn)手機無線連接的必備器件。手機射頻前端器件包括天線開關(guān)、功率放大器、雙工器及濾波器等。

如此重要的器件,自然不能受制于人。

華為的射頻芯片能夠擺脫美國的制約找到替代供應(yīng)商嗎?

據(jù)業(yè)內(nèi)人士分析,射頻前端器件均有機會通過其他國家的供應(yīng)替代甚至是國產(chǎn)替代,但濾波器除外。濾波器以定制化生產(chǎn)的特點,美國企業(yè)通過密集的資本維持和多年技術(shù)沉淀的優(yōu)勢,形成了濾波器壟斷地位,一時難以找到其他國家的替代供應(yīng)商。

何為濾波器?

手機會收到各種無線頻率,而濾波器可以讓所需頻率通過,同時抑制不需要的頻率。

隨著手機的頻段不斷增加,所需濾波器的需求量也成正比上升。

濾波器一旦被美國封鎖,或?qū)⒈灰粍Ψ夂怼HA為面臨的風(fēng)險,無疑令國內(nèi)產(chǎn)業(yè)界意識到包括濾波器在內(nèi)的射頻前端國產(chǎn)化需求愈發(fā)迫切。

被卡脖子的困局

國內(nèi)入局射頻前端器件產(chǎn)業(yè)較晚,國產(chǎn)射頻濾波器市場滲透率也呈現(xiàn)較低的現(xiàn)狀。

射頻濾波器的種類多樣, 其中SAW和BAW濾波器以優(yōu)良頻帶選擇性、高Q值、低插入損耗等特性成為當(dāng)前射頻前端系統(tǒng)濾波器的主流技術(shù)路線。

SAW濾波器可滿足約1.5GHz以內(nèi)的頻率使用,BAW濾波器則可應(yīng)用于更高頻率。

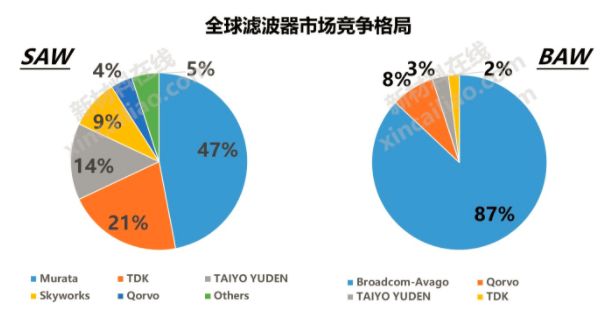

據(jù)了解,SAW濾波器領(lǐng)域市場已趨向飽和。中國產(chǎn)業(yè)信息網(wǎng)數(shù)據(jù)顯示,2018年日本三巨頭村田、TDK和太陽誘電占據(jù)了全球市場份額的80%。

國內(nèi)布局SAW濾波器的企業(yè)有麥捷科技、瑞宏科技、信維通信、中電德清華瑩、華遠微電、無錫好達電子等,雖取得一定進展,但在大批量生產(chǎn)和出貨能力方面仍有追趕空間。

2012-2020年中國SAW濾波器市場規(guī)模及預(yù)測

(來源:智研咨詢整理)

國內(nèi)SAW濾波器的相關(guān)企業(yè)

(新材料在線?整理)

此外,隨著電子產(chǎn)品輕薄化發(fā)展需求,濾波器的射頻前端集成模組化是發(fā)展趨勢。楊清華認為,SAW濾波器將維持小型片式化趨勢。

據(jù)業(yè)內(nèi)人士透露,國內(nèi)可量產(chǎn)的SAW濾波器太厚,無法集成模塊。

某券商分析師表示,未來濾波器將由PA廠商主導(dǎo),濾波器廠商耍單刀的時代已經(jīng)不能適應(yīng)未來的生存。

另外,5G時代的到來, SAW濾波器無法滿足高頻段的使用條件,BAW濾波器成為市場新焦點。不過,當(dāng)前BAW濾波器的核心技術(shù)主要掌握在高通和Qorvo手中,兩家公司占全部市場份額高達90%以上。

對于BAW濾波器,國內(nèi)企業(yè)則幾乎只停留在前期研發(fā)階段。

楊清華公開表示,目前中國IC嚴重依賴進口,國產(chǎn)化率極低,但同時也意味著國產(chǎn)化空間巨大。“由于射頻芯片市場的投入相對較小,因此是一個很好的嘗試點和突破口。”

濾波器的機會

事實上,5G時代的來臨也為國內(nèi)濾波器企業(yè)帶來機會。

在5G通信時代,將實現(xiàn)高頻通信,頻段數(shù)量也將增多,新增的頻段需要配置相應(yīng)的濾波器進行信號處理。

據(jù)業(yè)內(nèi)人士介紹,2G網(wǎng)絡(luò)使用的SAW/BAW濾波器需求量只有16個,到了3G時代,增加至19個,隨著高頻時代的到來,到了4G時代,對濾波器的需求數(shù)量猛增至45個。

據(jù)skyworks預(yù)測,5G通信標準支持的頻段數(shù)量將躍升到100個以上,高頻通信及頻段數(shù)量增加將大幅增加對濾波器的需求。

上述業(yè)內(nèi)人士表示,預(yù)計5G手機的濾波器需求量將達到近70個。

據(jù)觀研天下發(fā)布的《2018中國手機配件行業(yè)分析報告》分析,在3G向4G的演進過程中,濾波器單機價值量增長了3-4倍。

濾波器單機價值量從3G設(shè)備的1.25美金增長至4G設(shè)備的4美金。

隨著濾波器的應(yīng)用量將進一步增加,5G時代,單臺手機的濾波器價值將達到10美元以上。

濾波器在射頻前端模塊中的占比

及全球濾波器市場規(guī)模預(yù)測

來源:SIMIT戰(zhàn)略研究室

射頻濾波器需求的增長速度驚人,市場前景廣闊。據(jù)SIMIT戰(zhàn)略研究室數(shù)據(jù)顯示,隨著5G頻段的增加,預(yù)計濾波器的市場規(guī)模將從2017年的80億美元增加到2023年的225億美元。

中科漢天下電子技術(shù)有限公司創(chuàng)始人兼董事長“楊清華”公開表示,這對中國企業(yè)來說是個巨大的市場。

國產(chǎn)化的“攔路石”

國內(nèi)企業(yè)射頻濾波器的布局已然展開。

麥捷科技在2018年年報中披露,成功募集8.5億元用于投資生產(chǎn)包括SAW濾波器在內(nèi)的新產(chǎn)品等項目。SAW濾波器等新產(chǎn)品已經(jīng)開始批量出貨階段并成功Design in知名大客戶如TCL、MOTO、偉創(chuàng)力、天瓏、華勤、聞泰、中興、華為等。

信維通信也與中電科五十五所(德清華瑩)合作,其董秘表示,信維通信射頻前端業(yè)務(wù)主要以SAW濾波器為主,德清華瑩已是第二大股東,雙方合作的包括濾波器在內(nèi)的射頻前端業(yè)務(wù)是該公司重要的戰(zhàn)略選擇之一。

從信維通信發(fā)布的2018年年報來看,德清華瑩作為被投資單位,信維通信對其的長期股權(quán)投資余額達約1.2億元。

楊清華表示國內(nèi)SAW濾波器行業(yè)呈現(xiàn)需求劇增的發(fā)展趨勢,國產(chǎn)替代將保證參與廠商的毛利和市場。

不過,他認為4G、5G通訊所使用濾波器主要為BAW濾波器,與2G、3G使用的SAW濾波器在技術(shù)上有相當(dāng)程度的差異。“若供貨商無法成功跨進BAW市場,恐將在SAW市場上面臨更沉重的價格戰(zhàn)壓力。”

我國濾波器供應(yīng)廠商小而散、起步晚,加上濾波器制造技術(shù)壁壘高等種種原因使得國內(nèi)的射頻濾波器發(fā)展遭遇瓶頸。

“射頻濾波器國產(chǎn)化的阻礙材料也有必然關(guān)系。”一位該領(lǐng)域的投資人表示,他從去年就開始關(guān)注射頻濾波器。

除了材料,東吳電子王莉團隊早前就表示,射頻濾波器壟斷的背后還在于設(shè)計和制造工藝復(fù)雜,以SAW濾波器制造工藝為例,為了保證性能,SAW濾波器通常在石英、鈮酸鋰或釬鈦酸鉛等晶體基片基礎(chǔ)上,使用半導(dǎo)體工藝完成制造,如此決定了其具有很高的生產(chǎn)難度。

業(yè)內(nèi)人士分析道,濾波器的生產(chǎn)需要工藝與設(shè)計協(xié)同優(yōu)化,但這意味著需要有自己的工廠配合進行,需要巨大資金的投入,同時需要長期的技術(shù)沉淀。

這對于入局較晚的國內(nèi)企業(yè)而言是一時難以追趕的。

此外,國外濾波器發(fā)展技術(shù)十分成熟,構(gòu)建了專利壁壘,這對射頻濾波器國產(chǎn)化形成制約。

據(jù)相關(guān)媒體披露,目前SAW濾波器的專利主要由博通,Skyworks,太陽誘電,村田等大公司所主導(dǎo)。

盡管挑戰(zhàn)重重,但業(yè)內(nèi)人士分析認為,中國廠商內(nèi)外條件已具備,國內(nèi)廠商正加緊布局,完成國產(chǎn)替代正在當(dāng)下。

楊清華認為,目前,國內(nèi)射頻芯片公司小而散,而只有聯(lián)手、整合,放棄內(nèi)部低端市場的競爭,才有機會挑戰(zhàn)國際巨頭。

開元通信CEO賈斌也表示贊同,“國外射頻前端企業(yè)過去一直在整合才會出現(xiàn)諸如Qorvo等先進射頻企業(yè)。”

-

華為

+關(guān)注

關(guān)注

216文章

34530瀏覽量

252604 -

射頻芯片

+關(guān)注

關(guān)注

976文章

416瀏覽量

79779

原文標題:5G之戰(zhàn),美國手里還拽著華為這一致命短板?

文章出處:【微信號:xincailiaozaixian,微信公眾號:新材料在線】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

華為加持,汽車AR-HUD跑出“加速度”!哪些供應(yīng)商值得關(guān)注?

瀾起科技MXC芯片列入首批CXL 2.0合規(guī)供應(yīng)商清單

新華三獲中國電信“戰(zhàn)略供應(yīng)商”及“年度優(yōu)秀供應(yīng)商”稱號

光峰科技榮獲吉利汽車“優(yōu)秀供應(yīng)商”

AR智能眼鏡重點供應(yīng)商梳理

實在太卷!如今的汽車供應(yīng)商不太好過?

傳SpaceX要求“星鏈”供應(yīng)商搬離臺灣?

華為入選AI Ethernet Fabric技術(shù)領(lǐng)域代表供應(yīng)商

如何選擇工業(yè)電容器供應(yīng)商

美國半導(dǎo)體設(shè)備供應(yīng)商匯總(92家)

ARM CEO稱PC市場將迎新供應(yīng)商

類比半導(dǎo)體榮膺“2024汽車芯片優(yōu)秀供應(yīng)商”大獎

舜宇車載光學(xué)榮獲“FORVIA最佳供應(yīng)商大獎”

藍海華騰喜獲“海格客車2023年度合格供應(yīng)商”獎!

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論