") 2019年一季度,中國(guó)照明電器全行業(yè)出口額約為90億美元

2019年一季度,中國(guó)照明電器全行業(yè)出口額約為90億美元

一、概況:傳統(tǒng)產(chǎn)品持續(xù)下行,替換市場(chǎng)增長(zhǎng)乏力

2019年一季度,中國(guó)照明電器全行業(yè)出口額約為90億美元,同比增長(zhǎng)1.85%,整體略有增長(zhǎng)。

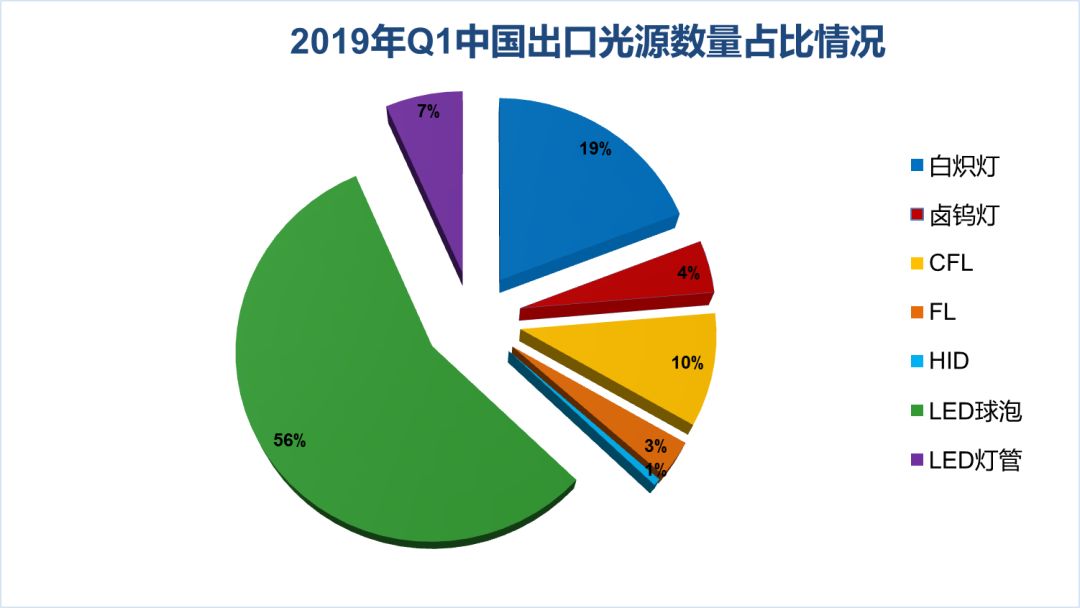

2019年一季度,中國(guó)共出口光源產(chǎn)品約22.44億只,同比增長(zhǎng)3.7%;其中白熾燈4.3億只,鹵鎢燈1.01億只;緊湊型熒光燈2.17億只,直管/環(huán)形熒光燈0.71億只;HID燈共0.13億只;LED光源14.13億只,占比已達(dá)到63%,比重進(jìn)一步提升(去年同期為52%);傳統(tǒng)光源仍占37%,替換市場(chǎng)依舊具備一定潛力。

1、傳統(tǒng)光源產(chǎn)品:

隨著相關(guān)LED照明產(chǎn)品的替代,傳統(tǒng)照明產(chǎn)品中包括熱輻射光源類的白熾燈和鹵鎢燈,熒光燈類的緊湊型熒光燈和直管/環(huán)形熒光燈,以及高強(qiáng)氣體放電燈類的高壓汞燈、高壓鈉燈和金屬鹵化物燈在內(nèi),全部為兩位數(shù)下降,其中以鹵鎢燈的下降幅度最大。

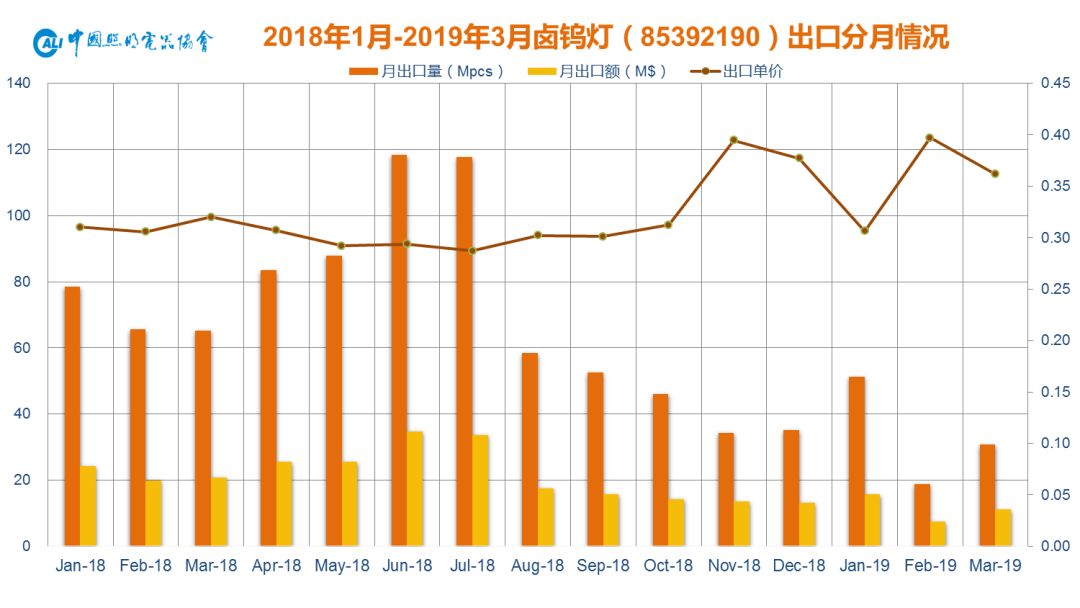

此前,鹵鎢燈因其優(yōu)良的光色品質(zhì)和相對(duì)于白熾燈的高效深受喜愛(ài)低溫高顯的歐美市場(chǎng)青睞,但因其出口的主要市場(chǎng)歐美澳都相繼出臺(tái)普通照明用鹵鎢燈禁令,使其真正步入下行區(qū)間。從圖中可見(jiàn),2018年9月1日是歐盟淘汰部分普通照明用非定向鹵鎢燈的節(jié)點(diǎn),自2018年8月起,鹵鎢燈出口數(shù)量和金額均斷崖式下滑,單價(jià)有所上升是因?yàn)椴辉诮壑械柠u鎢燈產(chǎn)品主要為單價(jià)較高的反射型和特殊用途產(chǎn)品。在此形勢(shì)下,相關(guān)LED替換類光源產(chǎn)品諸如LED燈絲燈等類似產(chǎn)品會(huì)迎來(lái)一輪新機(jī)會(huì)。

2、燈具產(chǎn)品:

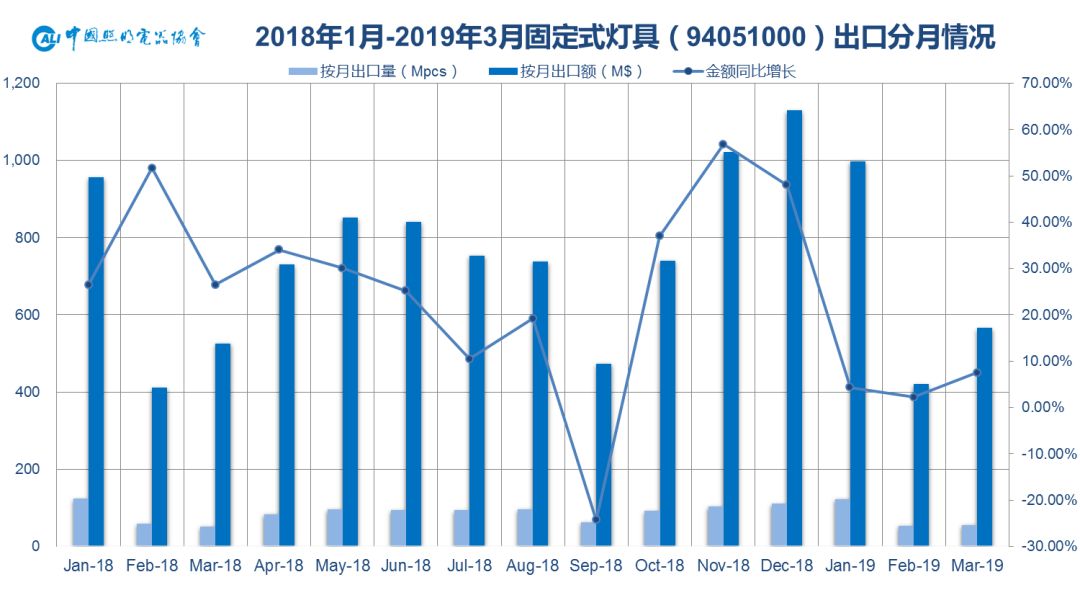

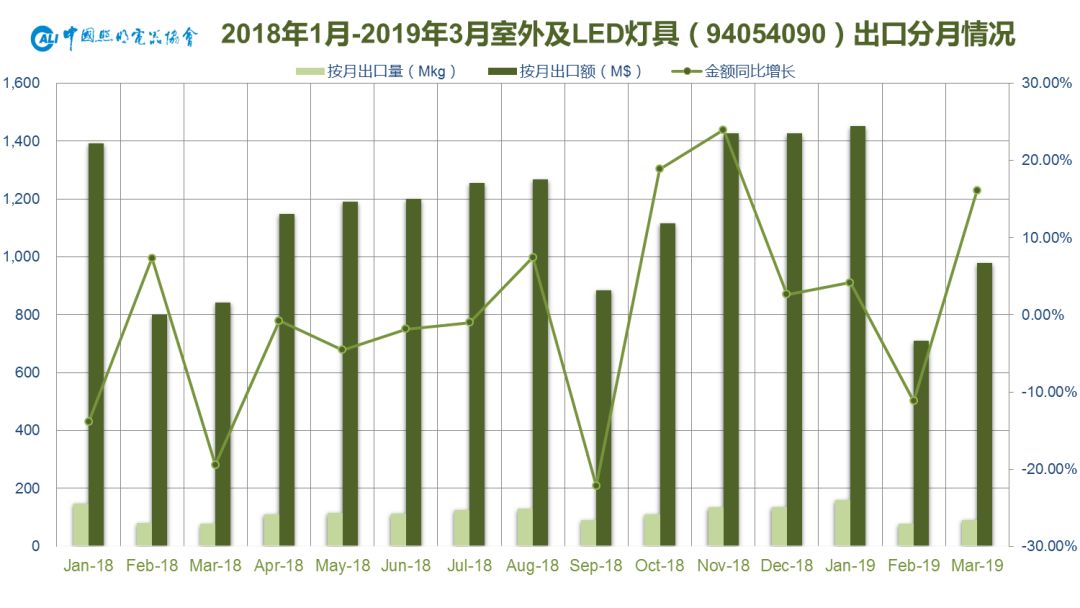

主要的燈具產(chǎn)品,包括HS編碼為94051000“枝形吊燈及天花板或墻壁上的電氣照明裝置”,即固定式燈具;以及HS編碼為94052000“電氣的臺(tái)燈、床頭燈或落地?zé)簟保纯梢剖綗艟撸琀S編碼為94054090“未列名電燈及照明裝置”, 即室外燈具及部分LED燈具等,這幾類燈具產(chǎn)品主要反映了國(guó)民經(jīng)濟(jì)的基本需求,和整個(gè)出口的發(fā)展曲線非常接近,發(fā)展曲線也體現(xiàn)了全球經(jīng)濟(jì)處于低谷并在艱難回暖時(shí)期。LED產(chǎn)品在當(dāng)中的占比也不斷提升,筒燈、面板燈、高棚燈、投/泛光燈等一體化燈具產(chǎn)品逐漸成為主力。(注:每年2月份因?yàn)榇汗?jié)的緣故一向是出口淡季)

3、LED產(chǎn)品:

總體上看,隨著LED照明產(chǎn)品近年來(lái)隨著產(chǎn)業(yè)鏈各端技術(shù)日新月異的進(jìn)步,性價(jià)比進(jìn)一步提升,已向普通照明各個(gè)領(lǐng)域逐漸普及,出口也迎來(lái)了快速的增長(zhǎng),但需求相對(duì)萎縮、增長(zhǎng)基數(shù)增大、LED長(zhǎng)壽命導(dǎo)致的市場(chǎng)峰值變換等客觀原因使然,LED照明產(chǎn)品增速放緩也是大勢(shì)所趨。其占整個(gè)出口份額逐年上升,體現(xiàn)了LED對(duì)傳統(tǒng)照明的逐步替代。

2019年一季度LED照明產(chǎn)品出口額約為65億美元,約占整個(gè)出口額的72%,同比小幅增長(zhǎng)2.97%。(注:全部LED照明產(chǎn)品數(shù)據(jù)主要來(lái)源于多個(gè)海關(guān)HS編碼,包括電光源品類中2017年新增的85395000“發(fā)光二極管(LED)燈泡(管)”,即LED球泡和燈管;燈具品類中的94051000“枝形吊燈及天花板或墻壁上的電氣照明裝置”,即固定式燈具,94052000“電氣的臺(tái)燈、床頭燈或落地?zé)簟保纯梢剖綗艟撸?4053000“圣誕樹(shù)用的成套燈具”和94054090“未列名電燈及照明裝置”,即包括其他LED燈具及室外燈具等。)

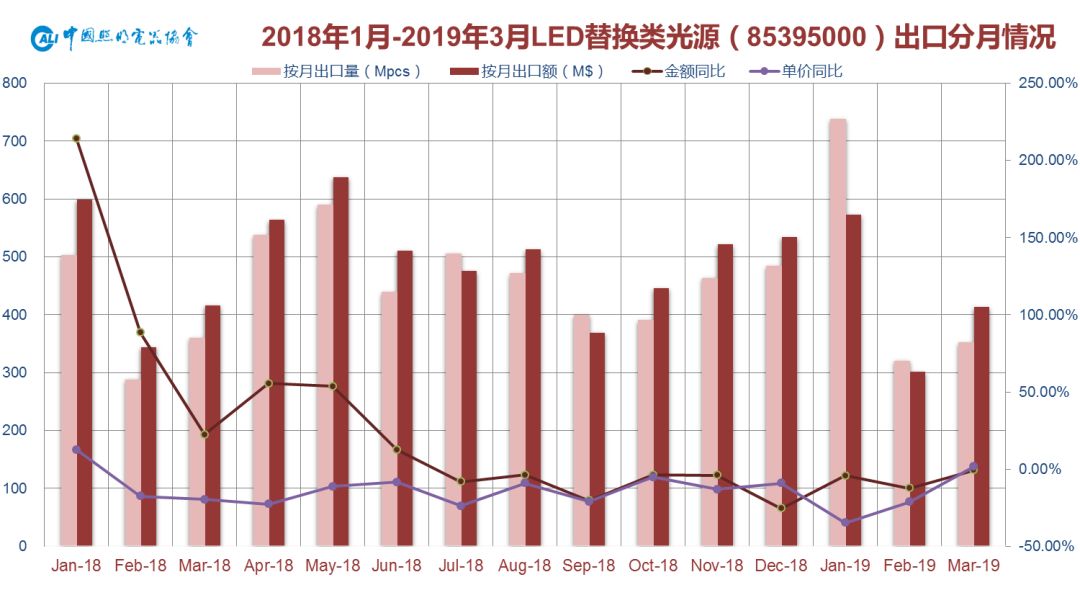

這當(dāng)中,LED替換光源出口數(shù)量達(dá)14.13億只,同比增長(zhǎng)22.52%;出口金額則為12.89億美元,同比下降5.29%;出口單價(jià)僅為0.91美元,同比下滑22.69%,為歷史新低。其中,LED燈管出口單價(jià)約為2.27美元,球泡出口單價(jià)僅約為0.73美元。

從LED替換類光源出口分月數(shù)據(jù)來(lái)看,2018下半年以來(lái),LED替換類光源每月的出口數(shù)量同比仍有增長(zhǎng),但出口金額同比均為負(fù)增長(zhǎng),可以說(shuō),替換市場(chǎng)雖然還具備一定潛力,但已相當(dāng)接近其替換峰值;而自2018年1月以來(lái)幾乎每月的產(chǎn)品單價(jià)均低于上年同期,也體現(xiàn)了海外市場(chǎng)殘酷且持續(xù)的價(jià)格競(jìng)爭(zhēng)。

二、出口目的國(guó):北美市場(chǎng)有所下滑,東盟市場(chǎng)沖高回落

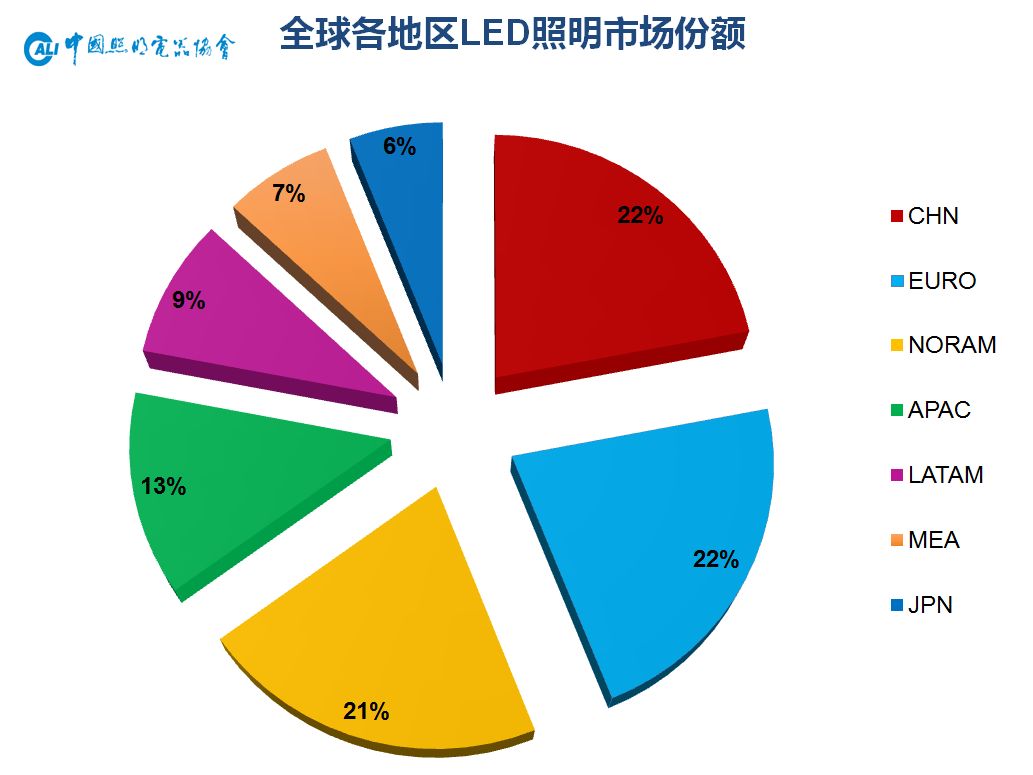

從全球LED照明市場(chǎng)版圖來(lái)看,中美歐是并駕齊驅(qū)的三大市場(chǎng),美國(guó)是單一的最大的外銷市場(chǎng);中國(guó)的內(nèi)銷市場(chǎng)也具備較大空間,渠道為王;歐洲市場(chǎng)看似統(tǒng)一但實(shí)質(zhì)卻是由相對(duì)分散的充斥著個(gè)性化差異化需求子市場(chǎng)構(gòu)成的聯(lián)合體;亞太、拉美和中東非市場(chǎng)是由新興經(jīng)濟(jì)體組成的快速成長(zhǎng)中的潛力市場(chǎng);而日本市場(chǎng)由于LED起步較早,發(fā)展較快,LED光源已趨近飽和,LED一體化燈具則是方興未艾。

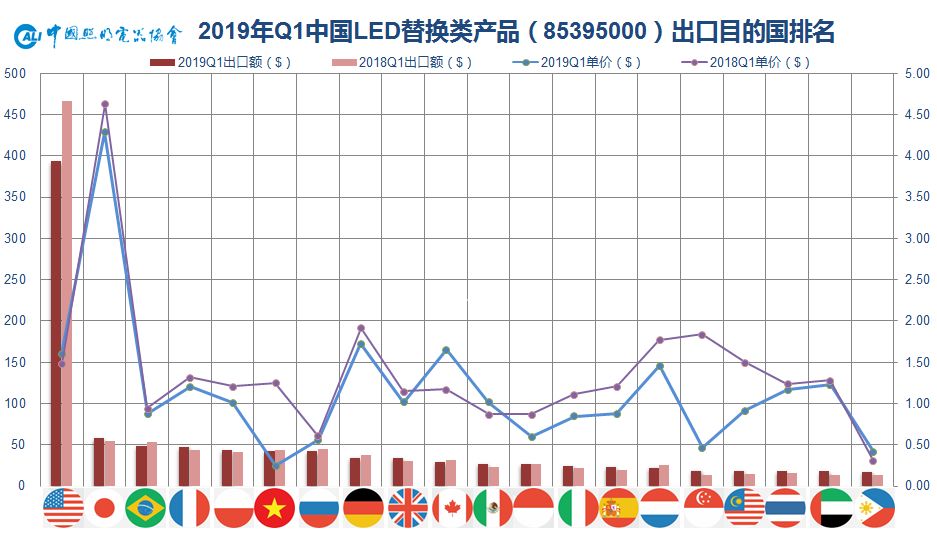

LED照明產(chǎn)品出口目的國(guó)來(lái)看。傳統(tǒng)大戶北美、歐盟、日本依舊處于重要的領(lǐng)先地位。其中美國(guó)依然作為我國(guó)頭號(hào)照明產(chǎn)品出口市場(chǎng)不可動(dòng)搖,長(zhǎng)達(dá)十個(gè)月的中美貿(mào)易摩擦也因人民幣貶值,相關(guān)產(chǎn)品出口退稅稅率提升和美企漲價(jià)等因素部分抵消了關(guān)稅影響,但出口美國(guó)的相關(guān)廠商為應(yīng)對(duì)貿(mào)易摩擦在2018年下半年有集中沖量的舉措,至2019年一季度美國(guó)市場(chǎng)尚處于消化庫(kù)存階段,因而同比有約為10%的下滑;德英法荷加日等市場(chǎng)則相對(duì)步伐穩(wěn)健。

新興經(jīng)濟(jì)體方面來(lái)看,去年令人眼前一亮的東盟市場(chǎng)今年一季度表現(xiàn)有所回落,這和去年的以越南、新加坡、馬來(lái)西亞、印尼等為代表的東盟國(guó)家全線高速增長(zhǎng)后進(jìn)入調(diào)整期有關(guān),但該市場(chǎng)毋庸置疑仍具備蓬勃的發(fā)展動(dòng)力,未來(lái)依舊看好;金磚國(guó)家中,政治經(jīng)濟(jì)形勢(shì)不佳的巴西和俄羅斯市場(chǎng)增長(zhǎng)乏力,印度因和中國(guó)之間的SKD和CKD貿(mào)易盛行致使其成品量進(jìn)一步下滑;中東的阿聯(lián)酋和沙特是值得關(guān)注的亮點(diǎn)市場(chǎng)。

LED替換類光源產(chǎn)品方面,各國(guó)LED替換光源產(chǎn)品單價(jià)多處于下降態(tài)勢(shì),均價(jià)1美元市場(chǎng)已不足半數(shù),價(jià)格競(jìng)爭(zhēng)激烈形勢(shì)可見(jiàn)一斑。發(fā)達(dá)經(jīng)濟(jì)體單價(jià)普遍較高,其中日本市場(chǎng)單價(jià)繼續(xù)一騎絕塵,這也解釋了主攻日本市場(chǎng)的愛(ài)麗思、康佳、普為、聚作等企業(yè)出口單價(jià)高企的現(xiàn)象;而越南、菲律賓、俄羅斯、印尼等市場(chǎng)單價(jià)持續(xù)偏低。

市場(chǎng)表現(xiàn)方面,散件貿(mào)易盛行的印度和被美國(guó)加大制裁力度的伊朗,其光源成品量已雙雙跌出前20。東盟主力六國(guó)表現(xiàn)依舊不俗,越南、菲律賓、印尼、泰國(guó)、新加坡、馬來(lái)西亞等均躋身前20。

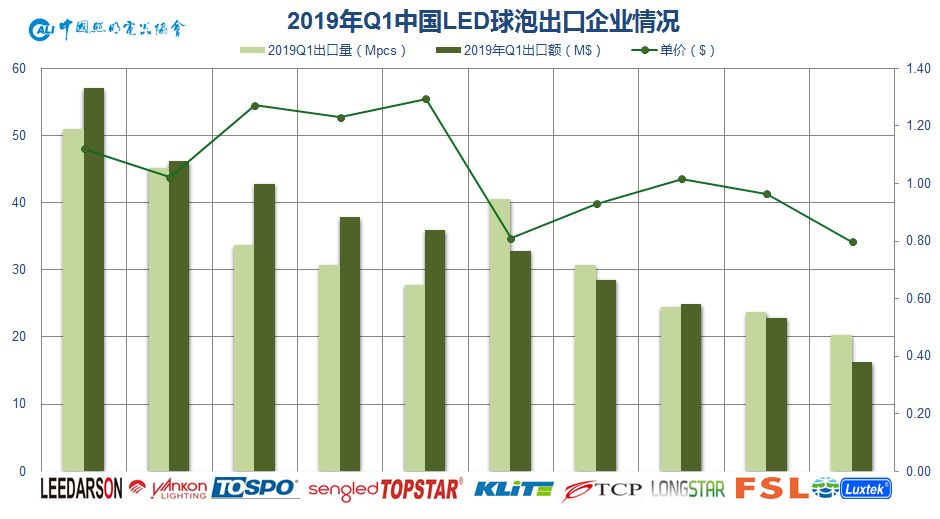

三、出口企業(yè):價(jià)格競(jìng)爭(zhēng)愈發(fā)激烈,頭部企業(yè)戰(zhàn)略調(diào)整

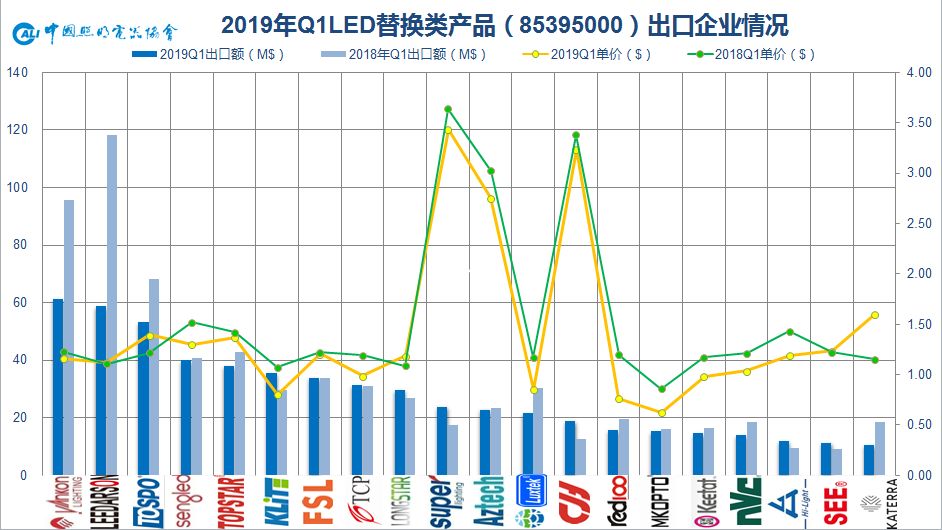

2019年一季度, LED照明產(chǎn)品出口前20名的企業(yè)總出口額約為8億美元,占LED出口總額的12.31%;前40名企業(yè)總出口額約11.28億,占LED出口總額的17.35%。其中,立達(dá)信、陽(yáng)光、得邦三駕馬車依然位列前三位,但是同比均有25%左右的下滑。飛利浦、北方新能源、山蒲、晨輝、浩洋、民爆、艾格斯特等企業(yè)增長(zhǎng)較快。

在國(guó)際市場(chǎng)價(jià)格競(jìng)爭(zhēng)激烈和LED替換產(chǎn)品已近高峰的形勢(shì)下,排名前列的企業(yè)如立達(dá)信、陽(yáng)光、得邦等已開(kāi)始主動(dòng)做出調(diào)整,他們正在有意識(shí)地逐步退出一些“高危”市場(chǎng)和低利潤(rùn)業(yè)務(wù),并增加產(chǎn)品中的燈具和IoT產(chǎn)品比重。

LED替換光源出口方面,值得關(guān)注的是陽(yáng)光以微弱優(yōu)勢(shì)反超多年頭名立達(dá)信拔得2019年一季度頭籌。此外,一季度出口前25名的企業(yè)出口額約為6.3億美元,占到整個(gè)LED替換光源產(chǎn)品出口額的48.88%,集中度較高,同時(shí)出口企業(yè)的數(shù)量比之前兩年已有所減少。可以說(shuō)LED替換光源這種規(guī)模化標(biāo)準(zhǔn)品出口市場(chǎng)未來(lái)也將是少數(shù)派的游戲,幾類燈具產(chǎn)品的出口集中度則相對(duì)要低得多,因而無(wú)論是大企業(yè)擴(kuò)大規(guī)模還是中小企業(yè)差異化發(fā)展都更要依靠發(fā)展一體化/模塊化燈具和IoT智能化產(chǎn)品。

而從絕大多數(shù)出口企業(yè)單價(jià)降低的形勢(shì)可以看出,海外市場(chǎng)激烈的價(jià)格競(jìng)爭(zhēng)依舊持續(xù),廣大出口企業(yè)要依仗更龐大的出口數(shù)量來(lái)維系出口金額的穩(wěn)步增長(zhǎng),利潤(rùn)則受到很大擠壓,所以雖然出口企業(yè)十分努力,但增量不增收,增收不增利的現(xiàn)象目前較為普遍。山蒲、快捷達(dá)、晨輝等以LED燈管出口為主因而產(chǎn)品單價(jià)明顯較高。

LED替換光源中,LED球泡的格局變化不大,排名與整個(gè)LED替換光源排名基本吻合,和戰(zhàn)略調(diào)整有關(guān),立達(dá)信、陽(yáng)光和得邦在球泡出口量方面的領(lǐng)先優(yōu)勢(shì)和之前比已不那么明顯;此外,燈絲燈的增長(zhǎng)勢(shì)頭同比有所減緩。

LED燈管方面,山蒲和快捷達(dá)的頭名之爭(zhēng)漸入佳境,此陣山蒲稍稍領(lǐng)先,晨輝(含瑞新)繼續(xù)緊隨其后;愛(ài)麗思和普為主打日本市場(chǎng),因而產(chǎn)品出口單價(jià)維持高位。

總體來(lái)說(shuō),2019年一季度的照明產(chǎn)品出口市場(chǎng)比較平淡, LED占整個(gè)出口份額逐年上升,體現(xiàn)了LED產(chǎn)品對(duì)傳統(tǒng)產(chǎn)品的替代持續(xù)進(jìn)行。但LED替換光源市場(chǎng)價(jià)格競(jìng)爭(zhēng)愈發(fā)激烈,盈利壓力較大,因而部分企業(yè)已作出相應(yīng)調(diào)整。在整個(gè)行業(yè)要從規(guī)模數(shù)量往追求質(zhì)量發(fā)展的趨勢(shì)下,相關(guān)出口企業(yè)都應(yīng)明確定位,發(fā)揮優(yōu)勢(shì),積極調(diào)整,應(yīng)對(duì)變化。

-

led照明

+關(guān)注

關(guān)注

34文章

2656瀏覽量

142960 -

白熾燈

+關(guān)注

關(guān)注

1文章

154瀏覽量

24875 -

照明電器

+關(guān)注

關(guān)注

0文章

39瀏覽量

10528

原文標(biāo)題:一文看清2019年一季度中國(guó)照明電器行業(yè)出口情況

文章出處:【微信號(hào):CALI_1989,微信公眾號(hào):中國(guó)照明電器協(xié)會(huì)】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

集成電路超過(guò)手機(jī),成中國(guó)出口額最高單一商品

2024年全球蘋(píng)果從印度的出口額有望超過(guò)100億美元

蘋(píng)果iPhone出口額達(dá)60億美元,業(yè)務(wù)轉(zhuǎn)移趨勢(shì)明顯

9月韓國(guó)ICT產(chǎn)品出口額躍升至224億美元,芯片智能手機(jī)出口大增助力

韓國(guó)半導(dǎo)體出口額將達(dá)到百億美元

理想汽車公布一季度財(cái)報(bào) 理想汽車一季度營(yíng)收256億 但凈利潤(rùn)下跌

AMD公布2024年第一季度營(yíng)業(yè)額達(dá)55億美元,毛利率為47%

中芯國(guó)際2024年第一季度營(yíng)收17.5億美元

2024年第一季度全球半導(dǎo)體銷售額總計(jì)1,377億美元,同比增長(zhǎng)15.2%

安費(fèi)諾2024年第一季度業(yè)績(jī)公布并開(kāi)啟新一輪股票回購(gòu)計(jì)劃

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論