") 半導(dǎo)體產(chǎn)業(yè)概況

半導(dǎo)體產(chǎn)業(yè)概況

半導(dǎo)體產(chǎn)業(yè)概況

鑒于如今科技創(chuàng)新迅猛,有望促進(jìn)半導(dǎo)體行業(yè)持續(xù)增長。經(jīng)過2019年的相對疲軟之后,我們預(yù)測半導(dǎo)體行業(yè)將在2020年實(shí)現(xiàn)復(fù)蘇。2018年半導(dǎo)體銷售總額為4810億美元。此后的四年,到2022年,半導(dǎo)體銷售額將保持較慢速但健康的增長,年復(fù)合增長率約為4.6%,到2022年底半導(dǎo)體年銷售額將達(dá)到5750億美元。

半導(dǎo)體市場7大類中——內(nèi)存、邏輯、微組件、模擬、光電子、傳感器和分立器件——其中內(nèi)存銷售額占比最大。然而,三星在2017年至2018年對半導(dǎo)體部門的巨額資本投入,使得內(nèi)存市場產(chǎn)能過剩,導(dǎo)致內(nèi)存產(chǎn)品(尤其是3D NAND)在2019年銷量額下滑,但該市場將會在2020年開始復(fù)蘇。人工智能等行業(yè)的迅速崛起對該領(lǐng)域有重大正面貢獻(xiàn)。大部分需求來源汽車和工業(yè)市場,這兩個領(lǐng)域增長最快。

由于電動汽車和混合動力汽車的普及率不斷提高,再加上自動駕駛汽車市場的巨大潛力,汽車市場將增幅最大。到2022年,其年復(fù)合增長率將達(dá)到11.9%。與此同時,市場對傳統(tǒng)汽車芯片的需求依舊強(qiáng)勁。由于受到人工智能芯片需求擴(kuò)大以及安全和醫(yī)療領(lǐng)域的推動,工業(yè)市場的年復(fù)合增長率也將達(dá)到10.8%。

由于智能手機(jī)的更新?lián)Q代、5G技術(shù)的引入以及新興市場的增長,通信市場的年復(fù)合增長率將達(dá)到2.2%。與此同時,到2022年底,消費(fèi)類電子產(chǎn)品中約有50%的收入來自電視、視頻游戲機(jī)、手持設(shè)備和數(shù)字機(jī)頂盒。可穿戴設(shè)備的年復(fù)合增長率高達(dá)21.0%,但僅占通信市場份額的10%左右。

數(shù)據(jù)處理的市場年復(fù)合增長率為2.1%,主要來自服務(wù)器和存儲設(shè)備的銷售。雖然其2019年的銷售額同比將下降2.8%,但我們預(yù)計(jì)2020年其銷售額將開始回升。盡管個人PC市場到2022年的年復(fù)合增長率為-5.2%,但這一降幅將被物聯(lián)網(wǎng)、機(jī)器學(xué)習(xí)以及服務(wù)器和數(shù)據(jù)中心等一些人工智能形式的增長所抵消。

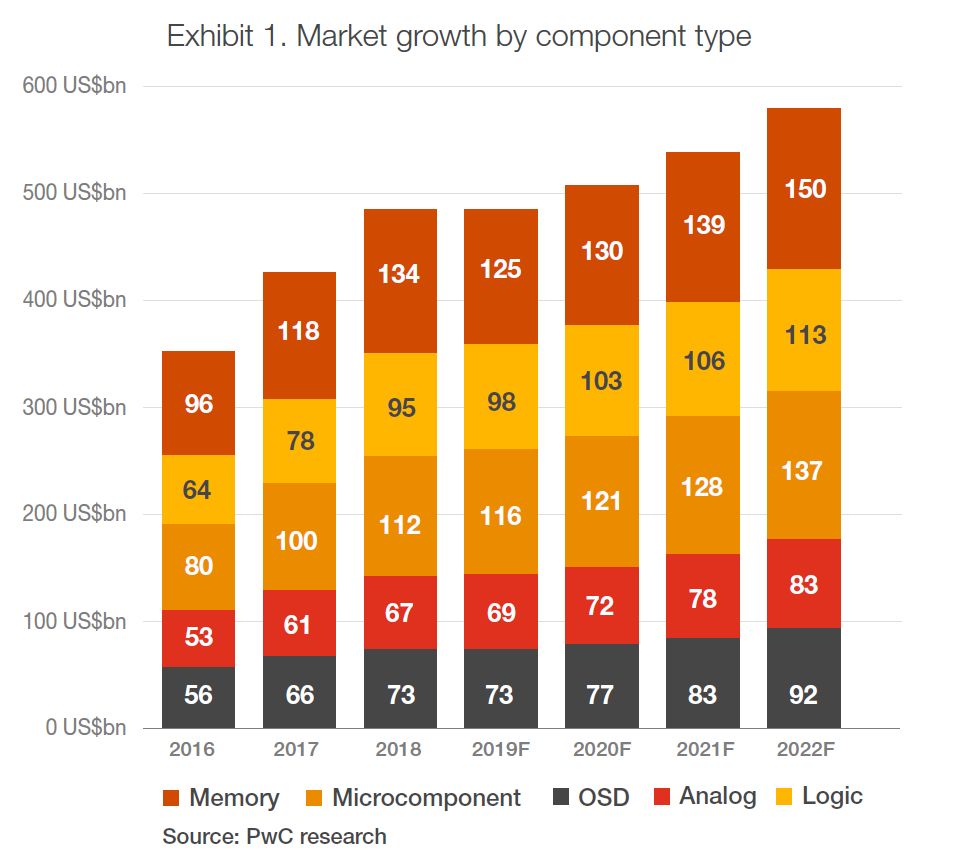

表1,按組件類型細(xì)分下的半導(dǎo)體增長情況

由表1可以看出,2019年出現(xiàn)負(fù)增長,到2020年復(fù)蘇。其中內(nèi)存的增長得益于云計(jì)算和VR的推動。此外,未來DRAM和NAND閃存芯片的平均售價上漲也會推動整個行業(yè)銷售額增長。一般說來,預(yù)期價格下跌將被新的內(nèi)存容量產(chǎn)品所抵消,從而達(dá)到設(shè)備端的供需平衡。三星在2017年、2018年的大資本投入導(dǎo)致內(nèi)存產(chǎn)能過剩,而價格下滑。結(jié)果在表中也顯而易見。

邏輯方面,通信、數(shù)據(jù)處理和消費(fèi)電子的需求將很大程度推動這個市場。預(yù)期,ASIC和ASSP邏輯芯片將占據(jù)主導(dǎo)地位。微組件受電子設(shè)備市場行情影響,目前來看臺式機(jī)、筆記本和平板出貨量都處于疲軟期,使得微組件的銷售額在2019年處于停滯狀態(tài)。2020年,其增長得益于汽車行業(yè)的帶動。此外,物聯(lián)網(wǎng)的日益普及也對高性能的電子產(chǎn)品產(chǎn)生需求,同時對高性能處理器產(chǎn)生需求。

在模擬方面,主要增長動力來自通信行業(yè)和汽車行業(yè)。需求用例包括:電源管理、信號轉(zhuǎn)換和特定于汽車的模擬應(yīng)用。OSD(光電子、傳感器和分立器件)方面的需求來自包括固態(tài)照明、機(jī)器視覺、圖像識別、智能電網(wǎng)、物聯(lián)網(wǎng)和智能便攜式系統(tǒng)中的多傳感器融合等。光電芯片在CMOS圖像傳感器、汽車安全、基于視覺智能及其固態(tài)照明LED中的應(yīng)用不斷增多,預(yù)計(jì)將有強(qiáng)勁的增長。此外,我們還預(yù)計(jì)傳感器市場將得到快速增長。

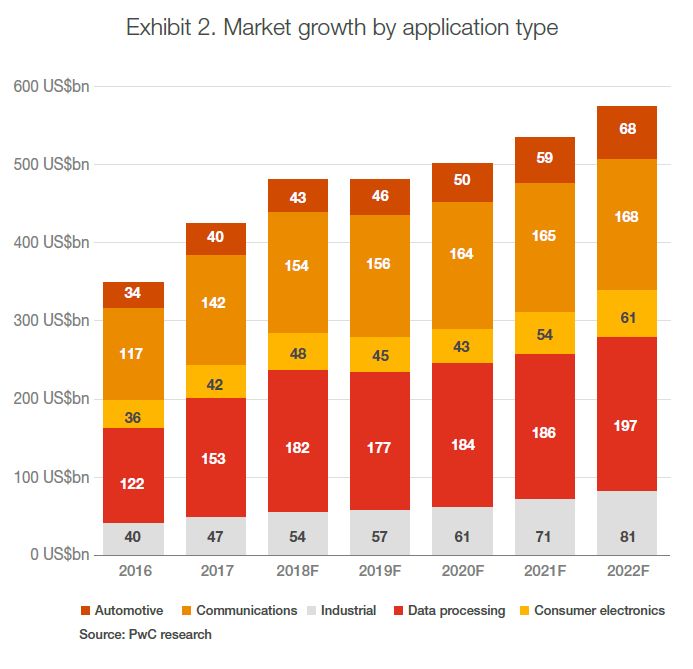

各應(yīng)用領(lǐng)域半導(dǎo)體增長情況

由表二可以看出,以汽車和數(shù)據(jù)處理為首的應(yīng)用市場將持續(xù)擴(kuò)大。除了汽車市場年復(fù)合增長率高達(dá)11.9%之外,汽車自動化提高、ADAS、激光雷達(dá)、車載娛樂、安全等功能不斷收到關(guān)注,因此每輛汽車對半導(dǎo)體的需求更加旺盛。據(jù)IC insights統(tǒng)計(jì),全自動汽車的半導(dǎo)體需求量將是部分自動化系統(tǒng)的5倍。不過,傳統(tǒng)汽車仍然是半導(dǎo)體銷量的催化劑。到2018年,傳統(tǒng)汽車銷量占據(jù)汽車市場總收入的95%。

表2:按應(yīng)用領(lǐng)域劃分的半導(dǎo)體銷售額成長情況

通信市場80%的需求是由手機(jī)驅(qū)動的。雖然目前手機(jī)市場高度飽和,但5G的引入、智能手機(jī)的高更新率以及一些新興市場的出現(xiàn),手機(jī)需求其實(shí)也在增長,年復(fù)合增長率保持在2.2%左右。盡管高端手機(jī)需求會下降,但基礎(chǔ)款的手機(jī)增長會將抵消其萎靡。

消費(fèi)類電子產(chǎn)品方面,得益于智能電視、4K電視、視頻點(diǎn)撥、對大屏顯示器的偏愛以及曲面OLED的普及度增高,電視設(shè)備將促進(jìn)消費(fèi)類電子產(chǎn)品增長,從而促進(jìn)半導(dǎo)體營收增長。游戲相關(guān)和機(jī)頂盒也會成為強(qiáng)力助推器。因此消費(fèi)類半導(dǎo)體的年復(fù)合增長率將達(dá)到2.2%。雖然可穿戴設(shè)備市場相對較小,但其擁有6.0%的年復(fù)合增長率,是消費(fèi)類增速最大的應(yīng)用。此外,數(shù)字播放器芯片的收入年復(fù)合增長率為-2.3%,原因是Netflix和Amazon Prime推出了更有吸引力的替代品。更多消費(fèi)者開始轉(zhuǎn)向手游,導(dǎo)致游戲機(jī)市場在2018年也達(dá)到了飽和。

數(shù)據(jù)處理方面,到2022年該部分的半導(dǎo)體銷售額年復(fù)合增長率為2.1%。市場增長的一部分原因來自存儲設(shè)備(年復(fù)合增長率為12.3%),得益于終端設(shè)備智能功能的開發(fā),需要更多半導(dǎo)體。該類別大部分增長來源一新興固態(tài)驅(qū)動技術(shù),它客服了傳統(tǒng)數(shù)據(jù)驅(qū)動的高功耗、高延遲的缺點(diǎn)。如今智能手機(jī)和其他聯(lián)網(wǎng)設(shè)備銷售強(qiáng)勁,這將加速對存儲卡和存儲設(shè)備的需求。

工業(yè)的增長速度僅次于汽車,我們預(yù)計(jì)到2020年其年復(fù)合增長率將達(dá)到10.8%

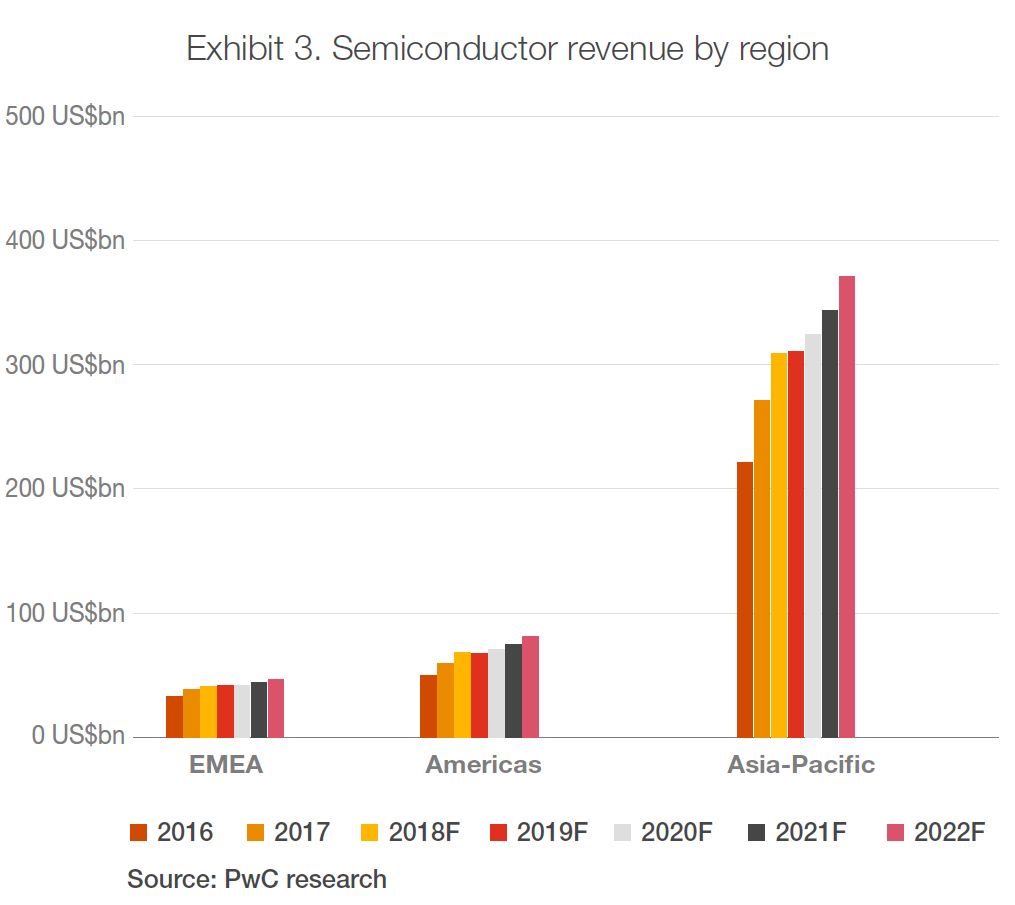

表3:按地區(qū)分半導(dǎo)體銷售額情況

亞太地區(qū)的繼續(xù)成為半導(dǎo)體收入的主要來源,到2022年,該地區(qū)的年復(fù)合增長率為4.8%。此地區(qū)依舊以中國為主導(dǎo),中國是全球最大的芯片買家和進(jìn)口國。

歐洲、中東和非洲的年復(fù)合增長率為3.5%%。歐洲在汽車、交通和工程等領(lǐng)域有許多應(yīng)用,對半導(dǎo)體需求必不可少。為了確保這些行業(yè)處于領(lǐng)先地位,并促進(jìn)人工智能的應(yīng)用,歐盟應(yīng)當(dāng)促進(jìn)和推動半導(dǎo)體產(chǎn)業(yè)發(fā)展——研發(fā)、制造以及歐盟打造良好的創(chuàng)業(yè)生態(tài)系統(tǒng)。

美洲地區(qū)的半導(dǎo)體銷售額年復(fù)合增長率為4.3%,主要得益于NAND閃存芯片市場的預(yù)期增長。

二,人工智能促進(jìn)半導(dǎo)體產(chǎn)業(yè)

人工智能很可能成為半導(dǎo)體行業(yè)下一個十年增長周期的催化劑。盡管在人工智能方面,人們更多關(guān)注的是基于軟件而非芯片的算法層面,但人工智能對即時計(jì)算、連接和傳感的需求有望在未來十年極大促進(jìn)對人工智能定制半導(dǎo)體的需求。

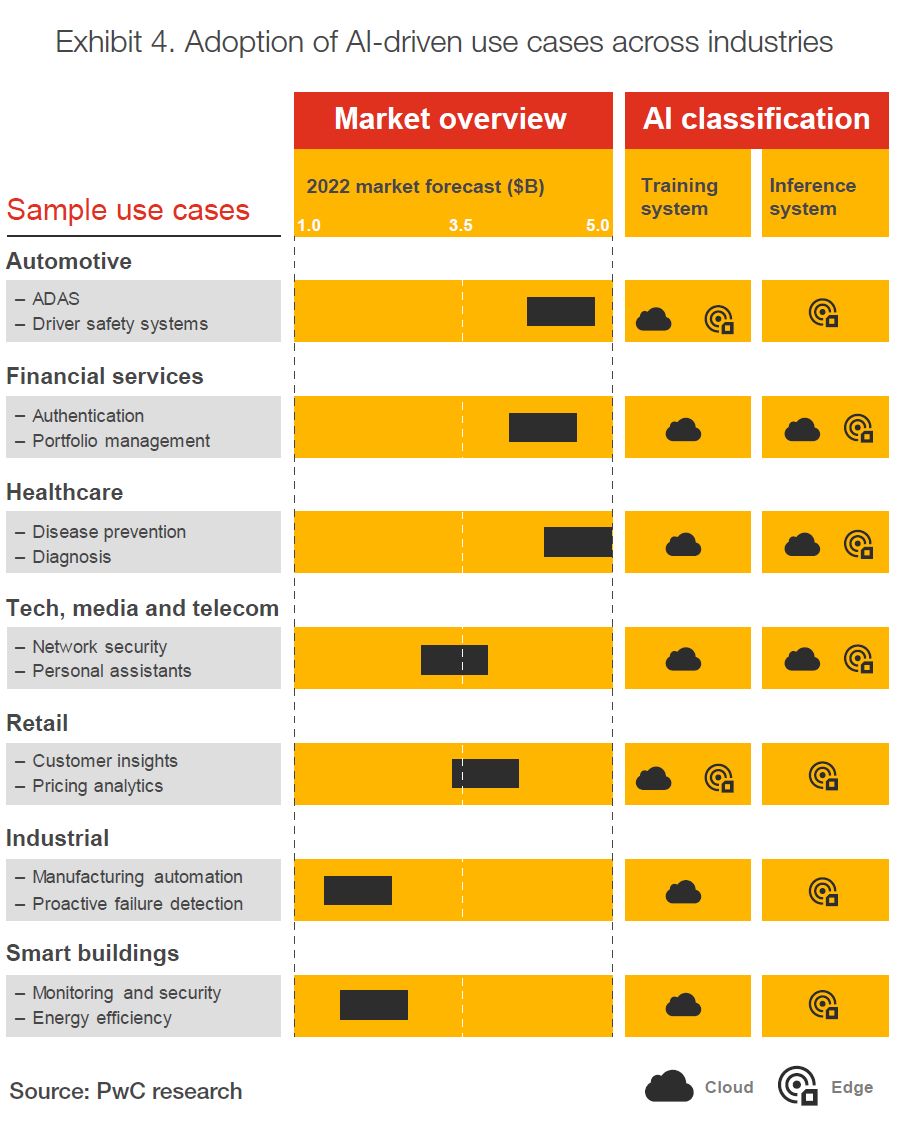

我們預(yù)計(jì),到2022年,人工智能相關(guān)半導(dǎo)體市場的收入將從目前的60億美元增長至300多億美元,年復(fù)合增長率近50%。半導(dǎo)體推動推理系統(tǒng)市場的成長可能是碎片化的,每個應(yīng)用案例——如面部識別、機(jī)器人、工業(yè)自動化、自動駕駛和監(jiān)測——都需要定制化方案。相比之下,訓(xùn)練系統(tǒng)還是以傳統(tǒng)的CPU、GPU和FPGA以及ASIC為主。

分應(yīng)用領(lǐng)域來看,汽車領(lǐng)域?qū)碛蟹浅4蟮臐摿ΑN覀冾A(yù)計(jì)在2022年它將到來40億到47億美元的收入在ADAS和無人駕駛應(yīng)用上(見表4)。其中囊括用于自動駕駛和安全輔助的推理系統(tǒng)和用于交通地圖映射的邊緣計(jì)算,這兩類促進(jìn)了用于邊緣計(jì)算的GPU、ASIC和用于云計(jì)算的CPU和FPGA的發(fā)展。

表4:人工智能驅(qū)動的應(yīng)用案例

金融服務(wù)類,我們預(yù)計(jì)這部分將帶來40億至45億美元的收入,主要設(shè)計(jì)金融交易中的身份驗(yàn)證和智能投資中的用例。與汽車一樣,金融服務(wù)往往也同時需要推理和訓(xùn)練系統(tǒng)。

在工業(yè)領(lǐng)域,所產(chǎn)生的收入大致為15億美元到20億美元之間,主要用于制造業(yè)優(yōu)化和主動故障檢測。因?yàn)楣I(yè)客戶的部署和更新周期較長,所以實(shí)現(xiàn)人工智能需要比其他行業(yè)更長的時間。

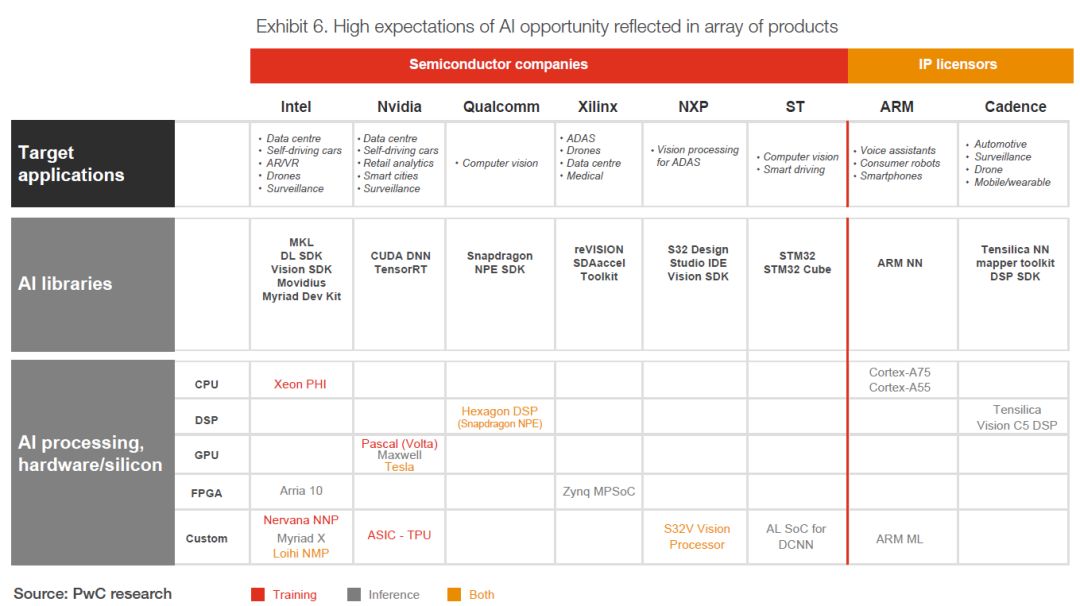

三,人工智能芯片戰(zhàn)場

一些主要半導(dǎo)體廠商都在做人工智能芯片,這表明圍繞人工智能的半導(dǎo)體市場呈現(xiàn)高預(yù)期。最常見應(yīng)用則是ADAS、無人機(jī)、監(jiān)控和計(jì)算機(jī)視覺。表6可以看出,從通用的CPU、DSP、GPU、FPGA到定制的ASIC,各廠商在架構(gòu)上差異還很大。

表6:各半導(dǎo)體廠商芯片架構(gòu)和產(chǎn)品差異

此外,IP廠商如ARM、Cadence提供軟CPU和DSP IP內(nèi)核,他們假設(shè)未來人工智能處理器將嵌入ASIC,而不是由專門用于人工智能工作的獨(dú)立芯片完成。這些公司的模型是允許客戶授權(quán)人工智能軟核來開發(fā)針對人工智能應(yīng)用的芯片。與此同時,財力雄厚的英特爾正在廣泛押注不同構(gòu)架——CPU、FPGA和定制ASIC——來滿足各類要求。此外,英偉達(dá)也提供了非常多樣化的芯片方案。

定制化方案

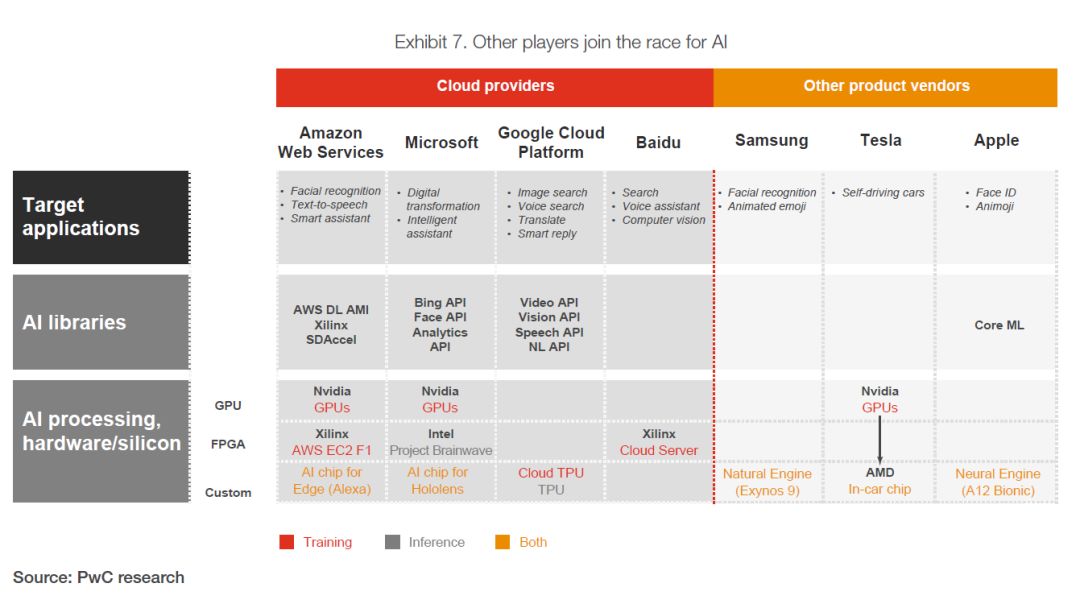

在這波創(chuàng)新浪潮下,一些公司在開發(fā)定制化芯片,來實(shí)現(xiàn)人工智能升級。這場架構(gòu)之戰(zhàn)是一場持續(xù)戰(zhàn),現(xiàn)在斷言誰是贏家還為時尚早。定制芯片總體上表現(xiàn)良好,但它們只局限于一組應(yīng)用程序和案例,經(jīng)濟(jì)性可能會受到挑戰(zhàn)。一些非傳統(tǒng)半導(dǎo)體芯片制造商加入了這場競爭,試水定制芯片(見表7),特別是亞馬遜、谷歌、微軟正在探索定制人工智能芯片來替代GPU和FPGA用在其云產(chǎn)品來提高性能和降低成本。

表7:AI領(lǐng)域的其他玩家

包括蘋果、三星、特斯拉在內(nèi),也在根據(jù)需求來定制。比如蘋果用在iPhone XR/XS里的A12仿生處理器,可用于人臉I(yè)D和動畫表情符號應(yīng)用程序的神經(jīng)引擎,以及用于計(jì)算攝影和像素處理功能的圖像處理器。

一些公有云提供商會自己開發(fā)定制芯片來優(yōu)化自身產(chǎn)品,這必然會威脅到傳統(tǒng)芯片制造商如英特爾、Nvidia和Xilinx的市場地位。雖然存在不少定制芯片,但我們預(yù)計(jì)GPU和FPGA將共存于云中,以加速人工智能工作負(fù)載。

人工智能創(chuàng)業(yè)前景

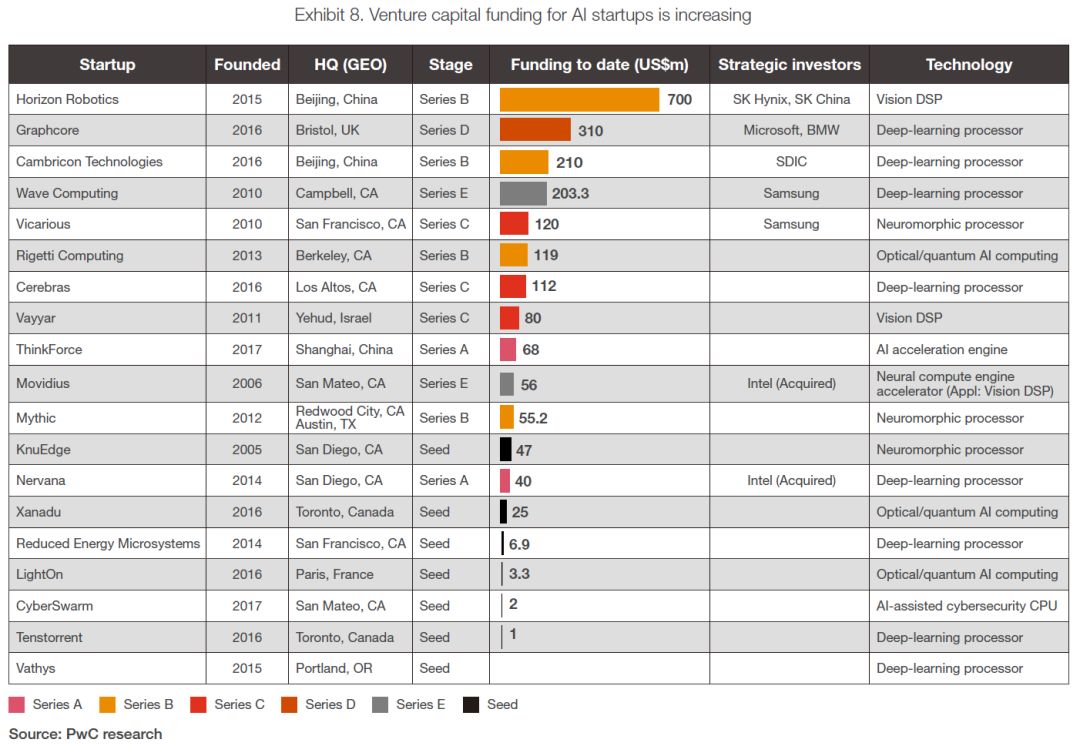

人工智能這波誘人前景,正在引發(fā)大量創(chuàng)新。近年來,對人工智能初創(chuàng)企業(yè)的風(fēng)險投資也在大幅增加。2017年達(dá)到110億美元的新高,用于投資人工智能和機(jī)器學(xué)習(xí)公司。如表8所示,排名前19位的人工智能半導(dǎo)體初創(chuàng)公司,有11家來自美國,其中大多數(shù)在探索為各種人工智能和深度學(xué)習(xí)工作負(fù)載而定制專用處理器架構(gòu)。其中有9家正在建造深度學(xué)習(xí)處理器,3家在開發(fā)所謂的神經(jīng)形態(tài)處理器,這些處理器試圖模擬人類大腦功能方式。

表8:對人工智能初創(chuàng)企業(yè)的風(fēng)險投資正在增加

人工智能的崛起幾乎可以肯定為未來10年半導(dǎo)體行業(yè)的最強(qiáng)大的推動力,正如我們分析所示,現(xiàn)有企業(yè)和初創(chuàng)公司正在努力開發(fā)人工智能硬件產(chǎn)品。但他們能否抓住這個機(jī)會的全部價值?能否充分開發(fā)和銷售人工智能芯片所有潛力?來抓住人工智能革命性機(jī)遇,我堅(jiān)信他們能做到,但要做到這一點(diǎn),必須深思熟慮,重估自己人工智能戰(zhàn)略和商業(yè)模式,來制定自己的技術(shù)和產(chǎn)品戰(zhàn)略,并能弄清楚如何在整個人工智能生態(tài)系統(tǒng)中發(fā)揮自己的作用。

-

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27687瀏覽量

221529 -

技術(shù)

+關(guān)注

關(guān)注

0文章

431瀏覽量

58511 -

人工智能

+關(guān)注

關(guān)注

1794文章

47642瀏覽量

239682

原文標(biāo)題:人工智能如何開啟半導(dǎo)體發(fā)展黃金十年?

文章出處:【微信號:TechSugar,微信公眾號:TechSugar】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

TI視角下的科技前沿:半導(dǎo)體產(chǎn)業(yè)新動向

國資“耐心資本”投向半導(dǎo)體產(chǎn)業(yè)

行芯受邀出席2024求是緣半導(dǎo)體產(chǎn)業(yè)峰會

想了解半導(dǎo)體芯片的設(shè)計(jì)和生產(chǎn)制造

中國半導(dǎo)體的鏡鑒之路

作為產(chǎn)業(yè)上游關(guān)鍵,國產(chǎn)半導(dǎo)體材料進(jìn)展如何?

作為產(chǎn)業(yè)上游關(guān)鍵,國產(chǎn)半導(dǎo)體材料進(jìn)展如何?

PCB半導(dǎo)體封裝板:半導(dǎo)體產(chǎn)業(yè)的堅(jiān)實(shí)基石

半導(dǎo)體

中國半導(dǎo)體產(chǎn)業(yè)的十大技術(shù)“瓶頸”解析

喜訊 | MDD辰達(dá)半導(dǎo)體榮獲藍(lán)點(diǎn)獎“最具投資價值獎”

東海投資設(shè)立半導(dǎo)體射頻產(chǎn)業(yè)基金助力常州半導(dǎo)體產(chǎn)業(yè)升級

半導(dǎo)體發(fā)展的四個時代

政策加持,半導(dǎo)體產(chǎn)業(yè)揚(yáng)帆遠(yuǎn)航

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論