") 2018財年英飛凌營收達75.99億歐元,營業(yè)利潤13.53億歐元

2018財年英飛凌營收達75.99億歐元,營業(yè)利潤13.53億歐元

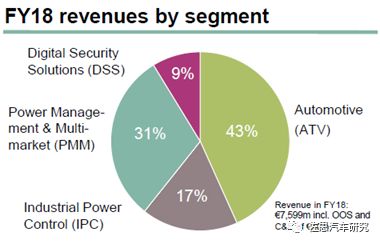

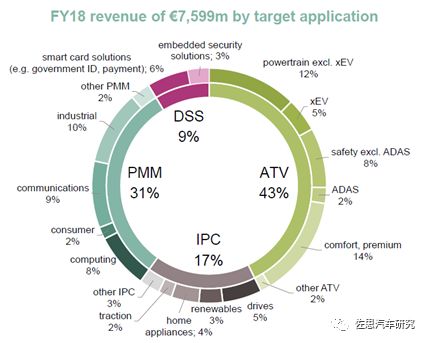

根據(jù)英飛凌最新公開資料,其業(yè)務(wù)部門主要包含汽車(ATV), 電源管理及多元化市場(PMM),工業(yè)功率控制(IPC),及數(shù)字安全解決方案(DSS)。其中,汽車業(yè)務(wù)占全公司收入最大比例,達43%。

2018財年業(yè)務(wù)情況

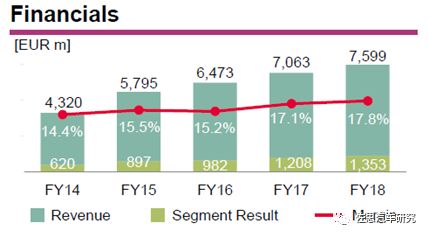

2018財年英飛凌營收達75.99億歐元,營業(yè)利潤13.53億歐元,利潤率為17.8%。

據(jù)各咨詢公司數(shù)據(jù),英飛凌在汽車電子領(lǐng)域排名第二,在電源管理芯片領(lǐng)域位列第一,在安全芯片領(lǐng)域也居首位。

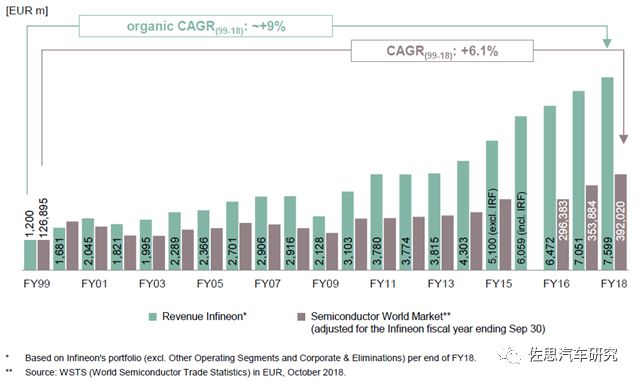

英飛凌公司收入增長明顯高于全球半導(dǎo)體整體市場。1999-2018財年,英飛凌收入CAGR高達9%,而全球半導(dǎo)體市場僅為6.1%。

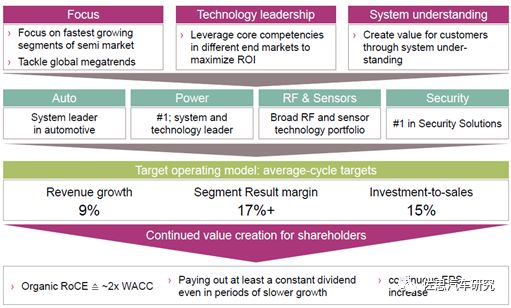

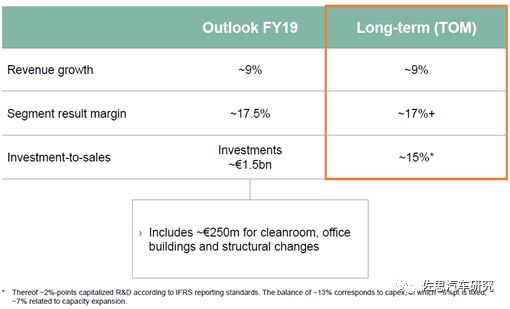

公司戰(zhàn)略旨在通過可持續(xù)增長創(chuàng)造價值,聚焦于半導(dǎo)體市場增長最快的細分領(lǐng)域,包含汽車、電源、RF及傳感器、安全等,實現(xiàn)收入增長9%,營業(yè)利潤率17%以上。

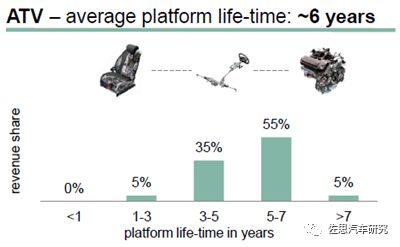

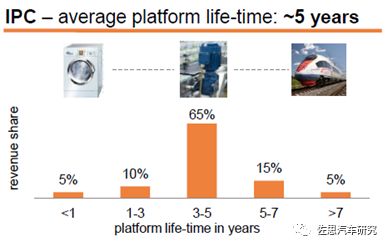

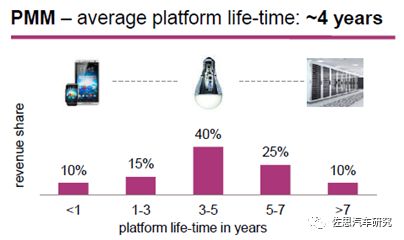

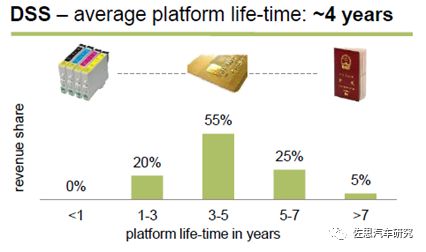

英飛凌公司大部分業(yè)務(wù)平臺生命周期長,用戶黏度和受關(guān)注度均較高。ATV(汽車)平臺生命周期平均為6年,IPC為5年,PMM和DSS均為4年。

汽車

電源管理及多元化市場(PMM)

工業(yè)功率控制(IPC)

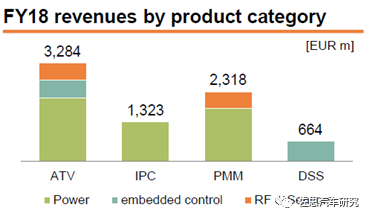

英飛凌產(chǎn)品及應(yīng)用非常多元化,形成彈性增長模式。其中ADAS占總收入約2%,也就是1.52億歐元;ADAS之外的主動安全占8%,也就是約6億歐元,舒適和高級類(comfort, premium)汽車電子占14%,也就是約10.6億歐元。

客戶及伙伴

在了解客戶應(yīng)用需求的基礎(chǔ)上,與客戶建立緊密的合作關(guān)系。

汽車類

工業(yè)功率控制(IPC)

電源管理及多元化市場(PMM)

數(shù)字安全解決方案(DSS)

EMS伙伴

渠道合作伙伴

汽車半導(dǎo)體業(yè)務(wù)情況

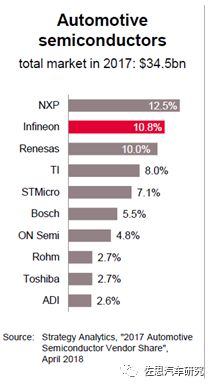

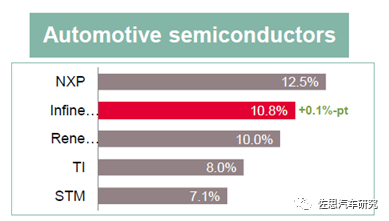

2017年汽車半導(dǎo)體市場規(guī)模達345億美元,英飛凌以10.8%的份額排名第二,僅次于NXP (12.5%)。

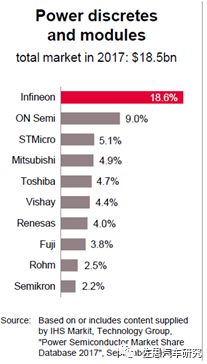

在分立器件及模塊領(lǐng)域,2017年市場規(guī)模為185億美元,英飛凌占據(jù)18.6%份額,位居第一。

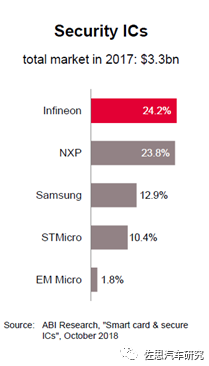

2017年,安全IC市場英飛凌也以24.2%的份額排名第一。

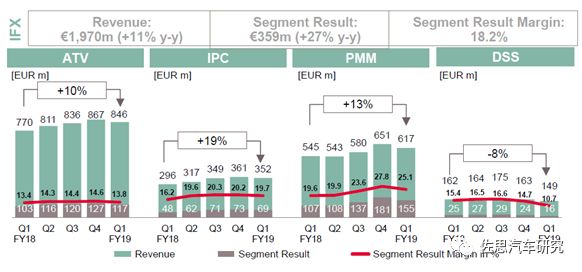

FY2019Q1業(yè)績及2019展望

2019財年第一季度分部門業(yè)績

FY2019Q1:ATV部門收入環(huán)比下降主要是因為在自然年年末需要進行季節(jié)性庫存調(diào)整。

FY2019Q1:IPC部門收入環(huán)比下降主要是因為工業(yè)驅(qū)動產(chǎn)品和家電產(chǎn)品收入的季節(jié)性下滑。風(fēng)力穩(wěn)定、光電和牽引相關(guān)業(yè)務(wù)的收入有所增長。

FY2019Q1:PMM部門收入環(huán)比下降主要是因為DC-DC產(chǎn)品需求減少以及移動設(shè)備收入的正常季節(jié)性下滑。AC-DC產(chǎn)品收入小幅增長。

FY2019Q1:DSS部門收入環(huán)比下降主要是是因為認證業(yè)務(wù)收入的正常季節(jié)性下滑以及支付業(yè)務(wù)收入的小幅下降。GovID收入小幅增長。

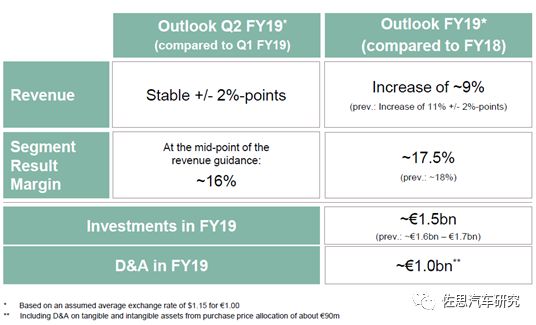

2019財年第二季度及全年業(yè)績展望

2019財年預(yù)測符合長期目標運營模式,預(yù)計2019財年仍將增長約9%。

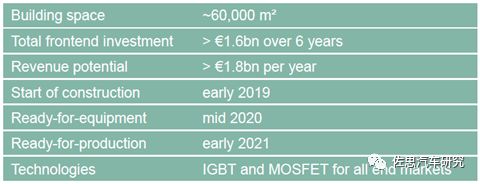

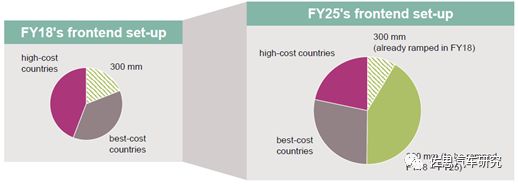

新建300mm fab

新建300mm模塊產(chǎn)能將使公司功率半導(dǎo)體產(chǎn)能大幅增加。

選址的主要標準

規(guī)模經(jīng)濟

創(chuàng)收時間

地域多元化

用于功率半導(dǎo)體及傳感器的300mm模塊生產(chǎn)可提高毛利率水平。

300 mm 與 200 mm相比:滿負荷產(chǎn)能情況下,可節(jié)省20%-30%的成本

在前端方面可節(jié)省6%的成本

除反作用情況外(excluding counter effects),毛利率將提高2.25%

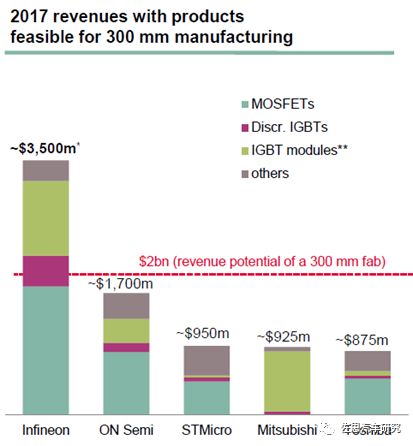

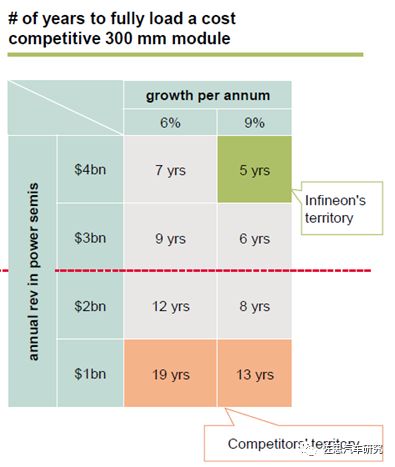

英飛凌公司擁有領(lǐng)先的市場規(guī)模,才能引入300mm fab,競爭對手均不具備足夠的市場規(guī)模。

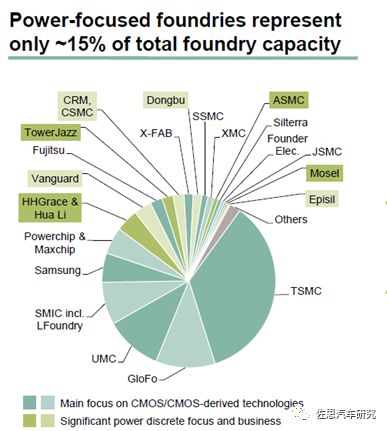

大容量分立功率半導(dǎo)體外包選擇有限,功率半導(dǎo)體產(chǎn)能僅占晶圓廠總產(chǎn)能的15%。

英飛凌外包目標構(gòu)成:

未來五年,公司前端外包的比例將從22%提高到30%,其中:

CMOS:從50%提高到70%

功率半導(dǎo)體:達到15%。外包比例增長受限主要是因為多數(shù)功率半導(dǎo)體代工廠產(chǎn)能有限。

公司后端外包的比例將從23%提高到32%。

xEV業(yè)務(wù)

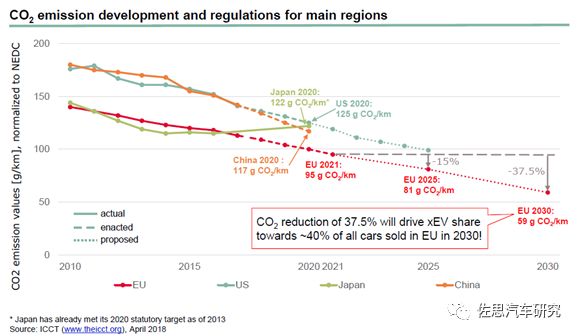

受排放法規(guī)推動,英飛凌公司xEV業(yè)務(wù)有所增長;歐盟計劃在2021-2030年間將CO2的排放量減少37.5%。

2030年CO2排放量減少37.5%意味著電動汽車功率半導(dǎo)體的需求將增長約20%。

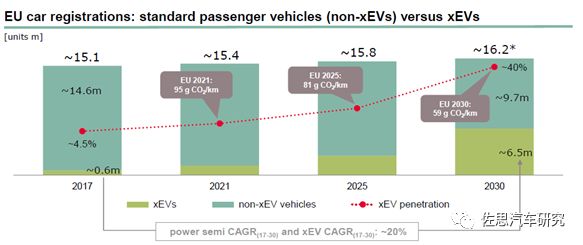

2017年,在歐盟所有注冊汽車中,電動汽車(MHEV+FHEV+PHEV+BEV)占4.5%;

主機廠認為要實現(xiàn)59g CO2/km的目標,到2030年電動汽車銷量需占所有汽車銷量的40%;

2017-2030年間,電動汽車數(shù)量將增長10倍,從60萬輛增加到650萬輛,年均復(fù)合增長率約為20%;

2017年,每輛電動汽車(FHEV/PHEV/BEV)動力傳動系統(tǒng)功率半導(dǎo)體價值為317美元。

來源:歐洲汽車制造商協(xié)會(ACEA)《汽車行業(yè)指南》(2018年5月);

* 假設(shè)歐盟汽車注冊量2017-2030年年均復(fù)合增長率為0.5%。

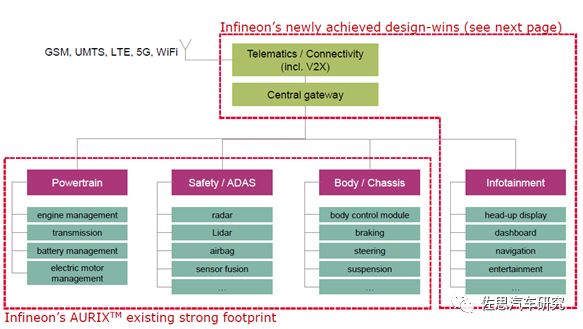

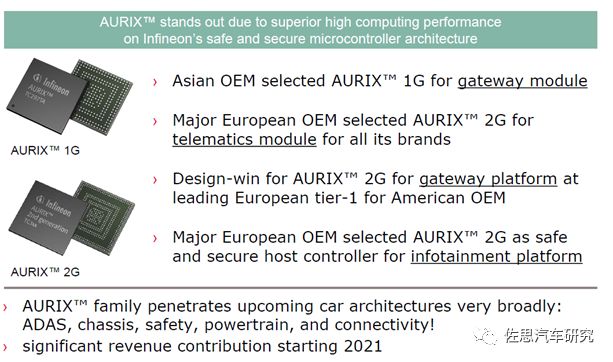

AURIXTM系列產(chǎn)品

AURIXTM系列產(chǎn)品廣泛應(yīng)用于車載信息娛樂和車載通信控制器領(lǐng)域。

公司中標重大設(shè)計項目,AURIXTM 1G/2G成為具有吸引力的車聯(lián)網(wǎng)部件選擇。

AURIX?基于英飛凌安全的微控制器架構(gòu),具有超高的計算能力,因此脫穎而出。

一家亞洲主機廠選擇AURIX? 1G作為網(wǎng)關(guān)模塊;

一家歐洲主機廠所有品牌選擇AURIX? 2G作為車聯(lián)網(wǎng)模塊;

AURIX? 2G網(wǎng)關(guān)平臺中標一家歐洲領(lǐng)先的Tier-1供應(yīng)商的設(shè)計項目。這家供應(yīng)商主要為一家美國主機廠供貨;

一家歐洲主機廠選擇AURIX? 2G作為其信息娛樂平臺的安全主控制器;

AURIX?系列產(chǎn)品將在下一代汽車架構(gòu)市場(ADAS、底盤、安全、動力總成和車聯(lián)網(wǎng))中擁有較高的滲透率;

從2021年開始為公司貢獻重大收入。

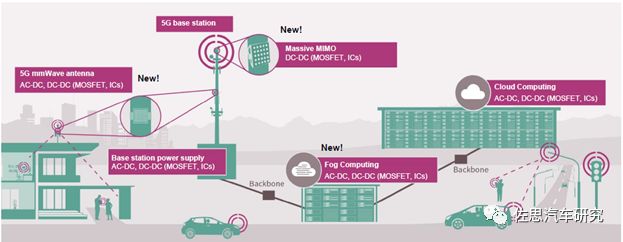

從3G/4G到5G網(wǎng)絡(luò)的過渡推動了天線和電源功率半導(dǎo)體的需求增加

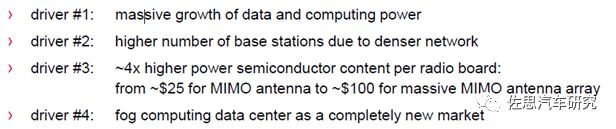

動力1: 數(shù)據(jù)和計算能力大幅提高

動力2:隨著網(wǎng)絡(luò)密度提高,基站數(shù)量增加

動力3:單個無線電板功率半導(dǎo)體價值增加4倍:從MIMO天線的25美元增加到大規(guī)模MIMO天線陣列的100美元

動力4:霧計算數(shù)據(jù)中心是一個全新市場

英飛凌在汽車半導(dǎo)體市場的地位

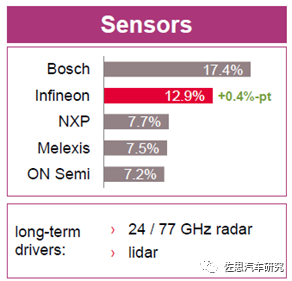

2017年汽車半導(dǎo)體市場總規(guī)模345億美元。英飛凌在汽車傳感器市場處于第二位,僅次于博世。

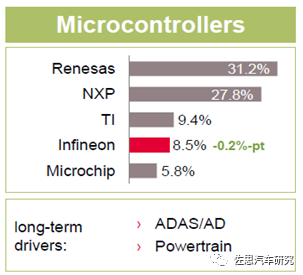

在微控制器市場處于第四位,排在瑞薩、NXP、TI的后面。

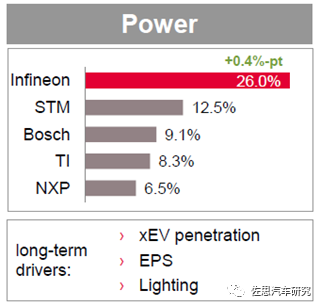

在汽車功率半導(dǎo)體市場處于第一位,占26%的份額,遙遙領(lǐng)先于對手。

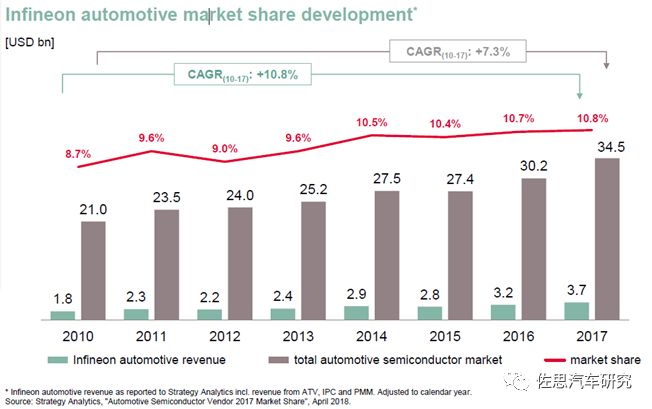

英飛凌從2010年開始,發(fā)展速度就持續(xù)高于總體市場。在汽車領(lǐng)域,2010-2017年收入年平均增速達10.8%,市場份額從2010年的8.7%增長至2017年的10.8%。

*根據(jù)StrategyAnalytics報告,英飛凌汽車業(yè)務(wù)收入主要來源于ATV、IPC 和 PMM。調(diào)整到自然年。

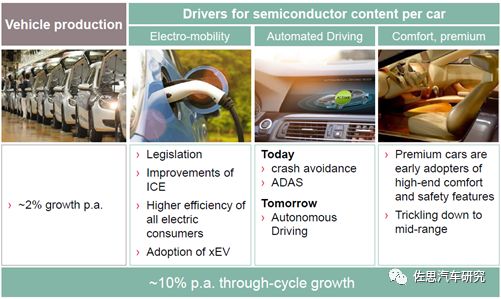

清潔能源汽車、ADAS/AD以及其他高級功能驅(qū)動了英飛凌的增長。

除汽車產(chǎn)量增長約2%外,其他汽車半導(dǎo)體市場增加的驅(qū)動因素包含:

1)電動車

立法

燃油車升級

電動汽車消費者對效率的要求提高

xEV的應(yīng)用

2)自動駕駛

目前功能主要為防碰撞、ADAS,未來目標為無人駕駛

3)舒適性及高級功能

高級汽車最先采用高端舒適及安全功能

逐漸滲透到中級車

-

英飛凌

+關(guān)注

關(guān)注

67文章

2212瀏覽量

138971 -

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27687瀏覽量

221503 -

電源管理

+關(guān)注

關(guān)注

115文章

6193瀏覽量

144798

原文標題:英飛凌業(yè)務(wù)分析(一):2018財年增長9%,2019還將增長9%

文章出處:【微信號:zuosiqiche,微信公眾號:佐思汽車研究】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

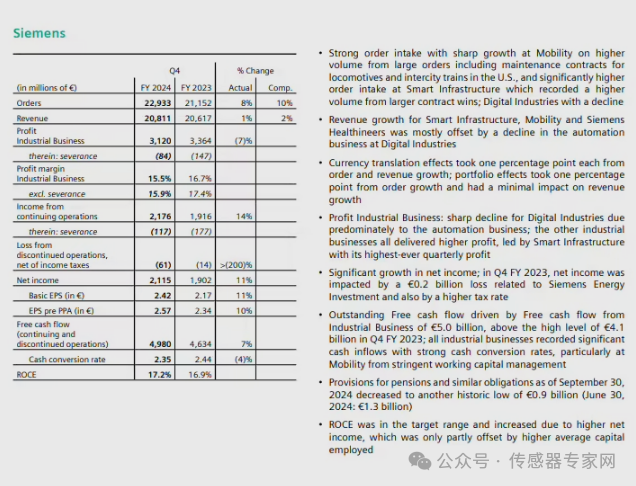

西門子2024財年收入759億歐元同比增長3%,凈收入90億歐元創(chuàng)歷史新高

英飛凌2024 財年營收 149.55 億歐元,同比下降 8%

汽車芯片巨頭大裁員!

英飛凌2024財年第三季度營收和利潤略有增長

季度營收創(chuàng)歷史新高 AI芯片大廠英偉達Q1凈利潤大漲6倍

英飛凌2024財年第二季度財報略好于預(yù)期,看好中國汽車市場復(fù)蘇

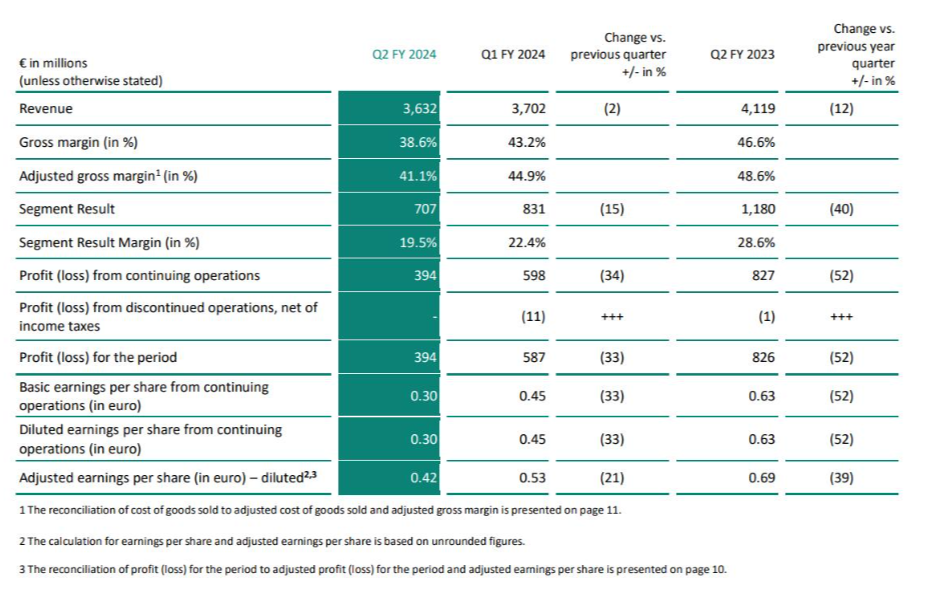

英飛凌上季度營收36.32億歐元 環(huán)比下降2%

英飛凌2024財年第二季度業(yè)績保持穩(wěn)健

環(huán)旭電子4月營收增加1.77% 營收達46.08億

IBM一季度營收144.6億美元 凈利潤16.05億美元同比增長73%

Spotify:營收利潤超預(yù)期,毛利率達30%-35%

北京奔馳2023年營收達224.84億歐元,稅后利潤高達29.99億歐元

營收278.48億元 ams OSRAM公布2023財年Q4及全年業(yè)績

泰瑞達2023財年營收26.76億美元,較2022財年下滑15%

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論