一家涉足新材料、智能顯示板塊等業務的上市公司緊急停牌

一家涉足新材料、智能顯示板塊等業務的上市公司緊急停牌

近日,一家涉足新材料、智能顯示板塊等業務的上市公司康得新引起業界熱議和關注后,緊急停牌。

1月21日晚間,康得新公告披露稱,公司股票將自 2019 年 1 月22 日上午開市起停牌一天,于 2019 年 1 月 23 日開市起復牌。值得注意的是,該公司自 2019 年1 月 23 日開市起,公司股票交易實施其他風險警示,簡稱由“康得新”變更為“ST 康得新”。

與此同時,康得新經銀行通知存在22個銀行賬戶被凍結的情況,其中5個屬于主要賬號,尚不排除后續公司其他賬號或資產被凍結的情況發生。

A股市場變化莫測,曾經千億市值的新材料白馬股康得新風光轉瞬即逝。

違約欠債 “白馬”變“黑馬”

據了解,事件起因要追溯到今年1月15日晚,康得新發布公告稱,2018年四季度以來,公司資金周轉出現暫時性困難。2018年度第一期超短期融資券未按期兌付本息,已構成實質性違約。

公告一出,該公司股價受此影響一瀉千里,連續5日來下跌幅度達約24%。截至昨日(1月21日),報收6.03元/股。

然而事情發展至此并未結束,昨日晚間康得新2018年第二期融資券再曝違約。

據其最新公告內容,康得新2018年度第二期超短期融資券原本將于2019年1月21日兌付,發行總額5億元,本息合計5.2億元。該公司同樣未按期償付本息,再度構成實質性違約。上述兩項債券合計金額15.6億元。

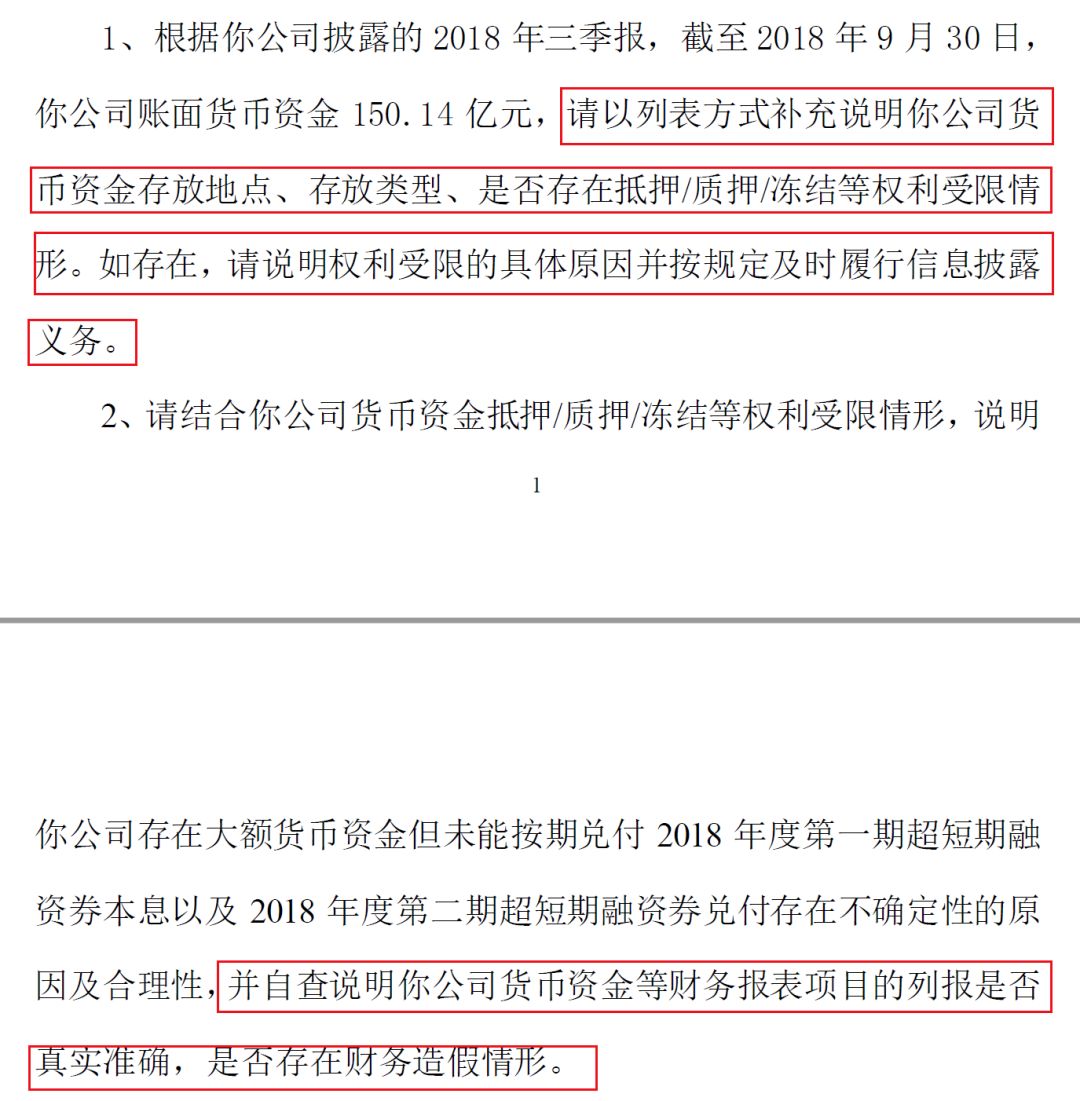

有意思的是,欠債15億元的康得新2018年業績公告中成績卻非常亮眼。截至2018年第三季度,康得新不僅保有客觀的營收和凈利,賬面資金數額還高達150.14億元。

這樣來看,該公司違約一事背后的原因著實讓人摸不著頭腦。深交所也針對此事,對康得新下發了問詢函。(詳情如圖)

就在外界對本次事件議論紛紛時,終于在本月20日,康得新公告承認了公司大股東占用上市公司資金一事。隨之而來的,就是康得新復牌后帶上了*ST的帽子,這就意味著,該公司已存在被終止上市的風險。

真假難辨 康得新的“紙上富貴”

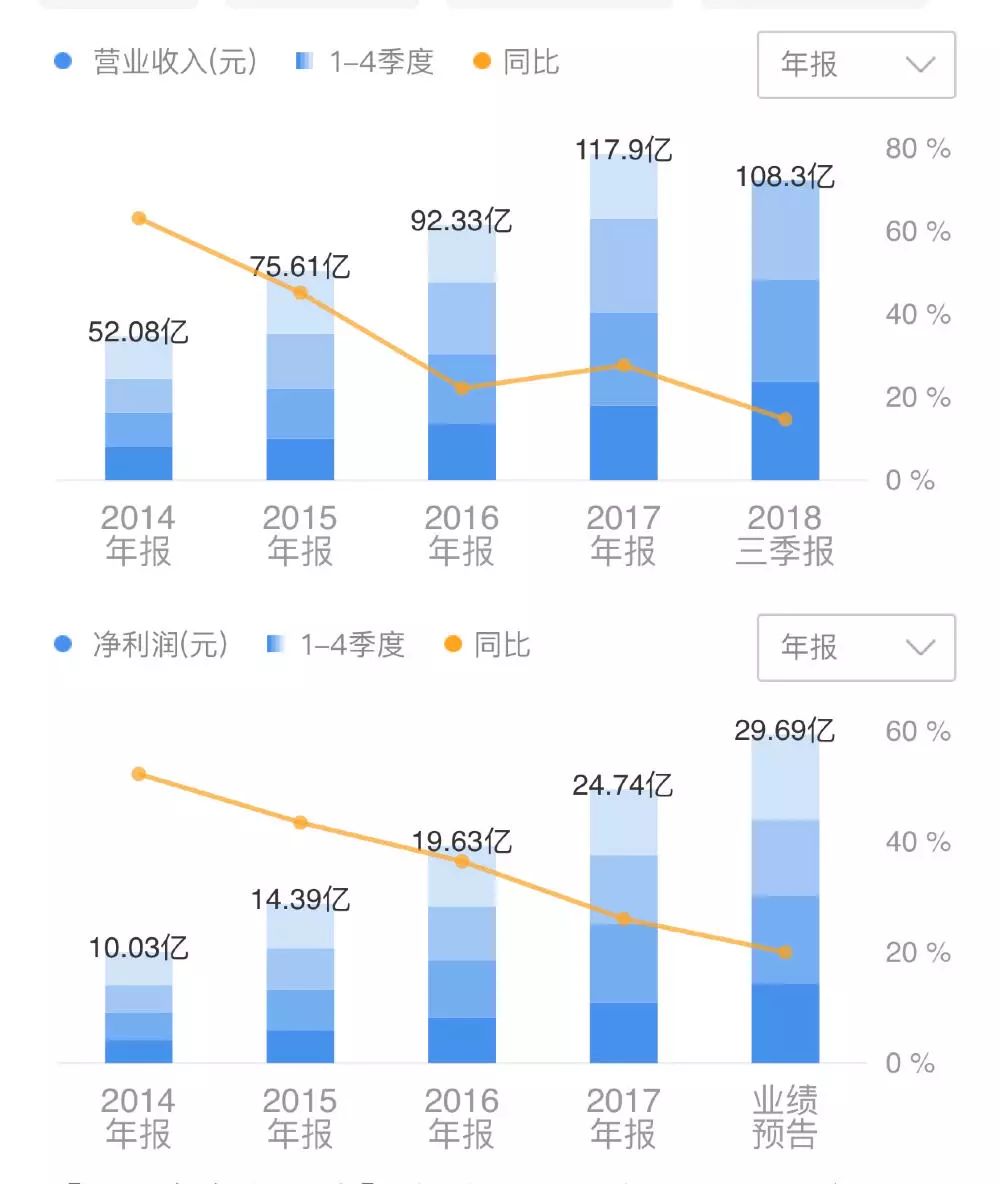

如上所述,從康得新歷年來披露的業績報告中發現,即便近兩年消費類電子市場行情不比從前,該公司各項指標幾乎也都呈現著相對樂觀的情況。雖然凈利潤與大多數業內廠商一樣出現了下滑,但相對來說仍處于行業的中上水平。(詳情如圖)

(圖源:同花順財經)

公開資料顯示,康得新共有三大業務板塊,包括新材料板塊、智能顯示板塊和碳纖維板塊。產品范圍涵蓋消費(消費電子、印刷包裝)、交通(車輛、航空航天、高鐵、船舶)、醫療(涂布材料、智能顯示)、新興行業(裸眼3D、SR、大屏觸控)、新能源(光伏、風電)、智慧城市等產業。

不僅擁有復雜多樣化的產品線,康得新的客戶體系覆蓋面積也十分廣泛。據其公告內容,康得新現有客戶體系中包含有華為、OPPO、小米、藍思、伯恩、歐菲光、富士康三星、TCL等上百家中大型企業。

綜上數據來看,康得新的確十分符合之前新材料行業巨頭的“人設”。

然而在筆者查閱該公司的資產負債數據時發現,康得新保持營收和凈利潤穩定增長的同時,這間公司的負債金額也在飛速增長。

截至2018年三季度末,康得新負債總額達約167億元,其中帶息債務總額107億元。從期限來看,流動負債121億元,長期負債46億元。

筆者注意到,在報告期內的資產負債表中,康得新僅是應收賬款一項數據就高達71.45億元。雖然賬期問題一直以來都困擾著供應鏈的廠商,但康得新給出的數據顯然大大超出了行業的正常水平。

除了前文中提到的這些疑點之外,康得新近三年來的經營性現金流數據變化也同樣有待考證。

據其2018年最新一份財報顯示,公司在去年第三季度末的經營性現金流達約20.74億元,按理說康得新僅憑這項資金就能夠將債務悉數償還,而事實再次與常理相悖。

其實早在2017年下半年,存款與負債雙高的康得新就曾出現過一次閃崩。主要原因就是該公司2016年全年的經營性現金流為-4758萬元,使得機構們對其提出了“不確定性”。不過令人乍舌的是,閃崩后的康得新僅用了一年時間就讓該項數據在2017年年底上升至36.62億。

通過以上種種可以預見,這家公司很有可能陷入資不抵債的局面。

整體來看,近年來A股市場的情況變得愈加復雜,上市公司更是狀況百出,加之目前體量龐大的消費類電子產業市場出現了明顯的頹勢,導致一些供應鏈上市公司更加容易暴露出自身經營存在的問題。在短期內無法得到明顯改善的大環境中,我們或許還會看到這樣的情況發生。

-

顯示板

+關注

關注

0文章

21瀏覽量

15283 -

新材料

+關注

關注

8文章

390瀏覽量

21335 -

電子市場

+關注

關注

0文章

10瀏覽量

8788

原文標題:新材料巨頭康得新陷假賬風波 “千億白馬”或將隕落

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

ADI收購了一家eFPGA公司,可重構芯片成為FPGA發展新風向?

寧波78億紡織機巨頭跨界并購一家國產MEMS芯片公司,停牌前暴漲32%!

立訊精密獲上市公司權威獎項

晶科能源獲評2024年上市公司可持續發展最佳實踐案例

國科微入選2024年上市公司董事會優秀實踐案例

上市公司頻發業績預增財報 賽力斯 瑞芯微 晶合集成 思特威等業績大增

達實智能出席第二屆中國上市公司產業發展論壇

山東美恒新材料有限公司選購我司差示掃描量熱儀

英碩新材料石墨烯新材料初露鋒芒

森霸傳感獲2024年度未來制造產業之星上市公司稱號

Follow the Money:2023年最賺錢的十家國內芯片設計上市公司及其整體表現

工商網監

工商網監

評論