手機攝像頭從雙攝到多攝 智能手機差異化為何變得如此“膚淺”?

手機攝像頭從雙攝到多攝 智能手機差異化為何變得如此“膚淺”?

智能手機進入存量競爭市場,預計2018-2019年出貨量會有小幅回落,2020年5G帶來換機需求會實現再次增長,但整體出貨量增速仍將只是個位數的增長,智能手機高成長期已經過去。對于智能手機,零部件一旦停止創新,終端廠商每年會要求10%左右的價格下降幅度,因此會進一步壓縮手機產業鏈公司的盈利能力。雖然智能手機出貨量不再增長,甚至下滑,但是具備持續創新機會的功能模塊仍值得業界重點關注。未來智能手機具備持續創新機會的結構性領域預計將會是攝像頭(三/多攝、攝像頭升級等)、5G功能模塊、AI模塊、屏幕折疊等。

本文引用地址:

三攝和3D攝像頭將在智能手機中持續滲透,華為2019年將推出四攝+10倍光學變焦,手機攝像頭持續創新的產業鏈結構性機會值得關注。華為三攝像頭出色的拍攝效果獲得了市場的青睞,旗艦機型P20 Pro及Mate20都實現了熱賣,有消息稱,明年蘋果新機也將搭載后置三攝,因此三攝有望實現快速滲透。三攝方興未艾,四攝已經在緊鑼密鼓的開發中了,今年10月,三星推出GalaryA9s,后置采用四攝像頭,華為表示,2019年將推出四攝像頭配置,并具有10倍光學變焦及5G功能。

智能手機攝像頭性能向單反靠攏是確定性趨勢,攝像頭創新將是未來兩年智能手機創新的主線之一。2019年三攝將會在智能手機高端機型中滲透,預計2019年全球三攝智能手機的滲透率將達到9.2%。另外,3D攝像頭經由iPhone開啟浪潮后,預計未來2年3D攝像頭將會在國產手機中快速滲透,2020年全球滲透率將會達到21.3%。受益于三攝和3D攝像頭智能手機的放量,18-20年全球智能手機攝像頭行業增速為14.6%,市場規模至2020年達到288億美元。

為什么攝像頭會是近年來智能手機廠商最為關注的一大領域?首先,智能手機攝像頭存在剛性需求,單反相機過于笨重提升便攜式攝像工具的需求,而智能手機攝像頭與單反相機拍照性能上巨大的差距將會持續保證未來很長一段時間內攝像頭會持續創新;其次,終端智能手機廠商在存量市場下,為追求差異化提升對消費者的議價能力樂于在外觀上做變革,如攝像頭和屏幕模塊。

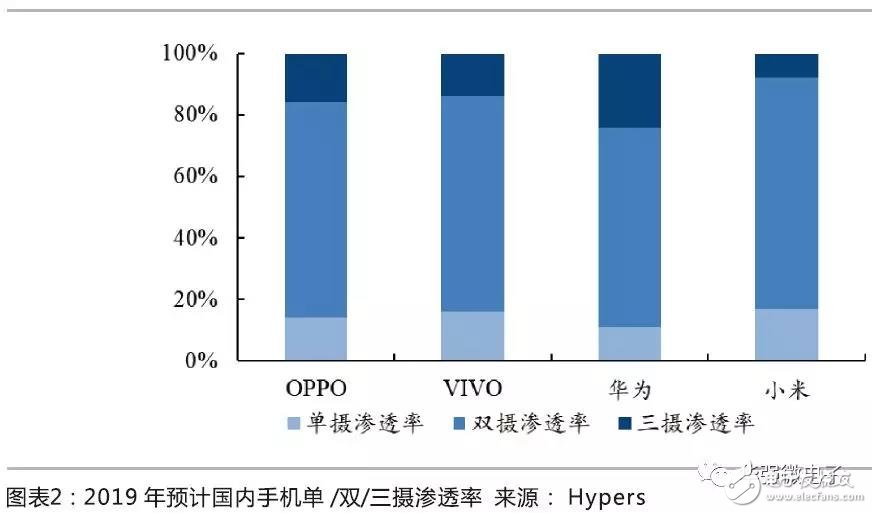

華為開啟三攝潮流,預計2019年三攝出貨量將達到1.35億臺:2018年,全球智能手機雙攝滲透率超40%,而國內手機市場則更為領先,各大主流國產智能手機雙攝占比均已超過50%,華為和小米更是超過70%。隨著雙攝的快速普及,華為在旗艦機P20 Pro以及Mate 20全系列機型中采用后置三攝像頭方案,正式開啟智能手機的后置三攝潮流。華為三攝的成功將會帶動高端智能手機升級后置攝像頭,包括其他國產智能手機品牌OPPO(R系列和Find系列)、Vivo(X系列和NEX系列)、小米(小米9)和兩大海外智能手機品牌iPhone(2019年高端機型)、三星(S系列)均很有可能在2019年采用后置三攝像頭方案。根據2018年前十月份國內主流四大品牌旗艦機的銷量,預計2019年全年三攝智能手機出貨量將達到1.35億臺。

預計2019年,全球智能手機中三攝滲透率將達到9.2%,其中“真”三攝(三個攝像頭同時工作)占比7.2%,“假”三攝(2+1方案)占比2.0%。華為領銜三攝手機放量,三攝手機在華為全部智能手機中滲透率達到24.1%,OPPO、Vivo和小米三攝手機的滲透率分別達到15.8%、13.9%和8.0%;三星和蘋果的三攝滲透率分別為4.8%和11.4%。

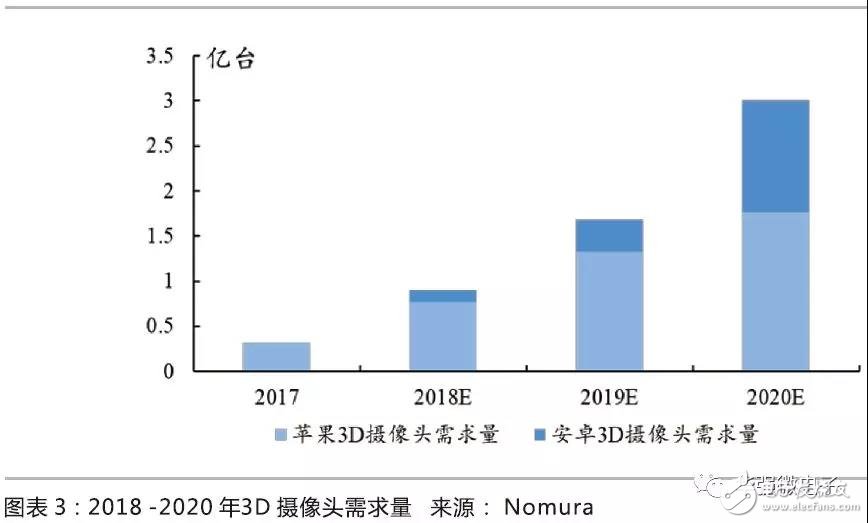

iPhone領銜3D Sensing技術,國產智能手機仍需等待成熟的技術方案:2017年蘋果在iPhone X的前置攝像頭新增3D結構光方案,2018年在三款新機的前置攝像頭均采用3D結構光方案,華為Mate20 Pro前置攝像頭采用3D結構光方案,OPPO旗艦機R17 Pro采用后置3D TOF方案。在3D Sensing領域,蘋果公司技術方案成熟位于行業的絕對領先地位,而國產手機雖然目前在前置后置中都開始采用3D Sensing方案,但是技術仍然落后于蘋果。2019年安卓手機3D Sensing滲透率仍然會較低,預測達到2.8%,但是受益于今年蘋果三款新機的放量,2019年全球3D Sensing的滲透率將會達到14.7%。

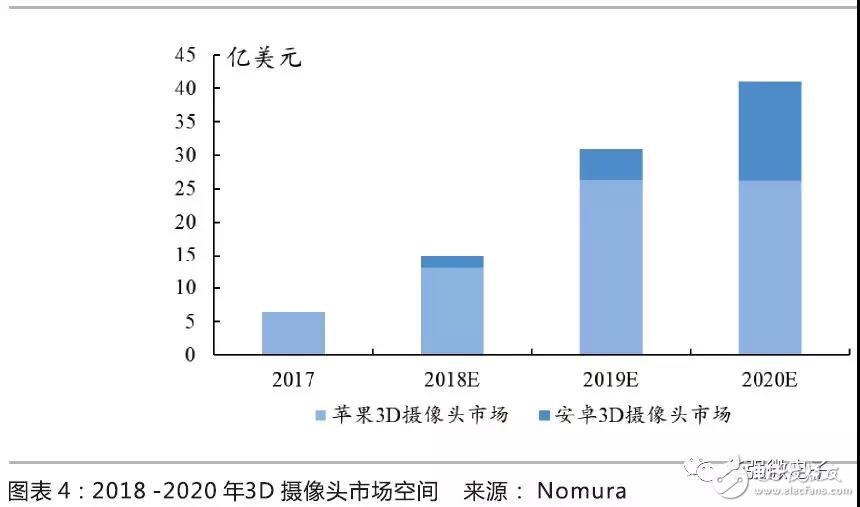

2018年,蘋果3D攝像頭iPhone銷量約0.8億臺,國產3D攝像頭智能手機銷量約0.12億臺,市場規模15.5億美元,至2020年,全球3D攝像頭智能手機將達到3.1億臺,其中iPhone約為1.87億臺,而安卓機約為1.24億臺,市場規模為41.1億美元,19-20年CAGR為62.7%。

2019-2020年,三攝以及3D攝像頭將會在智能手機中快速滲透,驅動智能手機攝像頭行業繼續保持快速成長,預計2018-2020年全球智能手機攝像頭市場空間分別為218、265、288億美元,復合增速達到14.6%,遠高于智能手機產業鏈的平均增速。

從更為長遠的角度來看,四/多攝仍然將會在部分高端機型中繼續滲透,同時攝像頭升級勢在必行,各種高端攝像頭均在逐漸導入至旗艦機中,未來高端攝像頭仍將是量價齊升的行業趨勢。

從智能手機攝像頭的成本結構來看,鏡頭和圖像傳感器合計占比超過了70%。從盈利能力來看,龍頭公司毛利率最高的是光學鏡頭,達到了70%,而圖像傳感器和音圈馬達的毛利率則是45%左右,紅外濾光片約為35%,而模組業務技術難度最低,行業毛利率約為10-12%。

發布評論請先 登錄

相關推薦

AI芯片在智能手機中具體怎么用?

多光譜火焰檢測攝像頭

揭秘!機載無人機攝像頭的黑科技:從偵察到打擊的全能之眼

UV固化機如何助力手機攝像頭完美固化?

三星發布三款新型移動圖像傳感器,重塑智能手機攝影體驗

三星新推移動圖像傳感器,智能手機攝影的新紀元

思特威發布新款SC130HS圖像傳感器,重塑智能手機攝影體驗

江蘇移動攜手華為率先完成全省范圍智能差異化體驗保障商用驗證

鴻蒙ArkUI-X平臺差異化:【運行態差異化(@ohos.deviceInfo)】

智能手機磁力計+磁化水凝膠,可檢測葡萄糖等物質濃度

iPhone 16系列曝光,攝像頭模組全新設計,主打iPhone 16 Pro Max

Win11 24H2:更強大的人工智能助手,豐富的鎖屏小組件和網絡攝像頭

消費類智能家居的家用攝像頭整改案例

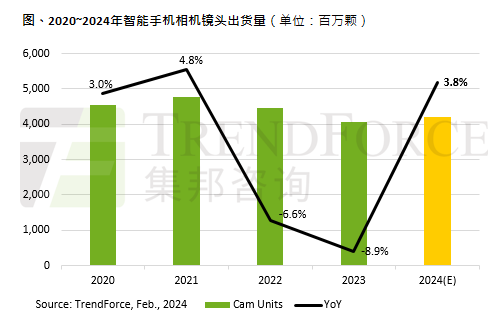

2024年全球智能手機攝像頭出貨量將增長3.8%

工商網監

工商網監

評論