") 2018年三季度全球液晶電視面板的出貨數(shù)量達(dá)到了7510萬(wàn)臺(tái)

2018年三季度全球液晶電視面板的出貨數(shù)量達(dá)到了7510萬(wàn)臺(tái)

2018年三季度受?chē)?guó)內(nèi)雙十一及外銷(xiāo)旺季備貨需求拉動(dòng),全球電視面板出貨數(shù)量和面積創(chuàng)年內(nèi)新高,面板價(jià)格整體止跌,部分尺寸價(jià)格反彈,面板廠商盈利狀況有所改善。

根據(jù)群智咨詢(xún)數(shù)據(jù)顯示,2018年三季度全球液晶電視面板的出貨數(shù)量達(dá)到了7510萬(wàn)臺(tái),環(huán)比增長(zhǎng)9.3%,同比增長(zhǎng)10.1%。出貨面積環(huán)比大漲13.2%,同比增長(zhǎng)14.9%。出貨面積增幅超過(guò)出貨數(shù)量;TV面板價(jià)格止跌回穩(wěn),部分尺寸的漲幅達(dá)10%,面板廠最新公布的財(cái)報(bào)顯示三季度各家均實(shí)現(xiàn)盈利,經(jīng)營(yíng)狀況有所改善。

大尺寸出貨增加 平均尺寸增長(zhǎng)

上半年各品牌廠商的BP達(dá)成率偏低,進(jìn)入第三季度,廠商積極備貨以促盡量達(dá)成年度BP。特別是外銷(xiāo)拉貨積極,加之內(nèi)銷(xiāo)傳統(tǒng)促銷(xiāo)季的到來(lái),整體需求增加。而北美市場(chǎng)經(jīng)濟(jì)持續(xù)向好,65"及以上的大尺寸電視銷(xiāo)售迎來(lái)爆發(fā)增長(zhǎng),廠商備貨積極,帶動(dòng)大尺寸面板出貨環(huán)比明顯增加。

從尺寸別出貨表現(xiàn)來(lái)看,32"受海外備貨拉動(dòng)及價(jià)格上漲促使廠商積極備貨的因素影響,出貨環(huán)比增長(zhǎng)8%,在全球液晶電視面板出貨中的比重維持31%的相對(duì)較高水位;39"~45"需求進(jìn)一步向43"聚集,而受40"供應(yīng)減少的影響,出貨環(huán)比小幅下降1%; 55",受58"同價(jià)策略的壓制,出貨環(huán)比下降了4.2%;大尺寸方面,65"及65"以上超大尺寸面板出貨環(huán)比分別增長(zhǎng)了44%和80%,在全球液晶電視面板出貨中的比重也有大幅提升。群智咨詢(xún)認(rèn)為,32"作為全球需求數(shù)量最大的尺寸,對(duì)部分面板廠產(chǎn)能釋放起到重要的調(diào)節(jié)作用。同時(shí),65"及以上的大尺寸面板出貨快速增長(zhǎng),有效的去化面板廠不斷增長(zhǎng)的產(chǎn)能,也是平均尺寸恢復(fù)增長(zhǎng)的關(guān)鍵所在。

根據(jù)群智咨詢(xún)數(shù)據(jù)顯示,2018年三季度,全球液晶電視面板的平均尺寸達(dá)到44",單季增長(zhǎng)0.7",大尺寸電視需求迎來(lái)高速增長(zhǎng)。

新產(chǎn)能加速釋放,大陸面板廠持續(xù)發(fā)力

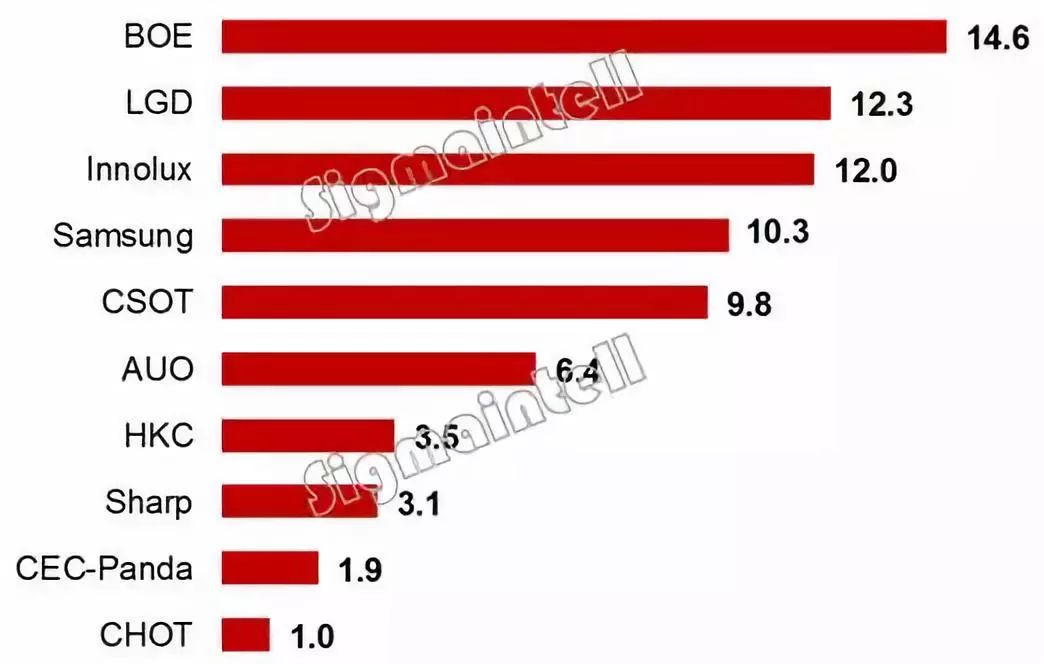

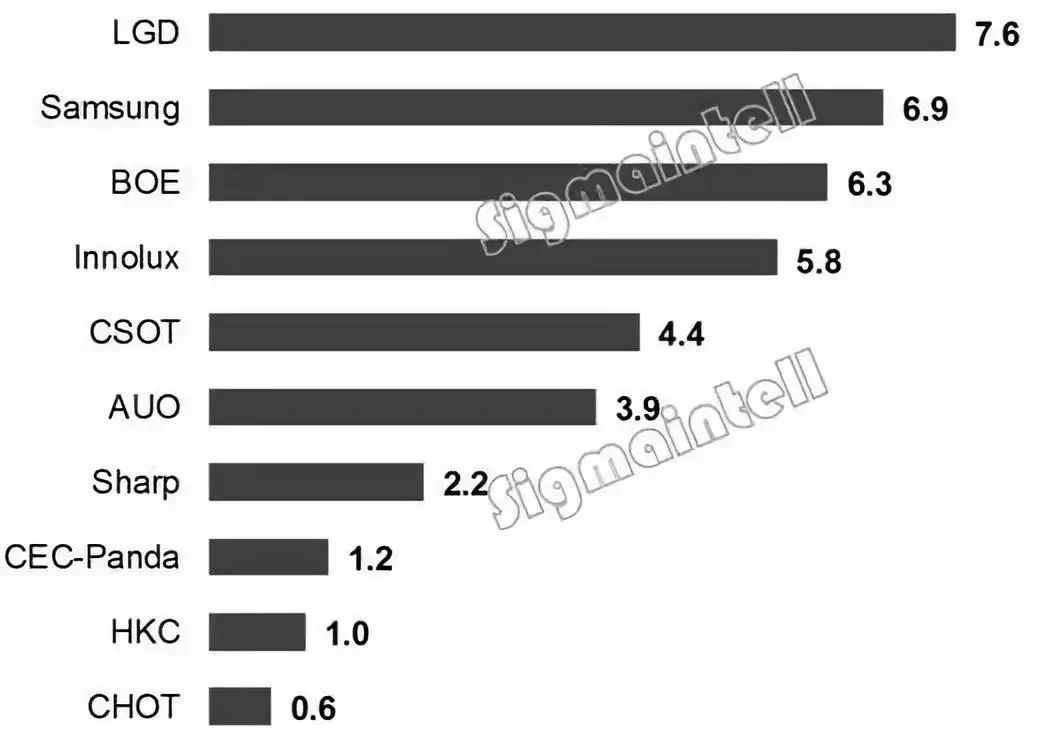

三季度各面板廠的出貨數(shù)量和面積均實(shí)現(xiàn)環(huán)比增長(zhǎng),中國(guó)面板廠的新增產(chǎn)能持續(xù)釋放,帶動(dòng)出貨數(shù)量和面積環(huán)比和同比大幅增加;韓廠繼續(xù)調(diào)整產(chǎn)品結(jié)構(gòu),積極尋求盈利。從2018年三季度出貨數(shù)量的排名來(lái)看,京東方(BOE)、LGD和群創(chuàng)光電分別名列前三,三星(SDC)第四,華星光電排名第五。

京東方三季度出貨量達(dá)到1460萬(wàn)臺(tái),排名第一。福州G8.5代線滿產(chǎn)運(yùn)營(yíng),G10.5代線持續(xù)放量,產(chǎn)能爬坡進(jìn)展順利,出貨數(shù)量維持增長(zhǎng)。其中,32"出貨維持高位水平, 65"及以上尺寸出貨數(shù)量環(huán)比大增200%,產(chǎn)品結(jié)構(gòu)持續(xù)優(yōu)化,面積排名也保持全球前三。

LGD 液晶電視面板出貨量1228萬(wàn)片,較上一季度增長(zhǎng)5%。產(chǎn)品結(jié)構(gòu)上持續(xù)推動(dòng)大尺寸化, 65"及以上大尺寸面板出貨數(shù)量環(huán)比增長(zhǎng)40%,在55",65"以及75"等大尺寸及高端產(chǎn)品保持領(lǐng)先地位,出貨面積排名維持第一。

群創(chuàng)光電繼續(xù)積極去化庫(kù)存,在積極策略的推動(dòng)下,三季度出貨總量達(dá)1200萬(wàn)片,其中50"受強(qiáng)勁需求帶動(dòng),出貨環(huán)比大幅增長(zhǎng)45%,庫(kù)存得到有效去化,同時(shí)也帶動(dòng)整體庫(kù)存逐步趨于健康。

三星(SDC)重點(diǎn)關(guān)注高端大尺寸和高收益化產(chǎn)品,受益于北美市場(chǎng)的強(qiáng)勁需求,75"和82"面板出貨環(huán)比持續(xù)高增長(zhǎng)。同時(shí),8K產(chǎn)品逐步放量。出貨數(shù)量排名第四,但出貨面積僅次于LGD排名第二。

華星光電排名第五,G8.5代線維持滿產(chǎn)滿銷(xiāo),三季度出貨總量接近1000萬(wàn),環(huán)比小幅增長(zhǎng)。從產(chǎn)品結(jié)構(gòu)來(lái)看,以32"和55"為主,受TCL品牌需求的拉動(dòng),43"供應(yīng)持續(xù)增加。

友達(dá)的表現(xiàn)穩(wěn)定,三季度出貨與二季度基本持平,出貨數(shù)量排名第六。

其他面板廠商,惠科的G8.6代線滿產(chǎn)滿銷(xiāo),出貨環(huán)比小幅增加,產(chǎn)品以32"為主;CEC咸陽(yáng)和成都的產(chǎn)線快速爬坡沖年底滿產(chǎn)稼動(dòng),50"面板供應(yīng)顯著增加;Sharp的面板產(chǎn)線維持較高的稼動(dòng)率,庫(kù)存去化壓力仍然較大。

2018年三季度全球液晶電視面板出貨數(shù)量排名(單位:百萬(wàn)臺(tái))

2018年三季度全球液晶電視面板出貨面積排名(單位:百萬(wàn)平米)

而經(jīng)歷了一年余久的價(jià)格下行,廠商面臨嚴(yán)峻的獲利挑戰(zhàn)。三季度在旺季需求增加及廠商策略操作的帶動(dòng)下,液晶電視面板價(jià)格止跌回穩(wěn),部分尺寸價(jià)格迎來(lái)階段性的反彈,也帶動(dòng)面板廠營(yíng)收及盈利狀況有不同程度的改善。

根據(jù)面板廠的財(cái)報(bào)數(shù)據(jù)顯示,三季度面板廠均實(shí)現(xiàn)盈利,但液晶電視面板業(yè)務(wù)僅維持微幅獲利的水平,未來(lái)很長(zhǎng)一段時(shí)間內(nèi),整個(gè)行業(yè)均要面對(duì)面板產(chǎn)能持續(xù)增長(zhǎng)并快于需求面積增長(zhǎng)的矛盾,導(dǎo)致供需失衡和價(jià)格進(jìn)一步探底,在供需形勢(shì)不容樂(lè)觀的大環(huán)境下,面板如何維持盈利依然是面板廠商面臨的最大挑戰(zhàn)。群智咨詢(xún)認(rèn)為,廠商應(yīng)該積極追求產(chǎn)品結(jié)構(gòu)升級(jí),產(chǎn)品性能和細(xì)分應(yīng)用市場(chǎng)的創(chuàng)新。

-

液晶電視

+關(guān)注

關(guān)注

41文章

532瀏覽量

46094 -

面板

+關(guān)注

關(guān)注

13文章

1684瀏覽量

53986

原文標(biāo)題:2018年三季度全球液晶電視面板出貨數(shù)量排名:京東方/LGD/群創(chuàng)居前三 三星/華星緊隨其后

文章出處:【微信號(hào):chukongkuaixun,微信公眾號(hào):擴(kuò)展觸控快訊】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

激光雷達(dá)廠商速騰聚創(chuàng)今年前三季度總銷(xiāo)量 38.19 萬(wàn)臺(tái),同比增長(zhǎng) 259.6%

迅雷第三季度財(cái)報(bào)公布:連續(xù)11季度盈利

第三季度全球電視代工市場(chǎng)出貨量增長(zhǎng)6.8%

三季度智能手機(jī)出貨量增長(zhǎng) 國(guó)產(chǎn)手機(jī)年終大戰(zhàn):集體漲價(jià)

全球筆記本出貨量增長(zhǎng) 第三季度出貨量同比增長(zhǎng)5%

TechInsights:2024年第三季度全球筆記本電腦出貨5330萬(wàn)臺(tái)

特斯拉2024年第三季度實(shí)現(xiàn)全球交付46.3萬(wàn)輛電動(dòng)車(chē)

Q3’24全球AMOLED手機(jī)面板出貨量同比、環(huán)比雙增長(zhǎng)

前三季度中國(guó)折疊屏手機(jī)市場(chǎng)滲透率達(dá)3.2%

2024年第三季度中國(guó)智能手機(jī)市場(chǎng)出貨量達(dá)6878萬(wàn)臺(tái)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論