歷史沿革:晶圓代工起始之爭、產業分工帶動產業發展

歷史沿革:晶圓代工起始之爭、產業分工帶動產業發展

特色:高額資本支出,技術維持領先,自己建廠自己研發,拚先進制程。

擁有最高的良率與龐大產能優勢,先進制程(28nm以下)占比近60%。

歷史沿革:晶圓代工起始之爭、產業分工帶動產業發展

1986 年、張忠謀創辦了臺積電,并身兼工研院、聯電與臺積電董事長三重身分。相較于以整合組件設計 (IDM) 為主、開發自家處理器與內存產品的聯電,臺積電專攻晶圓代工。另外一提,聯電是創立于 1980 年,曹興誠 1981 年任副總經理、張忠謀于 1985 年以工研院院長身分兼任聯電董事長。從這時候開始所謂晶圓雙雄的競爭。

這在當時完全是一個創舉、更沒人看好,一般認為 IC 設計公司不可能將芯片交由外人生產、有機密外泄之虞(可以參考蘋果與三星的故事),況且晶圓代工所創造的附加價值比起販賣芯片還低得多。然而建立晶圓廠的資本支出非常昂貴,若將芯片的設計和制造分開,使得 IC 設計公司能將精力和成本集中在電路設計和銷售上,而專門從事晶圓代工的公司則可以同時為多家 IC 設計公司提供服務,盡可能提高其生產線的利用率、并將資本與營運投注在昂貴的晶圓廠。臺積電的成功,也促使無廠半導體 (Fabless) 的興起。

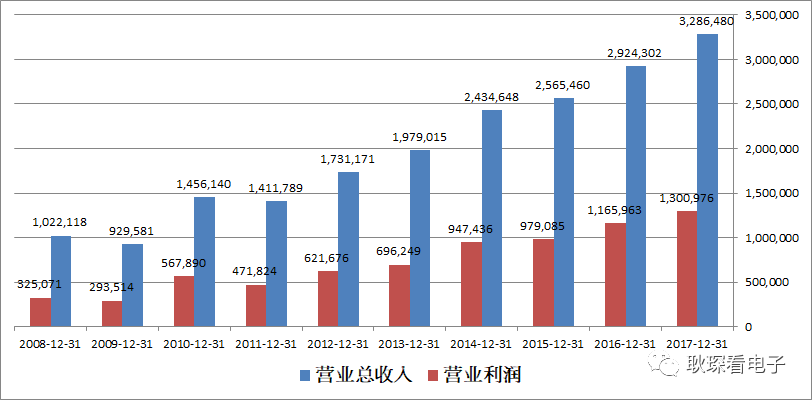

全球第一家、也是全球最大的晶圓代工企業,晶圓代工市占率高達 54%。2017年資本額86 億美元,市值約2113 億美元 (2018/7)。2017年營收首度超過300億美元,營業利潤達130億美元。臺積電在2016年度的利潤首度超過百億美元,預其未來獲利水平持續上升,利潤維持百億美元以上將成常態。

其毛利率維持在50%上下,凈利潤率則維持在30%以上,ROE已連續維持8年在20%以上,獲利能相對其他競爭者高,主要來自于其技術領先的優勢所帶來的價格決定能力。

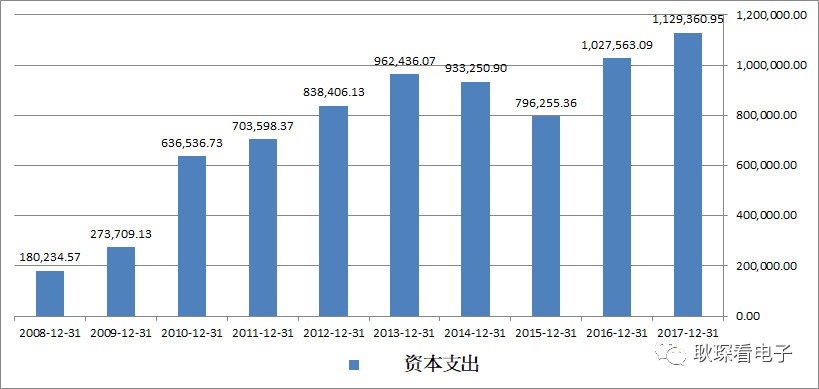

另一方面,臺積電在2016年度的資本支出高達 102 億美元,已超越 Intel。2017年資本支出維持113億美元,預期未來幾年資本支出都在百億美元以上。資本支出則是形成了無形的進入門檻,能持續維持如此高的資本支出也讓競爭者越來越少。

制程方面采取穩進路線,從28 nm、20 nm、16nm、10nm到 2018年 Q2 正式量產7nm制程。先進制程 7 nm在 2018年第 2 季量產,除 5 nm制程目前正積極規劃之外,更先進的 3 奈米制程目前也已組織了 300 到 400 人的研發團隊。

受益全球IC設計廠商集中投片,維持制程、產能領先,在制程上,若穆爾定律成立,則未來的制程突破將會有限,臺積電預計將采取持續投入先進制程研發,但也著力于成熟制程特規化上的雙重策略,以維持其晶圓代工的龍頭地位。

關鍵人物-張忠謀: 56歲創業,***半導體業的領頭羊

張忠謀1931年生于浙江寧波,1940年,一家人為避戰亂輾轉遷徙到香港。1949 年,張忠謀中學畢業,從香港到美國求學,在哈佛全校 1000 多位新生,他是唯一的中國人。第一年,張忠謀的成績就位列全年級前 10%,但張忠謀的父母從香港去了美國,要求他必須轉學理工。于是,1950年,張忠謀轉學到麻省理工學院,專攻機械工程。并于1952年獲得了美國麻省理工學院機械系碩士學位。

1955年,24歲的張忠謀就職于波士頓附近的一家電器公司Sylva-nia半導體部門工程師,踏入半導體業。

1958年,27歲的張忠謀來到德州,進入德州儀器,為德州儀器第一個中國員工。當時德州儀器年營業額不到1億美元。

1964年,33歲的張忠謀獲得美國斯坦福大學電機系博士學位,并重回德州儀器。1965年,升任集成電路部門總經理。

1972年,41歲的張忠謀先后就任德州儀器公司副總栽和資深副總裁,德州儀器第三號人物,僅次于董事長和總裁,是最早進入美國大型公司最高管理層的華人。

1978年,有著輝煌戰績的張忠謀,被加大力度向消費性電子產品轉型的德儀安排了新工作:出任德儀消費電子集團總經理。

1983年,52歲的張忠謀離開了德儀

1985年,54歲的張忠謀應邀回臺擔任工研院院長,行政院開發基金出資成立臺積電、聯電,都由張忠謀擔任董事長。

1987年,56歲的張忠謀在***新竹科學園區創建了全球第一家專業代工公司—***積體電路制造公司(臺積電),并迅速發展為***半導體業的領頭羊。

代工之父之爭:

聯電以IC設計結合生產制造起家,也就是專業所稱整合組件制造廠(IDM),曹興誠意識到這種經營模式很辛苦,在張忠謀尚未創立臺積電之前,就已研擬聯電轉型晶圓代工計劃,1984年,還一度飛到美國,向尚未回國擔任***科技顧問的張忠謀請教,張未表贊同;不料,時隔3年,張忠謀就創立純晶圓代工的臺積電,外界稱張是「晶圓代工之父」,曹興誠對此非常不以為然,認為自己的提案被拿去執行了,因此種下二人后來相爭的心結。

聯電直到1995年才從IDM轉型為晶圓代工廠,將內部IC設計分割出聯發科(2454)、聯詠(3034)等IC設計公司,專注代工生產制造,整整晚了臺積電8年

關鍵決策: 晶圓雙雄差距的分水嶺-0.13微米制程、28 奈米制程

0.13微米制程是拉大晶圓雙雄差距的第一個分水嶺, 2000年間,聯電繼在0.18微米制程領先臺積電之后,選擇與IBM、英飛凌共同開發0.13微米制程,結果研發并不順利,決定自行研發技術的臺積電從此甩開聯電,這十多年來,0.13微米、90奈米、65奈米、40奈米再到28奈米技術,連續幾個世代技術,聯電逐漸落后臺積電,營收與股價也與臺積電差距日益拉大。

28 奈米制程節點Gate-First 、 Gate-Last 路線之爭:半導體制程的挑戰,在于不斷微縮閘極線寬、在固定的單位面積之下增加晶體管數目。隨著閘極線寬縮小,氧化層厚度也會跟著縮減、絕緣效果降低,導致漏電嚴重。隨著制程演進半導體制造業者在 28 奈米制程節點導入的高介電常數金屬閘極(High-k Metal Gate, HKMG),即是利用高介電常數材料來增加電容值,以達到降低漏電的目的。簡單講,HKMG 是由 High-k 絕緣層加上金屬柵極來防漏電用的。然而在當時的半導體制造工藝上又分成 由 IBM 為首支持的 Gate-First 、與 Intel 支持的 Gate-Last 兩大派。

Gate-Last 顧名思義,是指晶圓制程階段,先經過離子布植(將所需的摻雜元素電離成正離子,并施加高偏壓使其獲得一定的動能,以高速射入硅晶圓)、退火(離子布植之后會嚴重地破壞晶圓內硅晶格的完整性,所以隨后晶圓必須利用熱能來消除晶圓內晶格缺陷、以恢復硅晶格的完整 性)等工序后,再形成 HKMG 柵極。

Gate-First 就是反過來,先形成柵極、再進行離子布植和退火等后續工法。

臺積電原本也是走 IBM 的 Gate-first 技術,但后來在臺積電第一研發蔣尚義(外號蔣爸)的主導下,在 28 奈米改走 Intel 的 Gate-last 技術。2011 年第四季,臺積電才領先各家代工廠、首先實現了 28 奈米的量產,從 40 奈米進展到 28 奈米。

關鍵事件: 蘋果芯片門事件,奠定臺積電技術、品質口碑

2014年三星的 14 奈米進度已超越臺積電的 16 奈米,加上蘋果 A9 的大部分訂單更轉到了三星,對臺積電所造成的損失高達好十幾億美元。張忠謀在 2014 年的法說會上,坦承 16 奈米技術被三星超前,使臺積電一度股價大跌、投資評等遭降。

這個局勢在 iPhone 6s A9 芯片忽然扭轉,使得臺積電在蘋果 A9 處理器一戰成名。同時采用三星及臺積電制程的 A9 處理器在功耗上發生的顯著的差異,臺積電的芯片明顯較三星的省電,適才爆發知名的 iPhone 6s 芯片門爭議。這顯示著三星雖然在制程上獲得巨大的進步,但在良率及功耗的控制下仍輸給臺積電, 使得蘋果 A9 后續的追加訂單全到了臺積電手里;到了 A10以后 處理器,其代工訂單由臺積電全部吃下 。

臺積電2018年第2季法說會深度點評

臺積電2018年第2季法說會深度點評:技術制程領先優勢無須質疑、整體電子產業需求弱中透穩,新制程(7nm以下)、新市場(5G、AI)仍是最大期待

技術制程領先優勢無須質疑

就如我們在當天法說會后的點評內容,7nm制程進度順利,7nm以下制程也照進度執行。7nm相關產品已經批量生產,占比不足第二季度晶圓總收入的1%。預計第三季度晶圓收入將超過10%,且今年第四季度將帶來20%以上的收入,2019年全年預期7nm占比能達到營收20%以上,由此可以反推目前主要7nm產品都將是可以延續一年以上的主流產品。

N7+產品進度順利,領先的N7+產品2018/07已下線,預計2018年年底前還會有更多的流片,2019年第二季度開始量產。N7+產品有15%至20%的柵極密度提升和超過10%的功耗降低。

N5進展順利。256兆位的SRAM提前了1個季度實現生產,設備性能良好。公司的N5將于2019年上半年開始風險生產。預計這將成為晶圓代工業最先進的技術。目前公司正在與幾個主要客戶積極合作,并正在運行他們的測試芯片。2019年上半年預計將迎來首批產品下線,并在2020年上半年開始量產。

由于一些EUV層取代了某些浸沒式光刻工藝,掩模層的減少將縮短周期時間并降低工藝復雜性。過去幾個月里,EUV基礎設施繼續取得良好進展。其中包括,光刻膠、掩模缺陷和產量(yield)、薄膜缺陷和透射。除了芯片開發,EUV技術繼續朝著大批量生產方向發展。4月份250瓦的源升級已經實現,工具運行平穩,降級最小,正常運行時間也很長。多個EUV機臺已準備就緒,不僅支持N7+開發,還支持N5開發。產品數據已證明簡化EUV工藝所期望的所有優點。

此外N3技術開發也使用EUV開始了。EUV開發工作早已籌劃進行,公司相比同行已經準備好了最多的EUV設備,為2019年的N7+批量生產和N5+和2020年的N5+批量生產做好了準備。

整體電子產業需求弱中透穩

臺積電2017年已經兩度下修全年營運目標,由年初10~15%在第一季法說會上修正至10%,此次法說則由10%下修至高個位數,雖仍是維持成長態勢,但持續下修全年營收目標仍是令人擔憂的趨勢,前次下修說明來自手機相關需求較弱,但是這次臺積電用了一個很巧妙地回答「與3個月前的預測相比,今年下半年智能手機需求略有改善。」無法得知臺積電原始預期,但是可以解釋為庫存去化已告段落,整體營運在第三季應該開始回溫,后續需求仍將以新機銷售為觀察重點。

加密貨幣采礦需求將因加密貨幣價格疲軟而下降,由于加密貨幣采礦需求普遍疲軟,臺積電2018年的美元收入將以高單位數增長率而非之前所述的約10%。從臺積電的說法來看加密貨幣關鍵仍采用高端的前沿技術來提高性能并降低功耗,加密貨幣都與哈希率相關,為了獲得最佳性能和功率,自然將采用最先進的制程來提高性能并降低功耗,這些預期也應該會逐步反映在7nm以下制程產能需求上。但加密貨幣在業務上很不穩定,并且依賴于加密貨幣的定價,因此臺積電不特別為他做產能計劃。

新制程(7nm以下)、新市場(5G、AI)仍是最大期待

自于高運算和高階手機需求增溫,包括GPU(繪圖芯片)、AI(人工智能),相關制程發展時間根據經驗法則,從大規模生產到季度平均約8個季度,可以將良率提升至季度平均,每個技術節點都是這種模式,這一次也不例外。同時在一個制程的發展可以看從一開始的較少產品項目,到后期的各式應用,以目前來看5G、AI仍是最大期待,未來預期也有服務器CPU,單以7nm制程來看預計2018年年底將有超過50個客戶產品流片出現在各種應用中,包括移動、服務器CPU、網絡處理器、游戲、GPU、FPGA、加密貨幣、汽車和人工智能。

-

芯片

+關注

關注

456文章

51155瀏覽量

426315 -

晶圓代工

+關注

關注

6文章

861瀏覽量

48633

原文標題:電子產業龍頭公司之一:臺積電

文章出處:【微信號:Anxin-360ic,微信公眾號:芯師爺】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

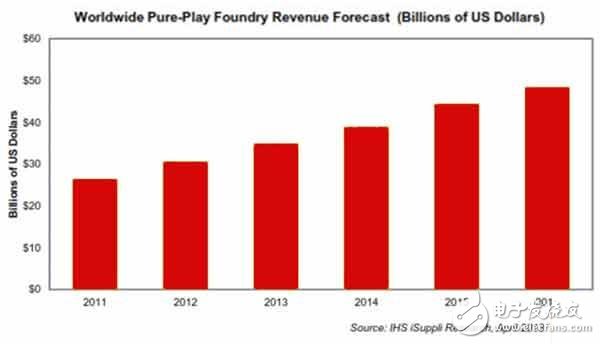

2013年全球純晶圓代工產業營收預計達350億美元

工商網監

工商網監

評論