深度解讀日本PCB:巔峰已過,全面下滑

深度解讀日本PCB:巔峰已過,全面下滑

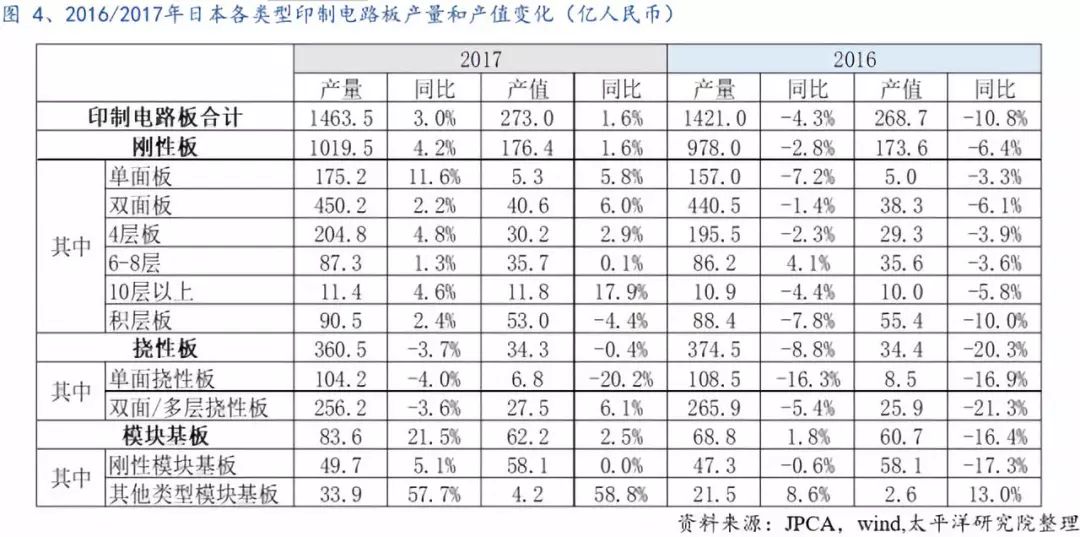

2016年日本的剛性板、撓性板、模塊基板產值均大幅下滑,2017年有所緩和,但總體上仍處于下滑通道。對比來看,中國大陸2017年收入過億的PCB企業總產值同比增長23%,正在進行從低中端產品(單雙面板、多層板)到高端產品(載板、高端FPC、SLP)的國產替代。

日本PCB:巔峰已過,全面下滑

(一)全球PCB產業轉移現狀

2000年,美國PCB產值占全球的約26%,歐洲占16%,日本占28%,這三個地區合占70%:2017年,美國PCB產值約占5%,歐洲占3%,日本占9%,這三個地區合占17%。

過去二十年間,全球PCB產業不斷向***、中國大陸轉移,這兩個地區的合計產值占比從2000年的19%到2017年65%(外資廠在中國設廠的產出也計算在中國大陸的整體產值中),大陸本土廠商的產值占比也從2000年的不到5%提升到2017年的超過20%。

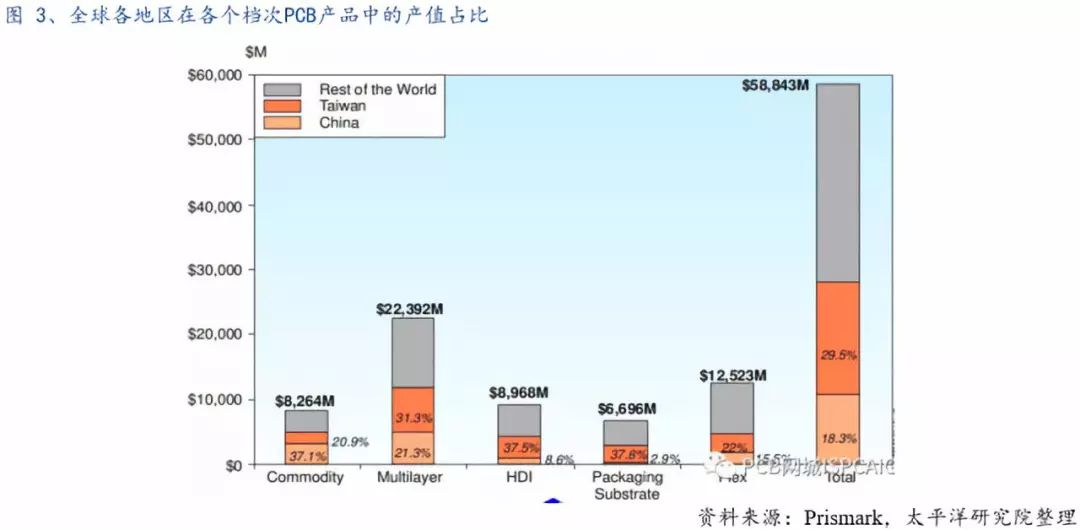

從總量上看,目前中國大陸和***已經是全球最大的PCB生產基地,但是從結構上看,中國大陸承接的主要還是中低端產值,高端產值上依然顯著低于外資企業。

多層板產值,目前美日歐韓等大陸及***以外的地區合計占比約48%,我國***占比31%,大陸占比約21%。國內多層板領域生產水平達到國際領先的大陸廠商包括,深南、滬電、依頓、勝宏、景旺、崇達等,這些廠商已經成功進入戴爾、惠普、華為等核心供應鏈,無論是技術還是產能都在趕超外資和***廠。

FPC和剛撓結合板產值,美日歐韓等大陸及***以外的地區占比約63%,我國***占22%,中國大陸占15%,國際領先大廠包括蘋果的核心FPC供應商旗勝、臻鼎、MFLEX(東山精密)、韓國永豐。

HDI產值,日美歐韓等大陸及***以外的地區占比約53%,我國***占比38%,大陸占比9%,其中臻鼎、奧特斯、TTM、欣興、華通等廠商產品較為領先,主要是給高端智能手機供貨。大陸廠商中,超聲電子、方正科技、依利安達(建滔旗下)等也具備生產HDI產品的能力,但尚無法進入到高端智能手機供應鏈。

封裝載板產值,日美歐韓等大陸及***以外的地區占比約60%,我國***占比38%,大陸占比2%。封裝載板是目前技術含量最高的PCB品種之一,日本、韓國及部分***廠商占領技術至高點,國內僅深南電路實現大規模量產。

(二)日本PCB產值下滑快于產量,撓性板下滑最快

產量上,2017/2016年,日本印制電路板總產量1463/1421萬平米,同比+3%/-4%;其中剛性板產量1019/978萬平米,同比4%/-3%;撓性板產量360/374萬平米,同比-4%/-9%;模塊基板(IC載板)產量83/68萬平米,同比+21%/+2%。可以看出,除了IC載板產量2017年同比增長超過20%之外,日本的剛性板、撓性板產量均處于下滑通道,其總量僅相當于四個大型陸資PCB公司之和(但日本產品結構相對高端)。

在剛性板中,2017/2016年單面板總產量175/157萬平米,同比+11/-7%;雙面板總產量450/440萬平米,同比+2%/-1%;4層板總產量204/195萬平米,同比+5%/-2%;6-8層板總產量87/86萬平米,同比+1%/+4%;10層板產量12/11萬平米,同比+5%/-4%。可以看出,日本各個類型的剛性板產量均已不再增長。

在撓性板中,2017/2016年單面撓性板總產量104/108萬平米,同比-4%/-16%;雙面及多層撓性板總產量256/265萬平米,同比-4%/-6%。可以看出,日本各個類型的撓性板產量不斷下滑,且速度快于剛性板。

在模塊基板(IC載板)中,2017/2016年剛性模塊基板總產量49/47萬平米,同比+5%/-1%;其他類型模塊基板總產量33/21萬平米,同比+57%/+9%。可以看出,日本IC載板除用量較少的特殊領域載板產量有增長之外,主流的剛性載板也基本處于停止增長狀態。

產值上,2017/2016年,日本印制電路板總產值273/268億元,同比+1%/-10%;其中剛性板產值176/173億元,同比+2%/-6%;撓性板產值34/34億元,同比0%/-20%;模塊基板(IC載板)產值62/60億元,同比+3%/-16%。可以看出,2016年日本的剛性板、撓性板、模塊基板產值均大幅下滑,2017年有所緩和,但總體上仍處于下滑通道。

(三)日本PCB產值下滑快于產量,撓性板下滑最快

按照2017年全球排名,日本排名前五的PCB公司包括:旗勝(NOK)、住友電工(Sumitomo)、藤倉(Fujikura)、揖斐電(Ibiden)、名幸(Meiko)。

-

pcb

+關注

關注

4324文章

23156瀏覽量

399201 -

FPC

+關注

關注

70文章

962瀏覽量

63613

原文標題:日本PCB深度:強弩之末,彼可取而代之!

文章出處:【微信號:gh_95a72fa51018,微信公眾號:東莞興聯PCB】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

真我手機攜手決勝巔峰中國賽區達成戰略合作

啟明智顯:深度融合AI技術,引領硬件產品全面智能化升級

解讀PyTorch模型訓練過程

深度學習的典型模型和訓練過程

索尼日本裁員應對光盤需求下滑

日本PCB上市企業巨頭利潤大增142.7%!

索尼智能手機銷量驟跌40%,預計今年仍將持續下滑

深度解讀廣汽全固態電池技術

工商網監

工商網監

評論