") FPC未來空間廣闊, HDI需求攀升

FPC未來空間廣闊, HDI需求攀升

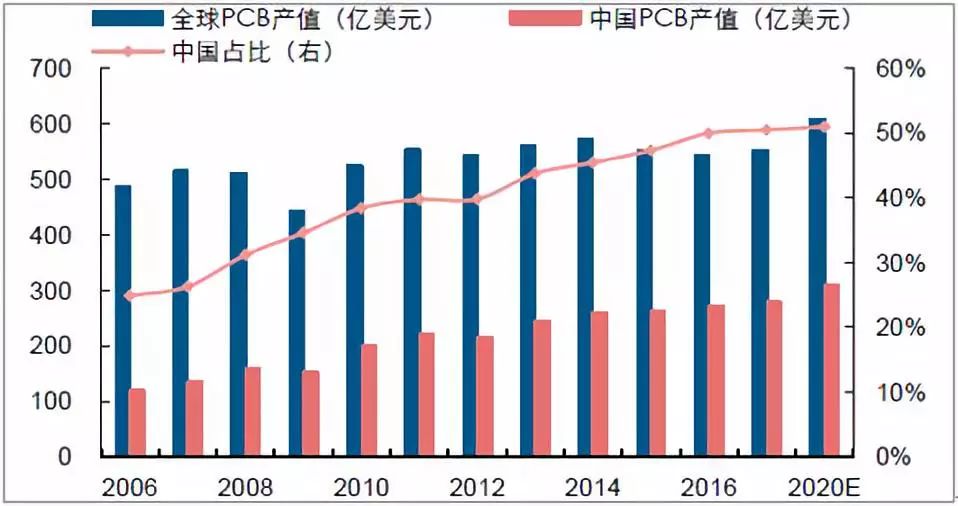

PCB產業(yè)重心不斷向大陸轉移,大陸成為全球PCB產值最高的地區(qū)。據Prismark統(tǒng)計,2017年中國PCB產值達到294億美元,超過全球總產值的一半。從集中度看,兩年內大陸地區(qū)減少200余家PCB生產企業(yè)(內資+外資),降幅13%。“產業(yè)轉移+集中度提升”共同催熱內資龍頭景氣度,增長遠超行業(yè)、大陸、內資整體增速。

全球及中國PCB產值

FPC未來空間廣闊, HDI需求攀升

智能手機等移動電子產品的火爆帶動FPC板的需求量上升,尤其是蘋果技術革新給FPC帶來新增量,同時蘋果的示范效應將引導其他智能手機企業(yè)跟進技術創(chuàng)新。新款蘋果旗艦手機中使用了約20塊FPC,華米OV等國產手機廠商也趨勢性提升高端機中FPC用量,整條FPC產業(yè)鏈將在消費電子需求拉動下加速成長。

FPC產業(yè)鏈國產化程度相對較低,多年來一直被日臺巨頭壟斷,國內FPC龍頭未來將具有廣闊的上升彈性和替代空間。此外得益于數據中心的增長,HDI需求不斷提升,未來隨著數據中心向高速度、大容量、云計算、高性能的方向發(fā)展,高端服務器的需求將拉升HDI整體需求。

蘋果創(chuàng)新引領硬板升級,SLP應運而生

隨著電子產品越來越向多功能化、小型化方向發(fā)展,要求電路板搭載更多元器件,現(xiàn)有電路板難以滿足空間需求,于是類載板(SLP)技術應運而生。SLP技術在iPhone X的應用使其能夠在保留所有芯片情況下將體積減少至原來的70%,未來SLP技術將普及至安卓機型和多行業(yè),智能手機、平板電腦、可穿戴電子設備領域將成為未來SLP的主要市場;另外,SLP技術的逐步推廣有望實現(xiàn)PCB行業(yè)的更新?lián)Q代,傳統(tǒng)PCB硬板廠商也將成為SLP的潛在玩家。據Prismark預測,2017-2021年SLP市場容量將逐年增長,至2021年,市場容量將破億。

智能制造成未來之匙,生產效率提升明顯

智能制造是指通過自動化裝備及通信技術實現(xiàn)生產自動化,并通過數據采集技術和通信互聯(lián)手段最終實現(xiàn)智能化生產。從上而下的層次上看,PCB工廠的智能制造系統(tǒng)包括單機自動化、上下游工作串聯(lián)、單條工藝線、多條工藝線、智能工廠五個層級。

工業(yè)物聯(lián)網是智能制造的實現(xiàn)基礎,未來物聯(lián)網與互聯(lián)網的結合將實現(xiàn)柔性化生產制造,生產效率有望大幅提升。目前“數據庫+產品追溯”代表應用在景旺二期工程,可有效提升產品品質,有望成為汽車電子產線“敲門磚”。智能工廠依靠“ERP+MES”雙系統(tǒng)協(xié)作運行,從系統(tǒng)到產線全方位智能化,精益生產成為現(xiàn)實。另外智慧物流、工業(yè)機器人等先進設備應用,人工重復性勞動被自動化系統(tǒng)所替代,綜合以上因素,人均產值、毛利率有望迎來大幅提升。

原材料價格波動+環(huán)保監(jiān)管致行業(yè)洗牌,利好行業(yè)長期發(fā)展

行業(yè)上游銅箔,環(huán)氧樹脂,油墨等原材料價格波動向PCB廠商傳導成本壓力,同時,中央大力進行環(huán)保督察,落實環(huán)保政策,打擊亂象叢生的小型廠商,并施加成本壓力。原材料價格波動與環(huán)保督察趨嚴的大背景下,PCB行業(yè)洗牌帶來集中度提升。小廠商原材料漲價周期中對下游議價能力弱,將會因為利潤空間的不斷收窄而退出,此外在技術上的劣勢和環(huán)保設施投入上的壓力將增大其生產成本,甚至可能直接面臨關廠風險;而內資龍頭公司擁有技術、資金優(yōu)勢,有望通過擴充產能、收購兼并、產品升級等方式實現(xiàn)規(guī)模擴張,并且由于承載了更多高端產品進口替代的任務將獲得多層面的支持。內資龍頭直接受益行業(yè)集中度提升,行業(yè)有望回歸理性,產業(yè)鏈持續(xù)健康發(fā)展。

新應用推動行業(yè)成長,5G時代漸行漸近

5G是第五代通信技術,是第四代通信技術(4G)的延伸,5G的各項技術指標相比4G都會大幅提升。5G的各種應用場景對于連接速度、延時、連接密度等要求更高,因此需要使用頻譜更寬且?guī)捀鼘挼暮撩撞úǘ?30GHz以上)進行通信。相較于4G 時代百萬級別的基站數量,毫米波發(fā)展將推進5G 時代基站規(guī)模突破千萬級別。隨著5G全面商用時代的逐漸到來,通訊類PCB增長前景廣闊,通訊基站的大批量建設和升級換代將對高頻高速板形成海量需求, PCB迎來升級替換需求。綜合考慮基站數量和單個基站價值量來估測,5G基站為PCB帶來的市場空間是4G的4-5倍以上。

汽車電子化大勢所趨,拉動汽車PCB高速增長

隨著汽車電子化程度加深,車用PCB需求面積將會逐步增長,PCB單車價值不斷提升。新能源車對PCB的需求潛力較大。與傳統(tǒng)汽車相比,新能源車對電子化程度的要求更高,相比電子裝置在傳統(tǒng)高級車中的成本占比(約25%),在新能源車中占比則達到45%~65%。此外新能源車的核心部件BMS(電池管理系統(tǒng))對PCB有剛性需求,另外智能駕駛為汽車經濟打開了更大空間,作為ADAS系統(tǒng)的核心傳感器,毫米波雷達的高速增長將給高頻高速PCB帶來增長空間。隨著新能源汽車和智能駕駛的持續(xù)滲透,汽車電子將迎來放量增長。

-

pcb

+關注

關注

4324文章

23156瀏覽量

399201 -

FPC

+關注

關注

70文章

962瀏覽量

63613 -

PCB設計

+關注

關注

394文章

4697瀏覽量

86081 -

智能制造

+關注

關注

48文章

5609瀏覽量

76447 -

可制造性設計

+關注

關注

10文章

2065瀏覽量

15668 -

華秋DFM

+關注

關注

20文章

3494瀏覽量

4678

原文標題:PCB 產業(yè)最新最全最實用的分析報告!!!

文章出處:【微信號:cpcb001,微信公眾號:PCB行業(yè)融合新媒體】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

HDI盲埋孔工藝及制程能力你了解多少?

HDI盲埋孔工藝及制程能力你了解多少?

FPC在智能穿戴設備中的應用

FPC電路板的優(yōu)勢與劣勢

FPC設計與制造流程 FPC與傳統(tǒng)PCB的區(qū)別

FPC柔性印刷電路板應用

HDI板盲孔制作常見缺陷及解決

HDI的疊層結構設計

PCB HDI產品的介紹

如何判斷盲/埋孔HDI板有多少“階”?

HDI板在5G技術中的應用

什么是HDI?PCB設計基礎與HDI PCB制造工藝

工商網監(jiān)

工商網監(jiān)

評論