汽車芯片國產化為何步履艱難?技術差距到底有多大?

汽車芯片國產化為何步履艱難?技術差距到底有多大?

前段時間中興遭到美國商務部“封殺”事件引起了廣泛討論。芯片作為核心產業,有不少專家學者提出應該舉國之力攻克我國現代工業的“芯病”。

芯片,是指內含集成電路的硅片,體積微小,是手機、計算機或者其他電子設備的核心所在,可以將其看作電子設備的“大腦”。在信息時代,芯片是各行業的核心基石,汽車、電腦、手機、家電、高鐵、電網、醫療儀器、機器人、工業控制等各種電子產品和系統都離不開芯片。可以說,芯片產業是一個國家高端制造能力的綜合體現,是全球高科技領域的戰略必爭制高點。

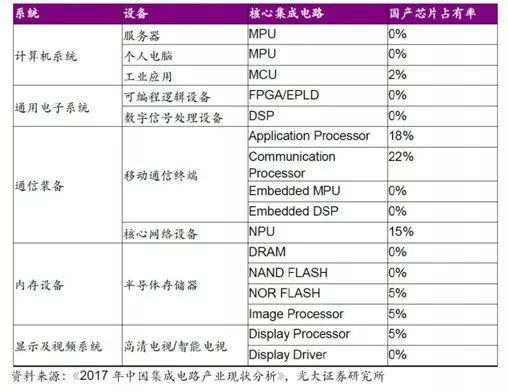

當前中國核心集成電路的芯片占有率

目前全球 IC 產業進入深度調整的轉折期,傳統個人電腦業務進一步萎縮,智能終端市場增速放緩,智能汽車等新興應用成為驅動 IC 發展的重要力量。

1汽車芯片國產化為何步履艱難?

從今年初,科技部認定的164家獨角獸清單可以看出端倪。從各領域分布數量看,164家獨角獸企業主要分布在電子商務領域和互聯網金融領域,二者分別有33和21家獨角獸企業,硬件層面的創新企業屈指可數,芯片企業也只有比特大陸和寒武紀2個作為代表。

芯片一個相關產業鏈很長,而且需要各領域協同的行業。簡單的區分就涉及軟件、計算機、新材料,制造裝備、精密加工,化工原料等不同行業。雖說我國在全產業鏈上都有所布局,但很少有能做到國際頂尖的企業。

芯片這個領域,投入很大,周期很長,風險很高,市場競爭很激烈。過去中國企業,還真沒幾家能玩起來。比如消費級電子產品的手機芯片,雷軍就說過“芯片行業10億起步,10年結果。”芯片研制出來,至少要賣幾千萬件才能收回成本。如果只賣100萬件,對不起,每個芯片的平均研發成本就要1000多塊錢。芯片比市面的手機還貴,這生意就沒法做。車規級芯片更是如此。而且芯片研制出來,放到市場賣,還要面對行業巨頭,傳統芯片巨頭在這個領域深耕很多年,他們不會拱手讓出市場地位。

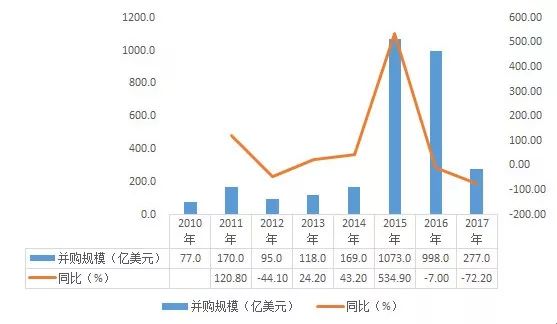

世界半導體產業并購規模及增長情況

另外芯片技術迭代很快,新一代技術就是比舊一代技術強,芯片追趕者一個沒追上,就會被殺死在半路。幾十億元的投資,說沒就沒,沒有幾家企業能冒得起風險。

2技術差距到底有多大?

目前擁有汽車芯片設計能力的公司都是一些行業巨頭,如英特爾、高通、英偉達等。而有能力同時設計和制造處理器芯片的大廠只有英特爾和三星。

而我國集成電路(IC芯片)產品由于技術、品質等方面還存在諸多不足,總體水平與國際巨頭存在2-5代的差距,同時還存在“供不應求”的問題,自給率不到10%,因此長期高度依賴進口。

盡管目前芯片大約占新能源汽車制造成本的10%,但隨著汽車智能化、網聯化的到來,芯片所占的成本將持續提升。預計2020年每輛車將使用1000顆芯片,因此汽車芯片也是汽車產業轉型升級的關鍵。

目前我國汽車芯片需求持續增長,汽車產量和汽車半導體成分是兩個主要因素:

汽車產量方面,中國汽車工業協會數據顯示2016年我國汽車產量超2900萬輛,全球占比穩步升高;

汽車半導體成分方面,IHS數據顯示,我國2016年每輛汽車半導體成分約為 235 美元,遠低于日本、美國、歐洲水平。

眼下,我國作為全球最大的單一汽車市場,集成電路(IC芯片)已經連續5年進口額超過2000億美元,尤其是2017年我國半導體芯片進口花費已經接近原油進口的兩倍。

國際上主流的芯片誕生場景是:在中國品牌的服務器上用著美國的eda軟件設計芯片,芯片中可能還用到了來自英國ARM公司的IP,然后到新加坡進行芯片加工制造,在香港交貨以后,送到江蘇封裝測試。我國的大部分芯片也在類似的流程里誕生。這次危機告訴我們,這樣的流程有多脆弱。上述環節,除了封裝尚能自足外,最頂尖的技術能力全部都被卡脖子。

我們具體看一下當前我國在集成電路各個環節的情況:

IC設計:大陸地區在這個領域主要有以下企業:紫光集團、華為海思、中興微電、匯頂科技、國科微、士蘭微、上海貝嶺和中電華大等。近幾年我國IC設計的成長還是有目共睹的,受益于本土市場的催動,2015 年我國 IC 設計業實現了26.5%高速增長,規模達到1325億元,且占我國集成電路產業的比重由2012年的28.8%提升至2015年的36.7%。2016年,我國IC設計業繼續保持了24.10%的高速增長,規模達到了1644.30億元。根據2017年的調研數據顯示,我國大陸地區IC設計業規模僅次于美國和我國***地區。

封裝測試:這個領域大陸地區主要的企業有太極實業、華天科技、通富微電、晶方科技、蘇州固得這幾家,看著雖然企業數量不多,但是我國大陸地區在半導體封測上還是具有很強的實力的。在封裝領域,我國企業技術水平和世界一流水平已經不存在代差,體量已經進入世界前三位,且發展速度顯著高于其他競爭對手。2012年,中國大陸地區集成電路封裝測試業的收入僅為805.68億元,2016年變為1523.2億元,是2012年的1.89倍。

晶圓制造:集成電路的三大環節,大陸地區在制造領域最弱小。在晶圓制造方面,大陸地區有中芯國際、華虹半導體、福建晉華和晶合科技等潛力股。雖然當前大陸地區晶圓制造不強,但近年發展勢頭很猛。據SEMI統計,2017到2020年全球計劃興建晶圓廠62座,其中26座將落戶中國,占比達到40%。

縱觀整個半導體產業鏈,還有一個領域我們不得不重視,那就是半導體設備,晶圓制造產業落后和設備落后有很大的關系。

3是否能實現追趕

中國真的沒有芯片技術嗎?答案是否定的。單純的計算速度,我們沒有問題。畢竟在上一屆全球超算大賽中,自研申威處理器奪得第一也算出盡風頭。上個月,中科院旗下的寒武紀科技公司發布了我國自主研發的Cambricon MLU100云端智能芯片,理論峰值速度達每秒128萬億次定點運算,達到世界先進水平。

問題的關鍵在于,即便你有了芯片,即便你的芯片計算速度在實驗室中比別人的還快。但是:

這個CPU在應用場景中的算力如何?是不是大打折扣?

你有了芯片,有系統嗎?有應用嗎?有生態嗎?

主要原因有四:

一是,我國芯片產業起步較晚,缺少技術儲備,國內難以找到相關的高端技術人才來支持研發。根據中國工業和信息化部軟件與集成電路促進中心發布的數據顯示,2017年中國集成電路從業人員總數不足30萬人,缺口40萬人。

二是,摩爾定律表明,芯片產業更新換代速度快,投資較高,回報較慢。一般企業很難有雄厚的資金和資源能力。

三是,技術門檻高。相比其他消費類電子芯片,汽車芯片對可靠性要求更高。一般消費類電子芯片工作溫度在零下20攝氏度~70攝氏度,而車載芯片的工作溫度必須滿足零下40攝氏度~85攝氏度,還要能經受住冷熱沖擊、電磁兼容、抗干擾等壓力。這對汽車芯片供應商形成了一定的技術門檻。

四是,行業協同機制的缺失。

4如何實現突破

業內眾所周知,芯片產業有三大壁壘:資金、技術、人才。芯片產業的發展需要投入大量的人力、物力、財力,而且這些投入在短期內難以看到成效,單個企業的單打獨斗是遠遠不夠的。說到底,集成電路產業是一個國家綜合國力的比拼。

國內芯片企業應加快開展國內產業鏈企業協同和國際化合作,引進高端技術和人才,提高芯片的設計、工藝、驗證等水平。

隨著高級汽車駕駛輔助系統(ADAS)、自動駕駛、車聯網(V2X)、新能源汽車等新產品和新功能層出不窮,算法芯片、毫米波雷達、激光雷達、新型MEMS傳感器等技術飛速發展。此背景下,全球芯片企業整合并購動作頻繁,半導體產業重心向中國轉移。并購、合并也成為了汽車芯片企業的發展新方向。

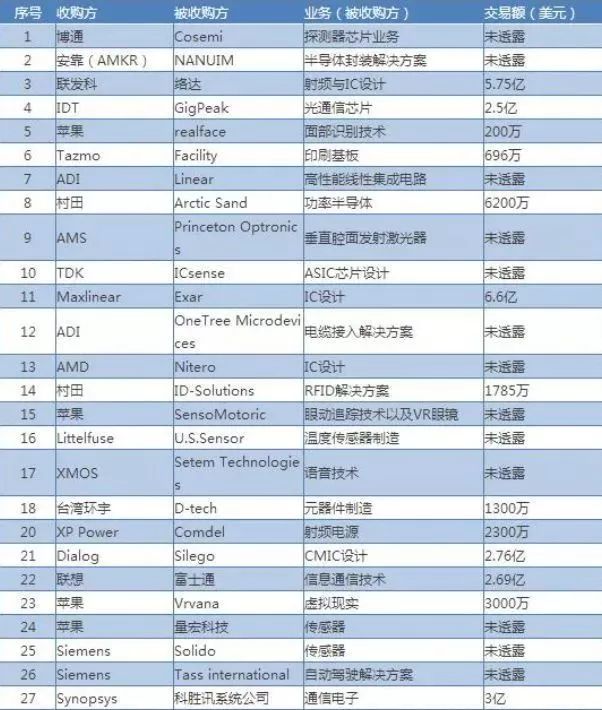

國外半導體行業收購事記

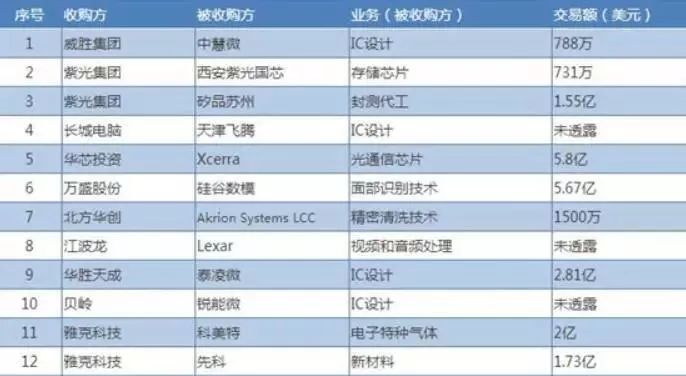

國內半導體行業收購事記

表中數據來源:DRAMeXchange

事實上,早在2014年,國家先后出臺了《國家集成電路產業發展推進綱要》、《關于集成電路生產企業有關企業所得稅政策問題的通知》等鼓勵性文件,成立了注冊資本為987.2億元的首個國家集成電路產業投資基金,來扶持芯片產業鏈的相關企業,尤其是加大對龍頭企業的扶持,鼓勵企業增加對重點領域關鍵技術的研發投入。繼2014年國家集成電路產業投資基金開始運營后,國家集成電路產業投資基金第二期方案已上報國務院并獲批,二期募資規模將超過1500億元。而中國企業也試圖采取走出去并購的模式,提高技術水平。

而隨著“中國制造2025”等利好政策和“中國芯”等概念的提出、芯片進口替代需求強烈,政府方面的大力支持都將促進國內廠商自主研發芯片,以獲取產業鏈上的高附加值。

而隨著創新投入的不斷加大、創新機制的日益完善、知識產權意識的逐漸提高,我國芯片產業去“空芯化”,雖任重道遠,仍有望實現。

中國的科技短板不僅僅是芯片,科技創新一日千里,沒有人能預見什么技術是下一個“芯片級的大國重器”,或許只有“企業家精神”的高揚才能實現面向未來的創新。

-

芯片

+關注

關注

456文章

51154瀏覽量

426232 -

集成電路

+關注

關注

5391文章

11617瀏覽量

362812 -

汽車電子

+關注

關注

3028文章

8021瀏覽量

167578

原文標題:聚焦|汽車電子的核心—芯片技術發展研究

文章出處:【微信號:gh_f5227855ca21,微信公眾號:中汽汽車電子電器信息】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

航順芯片HK32MCU受邀出席汽車芯片國產化與技術創新閉門研討會

航順芯片HK32MCU受邀出席汽車芯片國產化與技術創新閉門研討會

航順芯片HK32MCU受邀出席汽車芯片國產化與技術創新閉門研討會

lm2902做的二階低通濾波器,無論怎么調試C1的值,電路的波特圖都保持不變,請問一下C1的作用到底有多大?

如何打造芯片國產化開源生態?Model系列HMI芯片:平頭哥內核,SDK開源貫徹到底!

芯旺微電子助力上汽集團加快汽車芯片國產化步伐

車載功放國產化率沒到2%!車載音頻市場高達900億,國產廠商如何破局

我國力促芯片國產化進程,預計2027年實現整車芯片完全國產化

隔離驅動芯片國產化進程與前景分析

同馭汽車與國芯科技宣布共繪汽車線控底盤技術國產化藍圖

工商網監

工商網監

評論