") 從主創(chuàng)、戰(zhàn)略、資金和市場的角度展望未來汽車產(chǎn)業(yè)格局

從主創(chuàng)、戰(zhàn)略、資金和市場的角度展望未來汽車產(chǎn)業(yè)格局

當(dāng)下,汽車行業(yè)面臨著數(shù)字技術(shù)的崛起,能源動力的變革,以及新的運(yùn)營和銷售思路;車聯(lián)網(wǎng)、自動駕駛、數(shù)字服務(wù)、電動汽車、共享出行、汽車新零售等概念,開辟了廣闊的藍(lán)海。

普華永道思略特預(yù)計(jì),2030年僅數(shù)字出行服務(wù)業(yè),市場規(guī)模將達(dá)到2.2萬億美元,但現(xiàn)有的汽車制造商所占行業(yè)利潤將減半。

龐大的市場蛋糕撞上技術(shù)轉(zhuǎn)型機(jī)遇期,加上成熟的汽車產(chǎn)業(yè)鏈,以及特斯拉的“成功示范”,吸引了谷歌、BAT、英特爾等科技巨頭,各類新造車勢力瘋狂搶灘“新出行”。

據(jù)博世中國統(tǒng)計(jì),截至2017年11月,中國的造車新勢力已經(jīng)超過60家。近三年來,新造車運(yùn)動經(jīng)歷了融資、大佬入職、渲染造車?yán)砟畹入A段,各家開始拿出量產(chǎn)產(chǎn)品,跨入拼產(chǎn)品拼用戶體驗(yàn)的關(guān)鍵時(shí)期。

造車?yán)щy重重,要求大量的研發(fā)投入和復(fù)雜的生產(chǎn)管理等,再加上新能車可能面臨產(chǎn)能過剩風(fēng)險(xiǎn),造車新勢力未來將面臨激烈競爭。

本期的智能內(nèi)參,我們推薦來自華泰證券的造車新勢力研報(bào),結(jié)合歷史上的造車?yán)顺保瑥闹鲃?chuàng)、戰(zhàn)略、資金和市場的角度展望未來汽車產(chǎn)業(yè)格局。

節(jié)點(diǎn):量產(chǎn)前夜

▲ 新造車企業(yè)造車進(jìn)度

造車是一項(xiàng)復(fù)雜的工程,新造車如火如荼,門檻卻不低。

首先,汽車的科技含量并不低,混合動力系統(tǒng)、智能駕駛系統(tǒng)等技術(shù)革新要求大量研發(fā)投入;其次,制造一臺車需要一萬多個(gè)零部件,漫長的產(chǎn)業(yè)鏈要求汽車企業(yè)有高超的供應(yīng)鏈管理、質(zhì)量管理、生產(chǎn)管理能力;第三,汽車安全性要求幾乎100%的良品率,涉及了很多復(fù)雜的質(zhì)量管理系統(tǒng);此外,大批量生產(chǎn)要求嚴(yán)格預(yù)防錯(cuò)誤發(fā)生以及嚴(yán)格控制成本;最后,汽車作為一種大眾消費(fèi)品,車型產(chǎn)品更新?lián)Q代較快,對車企的研發(fā)儲備和市場反應(yīng)能力要求都非常高。

以上種種要求,揭示了造車?yán)щy的原因,也使汽車行業(yè)成為制造業(yè)標(biāo)桿。

2018年,造車新勢力將迎來“大考”(各大新造車企業(yè)陸續(xù)推出2017~2019年量產(chǎn)車型),銷量和市場滿意度將是他們獲得的分?jǐn)?shù)。銷量數(shù)據(jù)無疑會影響后續(xù)資本的判斷,一定程度上決定了新造車企業(yè)的未來。

主創(chuàng):三類背景

創(chuàng)始人的進(jìn)入背景不同,導(dǎo)致造車新勢力在戰(zhàn)略上出現(xiàn)了分化。根據(jù)創(chuàng)始人之前的工作背景,華泰證券把造車新勢力分為三類:

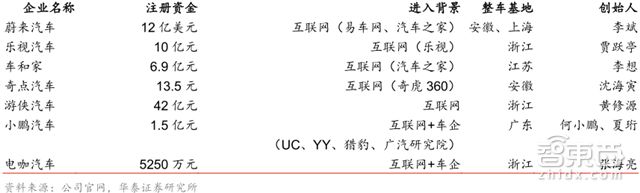

▲ 互聯(lián)網(wǎng)背景新造車企業(yè)

1、互聯(lián)網(wǎng)造車,創(chuàng)始人來自互聯(lián)網(wǎng)企業(yè)或者互聯(lián)網(wǎng)媒體,這類車企可能有更鮮明的互聯(lián)網(wǎng)思維,重視宣發(fā)和用戶體驗(yàn),代表企業(yè)有蔚來汽車、小鵬、奇點(diǎn)、車和家等;

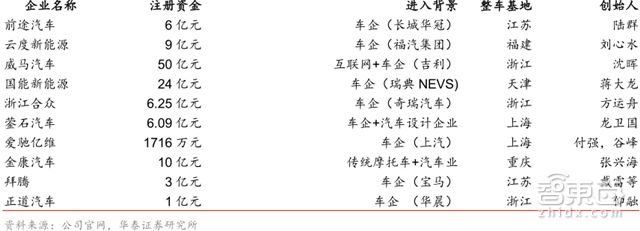

▲ 傳統(tǒng)車企背景造車企業(yè)

2、傳統(tǒng)車企造車,指的是創(chuàng)始人曾經(jīng)是傳統(tǒng)車企的高管,這類車企通常更重視汽車本身的技術(shù)和質(zhì)量,代表企業(yè)有威馬汽車、愛馳億維、拜騰、云度、前途等;

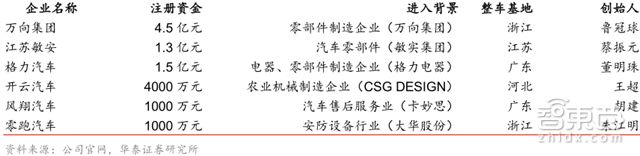

▲ 跨界造車企業(yè)

3、跨界造車,創(chuàng)始人來自其他行業(yè),多數(shù)是上游零部件企業(yè)、家電行業(yè),代表企業(yè)有萬向汽車、江蘇敏安、格力汽車等等。

戰(zhàn)略:各出奇招

因?yàn)閯?chuàng)始人進(jìn)入背景不同,造車新勢力在戰(zhàn)略選擇上強(qiáng)調(diào)發(fā)揮自身的特色,同時(shí)和傳統(tǒng)車企形成產(chǎn)品差異性。

互聯(lián)網(wǎng)背景車企(如蔚來)注重用戶體驗(yàn),重視宣傳流量,強(qiáng)調(diào)線上線下相結(jié)合的營銷模式;傳統(tǒng)背景車企(如威馬)把更多的精力投入在車本身的科技感(激進(jìn)的設(shè)計(jì)風(fēng)格,在車內(nèi)加入超大顯示屏等)和質(zhì)量/品控上;跨界造車則喜歡把造車和大股東的特色業(yè)務(wù)相結(jié)合。

造車新勢力的標(biāo)新立異,給行業(yè)帶來新的活力,推動行業(yè)創(chuàng)新。

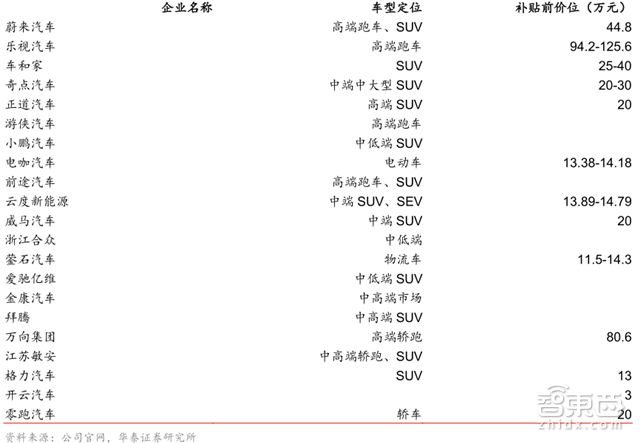

▲ 造車新勢力產(chǎn)品定位豐富

1、產(chǎn)品定位上,造車新勢力高中低端全覆蓋,但是車型選擇純電動SUV居多,主要瞄準(zhǔn)這部分空白市場。

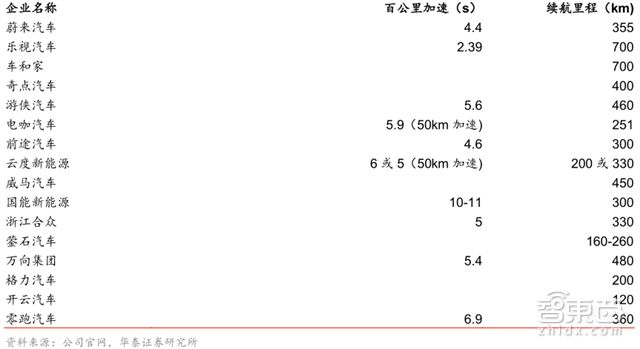

▲ 造車新勢力汽車性能

2、汽車性能上,造車新勢力強(qiáng)調(diào)電動化和智能化。在電動車 百公里加速性能和續(xù)航里程之間的抉擇上,多數(shù)造車新勢力選擇了保證續(xù)航里程;智能化特色方面,為強(qiáng)調(diào)新車的未來感和科技感,新造車加入高配自動輔助駕駛系統(tǒng)。

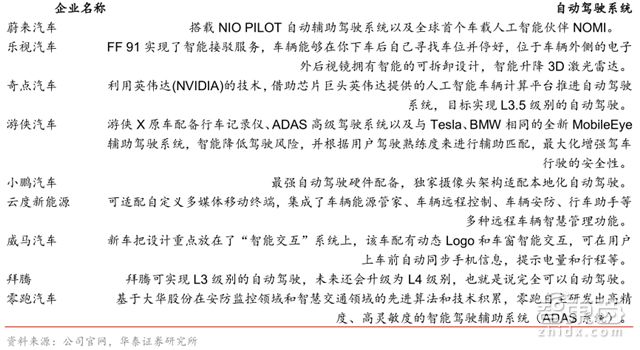

▲ 新造車自動駕駛系統(tǒng)

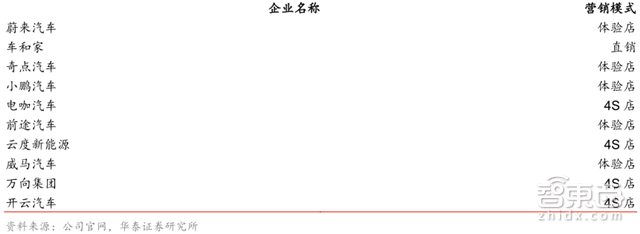

3、營銷方面,多數(shù)造車新勢力采用“體驗(yàn)店+互聯(lián)網(wǎng)+直銷”方式替代傳統(tǒng)4S店,體現(xiàn)了互聯(lián)網(wǎng)造車的互聯(lián)網(wǎng)共享精神。投資一個(gè)傳統(tǒng)4S店花費(fèi)上千萬,直銷省去了這部分成本,還能更直接接觸到用戶。

▲ 造車新勢力營銷模式

4、生產(chǎn)模式方面,多數(shù)造車新勢力逐漸放棄代工想法,改為自建廠。考慮到代工品控相對困難,自制暫時(shí)缺少生產(chǎn)資質(zhì),多數(shù)造車新勢力采用先代工后自制模式;而以威馬、云度、金康為首的出身傳統(tǒng)車企的新勢力,從一開始就選擇自建廠。

▲ 已獲得新能源汽車生產(chǎn)資質(zhì)的企業(yè)

5、充電模式方面,絕大多數(shù)車企選擇了比較保守的充電模式,少數(shù)造車新勢力(蔚來、車和家、奇點(diǎn))提出采用換電模式和電池租賃模式,降低用戶成本。目前來看,換電模式有幾大弊端:成本昂貴,對場地資源要求高,想多布點(diǎn)不容易,且缺乏標(biāo)準(zhǔn)化。

▲ 造車新勢力充電模式

資金:沒錢玩?zhèn)€X

威馬汽車CEO沈暉:預(yù)計(jì)造車將投入三四百億人民幣。車和家CEO李想:估計(jì)資本支出至少二百億。游俠汽車董事長:量產(chǎn)一萬臺車至少要投資200億。

汽車行業(yè)是一個(gè)以高資本投入為壁壘的行業(yè)。對于造車新勢力來說,成功造一款量產(chǎn)1萬臺的車,資金投入可能會超過200億。

▲ 造一萬臺車資本支出

對于這些新造車企業(yè),上市融資是最終途徑。然而就算像特斯拉這樣舉世聞名的新造車上市公司在資金鏈上也捉襟見肘。特斯拉2010年上市以來連續(xù)多年虧損,盈虧平衡似乎遙遙無期。能支撐到盈虧平衡的融資能力對一個(gè)新造車企業(yè)至關(guān)重要。

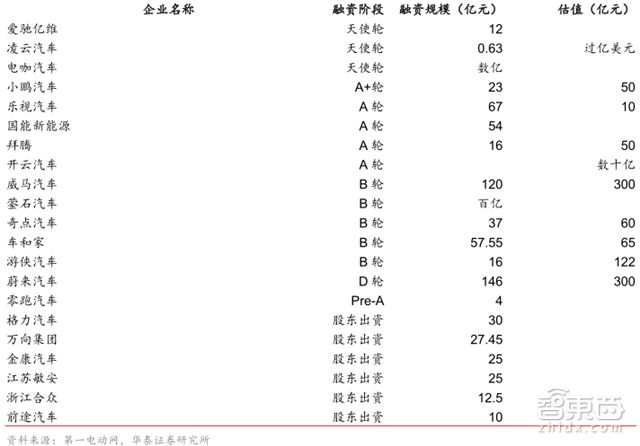

▲ 造車新勢力融資進(jìn)度

目前來看,互聯(lián)網(wǎng)、傳統(tǒng)背景造車更依賴創(chuàng)投融資,而跨界造車則背靠股東,資金豐厚。

投融資規(guī)模方面,規(guī)模上百億的造車新勢力有3家:蔚來汽車(互聯(lián)網(wǎng)背景,融資超146億元,公司估值300億元,創(chuàng)始人李斌多次成功的創(chuàng)業(yè)贏得了創(chuàng)投資本青睞)、威馬汽車(傳統(tǒng)背景,融資超120億元,估值300億元)、鎣石汽車(出資方是上市公司的大股東)。下一梯隊(duì)的樂視汽車、奇點(diǎn)汽車融資規(guī)模都在50億左右;除了蔚來完成了D輪融資,其他企業(yè)均處于A、B輪等早期融資狀態(tài)。

歷史:脫穎者和陣亡者

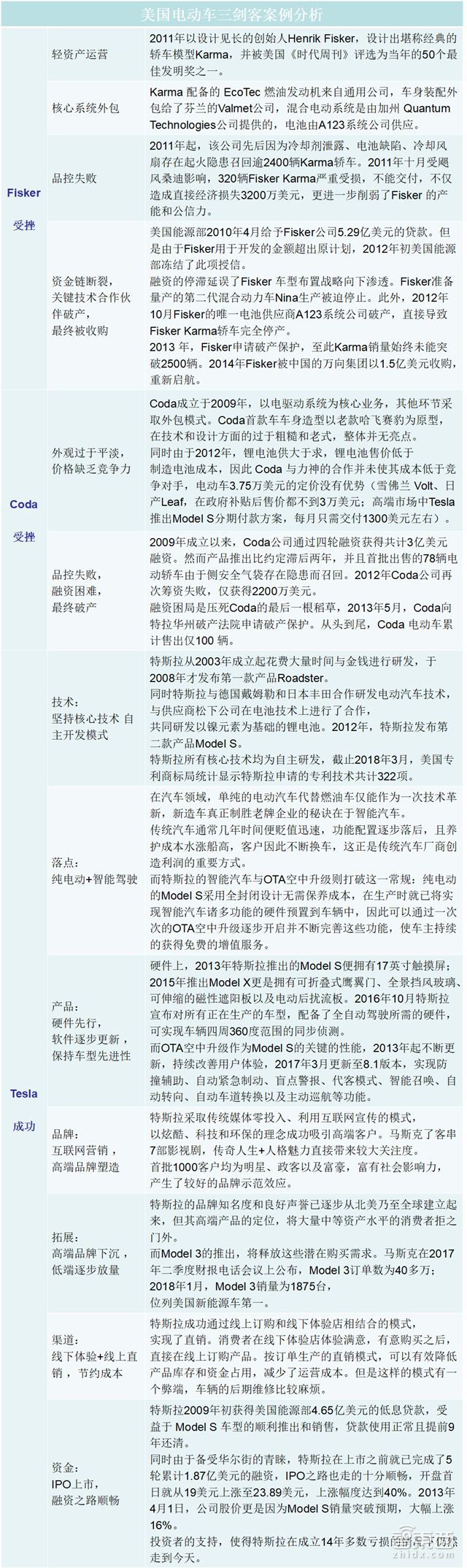

美國新造車:電動車三劍客

美國總統(tǒng)奧巴馬在位期間大力推動新能源汽車發(fā)展,美國興起了一波新能源汽車造車?yán)顺薄T谶@波浪潮中,最有影響力的車企是美國電動車三劍客“Fisker、Coda、Tesla”。

而至 2013年底,Coda 和 Fisker 相繼宣布破產(chǎn),僅剩特斯拉一枝獨(dú)秀。作為中國新造車?yán)顺钡南闰?qū)者,“三劍客”遇挫和成功的原因值得我們深究:過度依賴外包,產(chǎn)品定位失敗以及融資困難導(dǎo)致Fisker和Coda最終失敗;特斯拉的成功在于其堅(jiān)持核心技術(shù)研發(fā),高端的定位,創(chuàng)新營銷策略,以及資本市場對其大力支持。

▲ 美國電動車三劍客成敗分析

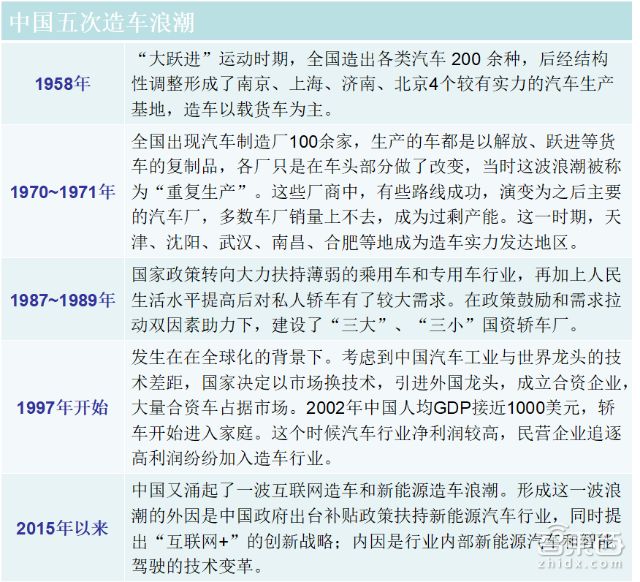

中國第五次造車?yán)顺?/p>

新中國成立之后的四次造車?yán)顺保瑑纱问歉母镩_放前(形成了天津、沈陽、武漢、南昌、合肥等造車實(shí)力發(fā)達(dá)地區(qū)),兩次是改革開放后(形成現(xiàn)在中國汽車行業(yè)基本格局)。縱觀全史,造車?yán)顺钡男纬捎姓咄苿印⑿枨罄瓌雍图夹g(shù)變革三大因素。

▲ 中國造車?yán)顺?/p>

2015年以來,中國又涌起了一波 互聯(lián)網(wǎng)造車和新能源造車?yán)顺保ǖ谖宕危缃竦钠囆袠I(yè)的市場環(huán)境已經(jīng)今非昔比了。

從需求端看,中國乘用車行業(yè)增速放緩,進(jìn)入個(gè)位數(shù)增長時(shí)代。由于技術(shù)不成熟,現(xiàn)在對新能源汽車消費(fèi)者自發(fā)需求并不高,更多的要依靠政策補(bǔ)貼和牌照優(yōu)惠政策扶持。從供給端看,汽車行業(yè)整體產(chǎn)能過剩的局面并沒有得到緩解。從競爭格局上看,國內(nèi)競爭格局基本穩(wěn)定,上汽、廣汽等老牌廠商基本把控了市場。

新一波造車?yán)顺币悦駹I企業(yè)為主,因此華泰證券重點(diǎn)分析之前的民營企業(yè)造車?yán)顺钡某蓴∫蛩兀ㄒ娤聢D),希望能給予造車新勢力一些啟示。

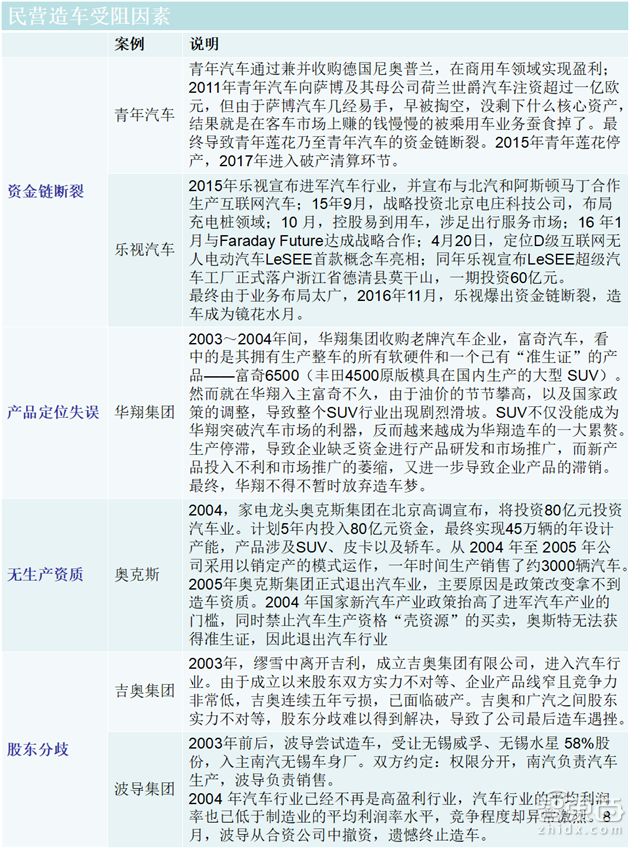

中國民營企業(yè)造車四大殺手

▲ 中國民營企業(yè)造車史失敗案例分析

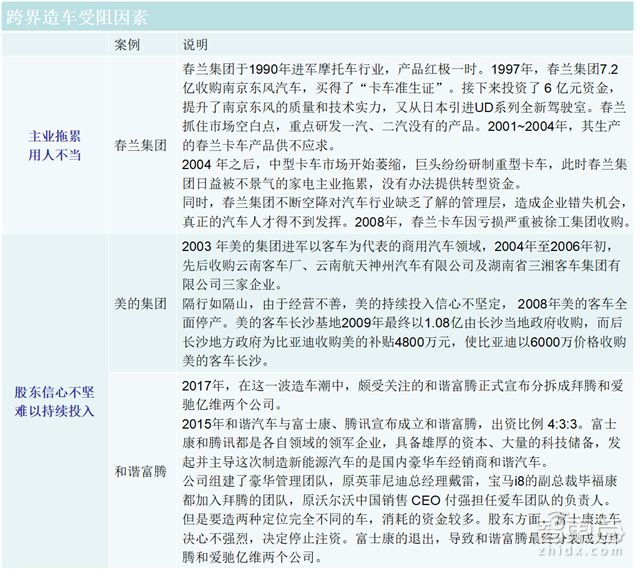

中國跨界造車兩大殺手

▲ 中國跨界造車史失敗案例分析

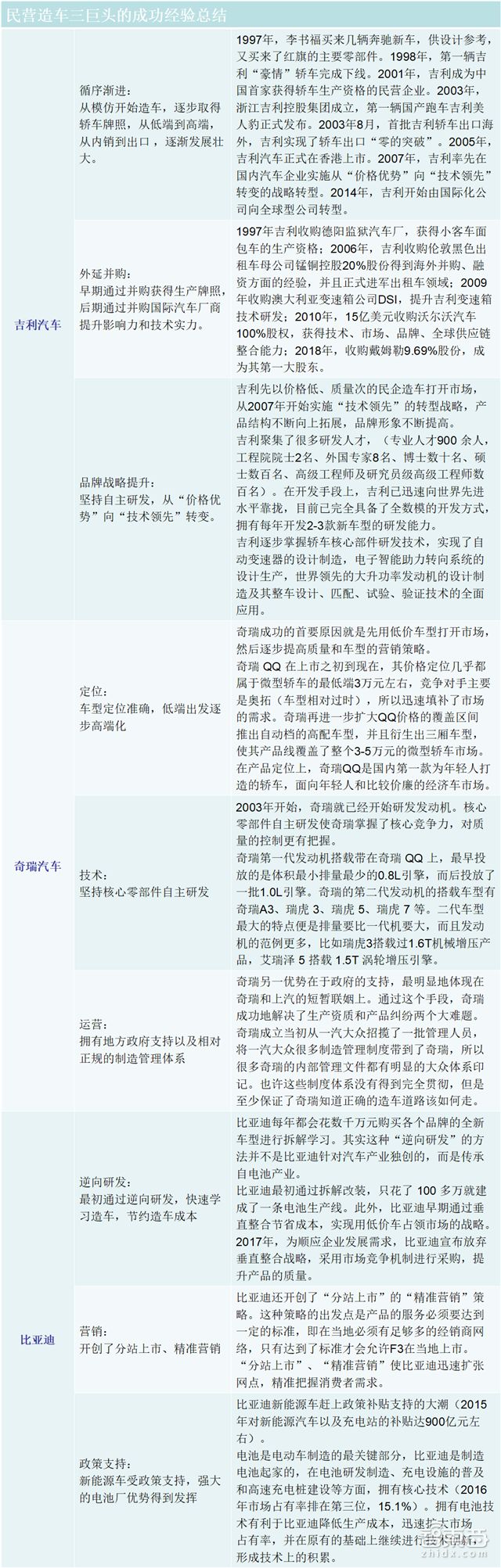

民營造車三巨頭啟示錄

▲ 民營造車三巨頭的成功經(jīng)驗(yàn)總結(jié)

總結(jié):造車成敗七要素

造車企業(yè)造車受阻的原因是多種多樣的,通常一個(gè)企業(yè)遭遇挫折不是單一因素造成的。吉利、奇瑞和比亞迪成功道路雖然各有不同,但是有一定共性,強(qiáng)調(diào)自主研發(fā)、精準(zhǔn)的車型定位都是其成功的核心因素。

通過以上分析,華泰證券指出,真正能取得最后勝利的企業(yè)應(yīng)該具有以下素質(zhì)(按照這個(gè)標(biāo)準(zhǔn)來看,目前威馬汽車、蔚來汽車、云度新能源、萬向汽車等處于比較領(lǐng)先的位置):

1、資金充足,強(qiáng)大的資本市場融資能力。

汽車行業(yè)是一個(gè)“資本+技術(shù)”密集型行業(yè),造車需要大量的前期資本投入,據(jù)初步估算,造車新勢力要想實(shí)現(xiàn)量產(chǎn)汽車,至少要準(zhǔn)備200億現(xiàn)金。

樂視、美的、青年蓮花等造車失敗都是因?yàn)橘Y金鏈斷裂,企業(yè)難以繼續(xù)融資支持造車的后續(xù)投入,造成車型難以更新,錯(cuò)過市場良機(jī)。蔚來汽車和特斯拉都具有很強(qiáng)的融資能力,在資本市場上迅速融資,支持早期投入。

特斯拉能夠盡快 IPO 上市,實(shí)現(xiàn)二級市場融資,解決了其多年虧損帶來的現(xiàn)金流問題。對造車新勢力來說,盡早上市,在二級市場上融資支持后續(xù)的造車支出,無疑是一條明路。

2、擁有自己的核心技術(shù)研發(fā)。

特斯拉從2003年開始,進(jìn)行大量的研發(fā)投入。特斯拉之所以能走向成功和它堅(jiān)持自制有關(guān)系。它的競爭對手Fisker和Coda都采用了代工模式,代工模式雖然能讓企業(yè)盡快造出新車,同時(shí)節(jié)省了成本,但品質(zhì)控制得不到保證,交貨時(shí)間不能保證,都對品牌形象造成了較大的損害,最終這兩家競爭對手都失敗了。

在中國,吉利收購沃爾沃吸收其造車技術(shù),奇瑞持續(xù)投入發(fā)動機(jī)研發(fā),比亞迪新能車擁有核心電池技術(shù)。一個(gè)成功的造車企業(yè)必須擁有自己的核心研發(fā)能力。

3、擁有專業(yè)的管理團(tuán)隊(duì)。

對于初創(chuàng)企業(yè),創(chuàng)始人和聯(lián)合創(chuàng)始團(tuán)隊(duì)是整個(gè)企業(yè)的靈魂。擁有一支懂汽車行業(yè)的團(tuán)隊(duì)至關(guān)重要,來自傳統(tǒng)車企的“汽車人” 配上來自新興互聯(lián)企業(yè)的“互聯(lián)網(wǎng)人”似乎成為這一輪造車潮中車企高管的標(biāo)配。

春蘭造車失敗的例子,從側(cè)面反映了跨界造車企業(yè)相信專業(yè)汽車團(tuán)隊(duì)重要性。“隔行如隔山”,空降不懂汽車的高管無疑對新造車企業(yè)的戰(zhàn)略方向把握是一種傷害。

一個(gè)新造車企業(yè)聘請傳統(tǒng)汽車行業(yè)的“大佬”不要過多,避免失去強(qiáng)有力的決策者,造成管理層之間的矛盾。和諧富騰的分拆一定程度上是因?yàn)閳F(tuán)隊(duì)過于豪華,造成重心分散。

4、成功的產(chǎn)品定位。

第一款量產(chǎn)車的銷售情況往往決定了資本市場對造車企業(yè)的信心,所以第一款量產(chǎn)車的產(chǎn)品定位對于企業(yè)來說至關(guān)重要。

Coda,定位中低端車型,但是產(chǎn)品造型老舊,質(zhì)量一般,價(jià)格偏高,難以同傳統(tǒng)車企的同類產(chǎn)品競爭,最終導(dǎo)致造車失敗;華翔集團(tuán)、吉奧汽車都是因?yàn)樵?2004 年過早的定位 SUV 產(chǎn)品,市場認(rèn)可度不高,導(dǎo)致產(chǎn)品銷售情況不佳,后期投入吃力。

特斯拉定位高端智能化、純電動汽車,以完全不同于傳統(tǒng)燃油車的科技感,吸引了市場注意力,加速了產(chǎn)業(yè)變革。如何和相同價(jià)位傳統(tǒng)車企生產(chǎn)的電動車競爭,是所有造車新勢力必須回答的問題。

5、成功的營銷策略。

“體驗(yàn)店+互聯(lián)網(wǎng)+直銷”模式——營銷模式的創(chuàng)新是特斯拉給汽車行業(yè)帶來的寶貴財(cái)富之一。

特斯拉不使用傳統(tǒng)媒體投放廣告,而是采用互聯(lián)網(wǎng)口碑營銷,以炫酷、科技和環(huán)保的理念成功吸引高端客戶;首批用戶都是明星等社會名流,給品牌高端時(shí)尚的定位;之后,特斯拉品牌開始下沉,推出Model 3試圖在中端市場實(shí)現(xiàn)大規(guī)模銷售。

此外,特斯拉的銷售是頗具特色的線上線下結(jié)合的直銷模式,不再設(shè)立傳統(tǒng)的4S店,而是開體驗(yàn)店,客戶體驗(yàn)滿意之后,直接線上下單,實(shí)現(xiàn)直銷,節(jié)約成本。

如何在新能源車的紅海中通過成功的營銷,使自己站穩(wěn)腳跟,也是決定造車新勢力生死存亡的問題。

6、盡快獲得生產(chǎn)資質(zhì)。

拿不到新能源車生產(chǎn)資質(zhì)是新勢力造車的攔路虎。

空調(diào)巨頭奧斯特就是因?yàn)檎咦兏瑹o法獲得造車資質(zhì),最終無奈退出造車行列。之前的造車新勢力為了獲得生產(chǎn)資質(zhì),采取了代工、收購整車廠等方法。

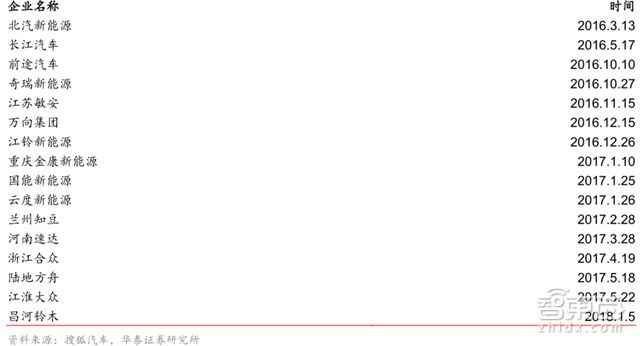

無疑盡早獲得生產(chǎn)資質(zhì),占得先機(jī),對造車新勢力來說十分重要目前。國家已經(jīng)發(fā)放16個(gè)新能源汽車生產(chǎn)資質(zhì),其中屬于造車新勢力的有前途汽車、江蘇敏安、萬向集團(tuán)、重慶金康、國能新能源、云度新能源、浙江合眾。之前獲得新能源汽車生產(chǎn)資質(zhì)的大多是傳統(tǒng)車企的子公司或者像萬向集團(tuán)、江蘇敏安這種零部件企業(yè)跨界造車。

新成立的互聯(lián)網(wǎng)造車還沒有獲得生產(chǎn)資質(zhì)的,這似乎是造車新勢力必須邁過的一道難關(guān)。

7、股東和諧,股權(quán)情況穩(wěn)定。

多股東結(jié)構(gòu)的造車勢力很容易因?yàn)楣蓶|之間實(shí)力不對等,造成決策混亂,最終導(dǎo)致失敗。股權(quán)穩(wěn)定是造車成功的基石。

吉奧汽車造車失敗主要原因就是廣汽和繆雪中雙方實(shí)力不對等,在重大戰(zhàn)略問題上產(chǎn)生分歧,最終導(dǎo)致企業(yè)停滯不前。波導(dǎo)集團(tuán)和南汽也是在戰(zhàn)略選擇上,產(chǎn)生分歧,最終波導(dǎo)集團(tuán)撤資退出,造車失敗。造車新勢力和諧富騰的失敗一定程度上也是因?yàn)楣蓶|富士康撤資。

展望:艱難險(xiǎn)阻

新造車除了資金、技術(shù)、生產(chǎn)、銷售等門檻,還有將面臨以下三個(gè)問題:

1、可能的產(chǎn)能過剩風(fēng)險(xiǎn)

2012年6月,國務(wù)院印發(fā)的《節(jié)能與新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2012-2020年)》設(shè)定的發(fā)展目標(biāo)是:到2020年,純電動汽車和插電式混合動力汽車生產(chǎn)能力達(dá) 200 萬輛。但是,中國經(jīng)濟(jì)觀察報(bào)數(shù)據(jù)顯示,2015年至2017年6月底,國內(nèi)已經(jīng)落地的新能源整車項(xiàng)目超過了200個(gè),相關(guān)投資金額高達(dá)10000億元人民幣以上,各類車企已經(jīng)公開的新能源汽車產(chǎn)能規(guī)劃超過2000萬輛,是《節(jié)能與新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2012-2020 年)》設(shè)定目標(biāo)的10倍。

新能源汽車產(chǎn)能規(guī)劃過剩(規(guī)劃產(chǎn)能 可能將達(dá)到標(biāo) 國家設(shè)定目標(biāo)10倍),未來可能有一場慘烈的“廝殺”,勝者為王。

2、BAT采取合作策略,并不直接參與造車

百度研發(fā)智能汽車之初便與數(shù)十家傳統(tǒng)車企進(jìn)行合作,只提供網(wǎng)聯(lián)系統(tǒng)等軟件部分。2017年上海車展期間,百度發(fā)布 Apollo 自動駕駛計(jì)劃后與奇瑞簽約;2017年7月3日,百度與一汽簽署合作協(xié)議。

阿里與百度類似,研發(fā) YunOS 操作系統(tǒng)與上汽乘用車合作,16年推出了爆款車型榮威RX5,并大獲成功。

騰訊在汽車領(lǐng)域采取多點(diǎn)布局策略,入股特斯拉、蔚來汽車、滴滴等,觸手伸至自動駕駛技術(shù)、車載硬件、車聯(lián)網(wǎng)、互聯(lián)網(wǎng)出行、二手車交易、P2P 租車、汽車后市場 O2O 等幾乎所有領(lǐng)域。

互聯(lián)網(wǎng)巨頭不自己涉足造車行業(yè),而采用合作模式,說明造車確實(shí)頗有難度。

3、量產(chǎn)車型逐步推出,大考在即

從歷次造車史來看,造車潮都是在政策、技術(shù)變革和需求拉動三者驅(qū)動下形成的。每次造車潮都會出現(xiàn)幾十家甚至上百家的造車企業(yè),但每次能成為勝者的僅僅就是兩三家而已。

智東西認(rèn)為,新造車為汽車市場帶來了新的科技感、設(shè)計(jì)感、體驗(yàn)感和營銷模式,特別是“ 體驗(yàn)店+互聯(lián)網(wǎng)+直銷 ”,為傳統(tǒng)4S店提供了創(chuàng)新與補(bǔ)充。而新能源化、智能化、網(wǎng)聯(lián)化是新造車對杠老牌車企的落點(diǎn),預(yù)計(jì)將帶來汽車電子產(chǎn)業(yè)的崛起。總的來說,要想造車成功,經(jīng)驗(yàn)、團(tuán)隊(duì)、資金、戰(zhàn)略、技術(shù)、生產(chǎn)資格、營銷手段、市場靈敏度,一個(gè)都不能少。

-

電動汽車

+關(guān)注

關(guān)注

156文章

12134瀏覽量

231638 -

互聯(lián)網(wǎng)

+關(guān)注

關(guān)注

54文章

11170瀏覽量

103494 -

智能駕駛

+關(guān)注

關(guān)注

3文章

2551瀏覽量

48808

原文標(biāo)題:解密史上第五波造車潮:60多家車企涌入直面6大殺手

文章出處:【微信號:xinghehulian,微信公眾號:星河互聯(lián)】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

華為引領(lǐng)智能網(wǎng)聯(lián)汽車產(chǎn)業(yè)智能化進(jìn)程

Allegro:秉持“在中國為中國”戰(zhàn)略,全面賦能中國新能源汽車產(chǎn)業(yè)發(fā)展

奧托立夫與江鈴汽車簽署戰(zhàn)略合作協(xié)議

華為汽車產(chǎn)業(yè)鏈的技術(shù)解析與未來展望

想了解半導(dǎo)體芯片的設(shè)計(jì)和生產(chǎn)制造

汽車產(chǎn)業(yè)加速擁抱AI時(shí)代,三大趨勢顯現(xiàn)

AWC 2024引爆未來出行,重塑全球汽車產(chǎn)業(yè)版圖!

洛微科技亮相EAC2024易貿(mào)汽車產(chǎn)業(yè)大會

汽車格局對傳感器制造商的影響

2024年小米汽車產(chǎn)業(yè)鏈分析及新品上市全景洞察報(bào)告

【換道賽車:新能源汽車的中國道路 | 閱讀體驗(yàn)】1.汽車產(chǎn)業(yè)大變局

蔚來換電站將提供電網(wǎng)調(diào)頻服務(wù),助推新型電力系統(tǒng)構(gòu)建

“把脈”汽車產(chǎn)業(yè) 安森美2024年戰(zhàn)略規(guī)劃與布局

名單公布【書籍評測活動NO.27】換道賽車:新能源汽車的中國道路

電動汽車產(chǎn)業(yè)發(fā)展中的隔離技術(shù)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論