我國車聯網行業發展的優勢在于汽車市場規模大

我國車聯網行業發展的優勢在于汽車市場規模大

目前,我國車聯網環境已初步形成,且市場潛力巨大。從交通部、工信部等各部委,到多區域的地方政府層面都非常支持車聯網發展,紛紛出臺各類稅收、土地、資金等方面的優惠扶持政策。

我國車聯網目前主要通過蜂窩通信技術實現,4G剛剛起步,V2X暫無商用化。據前瞻產業研究院統計,截至2017年8月,我國共有683款車聯網終端獲工信部入網證。

據前瞻產業研究院權威發布的《車聯網行業市場前瞻與投資戰略規劃分析報告》統計,我國車聯網市場規模在2016年達到76.7億美元,據測算,2017年車聯網市場規模約114.4億美元。據相關調查測算,我國車聯網市場規模有望在2025年達到2162億美元,占全球市場的1/4,5年平均復合增長率將達到44.92%。

2014-2025年中國車聯網市場規模情況及預測(單位:億美元)

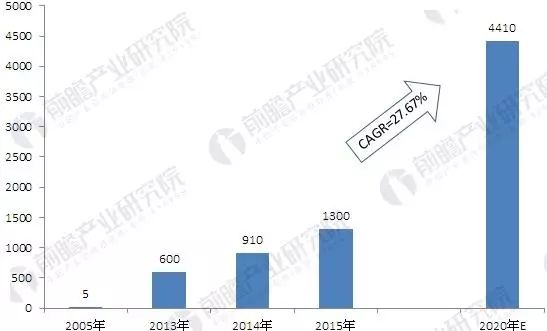

從2005年至2014年,車聯網用戶數量從5萬增至910萬。自2016年,中國的車聯網開始進入快速發展階段,車聯網滲透率逐漸提升。據調查測算,中國車聯網用戶規模將增長至2020年的4410萬戶左右,年平均復合增長率達27.67%;中國車聯網的滲透率由2016年的4.8%將上升為2020年的18.1%。

2005-2020年中國車聯網用戶規模趨勢(單位:萬戶)

目前,車載導航、車輛盜搶追蹤定位等包含于車聯網內的服務已經被越來越多的中國汽車用戶所認可與接受。通信技術的快速發展,保障了車聯網服務所需要的信息傳輸的時效性。同時,包括3G網絡、藍牙傳播、數字電視等傳輸方式介入,為車聯網的信息傳輸提供了多個選擇。目前,在車聯網技術應用市場,出現了一些我國自主研發的,較為創新的車聯網技術應用。如安全和節能應用技術、智能救護車應用、客車公共服務平臺應用、語音駕駛系統等等。

我國車聯網行業發展的優勢在于汽車市場規模大,互聯網技術升級速度快,以及通信產業發達。在互聯網技術方面,我國地圖運營商的導航技術、廠商合作或自主研發水平上升、電子商務平臺不斷優化,為車聯網提供技術上的支撐與應用上的更多方向;而三大通信運營商的發展規模與移動數據的全覆蓋則為車聯網的發展鋪開更廣的道路。

由于產業鏈的復雜性較高,涉及產業較多,整車廠商與營運商之間缺乏成功且有效的商業營運模式,產業整合難度加大。如何讓用戶買單這一問題一直影響著車聯網企業的發展。目前的商業模式尚不明了,商業模式需要用戶規模,要有用戶規模又必須要有商業模式。

在探討車聯網的未來時,人們往往忽略了與之匹配的商業模式。從目前已銷售車輛的車聯網裝車率和使用率來看,盈利的很少,大部分車聯網團隊還處于維持生存的階段。盈利少、運維費用高,成為壓死車聯網的“最后一根稻草”。實際上,車聯網本身具有豐富的盈利模式,比如很多關于車聯網大數據應用,尤其是通過車聯網的大數據開展車險業務,被不少人看重。

-

車聯網

+關注

關注

76文章

2606瀏覽量

91739 -

汽車市場

+關注

關注

0文章

94瀏覽量

12590

原文標題:【行業資訊】車聯網行業發展現狀分析 商業模式尚不明了

文章出處:【微信號:qidianxiehui,微信公眾號:深圳市汽車電子行業協會】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

英國超越德國,成2024年歐洲最大純電動汽車市場

2025年電動汽車市場前景樂觀

中國汽車市場份額占全球41%

無人叉車的市場規模怎么樣?適合使用agv的企業有哪些共同點?

液壓市場規模穩健增長,博科測試IPO上市迎發展良機

特斯拉占據美國加州電動汽車市場超過50%份額

新能源汽車市場持續繁榮,駱駝iEV低壓輔助電池助力行業技術升級

SoC芯片,市場規模大漲

工商網監

工商網監

評論