獨角獸公司上市的路徑有哪些

獨角獸公司上市的路徑有哪些

由于種種歷史原因,以百度、阿里、騰訊、京東為代表的中國“獨角獸”企業紛紛奔赴境外資本市場上市融資,國內股民難以投資其中,分享中國新經濟的成長紅利。近年來,無論是監管層、企業家,還是機構投資者、中小股民,呼喚優質“獨角獸”企業回歸A股的聲音不絕于耳。3月30日,國務院辦公廳轉發證監會《關于開展創新企業境內發行股票或存托憑證試點的若干意見》,創新企業回歸A股上市之路開始破冰。

試點主要針對少數符合國家戰略、具有核心競爭力、市場認可度高,屬于互聯網、大數據、云計算、人工智能、軟件和集成電路、高端裝備制造、生物醫藥等高新技術產業和戰略性新興產業,達到相當規模的創新企業。在選取標準方面,一是已境外上市的紅籌企業,市值不低于2000億元人民幣。二是尚未在境外上市的創新企業(包括紅籌企業和境內注冊企業),最近一年營業收入不低于30億元人民幣,且估值不低于200億元人民幣;或收入快速增長,擁有自主研發、國際領先技術,同行業競爭中處于相對優勢地位。

“獨角獸”上市制度

1、我們預計,短期內,“獨角獸”回歸或IPO的資本市場制度阻礙將逐漸打破,中長期內,符合條件的“獨角獸”有望陸續登陸A股進行上市融資。

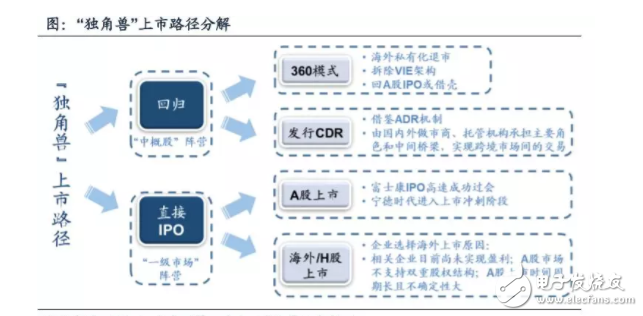

2、從“中概股”、“一級市場”兩大陣營劃分出發,“獨角獸”上市主要有“回歸”和“直接IPO”兩大路徑,具體包括拆除VIE結構、發行CDR、A股快速上市、海外/H股上市等細分模式。

3、主題策略層面,我們建議繼續關注制度邊際改善和一級市場資本“映射”兩大方向:1)制度“映射”:產業政策偏向“補短板”領域,預計今年資本市場在推出CDR、股票發行上市等制度改革方面將有重大突破;2)一級市場“映射”:募集完成額下降和融資輪次后移體現出PE/VC投資趨于“理性”,資本集中更易孵化真實的“獨角獸”,建議關注投資回暖的電子設備、電信、互聯網、生物技術、IT等領域。

3月15日,中國證監會副主席閻慶民在全國政協閉幕會上表示,CDR將很快推出;3月18日,深交所總經理王建軍在接受經濟之聲專訪時表示,今年我國股票發行上市制度將有重大改革,會為包括“獨角獸”企業在內的新經濟企業的發展掃清障礙。我們預計,短期內,“獨角獸”回歸或IPO的資本市場制度阻礙將逐漸打破,中長期內,符合條件的“獨角獸”有望陸續登陸A股進行上市融資。

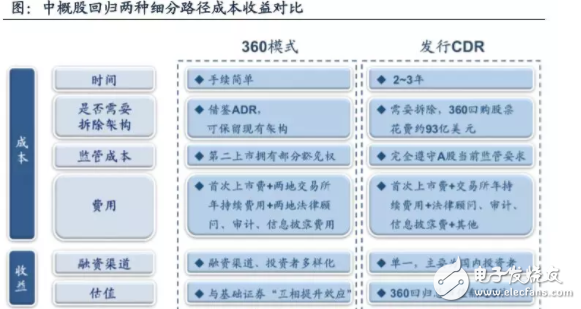

從“中概股”、“一級市場”兩大陣營劃分出發,“獨角獸”上市主要有“回歸”和“直接IPO”兩大路徑,具體包括拆除VIE結構、發行CDR、A股快速上市、海外/H股上市等細分模式。從中概股回歸里傳統與創新兩種路徑對比來看,CDR制度優越性顯著;從A股與海外/H股上市的優劣性質對比來看,則各有利弊。

主題策略層面,我們繼續重申上期觀點(《審視“獨角獸”:制度映射與一級市場映射——廣發策略一周“主題說”3月第2期》),建議關注制度邊際改善和一級市場資本“映射”兩大方向:1)制度“映射”:產業政策偏向“補短板”領域,預計今年資本市場在推出CDR、股票發行上市等制度改革方面將有重大突破;2)一級市場“映射”:募集完成額下降和融資輪次后移體現出PE/VC投資趨于“理性”,資本集中更易孵化真實的“獨角獸”,建議關注投資回暖的電子設備、電信、互聯網、生物技術、IT等領域。

“獨角獸”指代那些具有發展速度快、稀少、是投資者追求的目標等屬性的創業企業,從估值超過10億美元這一基本標準出發,我們可以將中國“獨角獸”劃分為兩大陣營:1)“中概股”陣營。根據wind數據統計,截至目前,共有334支中概股,總市值在10億美元以上的共38家;2)“一級市場”陣營。2016年,根據科技部火炬中心榜單中定義的“獨角獸”標準共篩選出131家未上市中國企業。

“獨角獸”上市路徑

隨著“新經濟”、“獨角獸”成為兩會熱議話題,加上監管層不斷釋放支持“獨角獸”上市政策信號,我們預計,短期內,“獨角獸”回歸或IPO的資本市場制度阻礙將逐漸打破,中長期內,符合條件的“獨角獸”有望陸續登陸A股進行上市融資。因此,解構“獨角獸”上市路徑更具價值。

從“中概股”、“一級市場”兩大陣營劃分出發,“獨角獸”上市主要有“回歸”和“直接IPO”兩大路徑,具體包括拆除VIE結構、發行CDR、A股快速上市、海外/H股上市等細分模式。

路徑1:中概股回歸A股

由于過去A股制度環境不夠成熟,如BATJ等“獨角獸”往往選擇在海外或H股上市。自去年年底以來,以360借殼回歸為例,國內資本市場制度環境不斷改善,加上近期證監會、交易所歡迎海外優質中概股回歸意圖明晰,我們預計助力中概股回歸A股的相關制度設計將有重大突破。從中概股回歸A股路徑來看,目前主要包括以360模式為代表的傳統路徑以及未來可能發行CDR的創新路徑:

當前傳統路徑:主要分為私有化退市、拆除VIE架構、回A股IPO或借殼三個階段。以360借殼回歸A股為例:1)2016年7月,360公司宣布完成私有化交易,從美國紐約證券交易所摘牌;2)歷時超過半年拆除VIE架構;3)2017年11月2日,江南嘉捷電梯股份有限公司發布重大資產重組報告書,公布360的借殼上市方案,主要分為重大資產出售、重大資產置換和發行股份購買資產、業績承諾等方面。

路徑2:一級市場企業直接IPO

從天使輪融資到IPO反映了初創企業較為完整的成長階段,目前“獨角獸”直接上市主要有兩條路徑:

1)在條件不足的情況下,以富士康為例,通過“即報即審”等制度優惠實現快速申報、過會;

2)同樣在并不滿足國內上市條件前提下,仍然堅持海外/H股上市。此外,還有“A+H”等操作較為復雜的上市模式。

A股直接上市。據Wind統計,2017年IPO整體過會率不足80%,但是從近期監管層表態來看,新技術、新產業、新業態、新模式企業將成為重點上市培育對象,類似富士康“獨角獸”快速過會案例有望增多。3月8日,根據證監會發審會最新結果顯示,富士康工業互聯網股份有限公司首發申請獲得通過,從上報招股說明書到過會,富士康股份僅用了36天。

海外/H股上市。在A股上市制度改善預期下,部分“獨角獸”仍然堅持海外上市,其主要原因在于:企業目前尚未實現盈利從而可能未達到A股上市條件。以國內視頻領域“獨角獸”——愛奇藝為例,根據已披露招股說明書,擬募資15億美元,據公開財報顯示其2017年實現營收雖然達173.80億元,但其虧損仍然高達37.36億元。雖然愛奇藝在流量、用戶數等指標向好,且具有扭虧為盈的潛質,但現虧型企業在A股上市仍然存在制度約束。此外,A股市場不支持雙重股權結構、上市時間周期長且不確定性大等因素也是企業選擇海外上市的原因。

-

獨角獸

+關注

關注

0文章

189瀏覽量

26564

發布評論請先 登錄

相關推薦

億鑄科技榮登中國潛在獨角獸企業榜單

國產GPU獨角獸摩爾線程啟動上市輔導

主線科技榮登中國潛在獨角獸企業榜單

連續3年!路凱智行榮登中國潛在獨角獸榜單

萬協通亮相2024中國潛在獨角獸企業發展大會

實力登榜!廣域銘島入選中國潛在獨角獸企業

潤芯微科技榮獲中國潛在獨角獸企業

長沙“獨角獸”創新弄潮兒 長沙4家企業成為潛在獨角獸企業

昂瑞微電子榮獲“2024年獨角獸企業”稱號!

行芯再次入選《2024杭州獨角獸&準獨角獸企業榜單》

思必馳再次成功入選胡潤《2024全球獨角獸榜》

云知聲入選胡潤《2024全球獨角獸榜》榜單

本源入榜胡潤研究院2024全球獨角獸榜單!

2024全球獨角獸排名:美中印領先,SpaceX升至第二

博泰車聯網連續四年上榜《2024全球獨角獸榜》

工商網監

工商網監

評論