中美雙方的制裁與反制裁會給國內半導體產業帶來怎樣影響?

中美雙方的制裁與反制裁會給國內半導體產業帶來怎樣影響?

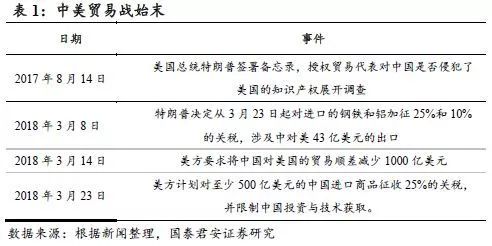

3月23日,特朗普簽署總統備忘錄,計劃對至少500億美元的中國進口商品征收25%的關稅并將制定新的投資限制條款,對中國投資與技術獲取施加限制。此次加征關稅清單中的行業多為高新技術產業,半導體行業正處于產業升級的關口,或成為美國重點打擊對象。

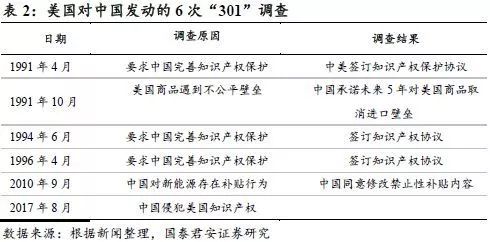

縱向對比,美國單邊共對中國進行了6輪“301”調查。在2017年之前,每一輪調查,中美雙方均未發生大規模的貿易戰,都是雙方達成一致并簽署相關貿易協定。去年8月美國再次發動了對中國的“301”調查,但其意圖與之前5次調查卻有著明顯的不同,且范圍和深度也更甚與前者。此次的貿易戰,美國更多的是想要通過對高新技術的投資限制,來限制中國技術的發展。并且貿易摩擦的中心也由鋼鐵、汽車逐步轉向高技術含量的電子、電信設備、生物醫藥等領域。

總體來說,此次美國對于中國的“301”調查,恰逢中國產業升級的政策實施的關鍵時機,而中美后續圍繞以半導體為代表的高新技術產業貿易做出的決策,在一定程度上將決定大陸半導體產業的走向,因此,分析此次“301”調查對于半導體行業的影響有著現實的意義。

整體上看,中美貿易摩擦可能對中國半導體產業產生積極影響

觀點

1當下中美雙方的制裁與反制裁會給國內半導體產業帶來怎樣影響?

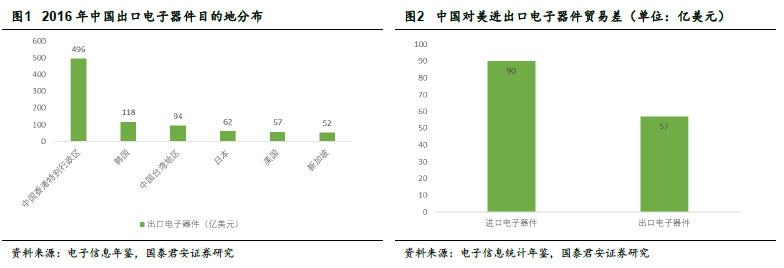

據中國電子信息產業統計年鑒,2016年中國大陸在電子器件這類產品上對美國進、出口貿易額分別為99億美元和57億美元,其中電子器件出口到美國的金額占當年電子器件中國大陸總出口額的4.7%,是大陸第五大出口目的地,因此從半導體領域進出口貿易整體上看,美國的征稅舉措對大陸半導體產業造成的影響有限。

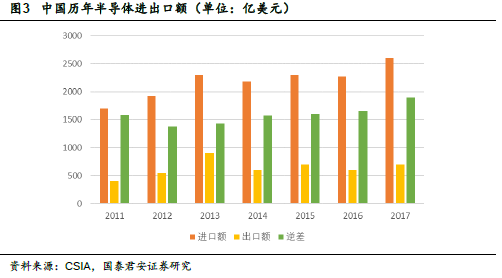

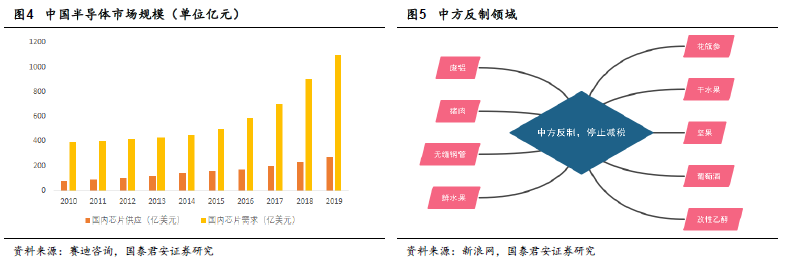

從產業結構看,中國大陸集成電路產業目前還是進口為導向。據中國半導體協會統計,中國集成電路有記載以來一直以進口為導向,且貿易逆差呈擴大趨勢。2017年中國集成電路貿易逆差再創新高,達1932億美元,增速高達16.4%,進口額約占全球68.8%,而出口占比僅為9.8%。

需求上,2017年國內集成電路市場規模估計為13829.2億元,規模增速保持常年在兩位數以上。供給上看國內半導體領域自給率嚴重不足,尤其在高端裝備、材料、存儲等領域國內替代率極低。根據SEMI數據,預計2017年中國芯片自給率僅為27%,中國IC產業對外依存度依然強烈。供需差延續,產業進口導向狀況將保持。

而對于中國政府當下實施的反制措施,主要是對農產品和一些化工品的進口加稅舉措。那么我們認為對于持續以進口為導向的國內半導體產業,影響較小。

2若情況加劇,中國可能從哪些方向進行反制?

如果貿易戰的加劇,勢必雙方都將采取進一步的制裁與反制措施。一方面中國會加強征稅額度、加大征稅范圍。從農業品領域到技術產品領域。在半導體領域,對于國內具有替代能力的產品如NOR、中低端芯片等,或會取消減稅或額外加稅,從而加強國內產品在市場的價格競爭力。

除了稅收反制以外,中國最大的優勢在于市場優勢,可以采取多種手段。比如針對美國對中國的并購限制政策,中國商務部可以合理拒絕一些美資企業的并購案,尤其是一些或將并購后達成壟斷新格局的。如高通并購NXP。 對于高通而言,成功收購NXP將助力高通掌握汽車電子發展先機。終端廠商的議價能力將變得極低,不利于中國汽車產業健康發展。其次,一旦高通并購成功,結合NXP在NFC和汽車電子方面的積累,高通拓展了產業結構,在移動支付和無人駕駛領域擁有了強大的行業競爭力,集聚頭部效應。這對于希望實現自我研發,擁有自主產權的中國芯片企業如海思等極為不利。

再者,會加大對壟斷企業的調查處罰力度,如對高通、Intel等美資企業。若借機要求合并方給出相當的補償和優惠措施,將在一定程度上,利于國內相關產業的發展。

3怎么看產業未來的發展和對策?

我們認為中美貿易戰從長期政策角度來看,一方面驗證了半導體國產化的必要性,另一方面反過來會加速國產化進程。

芯片是信息科技的基石核心,而在諸多領域國產化率偏低,長期依賴進口,一旦貿易戰發生,很容易陷入受制于人的不利境地,因為盡管美光和AMAT出口至大陸比例偏高,但很難想象大陸限制半導體設備與存儲器進口。因此從產業發展的角度看,勢必要加強在裝備、存儲方面的研發投入,而相應的,政府需要在政策和資本進一步傾斜。

政策上,可以看到近年來,從中央到地方紛紛出臺相應規劃,為集成電路產業的發展提供好的環境,而十九大更是將發展半導體產業列在實體經濟第一的位置。支持紫光并購展訊及銳迪科,擴大IC設計公司的規模,支持長電科技并購星科金朋提升技術實力,帶動長電科技排名上升至全球第三大,支持通富微電并購AMD封裝廠擴大戰線。可以看出政府力求發展好半導體產業的決心。資本上,大基金一期募資達1387億,撬動地方投資4651.7億元。而二期募集額預計1500至2000億元,預計撬動社會資本超5000億。大量的資金涌入,為整個產業的運轉發展進行輸血。

面對眼下的關鍵時期,只有更加注重自我研發產業積累,加大政策和資本的支持,練好內功才能處于競爭的有利地位。

半導體產品反制與反超

對策

我們認為基于當前情形,一方面對于可以實現部分***產品可能可以采取反制措施。而***尚有難度產品應加速研發,實現反超。

對策 1***已部分可行產品

以基帶芯片為例

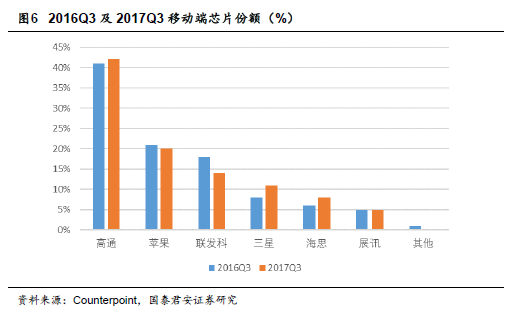

一部智能手機中包含了多種芯片,如基帶、應用程序處理、射頻前端、無線通信、電源管理、內存、觸屏和指紋識別芯片等。目前,美國廠商主要在基帶、應用處理器、射頻前端和電源管理芯片上優勢較大,其中射頻芯片95%市場被歐美廠商占據,中國國產化進程緩慢。基帶和應用處理芯片上中國廠商奮力直追,目前在高端和中低端芯片市場分別有海思和展訊兩大SoC設計廠,其芯片出貨量市占率分別為5%和7%。而在觸屏和指紋識別芯片上大陸廠商已基本實現***。

考慮到目前中國基帶及應用處理芯片正在進行國產化替代進程,現在我們就以基帶及應用處理芯片為例,看一下假如中國提高對美國基帶及應用處理芯片將會對該領域龍頭美商高通產生多大的影響。

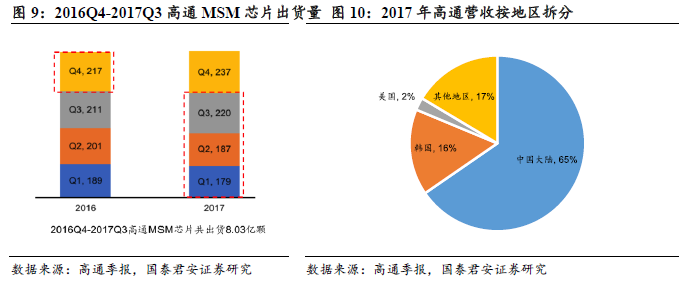

從2010年開始,高通最大的市場一直是中國大陸。高通是全球最大的手機芯片供應商,而手機終端廠商眾多的中國大陸便成為了其最大的市場,據高通年報,2017財年高通在中國大陸營收為145.79億美元,占總營收222.91億美元的65%,因此預計若中國對美國手機芯片關稅提高會對高通造成較大的影響。目前在高端手機芯片領域,僅有華為海思和三星有能對標高通的產品,而這兩家出于產品差異化的考慮都不太可能向其他手機廠商出售自己的SoC方案;因此轉單效應最可能發生在玩家較多的中低端SoC領域。

現在來估算一下2017年高通在中國大陸中低端芯片的市場規模。

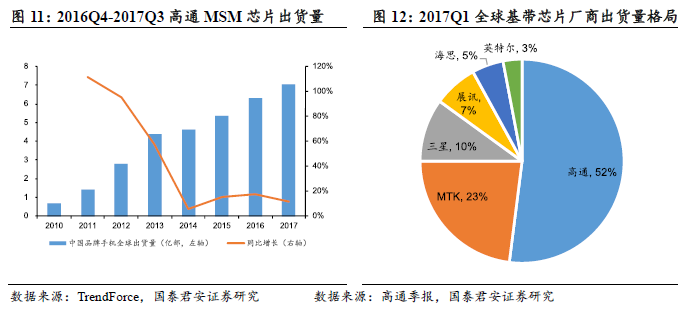

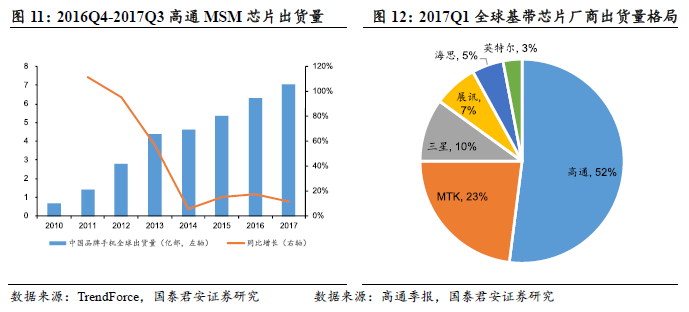

首先從高通芯片組出貨量來看,考慮手機芯片通常較手機出貨早2個月左右,這里取高通2016Q4-2017Q3的MSM芯片出貨量作為2017年芯片總出貨量,為8.03億顆。據高通年報,2016、2017年中國大陸營收占比分別為57.3%和64%,考慮到用了2016年Q4的出貨量,因此營收占比取62%。而高通獨特的商業模式,即專利和芯片捆綁銷售以及按設備售價的一定比例收取專利費的模式,會造成芯片出貨占比會小于營收占比,此外,這里的芯片包括了手機和其他設備芯片,這里我們僅僅考慮手機芯片。因此根據以上因素調整高通對中國大陸手機芯片出貨占比為45%,這樣2017 年高通在中國大陸手機芯片出貨量就為3.61億顆左右。

從手機出貨量計算,2017年智能手機出貨量總計14.66億部,其中中國大陸廠商出貨7.026億部,假設中國大陸廠商的手機中各芯片占比和全球情況相仿,即高通基帶占比芯片占比為52%,考慮到(1)高通可能單獨出售基帶芯片,手機芯片占比應該比這個值小一些;(2)國內廠商因為沒有三星,高通手機芯片占比應該比這個值大一些,綜合來看,我們取在中國大陸廠商出貨的手機中高通SoC占比為50%左右。因此計算得2017年高通在中國大陸手機芯片出貨量就為3.51億顆左右。

接下來考慮高通中低端芯片(定義為4及6開頭的驍龍系列芯片)在中國大陸的出貨量。因為使用高通中低端產品線的手機品牌和型號眾多,難以統計,這里采用統計高端芯片(定義為8開頭的驍龍系列芯片)出貨量的方法來反推中低端芯片出貨量,高通2017年8月舉辦的處理器和無線通訊技術研討會上表示驍龍800系列芯片從誕生開始累計,小米占了高通中國區出貨量的66%,由于驍龍芯片市占率變大預計使用驍龍的中國廠商變多,所以這里將小米出貨量占比調整為40%,根據IDC,小米2017年手機全球出貨量為9600萬部。假設2017年小米搭載驍龍高端芯片手機出貨量為4000萬部,則2017年高通在中國大陸高端芯片出貨量大約為1億顆,中低端芯片出貨量為2.51~2.61億顆,高通中低端芯片的平均售價以18美元計,理論上預計高通受到關稅影響的市場大概為47億美元,占其2017年營收的17%左右。考慮到以上值并未包含其按設備比例收取的專利費用,高通受到影響的市場規模應該較上述值更大。

國內手機芯片廠商發展較快且布局全面,有望在本輪大陸手機廠商海外市場開拓潮中受益。海思在手機芯片領域耕耘多年,再借助華為在通信技術上的積累,其中國高端手機芯片代表已經躋身基帶芯片國際先進梯隊。而展訊主攻中低端,發展態勢迅猛,據展訊CEO李力游,2016年展訊全球出貨量6億顆,在印度市場出貨市占率達40%,且采用公司自主研發CPU架構“javelin”芯片已于2017年11月量產。此外,隨著中國本土手機市場區域飽和,大多中國手機廠商則加速出海以尋求市場增量,大多為東南亞和非洲地區,如據Newzoo,2017年中國手機廠商在印度的手機激活量增速就高達225%,預計未來中低端手機芯片的需求將進一步提升,在高通中低端基帶芯片可能受關稅影響的情況下充分利好大陸手機芯片廠商。

對策 2***暫無解領域

以存儲芯片為例

在半導體的其他諸多領域,大陸自給率還較低,如存儲(主流存儲DRAM和NAND Flash大陸自給率目前約為0%)、半導體設備領域(2016年自給率為11.5%)和部分半導體材料領域(尖端光刻膠領域自給率為0%)等。一旦自給率過低,且國外供貨商過于集中就容易造成中國相應下游廠商被扼住脖子,致使政府的反制措施受到多重因素限制。下面就以國產化率極低的存儲器為例進行說明。

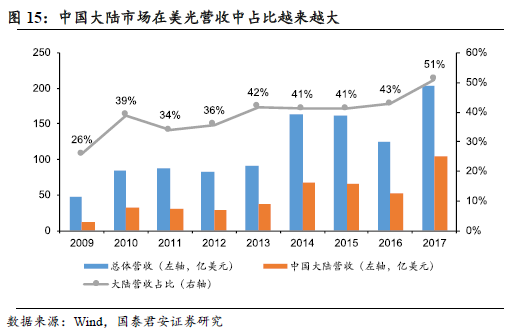

作為DRAM第三、NAND Flash第四大巨頭的美光對中國市場的依賴度越來越高。2009年中國大陸超過美國,成為美光第一大營收來源地區,此后大陸占比持續增長,2017年中國大陸營收達104億美元,增速高達96%,占美光總營收比重突破50%。

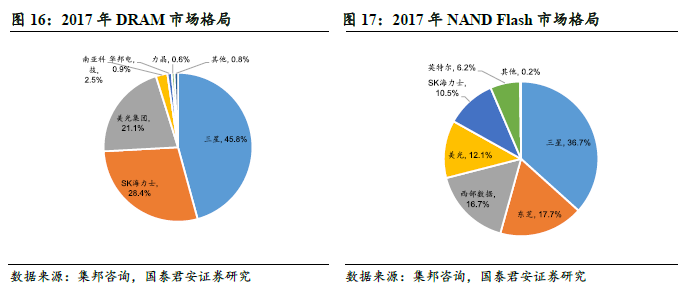

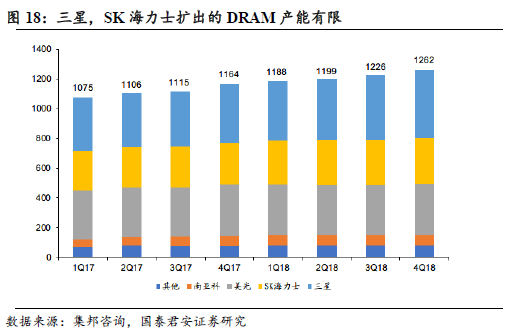

眾所周知,目前全球兩大主流存儲器DRAM和NAND Flash已經形成壟斷格局。2017年三星,SK海力士和美光三家共計占DRAM市場95%,而NAND Flash市場更是只由三星、東芝、西數、美光、SK海力士和英特爾6家瓜分。

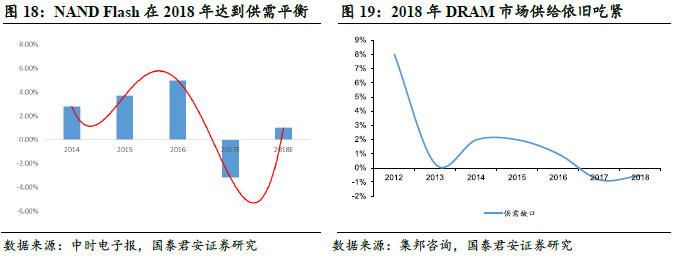

當前存儲器市場正值景氣周期。NOR Flash和DRAM在傳統和新興應用拉動下需求持續高漲,而供給短期內難放開;2018年NAND Flash供需在3D-NAND Flash良率提升的帶動下雖然即將趨于平衡,但3月9日三星平澤NAND工廠的停電事故則可能推遲這一供需平衡時刻的到來。

目前對美商的存儲器產品征稅有較多限制。在大陸存儲還沒有實質性的產能放出的情況下,兩大存儲器預計將維持供給緊缺狀態。以DRAM為例,假如對美光的DRAM產品征稅,則一方面可能加劇大陸存儲供給緊缺狀況,損害中國下游終端應用廠商利益;另一方面則可能加劇三星和SK海力士在中國DRAM市場上的壟斷態勢,從長遠看更不利于中國半導體產業的良性發展。

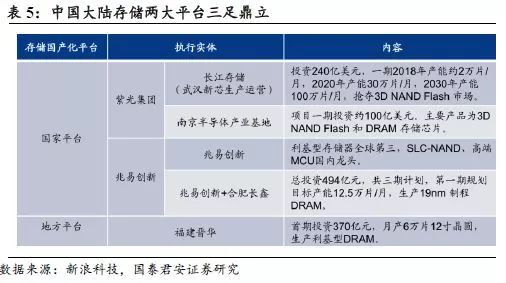

反過來看正是因為大陸存儲未能實現自給才造成中國進行對外貿易戰時掣肘較多。大陸存儲起步較晚,技術上落后較多,盡管目前在國家和資本的大力支持下盡力追趕,并且我們也看到了大陸存儲器三大基地的建立,但真正要實現存儲***還需要更多時間和更大精力。

同時這也是以半導體為代表的中國高科技產業的現狀,在諸多領域中(如存儲器、半導體設備等)大陸還是距離真正實現***有一定的距離,因此在與高科技產業發展更為完善的美國進行貿易戰時,中國很難通過稅率政策進行反擊。同時這也促使著政府必須大力發展這些產業,從政策和資本上持續投入,由內而外進行反擊。

-

芯片

+關注

關注

456文章

51155瀏覽量

426438 -

半導體

+關注

關注

334文章

27690瀏覽量

221688

原文標題:【產業評論】中美貿易戰,利好國內半導體?

文章出處:【微信號:ChinaAET,微信公眾號:電子技術應用ChinaAET】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

TI視角下的科技前沿:半導體產業新動向

勝高CEO:中國半導體硅片替代加速,已造成勝高重大業務損失

行芯受邀出席2024求是緣半導體產業峰會

中國半導體的鏡鑒之路

可驗證AI開啟EDA新時代,引領半導體產業變革

【ISES China 2024精彩回顧】半導體精英齊聚,共促產業創新發展

反制無人機的技術進展:國內外先進系統與技術概覽

RISC-V會被制裁嗎?能嗎?

韓國籌劃622萬億韓元半導體補貼計劃,吸引國內外中小企業強化產業生態

東海投資設立半導體射頻產業基金助力常州半導體產業升級

人才流失,被迫站隊,韓國半導體產業陷入困境

中美商務部部長與AMD、高通等企業高層會面,聚焦半導體產業合作

歐盟對俄新制裁波及近200個實體及個人,包括中國公司

雖然寒冷,但展望2024,中國半導體和中國半導體人更要成為一束光

工商網監

工商網監

評論