超級電容需求爆發期即將到來

超級電容需求爆發期即將到來

前言

近年來,新能源技術領域的技術進步層出不窮。當產業的視角還停留在由特斯拉等企業帶動的鋰電池技術時,一種被諸多行業分析師認為即將開啟千億市場的的黑科技產品——超級電容,已經步入快速發展的通道。

超級電容(EDLC:雙電層電容器)不像陶瓷電容器和電解電容器那樣擁有電介質,取而代之,它使用的是固體(電極)和液體(電解液)在界面上形成的電氣雙層(雙電層)的狀態來取代了電介質。總體而言,超級電容具有如下特點:

充電速度快,充電10秒~10分鐘可達到其額定容量的95%以上;

循環使用壽命長,村田的超級電容循環次數可達100萬次,沒有“記憶效應”;

大電流放電能力超強,能量轉換效率高,過程損失小,大電流能量循環效率≥90%;

功率密度高,可達300W/KG~5000W/KG,相當于電池的5~10倍;

產品原材料構成、生產、使用、儲存以及拆解過程均沒有污染,是理想的綠色環保電源;

超低溫特性好,溫度范圍寬-40℃~+70℃;并且村田的超級電容還有耐高溫到85度的DMT系列;

檢測方便,剩余電量可直接讀出;

由于超級電容以其大容量、高功率、壽命長、低成本、環境友好等優越的性能,因此可以部分或全部替代傳統的化學電池,并且具有比傳統的化學電池更加廣泛的用途。

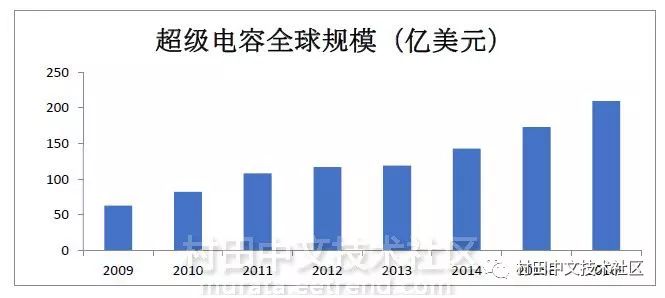

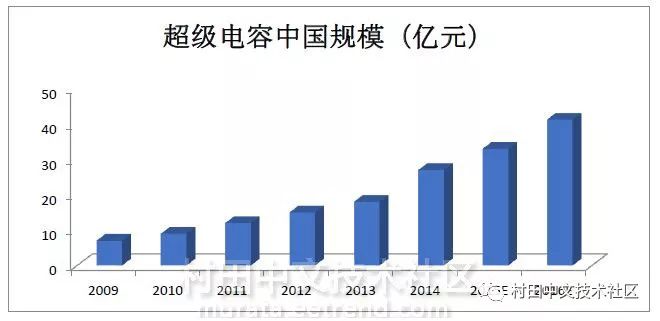

2015 年全球超級電容市場規模達到173.46 億美元,2015年中國超級電容市場規模達接近35-40 億元。從產業的調研看,全球超級電容市場都未來五年有望年復合增長率有望達到20%以上。

尤其是隨著石墨烯材料新材料運用以及超級電容小型化的技術不斷發展,推動超級電容應用范圍從最初的電子設備領域擴展到汽車、工業和消費品、交通機械設備、可再生能源以及電網等動力領域和儲能領域。

超級電容的應用領域

從超級電容優良的性能可以看出,未來在各個領域的廣泛滲透有著巨大的優勢,從而在空間上可能延伸出無限的可能性。筆者認為,從產業下游需求結合國內產業鏈背景的視角來看,超級電容在以下方面的應用值得重視,或許將會率先爆發。

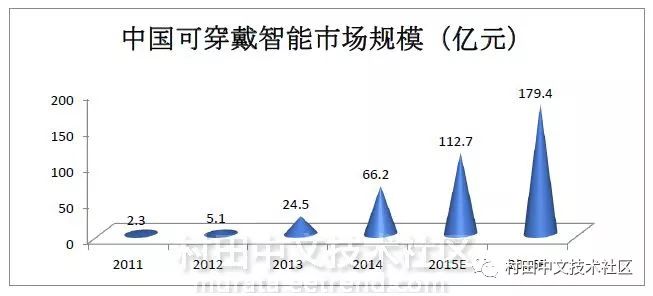

首先是可穿戴設備、穿戴醫療等消費電子領域。中國可穿戴智能設備的發展從2010年起步,近幾年開始得到發展,2014年市場規模達到66.2億元,預計2015年中國可穿戴設備市場將達到112.7億元,同比增長70.2%。尤其是隨著中國5G時代的到來,互聯之下可穿戴設備將會迎來爆發式增長。

可穿戴設備的在日益小型化的同時,各種性能的進步和疊加反而加大了瞬間功率輸出的要求。超級電容與傳統紐扣電池并聯,能有效實現該功能,而且能起到穩定電壓的作用,因此在可穿戴設備中的滲透率將會越來越高。從產業調研來看,日系超級電容在小型化方面做的很有特色,如村田制作所的超級電容不僅實現了小型薄型化,還實現了高功率、高能量化。

其次,軌道交通領域。軌道交通在中國市場有著巨大的存量,而隨著中國一帶一路戰略的實施,這種需求還在進一步擴大。超級電容應用在軌道車輛制動的時候,回收制動能量,存儲于超級電容中,當車輛再加速時,超級電容將這些能量釋放出來,起到節能的作用。

也正是由于中國巨大的存量市場,中國中車集團投入了巨大的研發,取得了不錯的研發成果。目前在動力型超級電容領域,中國中車已經取得部分全球領先優勢。

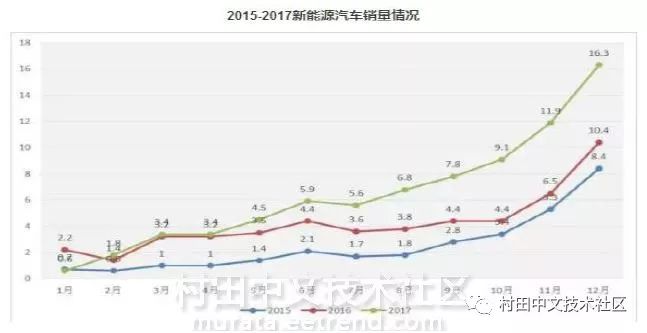

第三是新能源汽車。根據近日乘聯會發布的全年新能源汽車產銷數據看,2017年共銷售556393輛新能源乘用車,其中純電動車銷量為448820輛,同比2016年增幅高達81%。從全球趨勢看,歐美各國紛紛表示停售燃油車計劃,未來新能源汽車的增長將是產業結構中的一個巨大增量。

由于超級電容目前自身存在兩點缺陷:一是安全性,過快的充電速度和過高的放電效率導致安全性更難控制;二是較低的安全電壓,這制約了其在驅動汽車上對鋰電池的替代,目前只在汽車的啟停系統和純超級電容器客車領域有所運用。

目前,產業正在加大研發的石墨烯電極新技術,采用單層石墨烯薄膜制備,可以大大提高能量密度,保持電極的多孔性特征。從目前看到技術進展看,有望提升能量密度甚至達到10倍以上。將可以大大改變目前超級電容性能上的不足。

-

超級電容

+關注

關注

18文章

551瀏覽量

34670

原文標題:電容黑科技——超級電容,需求爆發期即將到來

文章出處:【微信號:murata-eetrend,微信公眾號:murata-eetrend】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

RISC-V,即將進入應用的爆發期

孫正義:人工超級智能即將到來,將需投入數千億美元

為什么被稱為超級電容?超級電容怎么用?

超級電容的功能特點 超級電容的應用

超級電容的電壓特性 影響超級電容電壓的因素

為什么說超級電容能取代電池?

為什么說超級電容能取代電池?

工商網監

工商網監

評論