100億估值國產CMOS圖像傳感器龍頭IPO終止

100億估值國產CMOS圖像傳感器龍頭IPO終止

1月7日晚,上交所公布對長春長光辰芯微電子股份有限公司科創板IPO終止審核的決定,直接原因是公司及保薦機構國泰君安撤回申報。公司申報IPO于2023年6月30日獲得受理,2024年2月2日公布首輪問詢的回復并于2024年6月29日公布首輪問詢回復的更新版(2023年年報財務數據更新版)。公司本次IPO擬募集資金15.57億元。

據披露,上交所于2023年6月30日依法受理了長光辰芯首次公開發行股票并在科創板上市的申請文件,并按照規定進行了審核。

日前,長光辰芯和保薦人國泰君安證券股份有限公司分別向上交所提交了《長春長光辰芯微電子股份有限公司關于撤回首次公開發行股票并在科創板上市申請文件的申請》和《國泰君安證券股份有限公司關于撤回長春長光辰芯微電子股份有限公司首次公開發行股票并在科創板上市申請文件的申請》,申請撤回上市申請文件。

根據《上海證券交易所股票發行上市審核規則》第六十三條的有關規定,上交所決定終止對長光辰芯首次公開發行股票并在科創板上市的審核。

長光辰芯主營業務為高性能 CMOS圖像傳感器的研發、設計、測試與銷售以及相關的定制服務。自成立以來,公司不斷突破高性能 CMOS 圖像傳感器關鍵領域技術難關,已掌握全局快門像素技術、高動態范圍像素技術、高靈敏度像素技術、高動態范圍讀出電路技術、低噪聲電路技術、高性能ADC電路技術、高速讀出電路技術、TDI圖像傳感器技術、背照式圖像傳感器技術和三維成像圖像傳感器技術等十項具有自主知識產權的核心技術,在高性能 CMOS圖像傳感器的像素設計、電路設計、工藝開發等方面形成了堅 實的技術壁壘。

長光辰芯高度重視產業鏈協同與自主建設,積極推動高性能 CMOS圖像傳感器上下游產業發展。一方面,公司與晶圓代工、芯片封裝等上游廠商保持了長期、穩定的合作關系,并對外投資戰略布局了長光圓辰、長光正圓、積高電子、長光啟辰等多家產業鏈上游企業,同時自主搭建了晶圓測試、芯片全光電驗證、可靠性驗證、芯片終測的測試平臺和體系,并通過長光圓芯加快推進封裝產線自主建設。另一方面,公司積累了一批優質客戶,包括客戶D、 Teledyne(特勵達)、Vieworks、Adimec 等境外知名廠商,海康機器人、華睿科技、鑫圖光電、埃科光電等國內領先廠商,以及中科院長春光機所、中科院上海技物所、中科院西安光機所、中科院國家天文臺等科研院所。

一、2017年11月實際控制人從中科院長春光機所變更為王欣洋、張艷霞夫婦

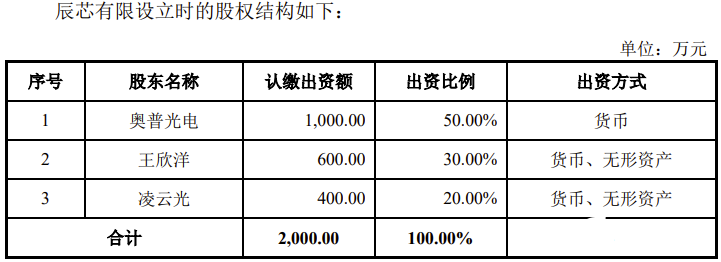

公司前身辰芯有限成立于2012年9月,注冊資本2000萬元,股東3名:長春奧普光電技術(002338)50%、王欣洋30%、凌云光技術20%。

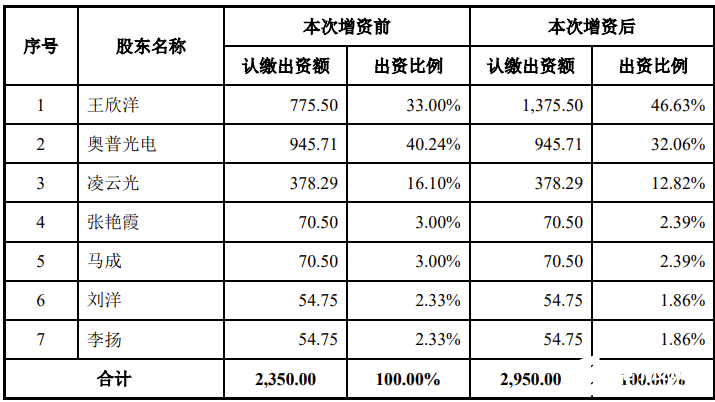

2017 年 7 月 27 日,辰芯有限與王欣洋簽署《增資協議》,約定王欣洋以經過國有資產監管部門備案的以 2016 年 12 月 31 日為基準日的公司凈資產評估值為定價依據,以每注冊資本 6 元的價格認繳公司新增注冊資本 600 萬元,公司其余股東放棄優先認繳權。2017 年 11 月 15 日,長春市工商行政管理局向辰芯有限核發了本次增資后的《營業執照》。

本次增資完成后,辰芯有限控股股東由奧普光電變更為王欣洋,實際控制人由中科院長春光機所變更為王欣洋、張艷霞夫婦。

2022年12月整體變更為股份有限公司。目前公司注冊資本3.7億元。王欣洋、張艷霞夫婦直接及間接合計控制公司 49.53%的股份。

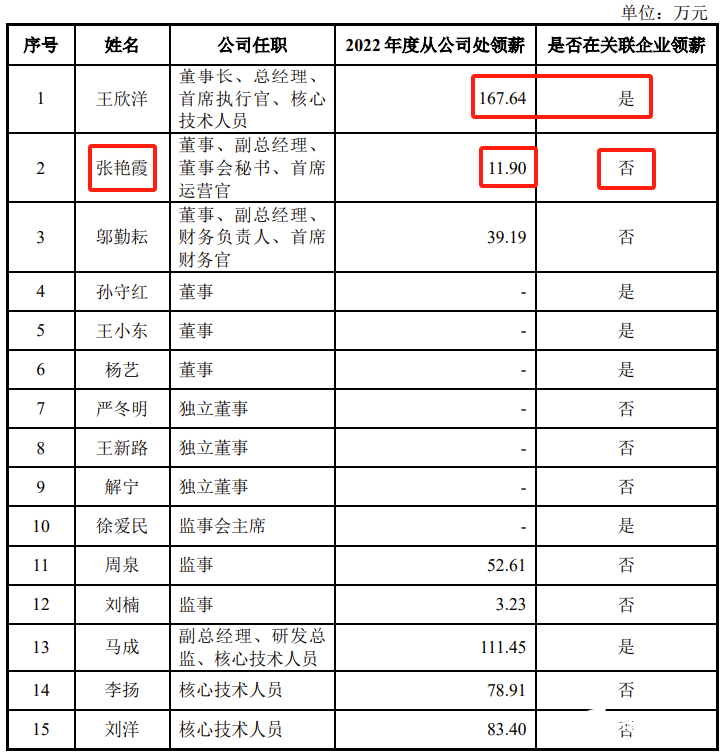

王欣洋,男,1980 年生,畢業于浙江大學應用電子技術專業,學士學位;英國南安普頓大學微電子專業,碩士學位;荷蘭代爾夫特理工大學微電子及 CMOS 圖像傳感器設計專業,博士學位。2012 年 8 月至 2022 年 4 月,人事關系在中科院長春光機所,任研究員、博士生導師。現任公司董事長、總經理、首席執行官。

張艷霞,女,1979 年生,擁有瓦努阿圖共和國永久居留權,畢業于浙江大學電子工程專業,學士學位;加拿大康考迪亞大學電子工程專業,碩士學位;荷蘭代爾夫特理工大學應用物理專業,博士學位。2008 年 7 月至 2010 年 12 月,任 Mapper Lithography 實驗物理學家;2010 年 12 月至 2013 年 2 月,任 Philips Research Europe 科學家;2013年 2 月至 2018 年 8 月,任公司市場總監;2018 年 8 月至 2022 年 12 月,任公司首席運營官;2022 年 12 月至今,任公司董事、副總經理、董事會秘書、首席運營官。

有點異常的是,張艷霞2022年年薪只有11.90萬元,2022年的職務為首席運營官,且沒有在關聯企業領薪。而王欣洋2022年年薪167.64萬元且還在關聯企業領薪。

二、在兩大應用領域,國內企業中排名第一

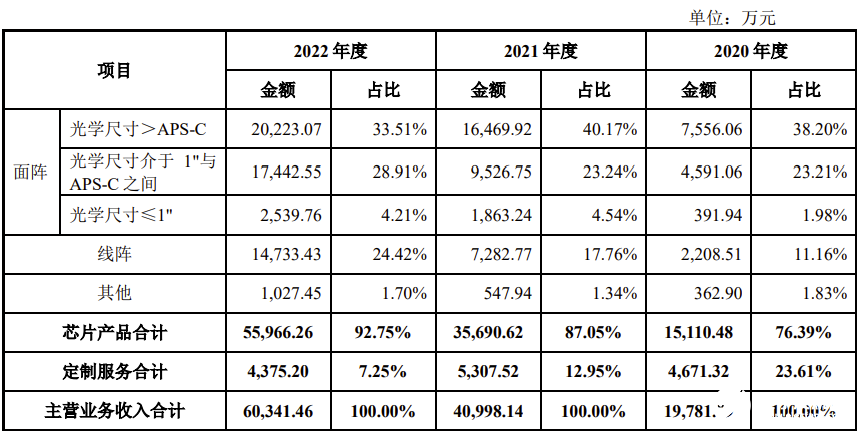

公司主營業務為高性能 CMOS 圖像傳感器的研發、設計、測試與銷售以及相關的定制服務。報告期內,公司主營業務收入構成情況如下:

公司采用 Fabless 經營模式。公司采用“直銷為主、經銷為輔”的模式開展銷售業務。經過多年自主研發與產業化積累,公司積累了一批優質客戶,包括客戶 D、Teledyne(特勵達)、Vieworks、Adimec 等境外知名廠商,海康機器人、華睿科技、鑫圖光電、埃科光電等國內領先廠商,以及中科院長春光機所、中科院上海技物所、中科院西安光機所、中科院國家天文臺等科研院所。

根據 Yole 統計,公司在 Industrial(含機器視覺)應用領域的全球市占率排名第四,在國內企業中排名第一;根據 Yole 統計,公司在 Defense & Aerospace(含科學儀器)應用領域的全球市占率排名第六,在國內企業中排名第一。

三、2022年扣非凈利潤2.7億元,但扣非前虧損0.83億元

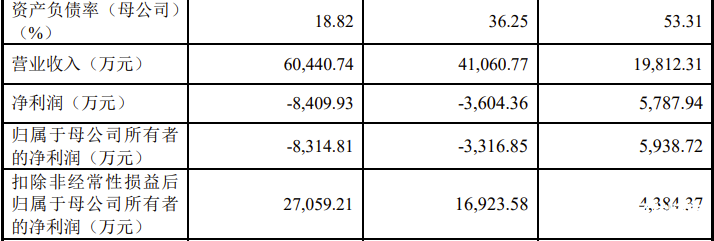

2020年、2021年、2022年,公司實現營業收入分別為19812萬元、41061萬元、60441萬元,扣非歸母凈利潤分別為4384萬元、16924萬元、27059萬元。公司2021年、2022年歸母凈利潤分別為-3317萬元、-8315萬元,主要原因是該兩年股份支付費用較高,分別計提股份支付費用21454萬元、37732萬元,

公司本次發行申請選擇的具體上市標準為《上海證券交易所科創板股票上市規則》第 2.1.2 條第(四)項“預計市值不低于人民幣 30 億元,且最近一年營業收入不低于人民幣 3 億元”。

四、公司主要產品產銷率較低,第一大客戶為公司關聯方,對其銷售毛利率高于非關聯方

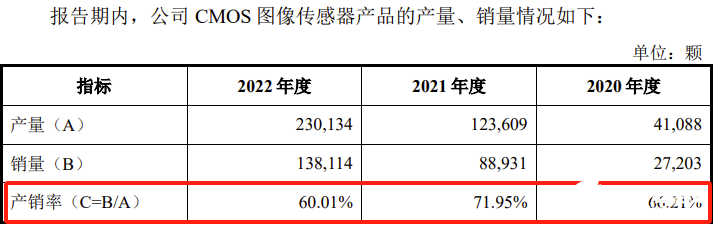

公司主要產品為CMOS 圖像傳感器。2020年、2021年、2022年,該產品產銷率分別只有66.21%、71.95%、60.01%,比較低。

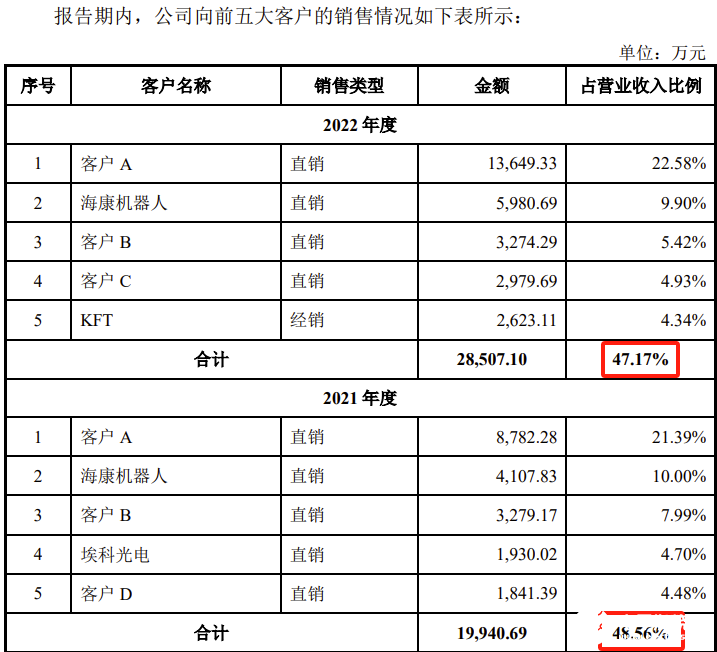

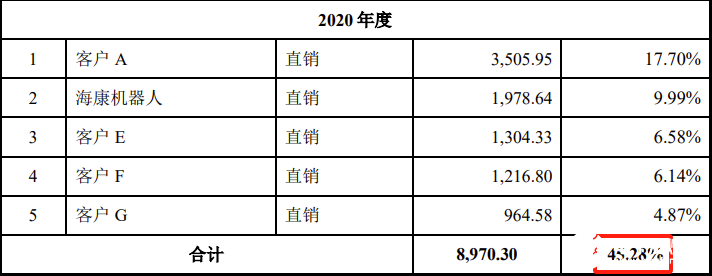

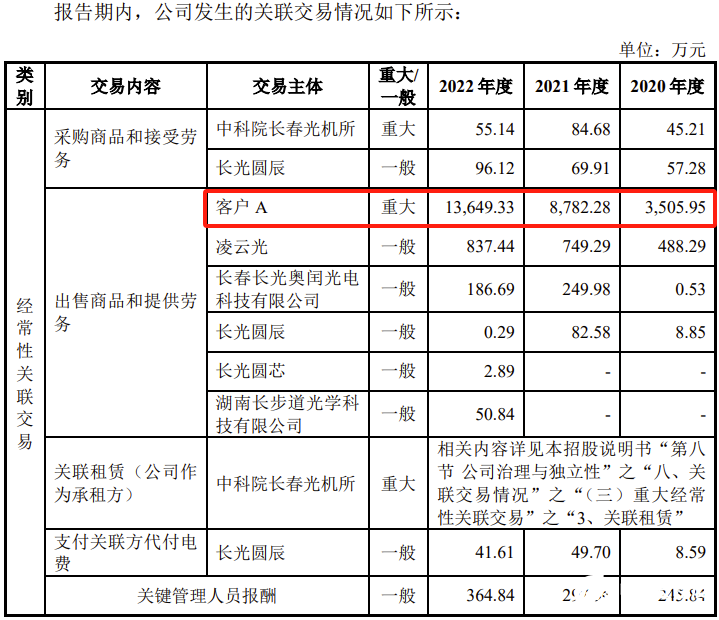

2020年、2021年、2022年,公司前五大客戶合計銷售占比分別為45.28%、48.56%、47.17%。除了海康機器人、埃科光電、KFT,其他大客戶均用代碼顯示。其中報告期第一大客戶(客戶A)為公司關聯方,貢獻收入比例分別為17.70%、21.39%、22.58%。公司為關聯方客戶A提供芯片產品銷售及定制設計服務。

報告期內,公司向關聯方銷售金額分別為 4,696.88 萬元、9,864.13 萬元、14,727.48 萬元,占各期營業收入比例分別為 23.71%、24.02%、24.37%,絕對金額逐年增長,所占比例有所擴大。

首輪問詢“問題 2.1 關于關聯交易”,審核中心提出:報告期各期,公司對客戶 A 實現芯片產品毛利率分別為 88.87%、93.49%和 94.43%,前兩年均高于非關聯科研院所客戶;公司對客戶 A 實現的定制服務毛利率也明顯高于非關聯方客戶,如 2021 年 200 萬元以上的 8 個項目中,7 個對應的客戶系客戶 A 及其關聯方,毛利率均達到 58%以上,對唯一的非關聯方客戶客戶七的毛利率僅為29.93%。

審核中心要求公司說明:1、報告期內,公司向客戶 A 的銷售情況及與非關聯方的比較情況,包括業務獲取方式、定價過程及相關內控、交易的具體內容、單價、數量、收入、毛利率、信用政策及實際回款情況等,較報告期前是否發生明顯變化及原因,報告期內,發行人對客戶 A 關聯銷售金額和占比逐年上升的原因及合理性;2、報告期內,客戶 A 采購發行人產品是否履行招投標、詢比價等程序,采購發行人產品的具體用途,與其業務開展、主要研發任務及對各種類 CMOS 芯片產品需求的匹配情況,采購后的實際消化情況,對發行人的采購金額占其同類業務的采購比重;3、公司對客戶 A 實現的毛利額占比,是否對其形成依賴,公司對其實現的毛利率明顯高于其他非關聯方的合理性,相關芯片高毛利率是否符合行業慣例;公司向長光所采購的具體內容及用途,能否控制,是否應采用凈額法確認收入。

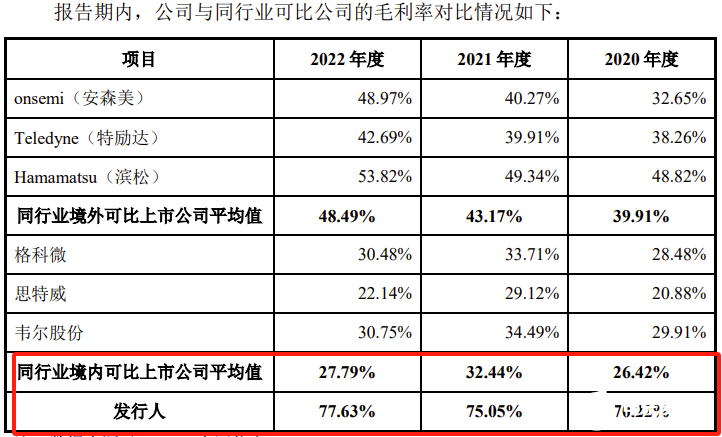

五、公司綜合毛利率顯著高于同行業可比公司,受到審核中心重點問詢

2020年、2021年、2022年,同行業境內可比上市公司毛利率平均值分別為26.42%、32.44%、27.79%。而公司綜合毛利率分別高達70.22%、75.05%、77.63%,是同行業境內可比上市公司平均的2倍以上。

2020年、2021年、2022年,同行業境外可比上市公司毛利率平均值分別為39.91%、43.17%、48.49%。公司綜合毛利率也顯著高于同行業境外可比上市公司毛利率平均值。

對公司綜合毛利率顯著高于同行業可比公司,招股書披露原因如下:總體而言,公司毛利率水平高于同行業可比公司,一方面系其自身產品性能和技術指標達到國際先進水平,具備較強的產品競爭力與稀缺性,相對研發周期長,研發難度、前期投入較高,下游客戶采購時會充分考慮供應商的前期投入與競爭環境,認可較高的質量標準與產品價值含量;另一方面系公司與同行業可比公司的主營業務結構和產品下游應用領域存在差異,在公司主要產品高性能 CMOS 圖像傳感器應用的科學儀器與機器視覺領域,能從上下游發展情況印證其高毛利率水平存在的合理性,而同行業可比公司的綜合毛利率則受到其他業務板塊的影響,因而不完全可比。

首輪問詢“問題 9.關于成本與毛利率”,審核中心要求公司:1、區分各細分產品,結合具體產品系列結構變動、單價變動、單位成本變動的驅動因素及對毛利率的貢獻度,量化分析毛利率變動的原因,并總體分析公司毛利率的變動原因,與行業變動趨勢是否一致;2、公司不同細分產品或服務之間毛利率差異的原因,是否存在高等級產品毛利率低于低等級產品的情況及合理性;同一產品或服務對不同客戶是否存在差異及其合理性;3、區分細分產品或服務及應用領域,說明公司毛利率與同行業可比公司的對比情況及差異原因,主要由于同類產品的單價、成本差異因素,還是產品結構差異導致,公司毛利率明顯優于同行業公司的合理性;4、公司境內外銷售毛利率對比情況及差異原因,是否符合行業慣例。

六、公司核心技術來源被重點問詢

首輪問詢“問題 2.2 關于核心技術來源”

根據申報材料:(1)發行人共擁有全局快門像素技術、高動態范圍像素技術、高靈敏度像素技術等十項核心技術;截至報告期末,公司擁有的境內已授權專利共 28 項,包括發明專利 26 項,實用新型專利 2 項;(2)發行人作為牽頭單位參加國家“核高基”科技重大專項及多項國家重點研發計劃,與長光所等單位合作承擔了多項重大科研項目及其他科研項目;(3)公司王欣洋、孫守紅、馬成、周泉等多名董監高、核心技術人員曾在長光所任職;(4)王欣洋 2012年 7 月以專有技術出資發行人,于 2008 年 11 月至 2012 年 8 月任 CMOSIS 圖像傳感器專家,于 2012 年 8 月至 2022 年 4 月人事關系在長光所;(5)2021 年、2022 年,公司為長光所代收代付科研經費 211 萬元、0,為長光圓辰代收代付178.5 萬元和 76.5 萬元。

請發行人說明:(1)發行人各項發明專利發明人情況及與核心技術對應關系,各專利發明人及發行人董監高、主要技術人員在長光所或其他同行業公司任職情況,相關人員是否存在違反競業禁止、保密協議的情形,相關研究成果是否涉及其他單位職務發明,是否存在糾紛或潛在糾紛;(2)發行人參與國家科技重大專項、國家重點研發計劃及其他合作研發項目的具體情況,包括但不限于:時間、任務、角色、主要職責、主要牽頭人員、實際工作內容、取得的研發成果及在發行人核心技術中應用情況,關于研發成果權利歸屬的約定及實際情況;主要牽頭人員及項目參與人員是否在長光所任職,是否存在與長光所等第三方共有或授權發行人使用技術的情形;(3)發行人核心技術的形成過程,技術研發過程中是否存在利用長光所相關技術、研發設備、科研人員等研發資源的情形,發行人核心技術形成是否依賴長光所,是否存在權屬糾紛;(4)公司為關聯方代收代付科研經費的具體情況及其合理性,包括經費來源、具體科研項目、各自分配金額的確定依據、發行人代收代付的時間間隔、是否收取資金占用費等。長光所及其關聯方與發行人是否存在互相承擔研發成本費用等利益輸送情形。

請保薦機構及發行人律師對上述事項進行核查并發表意見。

七、公司估值1年內從26億元增加到100億元,合理性受到重點問詢

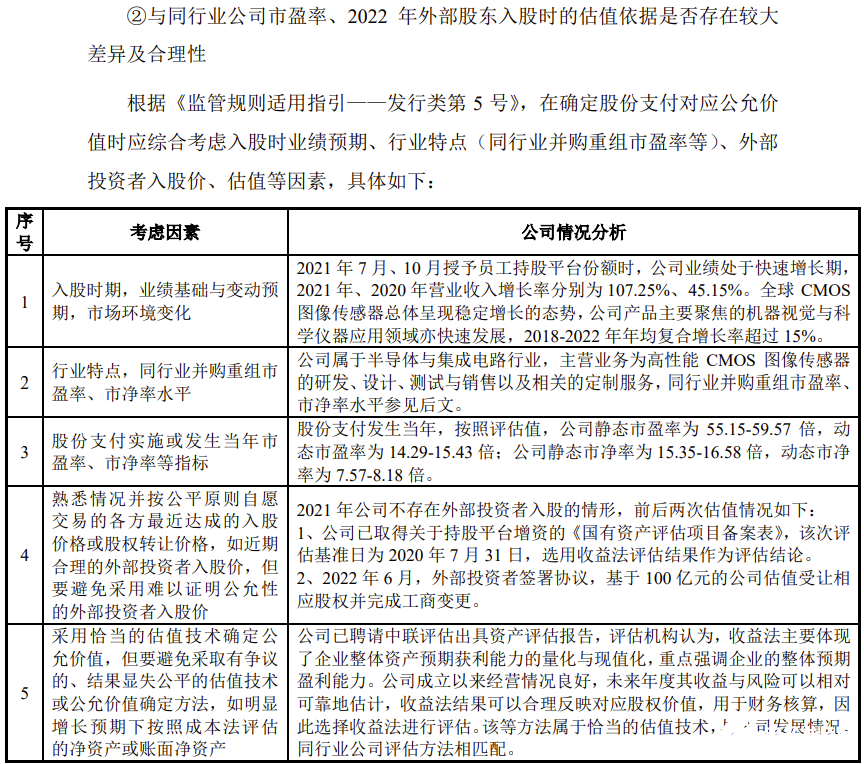

首輪問詢“問題 4.關于尚未盈利且最近一期存在累計未彌補虧損”指出:公司估值在 1 年內從 26.12 億元增加至 100 億元的合理性,2021 年評估報告各項參數的確定依據及合理性,與同行業公司市盈率、2022 年外部股東入股時的估值依據是否存在較大差異及合理性。

公司回復:

(1)公司估值在 1 年內從 26.12 億元增加至 100 億元的合理性

2021 年 11 月,公司按照員工持股計劃授予部分份額,對應授予日權益工具的公允價值系參考評估報告(浙聯評報字[2022]第 25 號)確定,該評估報告以2021 年 10 月 31 日為基準日,采用收益法(現金流折現方法(DCF))進行評估,評估結果為 26.12 億元。該次評估各項參數均基于管理層合理預測、采用市場常用指標,客觀反映了基于現金流折現方法下公司股權的公允價值。

2022 年 6 月,王欣洋、馬成、李揚、劉洋分別與 22 位外部投資者簽署《股權轉讓協議》,外部投資者基于 100 億元的公司估值受讓相應股權并完成工商變更。

前述兩次公司估值存在較大差異,公司估值在 1 年內從 26.12 億元增加至 100億元的原因主要包括:

①業績增長預期:受益于下游市場發展、新客戶開拓等因素,公司業績穩步增長,具有領先的行業地位與較高的市場占有率。2022 年外部投資者受讓股權時議定的企業估值既反映了公司已實現的業績增長,亦存在后續業績持續增長的較強預期。

②股權稀缺性:公司歷史上除創始股東增資、轉讓或與核心員工形成代持、實施員工持股計劃外,未曾引入過市場外部投資者,導致公司股權在投融資市場上具有較強的稀缺性。

③上市與流動性提升預期:公司啟動 IPO 計劃,進一步增強了外部投資者對其未來上市的信心與投資意愿,同時伴隨公司股權預期市場流動性的提升。

④特殊股東權利溢價:外部投資者受讓股權時參考的股權價值包含了回購權、優先清算權、最優惠待遇、特殊知情權等特殊股東權利,具有特殊的商業價值,導致相應溢價。

⑤符合同行業投資邏輯與指標區間:同行業公司思特威、格科微 2022 年 6月 30 日市值對應 2021 年扣非歸母凈利潤的市盈率分別為 58.46 倍、42.61 倍,而公司 100 億元估值對應 2021 年扣非歸母凈利潤的市盈率為 59.09 倍,且公司具備較高的毛利率水平與盈利成長性,估值水平符合外部投資者的評估判斷。

因此,公司估值在 1 年內從 26.12 億元增加至 100 億元,前者為評估機構基于管理層合理預測、采用市場常用指標評估所得,客觀反映了基于現金流折現方法下公司股權的公允價值;后者系股權轉讓時各方結合公司所屬行業的發展前景、公司的行業地位、盈利能力及未來業績預期、公司資本運作規劃、特殊交易條款設置、公司歷史估值及行業整體估值情況等多方面因素協商定價并最終達成一致的結果,公司估值增長具備合理性。

(2)2021 年評估報告各項參數的確定依據及合理性,與同行業公司市盈率、2022 年外部股東入股時的估值依據是否存在較大差異及合理性

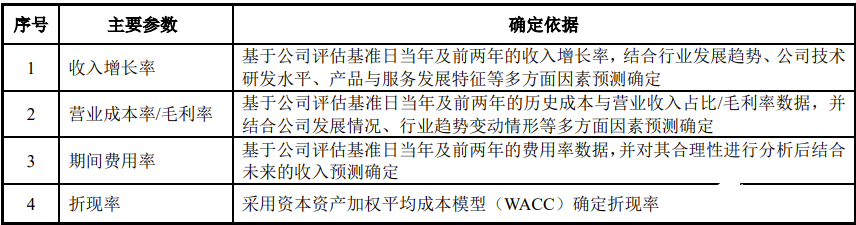

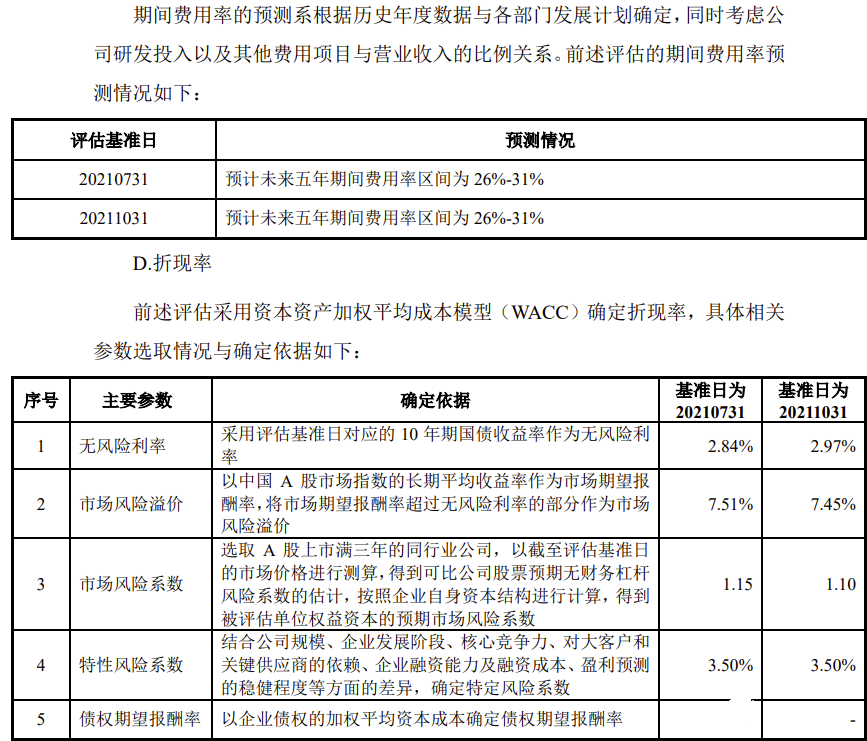

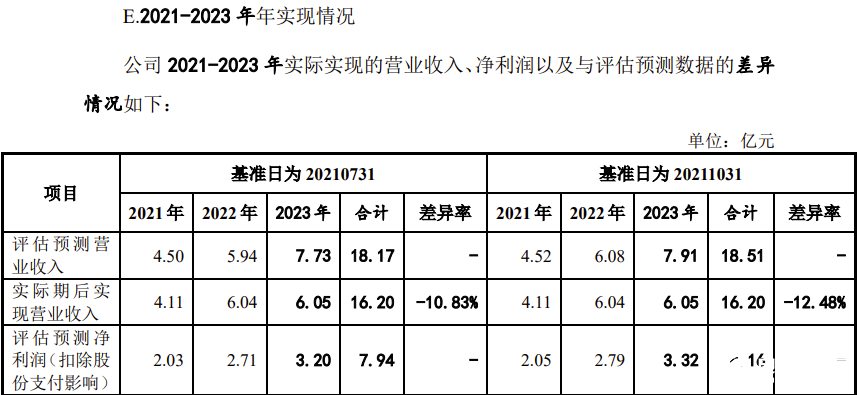

① 2021 年評估報告各項參數的確定依據及合理性公司 2021 年員工持股計劃于 2021 年7 月 21 日、11 月 2 日進行部分授予,因涉及股份支付事項,委托中聯評估對 2021 年 7 月 31 日、2021 年 10 月 31 日兩個基準日時點的公司股東全部權益公允價值進行評估。中聯評估對應出具了《資產評估報告》(浙聯評報字[2021]第 474 號、浙聯評報字[2022]第 25 號),具體評估結果如下:

資產評估報告采用收益法進行評估,原因系收益法主要體現了企業整體資產預期獲利能力的量化和現值化,重點強調企業的整體預期盈利能力,公司成立以來經營情況良好,未來年度的收益與風險可以相對可靠地估計,收益法結果可以合理反映股權價值。按照現金流折現方法(DCF),采用的參數主要包括收入增長率、毛利率、費用率、折現率等,該等主要參數確定依據如下:

A.收入增長率

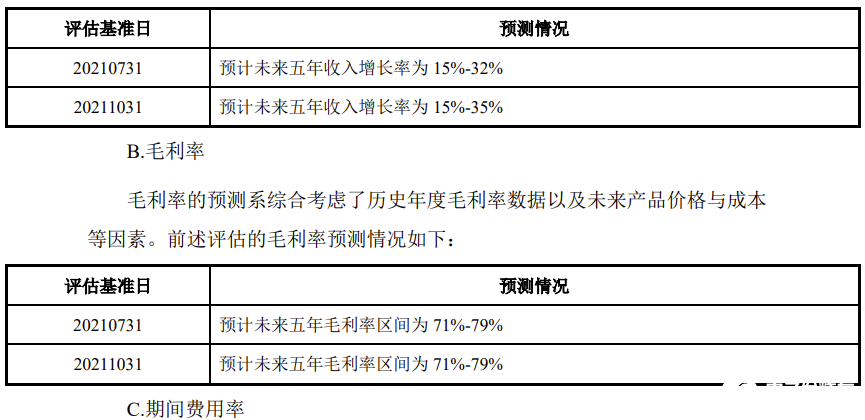

營業收入預測系基于公司以前年度的收入及增長情況,同時考慮行業發展以及公司未來的發展規劃等,對公司未來年度的營業收入進行預測。前述評估的收入增長率預測情況如下:

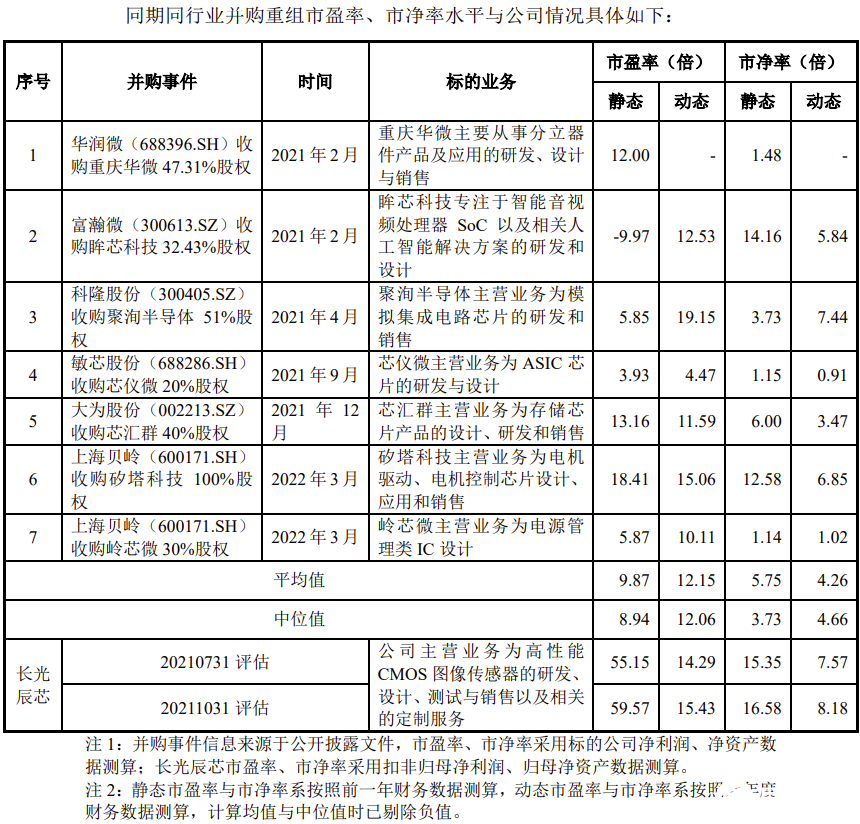

由上表可知,公司 2021 年員工持股計劃授予涉及股份支付的兩次評估對應靜態市盈率高于同行業并購重組水平,動態市盈率位于同行業并購重組區間范圍內,市凈率略高于同行業并購重組水平,與公司輕資產運營、業務快速發展的特征相匹配,不存在顯著偏離同行業的情形,具備合理性。

來源:梧桐樹下、集微網、傳感器專家網

-

CMOS

+關注

關注

58文章

5727瀏覽量

235763 -

圖像傳感器

+關注

關注

68文章

1909瀏覽量

129614 -

ipo

+關注

關注

1文章

1213瀏覽量

32620

發布評論請先 登錄

相關推薦

索尼圖像傳感器出貨量突破200億

創視半導體完成A輪融資,加速CMOS圖像傳感器芯片國產化

奇瑞計劃赴港IPO,估值約500億元

長光辰芯發布億級像素CMOS圖像傳感器GMAX64104

國產1.8億像素CMOS圖像傳感器破局,挑戰索尼壟斷

簡單認識CMOS圖像傳感器

cmos圖像傳感器概念股龍頭

圖像傳感器龍頭企業解讀 在國產CMOS圖像傳感器賽道清華系霸榜

希磁科技國產磁傳感器龍頭企業開啟IPO上市輔導 目標科創板

索尼半導體推出2.47億像素中畫幅新型CMOS圖像傳感器IMX811

剛剛,國產3D視覺傳感器龍頭15億募資終止

工商網監

工商網監

評論