超越英偉達,AMD還需要10年

超越英偉達,AMD還需要10年

Lisa Su執掌 AMD 已十年,這十年可謂碩果累累。

在她被任命為首席執行官的兩年前,她加入公司時,公司一片混亂,她利用在 IBM 微電子公司工作期間積累的游戲機業務知識,通過激烈競爭從藍色巨人手中奪走了這項業務。在被任命為首席執行官的一年內,AMD 制定了重新進入數據中心 CPU 業務的作戰計劃,此后不久就開始為數據中心 GPU 業務奠定基礎,以與主要競爭對手 Nvidia 競爭。

可以肯定的是,AMD 很幸運,因為英特爾的代工業務(以及其依賴的客戶端和服務器 CPU 業務)失敗了,但 AMD 的 Epyc CPU 和 Instinct GPU 路線圖執行一直很完美。路線圖中的少數變化是為了更好地與使 CPU 和 GPU 更好的技術相結合,而如今,AMD 的 CPU 硬件一直比英特爾更好,其 GPU 硬件的原始功能與 Nvidia 不相上下。

要創建完整的系統還有很多工作要做,不僅僅是計算引擎,但 AMD 賺到的每一美元以及在支付賬單后保留的每一美元都是用汗水和智慧賺來的。此外,AMD 還收購了 Xilinx,并推出了值得尊敬且具有競爭力的客戶端 CPU 和 GPU,這有助于形成另一個良性循環,如果數據中心再次出現問題,可以幫助 AMD 渡過難關。(而且它們會的,不用擔心。)

但是,他們舉例下一個高峰,還有不少的距離。

超越英偉達,艱難任務

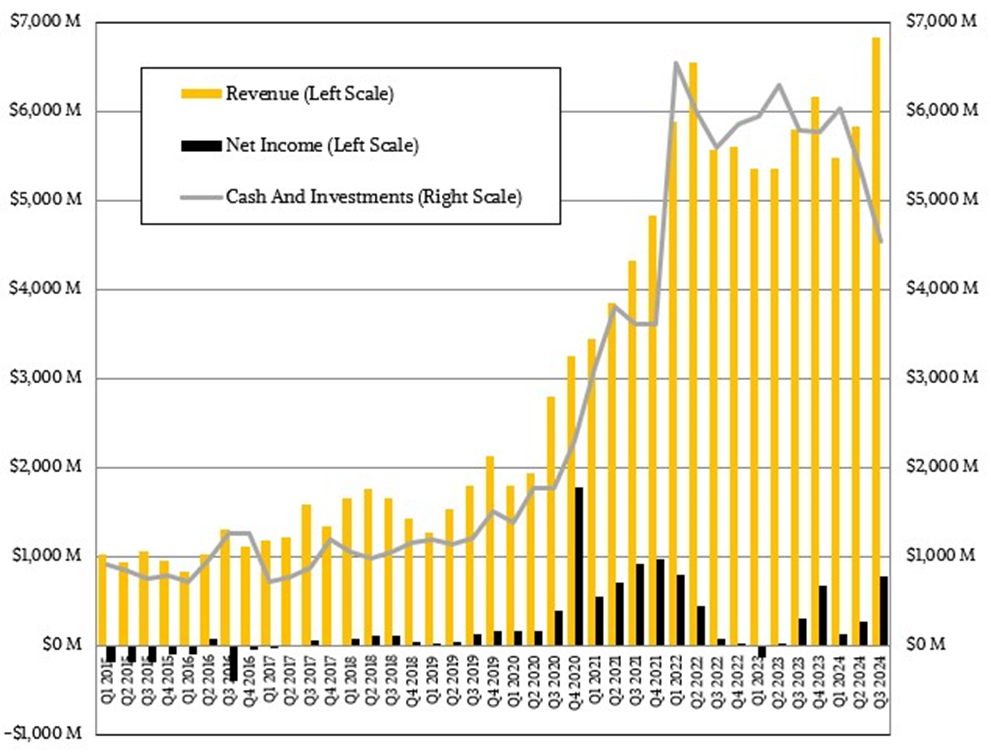

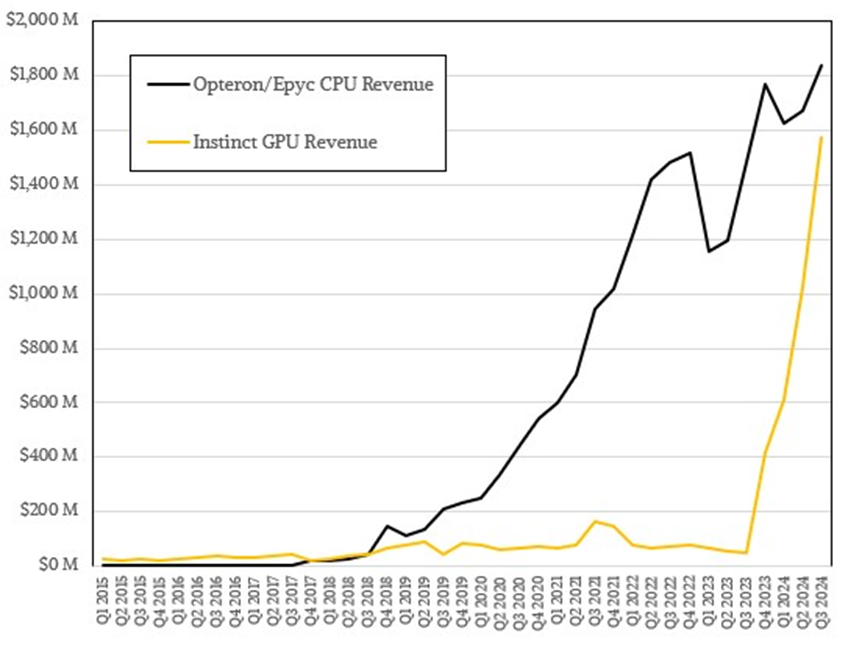

在截至 9 月的季度中,AMD 的營收增長了 17.6%,達到 68.2 億美元,凈收入增長了 2.6 倍,達到 7.71 億美元,占營收的 11.3%。這可能不是 AMD 最賺錢的一個季度——它在 2020 年第四季度表現亮眼,在 2021 年第三季度至 2022 年第一季度期間的利潤也非常可觀——但這是該公司在 13 周內創造的最大營收。即使在收購和對未來 CPU、GPU、DPU 和 FPGA 產品的研發進行大量投資后,該公司仍有 45.4 億美元的現金和銀行投資。

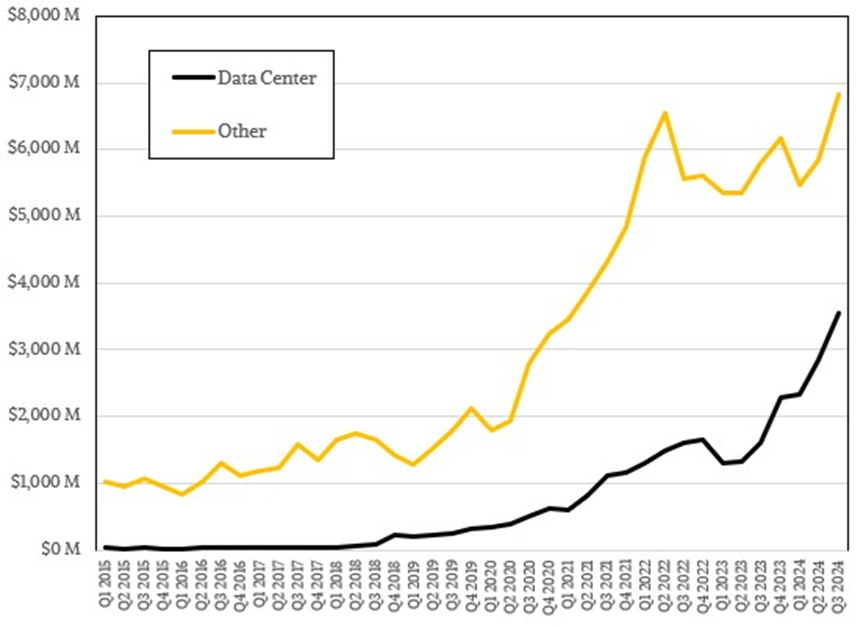

這是 AMD 自 2015 年重返數據中心以來表現最健康的一次,絕對比 21 世紀初推出 Opterons 時的表現要好得多,當時 GPU 僅用于繪制漂亮的圖片,AMD 斥資 54 億美元收購了顯卡制造商和 Nvidia 的競爭對手 ATI Technologies。那次收購已經通過客戶端 GPU 的銷售收回了成本,但從 2023 年第四季度到 2024 年第四季度的五個季度(含)的數據中心 GPU 銷售也將再次超過收購 ATI 的成本。

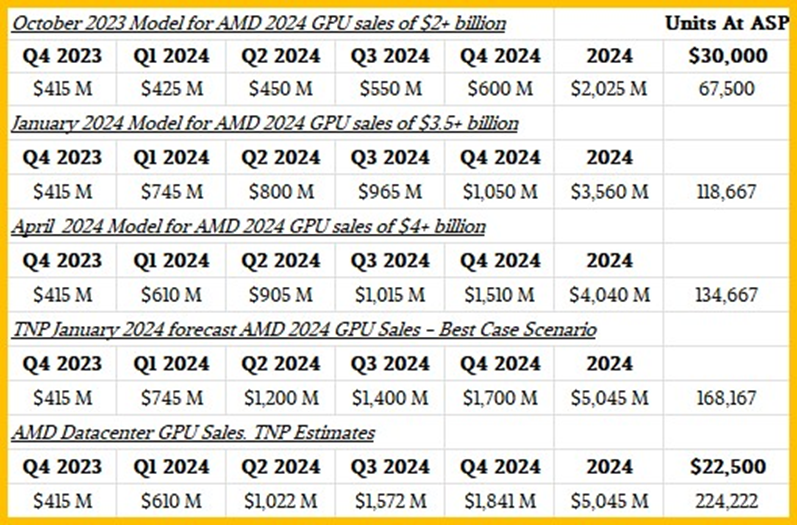

這是因為,正如我們全年所預期的那樣,Su & Company 已將他們對 2024 年全年 GPU 銷售額的預期上調至 50 億美元以上,比一個季度前的預測增加了 5 億美元,比 AMD 早在 2023 年 10 月告訴華爾街的預期高出 2.5 倍,當時 AMD 于 12 月推出了“Antares”MI300 系列數據中心 GPU。

以下是我們自去年年底 AMD 開始預測 2024 年 GPU 收入以來構建的各種模型的表格:

我們的模型顯示,AMD 的 Instinct GPU 增長速度比我們預期的要慢一些——將 2024 年 1 月的最佳情況與上表底部的季度 GPU 銷售情況進行比較。但從第三季度開始,根據我們對第四季度的預期,Instinct GPU 的增長正在加速。我們還認為,MI300X 系列 GPU 和 MI300A 混合 CPU-GPU 的混合價格 30,000 美元可能有點高,這意味著 AMD 出貨的 GPU 比我們最初想象的要多。

我們認為 MI300 系列 GPU 的平均價格為 22,500 美元,這意味著,考慮到 2024 年的銷售額超過 50 億美元,AMD 將出貨 224,222 臺。根據您如何衡量 El Capitan 的 FP64 性能(在矢量或張量核心上),以及取決于您期望它具有的峰值性能(我們猜測為 2.25 百億億次浮點運算),安裝在勞倫斯利弗莫爾國家實驗室的即將成為世界上最快的超級計算機將擁有大約 36,700 個或 18,350 個 MI300A 單元。假設他們計算整個張量核心數學,這是矢量核心數學的 2 倍,以提供 El Capitan 的峰值理論性能。這意味著市場上還有大約 206,000 個其他 MI300X 單元,并且全年售出了大約 25,750 個八路通用底板 GPU 節點。

這只是 Nvidia 在收入和銷量方面所取得成績的一小部分。但 AMD 也將迎來其歷史上最好的一年。要讓 AMD 趕上 Nvidia,還需要很長時間,而且 Nvidia 可能還會犯下重大且不太可能發生的錯誤。Nvidia 不是英特爾,英特爾曾讓 AMD 趕上安騰芯片的失敗,然后又讓 AMD 趕上代工失敗。Nvidia 聯合創始人兼首席執行官黃仁勛是蘇姿豐的遠房表親,他是一個有遠見的人,不需要偏執就能生存。Nvidia 幫助創造了下一波計算浪潮,并受益于先發優勢,包括巨大的收入和利潤流。

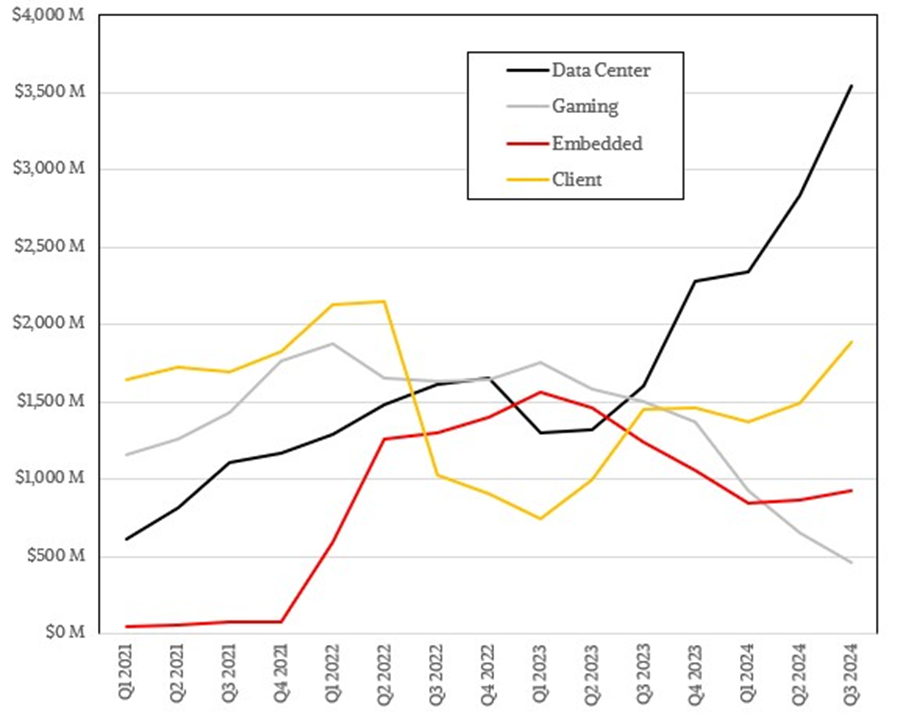

AMD 的數據中心部門規模幾乎是銷售個人電腦 CPU 和 GPU 的客戶端部門的兩倍,利潤率是后者的 3.8 倍。數據中心部門的營業利潤率是公司平均水平的三倍。但由于研發和制造費用高昂,Instinct 數據中心 GPU 產品線的營業收入低于整個公司,并拖累了數據中心 CPU、FPGA 和 DPU 的利潤。

這種情況會隨著時間的推移而改變,在某個時候,隨著 AMD 及其制造合作伙伴在這方面做得越來越好并且產量不斷增加,Instinct 系列的利潤率將高于 AMD 其他數據中心產品和 AMD 整體的平均利潤率。

數據中心集團需要時間才能超過公司的其他部門,但這可能在 2025 年或 2026 年實現。很大程度上取決于 AMD 能夠生產多少個 Instinct GPU 加速器。

顯而易見的是,如果目前的趨勢持續下去,并且我們的模型準確反映 AMD 的現實情況,AMD Instinct 數據中心 GPU 業務(該公司悠久歷史上增長最快的產品)將很快與其 Epyc 數據中心 CPU 業務達到同等水平。

在與華爾街分析師討論這些數字的電話會議上,蘇證實 Instinct GPU 的銷售額在 2024 年第三季度超過了 15 億美元,但她沒有透露具體數字。我們最好的猜測是,在 2023 年第三季度,AMD 的 Instinct GPU 銷售額約為 5000 萬美元,因此我們認為 AMD 在 2024 年第三季度公布的 15.7 億美元銷售額是其 30.4 倍。正如您在上面看到的,這是一個相當快的增長,與 Nvidia 所做的任何事情一樣陡峭。這只是比 Big Green 所獲得的收益要小得多。

我們認為,本季度 AMD 的 Epyc CPU 銷售額約為 18.4 億美元,同比增長 24%,環比增長 9.9%。隨著“Turin”CPU 的推出,我們將非常關注英特爾幾天后對與其競爭的“Sierra Forest”和“Granite Rapids”Xeon 6 處理器的銷售情況有何評論。我們可以看到,2025 年將是 AMD 和英特爾在服務器 X86 處理器收入份額持平的一年。

現在的問題是蘇姿豐會再堅持十年,努力達到與 Nvidia 的收入持平。這可能需要這么長時間,而蘇姿豐已經 55 歲了,還有時間實現這一目標。而且,重要的是,蘇姿豐比同樣從事 GPU 業務的老表年輕六歲。

希望未來十年也不會無聊。擊敗 Nvidia 比擊敗 Intel 要困難得多。

-

amd

+關注

關注

25文章

5490瀏覽量

134496 -

gpu

+關注

關注

28文章

4768瀏覽量

129225 -

英偉達

+關注

關注

22文章

3842瀏覽量

91688

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論