") 激光雷達(dá)中國(guó)領(lǐng)先,但美國(guó)組件占比達(dá)72%

激光雷達(dá)中國(guó)領(lǐng)先,但美國(guó)組件占比達(dá)72%

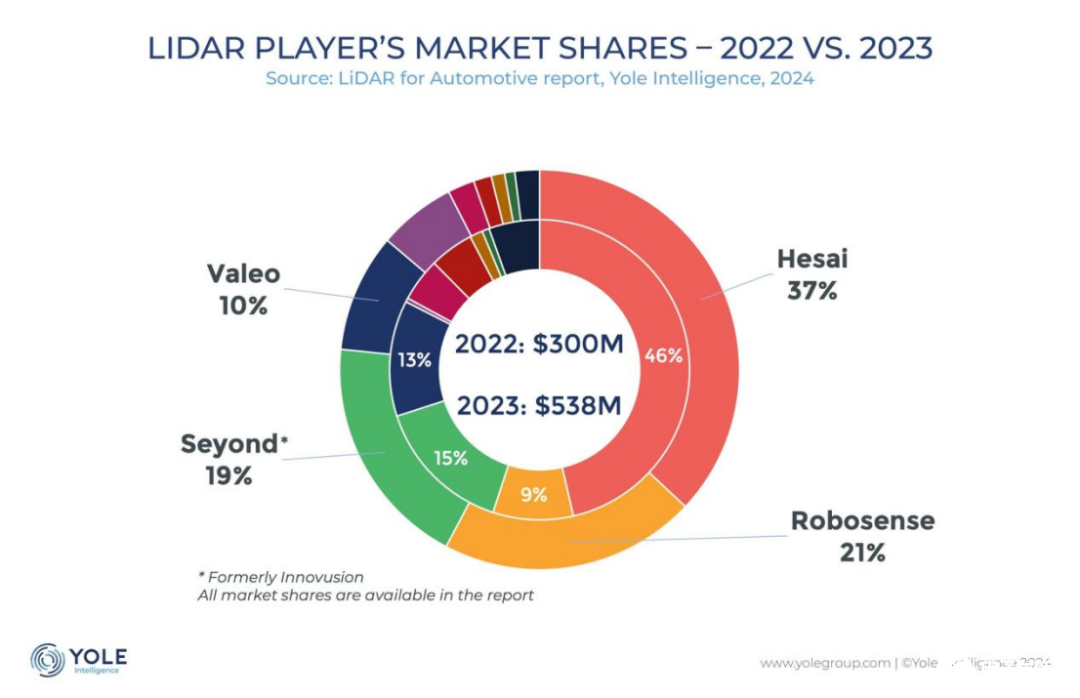

Yole Group報(bào)告稱,根據(jù)2024 年汽車激光雷達(dá)報(bào)告,2023 年乘用車上安裝了超過(guò) 760,000 個(gè)激光雷達(dá)系統(tǒng),其中近 90% 的市場(chǎng)由四大領(lǐng)先公司主導(dǎo):禾賽科技、Seyond(前身為 Innovusion)、速騰聚創(chuàng)和法雷奧。

Yole Group 認(rèn)為通過(guò)確定前四家公司,我們對(duì)領(lǐng)先的 LiDAR 技術(shù)有了全面的了解。禾賽科技和 Valeo 專注于 1D 掃描技術(shù),Seyond 開(kāi)發(fā)了 2D 掃描 LiDAR,而速騰聚創(chuàng)則提供基于 2D MEMS 技術(shù)的系統(tǒng)。

每家公司的技術(shù)選擇都帶來(lái)不同的技術(shù)考慮因素,包括系統(tǒng)尺寸和重量、組件選擇、材料和設(shè)計(jì)。然而,所有這些設(shè)備都采用相同的飛行時(shí)間 (ToF) 原理運(yùn)行。此外,它們?cè)谑褂梅矫嬉灿幸恍┫嗨浦帲?/p>

紅外激光源至脈沖激光束

透鏡、棱鏡、鏡子等光學(xué)元件,甚至光纖,用于控制系統(tǒng)內(nèi)部的光路

機(jī)械裝置將發(fā)射的紅外激光束引導(dǎo)至特定目的地(角度位置、水平/垂直)以接收反射光

紅外光電探測(cè)器用于感應(yīng)接收到的紅外激光束并將光信號(hào)轉(zhuǎn)換為電信號(hào)

以及用于計(jì)算數(shù)據(jù)的處理器

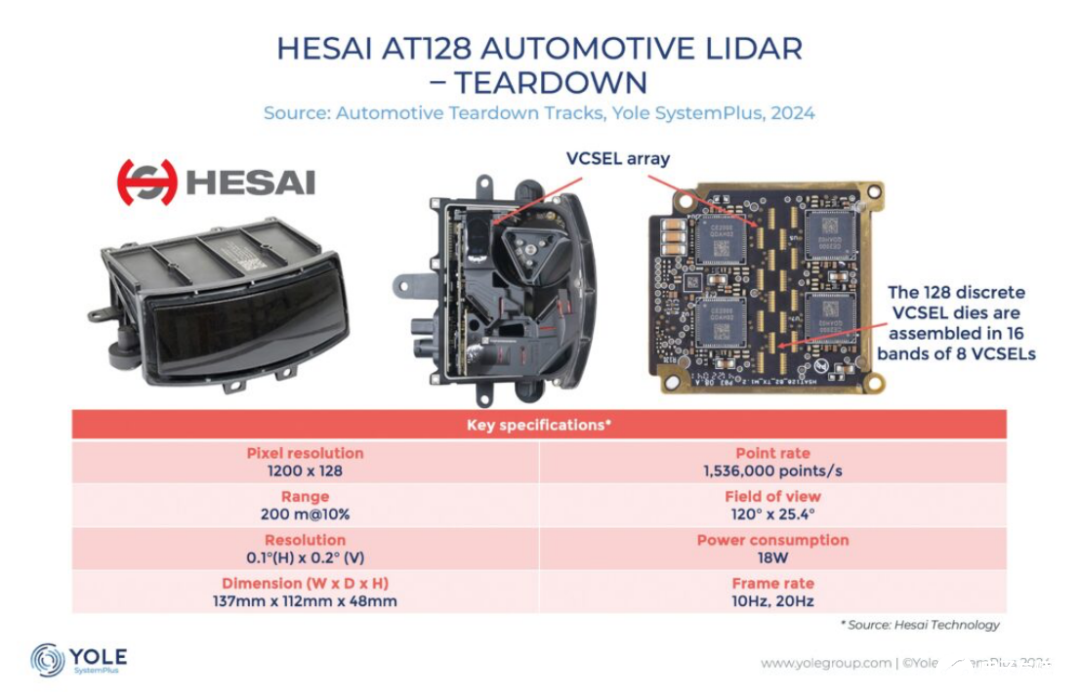

理想汽車L9的禾賽AT128激光雷達(dá)一覽

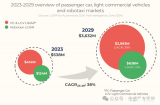

直到 2022 年,激光雷達(dá)市場(chǎng)還由自動(dòng)駕駛出租車主導(dǎo),而現(xiàn)在,乘用車已成為主導(dǎo)市場(chǎng),這反映出對(duì)自動(dòng)駕駛技術(shù)的需求不斷增長(zhǎng)。根據(jù) Yole Group 最新的《2024 年汽車激光雷達(dá)》報(bào)告,乘用車激光雷達(dá)市場(chǎng)規(guī)模估計(jì)在 2023 年將是自動(dòng)駕駛出租車的三倍,預(yù)計(jì)到 2029 年將達(dá)到近 30 億美元,復(fù)合年增長(zhǎng)率為 39%。

2023-2029在中國(guó) OEM 創(chuàng)造的這一令人印象深刻的勢(shì)頭中,中國(guó)激光雷達(dá)制造商處于領(lǐng)先地位,在所有車型中占據(jù)了全球 80% 以上的市場(chǎng)份額,其中禾賽科技、速騰聚創(chuàng)和 Seyond(原 Innovusion)位居榜首。

激光雷達(dá)于 2018 年首次應(yīng)用于 F 級(jí)車型,隨著技術(shù)的成熟和產(chǎn)量的增加,該技術(shù)逐漸擴(kuò)展到 E 級(jí)和 D 級(jí)車型。去年發(fā)布的廣汽 Aion V 成為首款配備激光雷達(dá)的 C 級(jí)車型,預(yù)計(jì)從高端到主流車型將有更多車型采用該技術(shù)。

短短十年間,禾賽科技已成為激光雷達(dá)領(lǐng)域的全球領(lǐng)導(dǎo)者,這得益于 2021 年與理想汽車的合作。該公司憑借其 AT128 1D 掃描鏡激光雷達(dá)脫穎而出,在成本和性能上均超越了 Seyond 基于光纖激光器的系統(tǒng),并且比 RoboSense 基于 MEMS 的產(chǎn)品更可靠。

AT128 屬于混合固態(tài) LiDAR 類別。它位于車頂,探測(cè)范圍可達(dá) 200 米。第一層拆解展示了該系統(tǒng)的整體架構(gòu),包括一個(gè)旋轉(zhuǎn)鏡和多個(gè)專用于電源管理、處理、光發(fā)射和光接收的電路板。

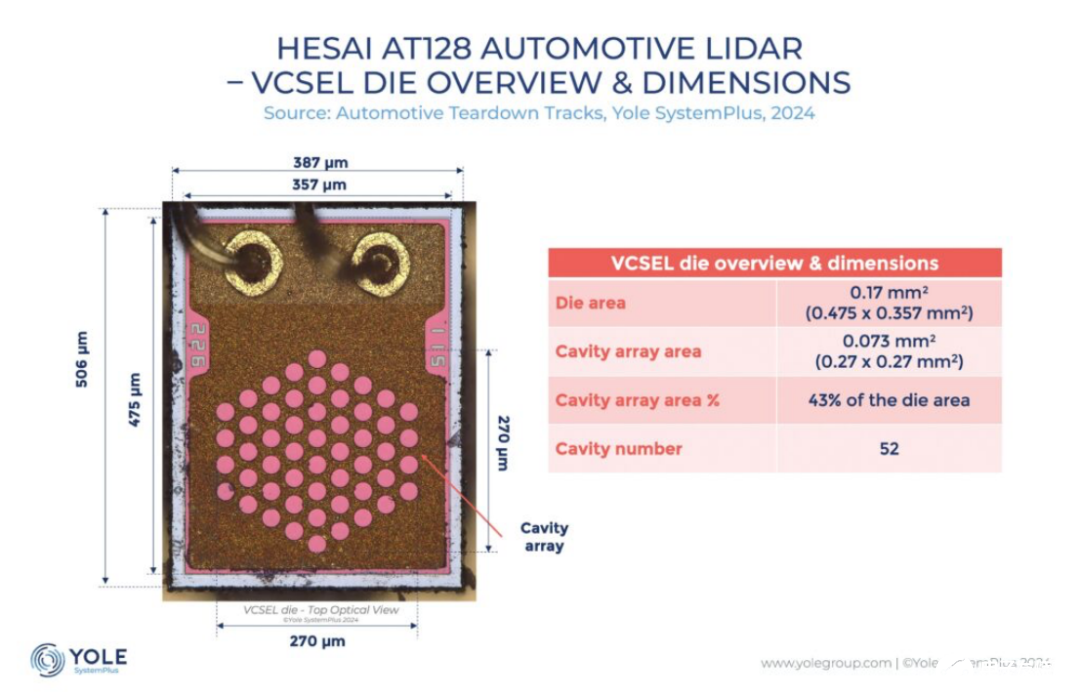

AT128 是首款采用 VCSEL 的長(zhǎng)距離激光雷達(dá),集成了 Lumentum 尖端的多結(jié) VCSEL 技術(shù)。這款新一代 VCSEL 芯片具有五結(jié)有源層和五個(gè)發(fā)射區(qū),與前幾代產(chǎn)品相比,每臺(tái)激光器的功率顯著提升。總共 128 臺(tái)激光器,每臺(tái)激光器的體積僅為 0.17 mm2,排列成 16 個(gè)波段,每個(gè)波段有 8 個(gè) VCSEL,實(shí)現(xiàn)了每秒 150 萬(wàn)點(diǎn)的驚人數(shù)據(jù)速率。與傳統(tǒng)的邊發(fā)射半導(dǎo)體激光器相比,頂部表面的垂直光發(fā)射簡(jiǎn)化了 PCB 組裝。此外,集成小型激光器芯片簡(jiǎn)化了整體光學(xué)系統(tǒng)架構(gòu),有助于降低激光雷達(dá)的成本。

Yole Group 估計(jì),Lumentum 和 Hesai 可能需要數(shù)年的合作才能掌握該工藝并在汽車級(jí)系統(tǒng)中獲得這項(xiàng)新技術(shù)的認(rèn)證。

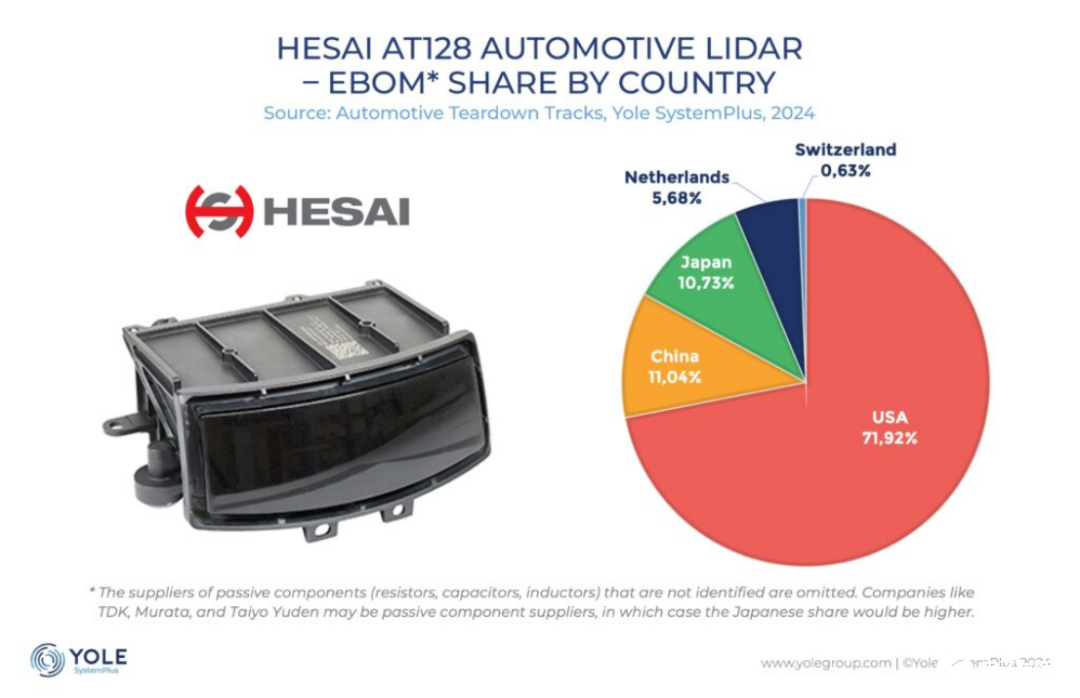

EBOM 分析

大部分組件由美國(guó)供應(yīng)(占 72%),主要?dú)w功于 Lumentum 和德州儀器。中國(guó)緊隨其后,占 11%,主要?dú)w功于禾賽的 20 款 ASIC。在成本分?jǐn)偡矫妫?a href="http://m.1cnz.cn/tags/賽靈思/" target="_blank">賽靈思以其單一組件處理器的成本分?jǐn)偮剩ㄕ?33%)領(lǐng)先,而禾賽占系統(tǒng)所用 ASIC 的 21%。

預(yù)計(jì)未來(lái)十年中國(guó)供應(yīng)商的份額將大幅增加。與禾賽一樣,一級(jí)供應(yīng)商可能會(huì)在內(nèi)部生產(chǎn)更多增值組件。例如,RoboSense 和 Seyond 計(jì)劃為其下一代 LiDAR 開(kāi)發(fā)自己的處理芯片。此外,隨著 Monolithic Power Systems (MPS) 等本土公司獲得必要的技能和產(chǎn)量,目前主要由德州儀器和 ADI 公司供應(yīng)的邏輯、模擬和電源 IC 將逐漸被中國(guó)組件取代。

AT128 的前景十分光明,預(yù)計(jì)將被理想汽車、小米和長(zhǎng)安汽車等 11 家中國(guó)領(lǐng)先汽車制造商銷售數(shù)百萬(wàn)臺(tái)。禾賽采用經(jīng)典策略,提供各種類型的激光雷達(dá),以滿足汽車制造商對(duì)車內(nèi)范圍和位置的要求。去年 11 月在斯圖加特成立歐洲辦事處進(jìn)一步表明了這家中國(guó)公司加速全球業(yè)務(wù)擴(kuò)張的意圖。

來(lái)源:Yole,編譯半導(dǎo)體行業(yè)縱橫

-

組件

+關(guān)注

關(guān)注

1文章

513瀏覽量

17855 -

激光雷達(dá)

+關(guān)注

關(guān)注

968文章

3991瀏覽量

190093 -

法雷奧

+關(guān)注

關(guān)注

0文章

13瀏覽量

7970 -

禾賽科技

+關(guān)注

關(guān)注

1文章

145瀏覽量

19371 -

速騰聚創(chuàng)

+關(guān)注

關(guān)注

0文章

32瀏覽量

1782

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

一則消息引爆激光雷達(dá)行業(yè)!特斯拉竟然在自研激光雷達(dá)?

激光雷達(dá)企業(yè)圖達(dá)通與宇稱電子攜手合作,打造車規(guī)級(jí)ASIC芯片

激光雷達(dá)會(huì)傷害眼睛嗎?

激光雷達(dá)的維護(hù)與故障排查技巧

禾賽科技持續(xù)領(lǐng)跑全球激光雷達(dá)市場(chǎng)

光學(xué)雷達(dá)和激光雷達(dá)的區(qū)別是什么

264億元!國(guó)產(chǎn)激光雷達(dá)占全球84%市場(chǎng)份額!這家中國(guó)公司蟬聯(lián)全球第一已被制裁!

一文看懂激光雷達(dá)

針對(duì)激光雷達(dá),Seyond圖達(dá)通與英偉達(dá)達(dá)成合作

Aeva進(jìn)行FMCW激光雷達(dá)量產(chǎn)爬坡計(jì)劃

暴漲450%,超71萬(wàn)臺(tái)!中國(guó)激光雷達(dá)遙遙領(lǐng)先!網(wǎng)友:被制裁不冤

突發(fā),中國(guó)最大激光雷達(dá)企業(yè)將起訴美國(guó)防部?!受拉黑消息影響市值大跳水!

汽車激光雷達(dá):競(jìng)爭(zhēng)格局和技術(shù)演進(jìn)

512線激光雷達(dá)還不是盡頭,1024線激光雷達(dá)早在兩年前已經(jīng)推出?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論