2023年第四季度全球晶圓代工行業收入同比下降3%,環比增長約10%

2023年第四季度全球晶圓代工行業收入同比下降3%,環比增長約10%

據Counterpoint研究數據,全球晶圓代工行業在2023年第四季度實現環比增長10%,雖然同比略有下降3.5%,但受供應鏈庫存驅動,下半年表現明顯回暖,特別是智能手機和個人電腦領域的補貨需求顯著。

同期,臺積電以高達61%的市場份額持續引領業界,其第四季度收入超出預期,較第三季度大幅增長59%。其中,英偉達對AI GPU的旺盛需求及蘋果iPhone 15的熱銷,使得臺積電5納米生產線滿負荷運轉,貢獻了7nm以下節點收入的近70%,彰顯其強大的技術實力。

展望未來,隨著臺積電CoWoS產能的提升,預計2024年人工智能需求將持續旺盛。此外,代工市場正處于半導體庫存周期的底部附近。Counterpoint分析師Adam Chang表示,臺積電將成為人工智能發展和邏輯半導體需求復蘇的最大受益者。

在智能手機補貨的推動下,三星代工廠在2023年第四季度穩居第二,市場份額為14%。Counterpoint預測,三星S24系列的首發預訂量將拉動其5/4nm生產線的收入增長。而在成熟節點代工廠方面,格芯和聯電的業績均超預期,分別占有6%的市場份額。然而,兩家公司對于2024年第一季度的展望較為疲軟,主要源于需求疲軟和客戶庫存調整,尤其是在汽車和工業應用領域。

值得注意的是,中芯國際在2023年第四季度的市場份額為5%,7/10/14納米產能利用率維持在較高水平。盡管預計短期內智能手機相關組件如TDDI和CIS的緊急訂單將有所增加,但鑒于需求持續性存在不確定性,中芯國際對全年前景持審慎態度,與其他成熟節點代工廠的保守預期相吻合。

總體而言,經過2023年的劇烈波動后,隨著庫存逐步回歸正常,預計2024年代工行業將重拾增長態勢。Counterpoint認為,人工智能需求的強勁以及終端需求的溫和復蘇將成為2024年行業增長的主要驅動力。

-

半導體

+關注

關注

334文章

27687瀏覽量

221431 -

臺積電

+關注

關注

44文章

5685瀏覽量

166849 -

人工智能

+關注

關注

1794文章

47642瀏覽量

239627 -

CoWoS

+關注

關注

0文章

151瀏覽量

10529

發布評論請先 登錄

相關推薦

臺積電2024年財報亮眼,第四季度營收大幅增長

應用材料公司發布2024財年第四季度及全年財務報告

蔚來發布2023年第四季度及全年財報

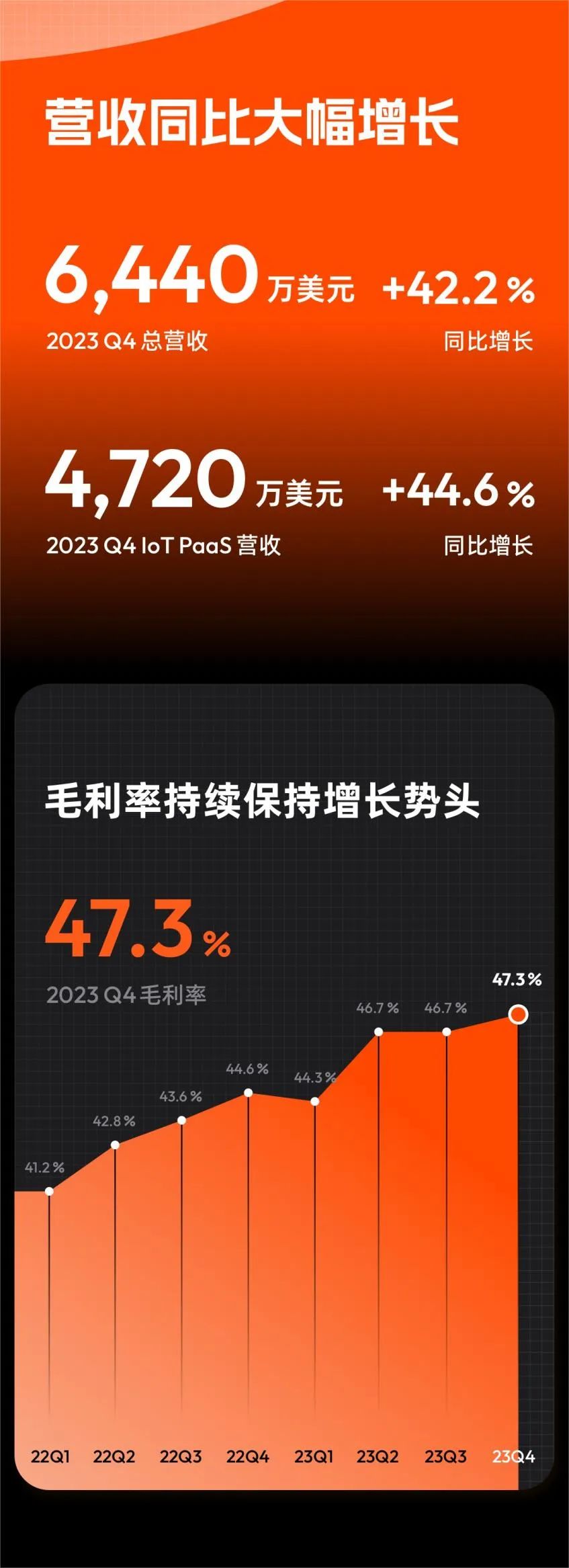

涂鴉智能2023年Q4財報 收入同比增長約42.2% 凈利潤提升至1,260萬美元

嘉楠科技公布2023年第四季度及全年未經審計的財報數據

理想汽車2023年第四季度及全年財報 實現歷史最佳財務業績

NVIDIA發布2024財年第四季度及全年財務報告

工商網監

工商網監

評論