2023財報分析:臺積電引領2024芯片行業走向

2023財報分析:臺積電引領2024芯片行業走向

在行業競相降價的關鍵節點,行業龍頭臺積電舉辦了2023Q4法說會。讓我們通過臺積電的視角,一起來看看2024年有哪些機會?

2023年,全球宏觀經濟疲軟、高通脹和高利率加劇并延長了全球半導體庫存調整周期。

近期,由于旺季拉貨效應未持續發酵、車用與工控芯片不再短缺、以及IDM廠自有新產能開出等利空沖擊,晶圓代工行業又面臨一波新的降價潮,行業內廠商幾乎無一幸免。

在行業競相降價的關鍵節點,行業龍頭臺積電舉辦了2023Q4法說會。讓我們通過臺積電的視角,一起來看看2024年有哪些機會?

業績現狀:回暖趨勢明顯

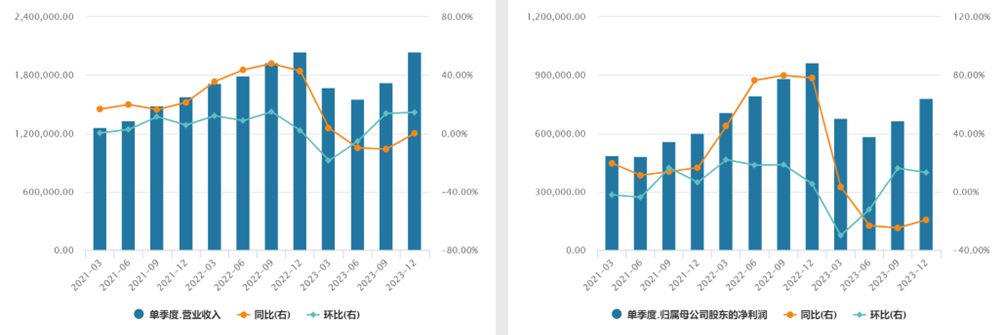

根據臺積電的數據,在2023年Q4,臺積電實現營業收入204.37億美元,環比增長14.41%,略超指引上限(188-196億美元);凈利潤為77.99億美元,環比增長13.13%,已經連續兩個季度實現了環比增長。

臺積電近12個季度業績情況

資料來源:wind

在該季,公司毛利率為53.04%,同比下滑9.2%,環比下滑1.3%,主要系3nm毛利率拖累以及近期部分制程產品降價所致。

臺積電單季度營業及凈利潤同比、環比增速

資料來源:wind

2023年全年,公司實現營業收入706.26億美元,同比下滑4.51%。盡管全球晶圓代工行業在 2023 年同比下降約13%,但公司憑借業內領先的技術地位,整體表現要好于整個代工行業。此外,公司在2023年的毛利率為54.4%,同比下滑5.2%,主要系整體產能利用率下降和3nm產能擴張,部分被更有利的外匯利率所抵消所致。

臺積電近10年業績情況

資料來源:wind

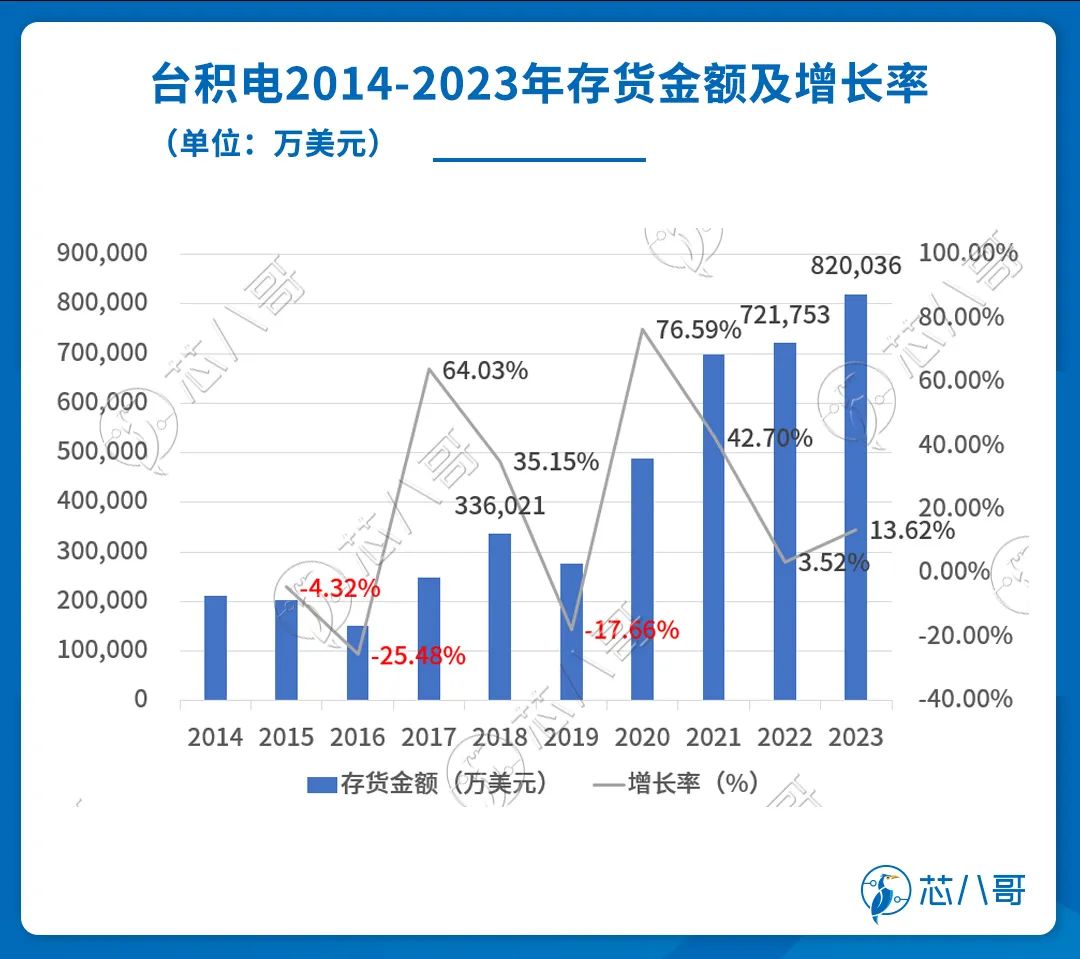

庫存方面,自2020年開始,公司庫存金額一直處于不斷增長的態勢。即使在2023年公司已經做出了一系列的去庫存措施,但當年庫存金額還是同比增長了13.62%。

資料來源:wind

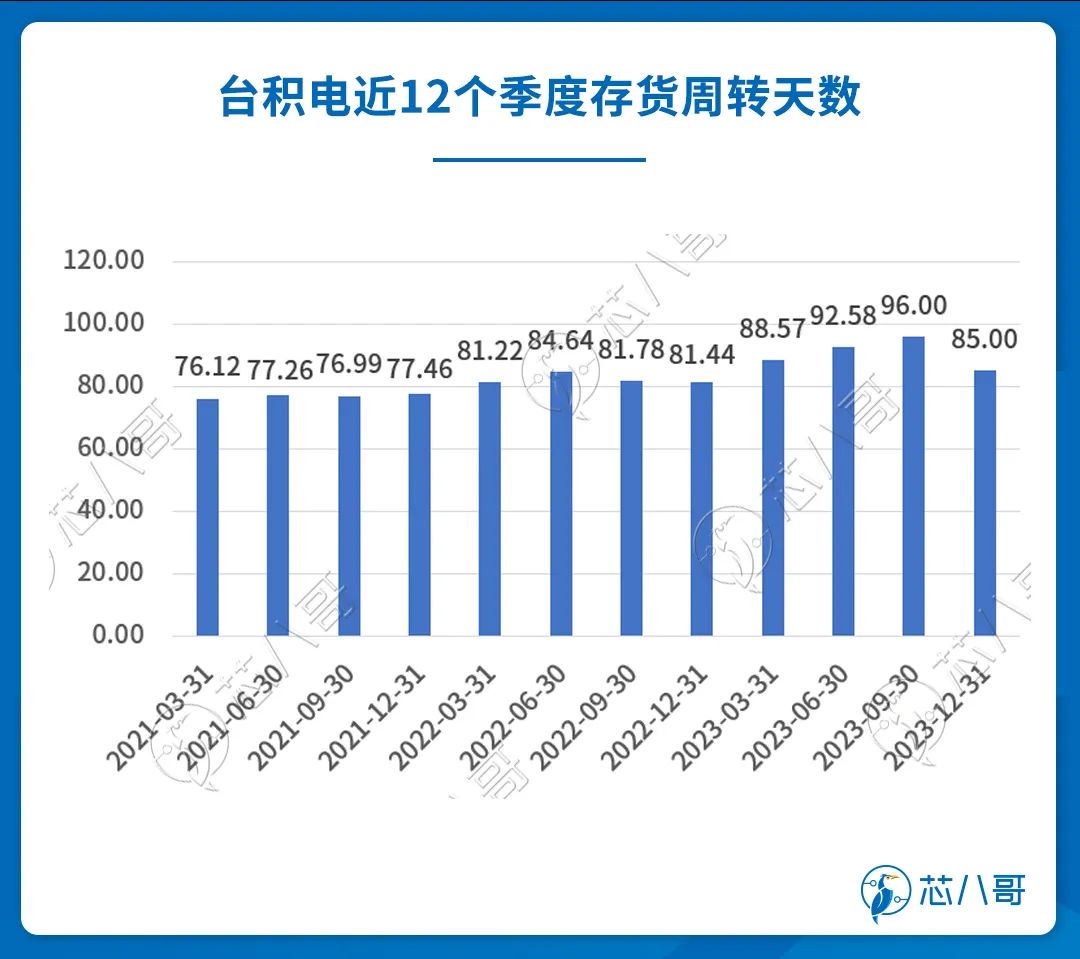

分季度來看,受益于蘋果iPhone 15系列產品的發布,臺積電在Q4季度3nm 晶圓出貨量增加,導致Q4的存貨周轉天數環比減少 11 天到 85 天,庫存水位進一步得到修復。

資料來源:wind

業務情況:先進制程占比不斷提升

臺積電是全球少有的在先進制程上一騎絕塵的公司。

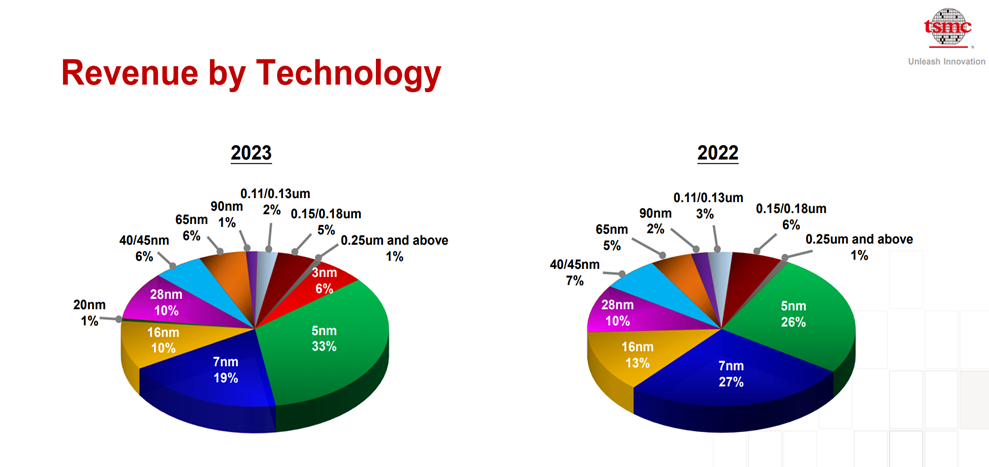

在2023年Q4,臺積電3/5/7nm收入分別占總營收的比例為15%、35%、17%,其中3nm占比環比提高9%,5nm收入同比增長7.7%/環比增長7.4%,7nm收入同比下滑24%/環比增長21%。截止目前,公司的先進技術(7納米及以下) 占硅片總收入比例已經進一步上升到了67%。

資料來源:臺積電

在2023全年,臺積電3nm占6%,5nm 從2022年的26%的占比進一步提升到了33%。不過7nm由于客戶需求與產能利用率的不足,占比從2022年的27%下滑到了2023年的19%。整體而言,在2023年7nm 及以下先進制程合計占晶圓收入的 58%,高于 2022 年的 53%。

臺積電2023年分工藝制程占比情況

資料來源: 臺積電

從不同地區的營收來看,臺積電 2023 年第四季度北美地區收入占比 72%,亞太地區收入占比 8%,中國地區收入占比 11%,歐洲、中東、非洲地區收入占比4%,日本占比 5%。來自北美地區的收入份額從上季度的 69%提升到了 72%,顯示北美客戶需求更為強勁。

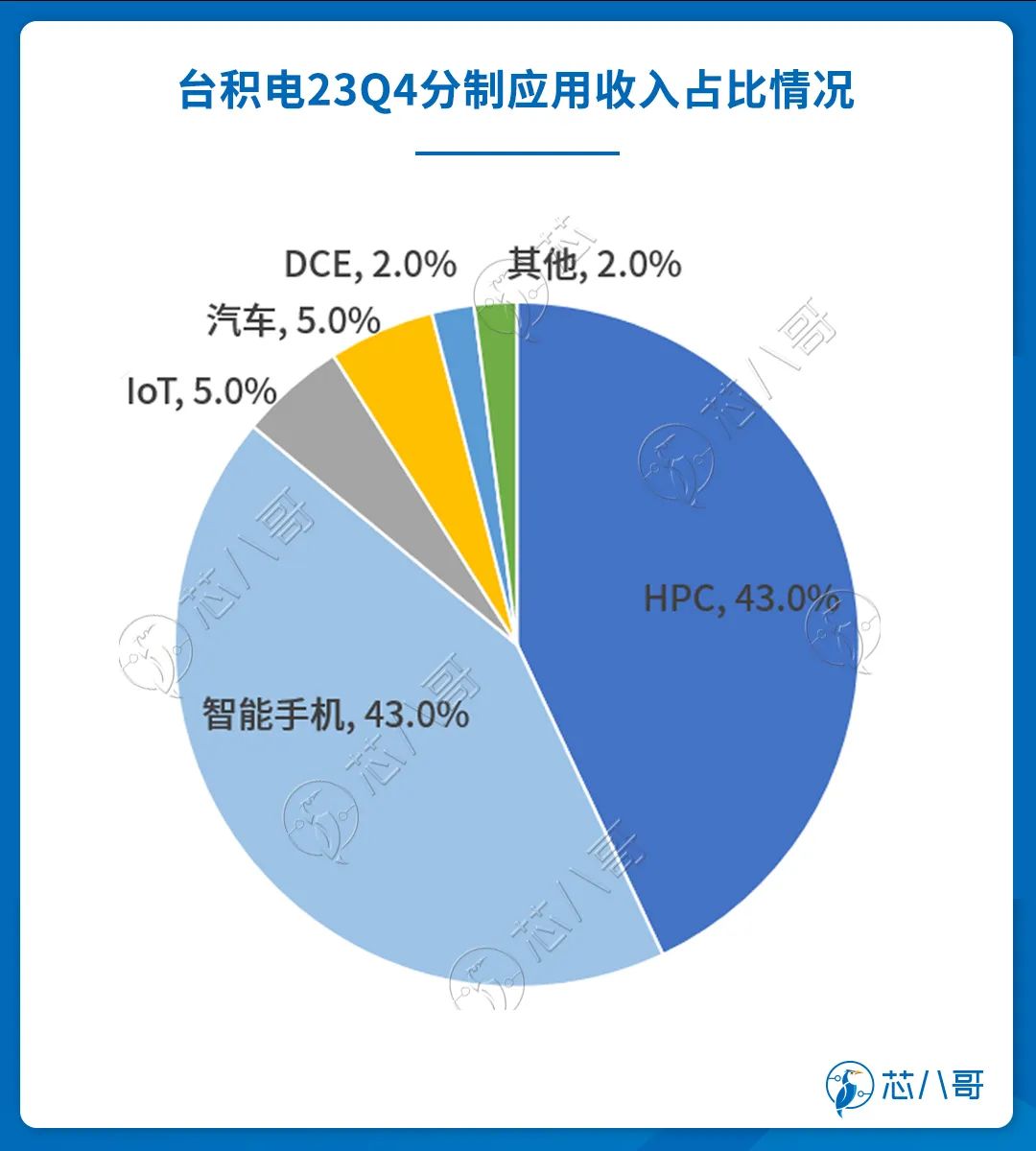

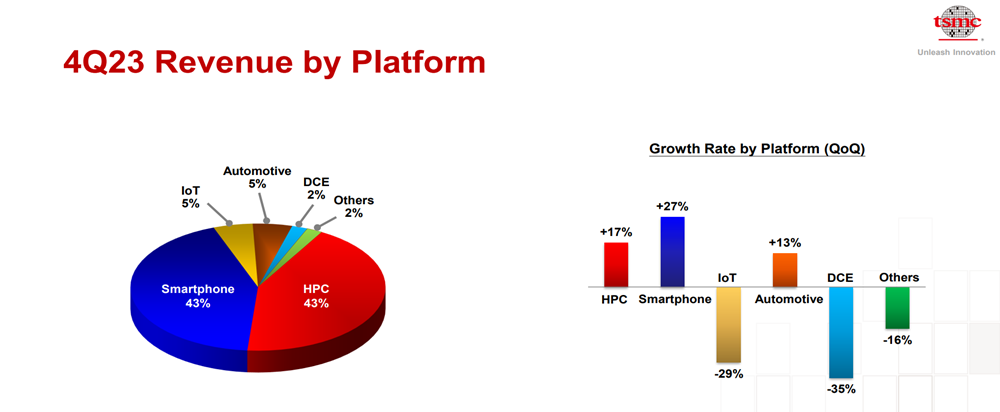

按下游應用來看,在2023Q4,臺積電HPC、智能手機、汽車領域收入環比穩健增長,IoT、DCE平臺收入承壓。具體來看,臺積電的HPC在Q4季度占比43%,收入同比持平,環比增長17%;智能手機占比43%,收入同比增長11.4%,環比增長27%;IoT占比5%,同比下滑38%,環比下降29%;汽車業務占比5%,環比增長13%,但同比下滑18%;DCE即數字消費電子(T-Con、PMIC、WiFi芯片等,用于機頂盒、TV 面板)占比2%,同比下滑50%,環比下降35%。

資料來源:臺積電

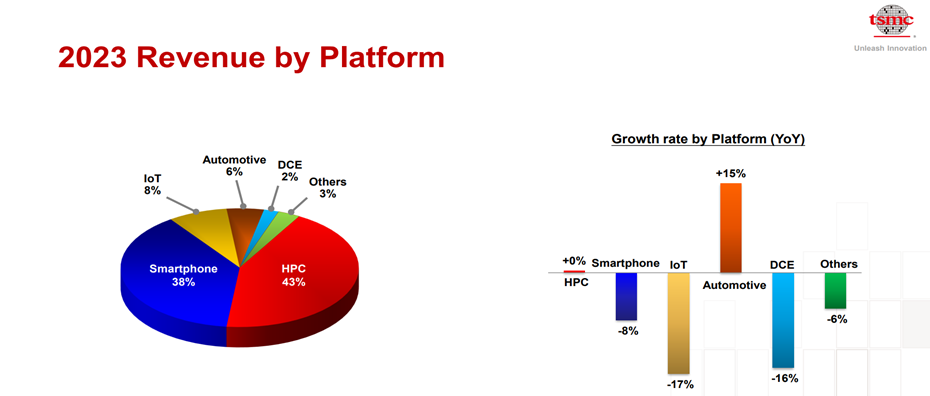

2023年全年,臺積電的智能手機業務同比下滑8%,占2023 年收入的比例為 38%; HPC 同比基本持平,占比為43%;物聯網 (IOT) 同比下滑17%,占比 8%;DCE (數字消費電子) 同比下降16%,占比為 2%;汽車同比增長15%,是所有領域中唯一實現正向增長的業務。

臺積電分應用的營收占比情況

資料來源: 臺積電

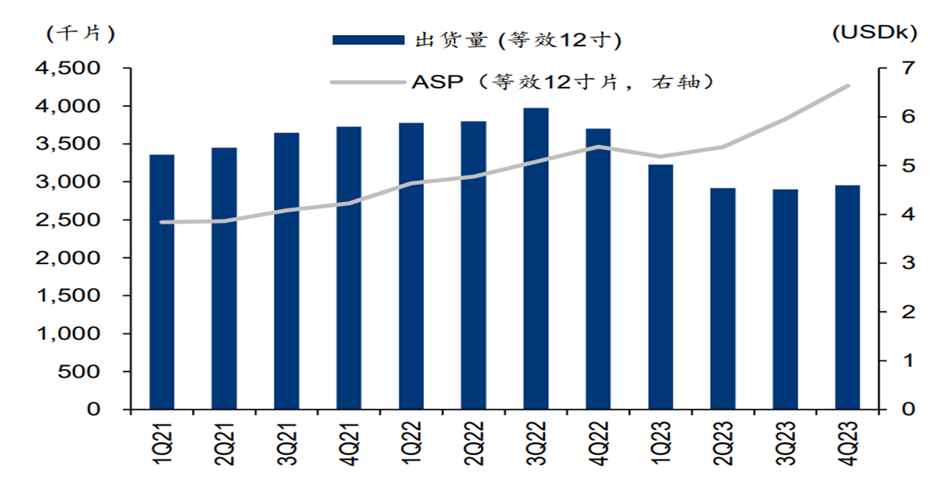

產能方面,目前臺積電年產能約為1530萬片12英寸等效晶圓,在2023年Q4季度,公司折合12英寸晶圓出貨量295.7萬片,同比減少20%,但環比增長1.9%。目前,臺積電的整體產能利用率約為80%左右,雖然整體產能利用率仍然較低,但得益于3nm的量產以及先進制程占比進一步提升優化了公司銷售結構,臺積電Q4在平均單片晶圓收入(等效12寸)上環比上升了11%,達到6636美元/片的歷史新高。

晶圓出貨量及 ASP 情況

資料來源:臺積電

市場機會:汽車/AI延續增長

根據臺積電在最新法說會上,也指出了該公司對于目前幾大行業的看法。

1、HPC將實現高增長

具體來看,HPC業務方面,臺積電的HPC產品主要包含個人計算機中央處理器(CPU)、繪圖處理器(GPU)、現場可編程門陣列(FPGA)、服務器處理器、加速器、高速網絡芯片等,廣泛應用于當前及未來的5G/6G通訊基礎設備、人工智能(AI)、云端(Cloud)和企業數據中心(Data center)等對計算性能要求較高的領域。

受益于行情的回暖,在PC市場上,2023年第三季度全球PC GPU出貨量達到7190萬個,環比增長16.8%,PC CPU出貨量環比增長15.2%。PC GPU市場中,英偉達、英特爾、AMD出貨量均顯著增長;在服務器領域,隨著傳統服務器庫存去化結束以及AI服務器需求快速增長,整個行業目前也緊隨消費電子迎來了復蘇。TrendForce認為服務器出貨有望在2024年恢復增長,而AI服務器2024年預計在2023年120萬臺的基礎上再次增長逾38%。

臺積電表示,23Q4 公司HPC實現了環比大幅增長17%的好成績,顯示出了公司在先進制程領域的領導地位與高性能運算市場的強勁需求。作為公司占比達43%的第一大業務,預計公司2024年的主要增長動力仍然來自HPC,預計會比公司其他幾大應用增長要高得多。此外,在社會數字化及智能化發展趨勢下,臺積電認為HPC依然是公司最強大的部門,并將成為公司未來多年收入增長的主要貢獻者。

臺積電4Q23分應用的業務增長情況

資料來源:臺積電

2、AI前端和后端相關銷售額CAGR將達到50%

AI業務方面,隨著訓練和推理計算量的不斷增加、AI需要更強大的半導體硬件支持。

在AI時代,臺積電的技術地位價值正在增加。比如,英偉達作為全球AI芯片龍頭企業,在臺積電2022年的營收占比約為6.3%。隨著2023年ChatGPT帶來的全球生成式AI浪潮的興起,英偉達5nm的H100等 GPU產品供不應求。為解決制造問題,客戶與臺積電的接觸越來越提前。目前幾乎所有的 AI 創新者都在與臺積電合作,公司預計N2及其衍生產品將進一步擴大臺積電的技術領先地位并使公司抓住 AI相關的增長機會。

從收入來看,臺積電的AI收入主要來自前端和后端,預計未來幾年AI相關銷售額CAGR達到50%。在2027年之前,公司將從AI應用處理器上獲得15-20%(high-teen)的比例收入。臺積電表示,公司目前已經看到智能手機、個人電腦等智能設備都已經開始在內部安裝人工智能子應用,公司認為未來AI相關的營收增長量將非常可觀。

為了應對客戶在AI領域不斷增長的需求,臺積電目前正在積極擴產CoWoS等產能,公司表示今年公司的產量將翻倍,但還是不夠,預計在明年公司還將繼續擴產。此外,臺積電還預計CoWoS、3D-IC、SoIC市場在未來幾年內CAGR將超過50%。

3、智能手機更新換代將帶動3nm營收爆發

在智能手機方面,自2023年Q3季度進入消費電子傳統旺季以來,以蘋果15、小米14系列為代表的新品的陸續發布,吹響了消費電子反彈的號角。受益于手機市場的回暖,臺積電在2023Q4 季度智能手機業務收入不止環比上升了27%,更是同比實現11.4%的增長比例。

臺積電表示,公司的3nm 是PPA 和晶體管技術中最先進的半導體技術,因此,世界上幾平所有智能手機創新者都在與臺積電合作開發 3nm。目前臺積電的3nm工藝已在蘋果手機SoC成功量產,并在23H2實現強勁增長,占2023 年收入的 6%。

未來,在小米、OPPO、ViVO等安卓智能手機客戶更新換代的強勁需求下,預計 3nm 技術收入將在 2024 年增長 2倍以上,占公司代工收入的 15%左右 (包括 N3P和 N3X)。隨著 3nm 工藝技術的不斷加強,公司有信心 3 系列將是臺積電另一個大而持久的節點。

資料來源:ExploreSemis

4、汽車增速趨緩但增長前景依然樂觀

汽車業務方面,臺積電指出,過去三年汽車需求非常強勁,不過從2023 年下半年開始,汽車已經進入庫存調整模式。尤其在Q3季度,公司受下游客戶去庫存的影響,在當季汽車收入環比下降了24%。

盡管如此,在Q4季度由于行業內迎來一波降價促銷潮,再次拉動了臺積電的汽車業務的增長。據臺積電的數據,在當季度公司汽車營收環比增長了13%。而縱觀2023年全年,公司汽車業務依然實現了15%的正向增長,并且是所有子版塊中唯一實現正向增長的業務。展望2024年,隨著車載功能也越發豐富,汽車出貨將持續提升,臺積電仍然看好2024 年汽車需求將再次大幅增長,不過整體增速會低于HPC業務。

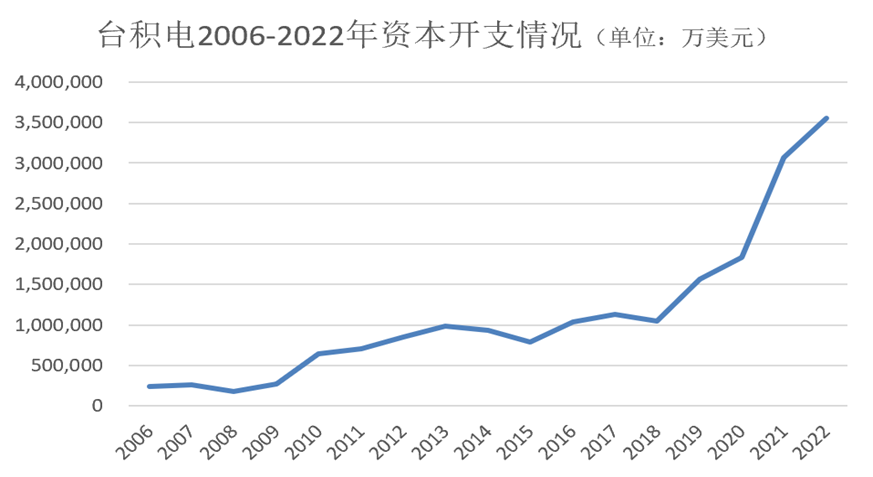

未來展望:未來資本開支、設廠計劃及產能

最后,臺積電也談及了公司未來資本開支、設廠計劃與對未來的展望。

在資本支出方面,盡管每年資本支出的具體金額可能會有所不同,但整體而言,相關金額從臺積電成立以來一直保持著穩定增長的態勢。

資料來源:wind

在2021年,臺積電的資本支出超過了年營收的50%, 2022年這一比例依然達到了47%的高比例。不過,隨著行情的調整,公司在資本支出上也趨于收斂,在2023年這一比例下滑到了43%,金額為304.5億美元。

而在2024年,臺積電預計整體資本支出比例將維持在35%左右,金額預計為280-320億美元,其中70-80%用于先進制程,10-20%用于特色工藝,10%用于先進封測等。公司表示,為不斷保證公司在市場上的競爭力,在未來幾年,公司的資本開支將繼續保持在年營收的30%左右。

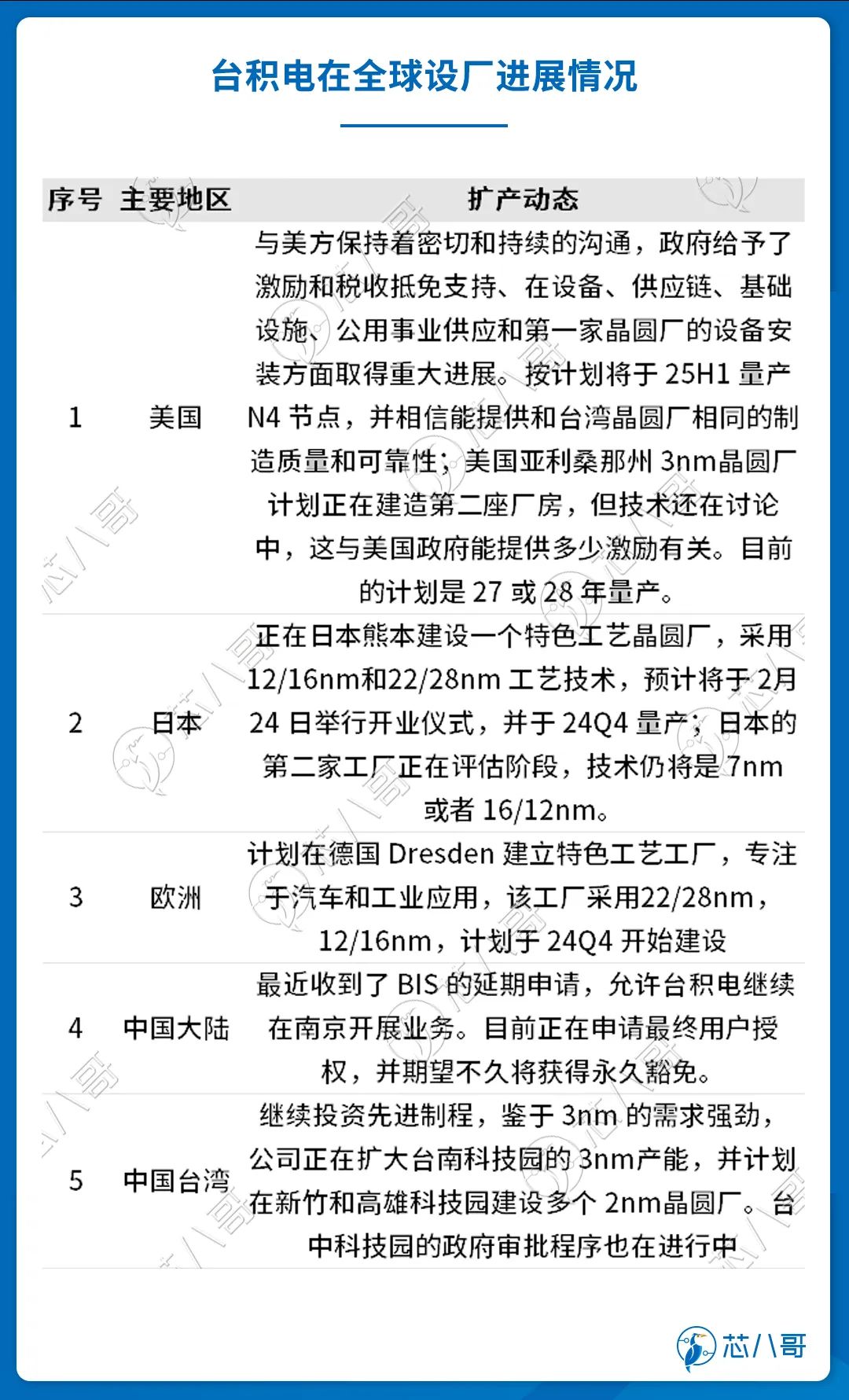

在產能擴產方面,臺積電表示將繼續擴大全球制造足跡,以為公司未來的持續增長做準備。

資料來源:臺積電

在美國,臺積電與美方保持著密切和持續的溝通,按計劃將于25H1量產 N4 節點,并相信能提供和臺灣晶圓廠相同的制造質量和可靠性。此外,對于亞利桑那州 3nm晶圓廠,公司表示技術還在討論中,預期 27 或 28年量產;在日本,目前公司正在熊本建設一個特色工藝晶圓廠,采用12/16nm和22/28nm 工藝技術,預計將于2月24日舉行開業儀式,并于24Q4 量產。此外,日本的第二家工廠正在評估階段,技術仍將是 7nm 或者16/12nm;在歐洲,公司計劃在德國 Dresden 建立特色工藝工廠,專注于汽車和工業應用,該工廠采用22/28nm,12/16nm工藝,計劃于24Q4開始建設;在中國大陸,最近收到了 BIS 的延期申請,允許臺積電繼續在南京開展業務。目前正在申請最終用戶授權,并期望不久將獲得永久豁免;在中國臺灣,臺積電繼續投資先進制程,鑒于3nm 的需求強勁,公司正在擴大臺南科技園的 3nm產能,并計劃在新竹和高雄科技園建設多個 2nm晶圓廠。

展望未來,臺積電表示,在經歷了2023年的大幅庫存調整和低基數后,公司預測2024年全年除存儲器外的整體半導體市場將同比增長超過10%,而代工行業增長預計約為20%。

而對于自身的發展,臺積電表示在24Q1公司將實現收入180-188億美元,指引中樞較 23Q1同比增長10%,環比下滑6.2%;而從2024全年來看,得益于3納米、5納米以及硅相關需求的強勁增長,2024年將是臺積電健康成長的一年,預計公司的業務將在整個2024年將實現季度性增長,全年收入預計增長約20%左右。此外,至于未來幾年的營收,公司也給出了CAGR 為15-20%增長的指引。

盡管面臨宏觀經濟疲軟、地緣政治的不確定性以及市場需求低迷等短期挑戰,但依靠技術領先地位,臺積電在2023年的表現仍優于整個代工行業。

對于2024年,在行業復蘇之際,作為全球晶圓代工行業龍頭廠商,公司有望充分受益于智能手機/PC/服務器行業的回暖以及汽車、AI行業的持續增長。

審核編輯:黃飛

-

芯片

+關注

關注

456文章

51154瀏覽量

426295 -

臺積電

+關注

關注

44文章

5685瀏覽量

166860 -

晶圓代工

+關注

關注

6文章

861瀏覽量

48633

原文標題:從臺積電2023財報看2024芯片行業發展趨勢

文章出處:【微信號:icmyna,微信公眾號:芯八哥】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

總營收超萬億,AI仍是臺積電最強底牌!

臺積電回應CoWoS砍單市場傳聞

臺積電2024年12月營收增長穩健,英偉達或成未來最大客戶

臺積電CoWoS封裝技術引領AI芯片產能大躍進

萬年芯解讀臺積電與ASML報告,中國大陸半導體需求強勁

臺積電布局FOPLP技術,推動芯片封裝新變革

臺積電準備生產HBM4基礎芯片

深迪半導體榮獲“2023-2024半導體行業/MEMS芯片創新引領企業”獎

模擬芯片巨頭亞德諾 ADI 下單臺積電日本熊本廠,簽長期供應協議

臺積電抓住生成式AI需求市場

工商網監

工商網監

評論