2023年中國光刻膠行業市場前景及投資研究報告

2023年中國光刻膠行業市場前景及投資研究報告

光刻膠又稱光致抗蝕劑,是指通過紫外光、電子束、離子束、X射線等的照射或輻射,其溶解度發生變化的耐蝕劑刻薄膜材料,是半導體制造中使用的核心電子材料之一。

伴隨著晶圓制造規模持續提升,中國有望承接半導體光刻膠產業鏈轉移。

01光刻膠定義

光刻膠,也被稱為“光致抗蝕劑”,是一種用于光刻的載體介質,它可以利用光化學反應將光信息在光刻系統中經過衍射和過濾后轉化為化學能,從而將微細圖形從掩模版轉移到待處理的基板。

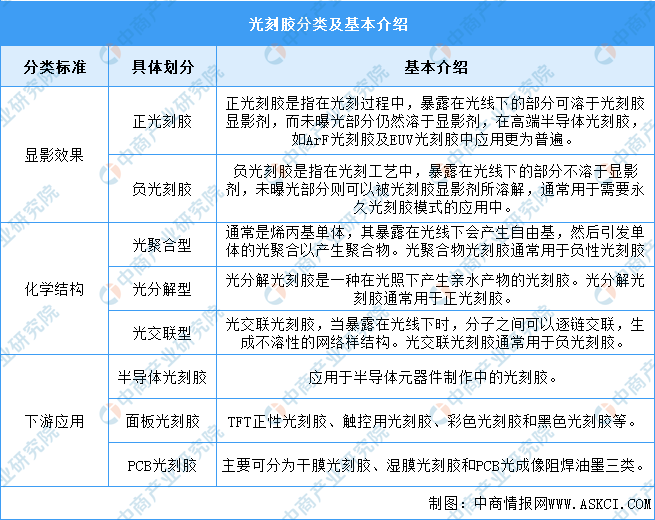

按顯影效果不同,光刻膠可分為正光刻膠和負光刻膠;按化學結構不同可分為光聚合型、光分解型和光交聯型;按下游應用可分為半導體光刻膠、面板光刻膠、PCB光刻膠。具體如圖所示:

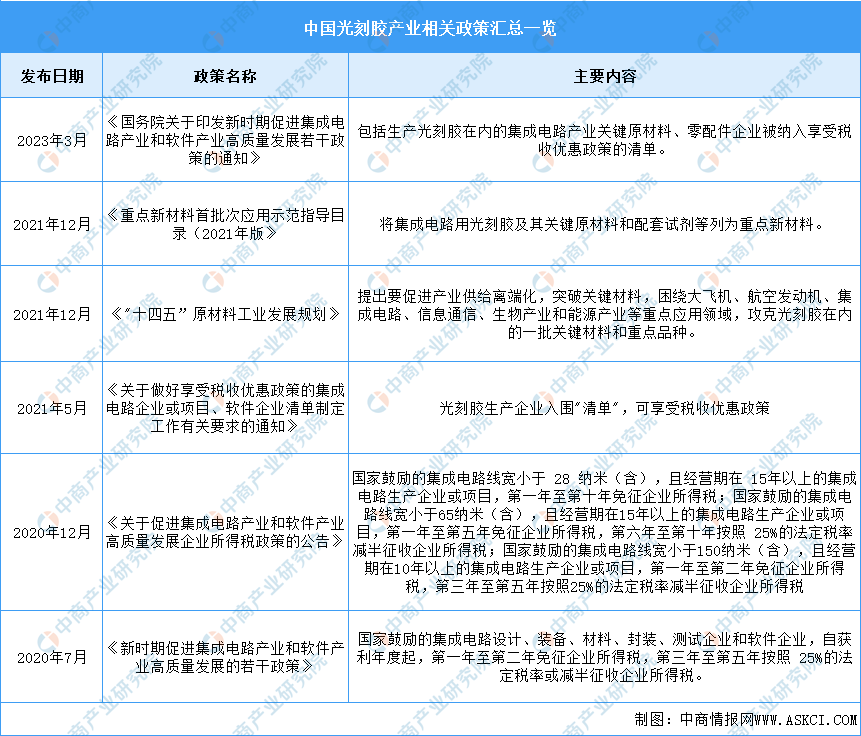

02光刻膠行業發展政策

近年來,光刻膠行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策支持光刻膠行業發展,為光刻膠行業的發展提供了良好的環境。中國光刻膠行業具體政策如下:

03光刻膠行業發展現狀

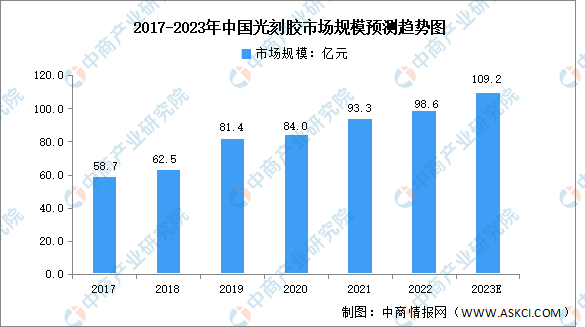

1.市場規模

目前,我國光刻膠產業鏈雛形初現,從上游原材料、中游成品制造到下游應用均在逐步完善,且隨著下游需求的逐漸擴大,光刻膠市場規模顯著增長。中商產業研究院發布的《2024-2029全球及中國光刻膠和光刻膠輔助材料行業發展現狀調研及投資前景分析報告》顯示,我國光刻膠市場規模由2017年58.7億元增至2022年98.6億元,年均復合增長率為10.9%。中商產業研究院分析師預測,預計2023年我國光刻膠市場規模可達109.2億元。

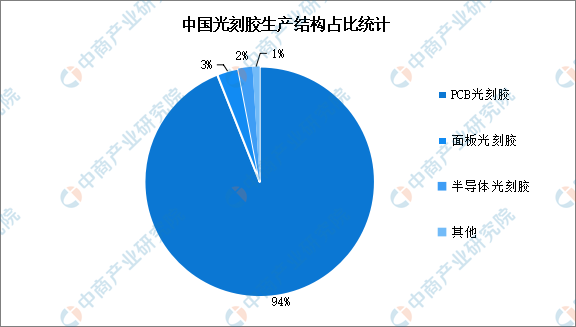

2.產品結構

光刻膠可以分為面板光刻膠(LCD光刻膠)、PCB光刻膠和半導體光刻膠(芯片光刻膠),其中半導體光刻膠生產難度較高。全球光刻膠產品占比中,三種光刻膠生產結構較為均衡,相比之下,我國光刻膠行業發展起步較晚,生產能力主要集中在PCB光刻膠等中低端產品,其中PCB光刻膠占比達94%,而半導體光刻膠等高端產品仍需大量進口,自給率較低。未來隨著光刻膠企業生產能力的提高,我國光刻膠生產結構將會進一步優化。

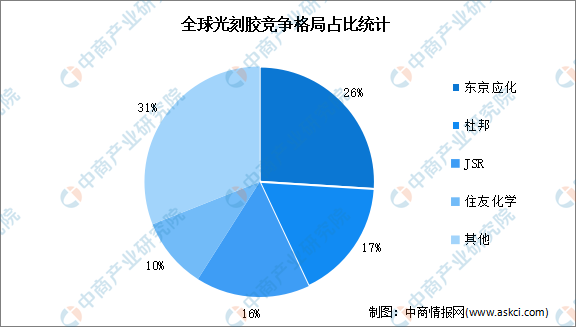

3.競爭格局

光刻膠市場被東京應化、杜邦、JSR、住友化學等國外巨頭所壟斷,日企在全球光刻膠市場中占據重要地位。其中,東京應化市場份額占比最高達26%,杜邦、JSR、住友化學市場份額占比分別為17%、16%、10%。

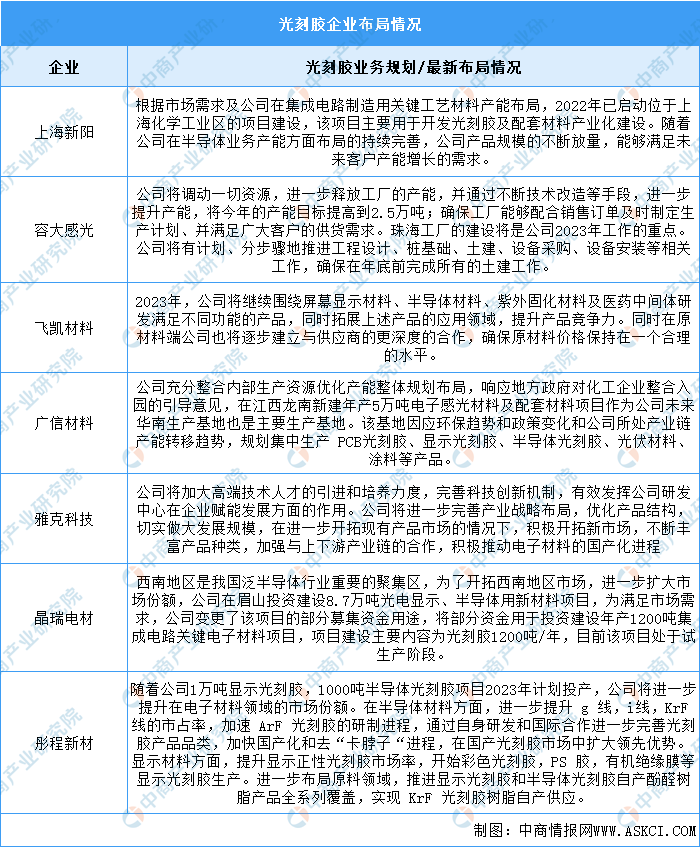

4.企業布局情況

以上信息僅供參考,如有遺漏與不足,歡迎指正!

優可測在光刻膠行業有諸多應用:

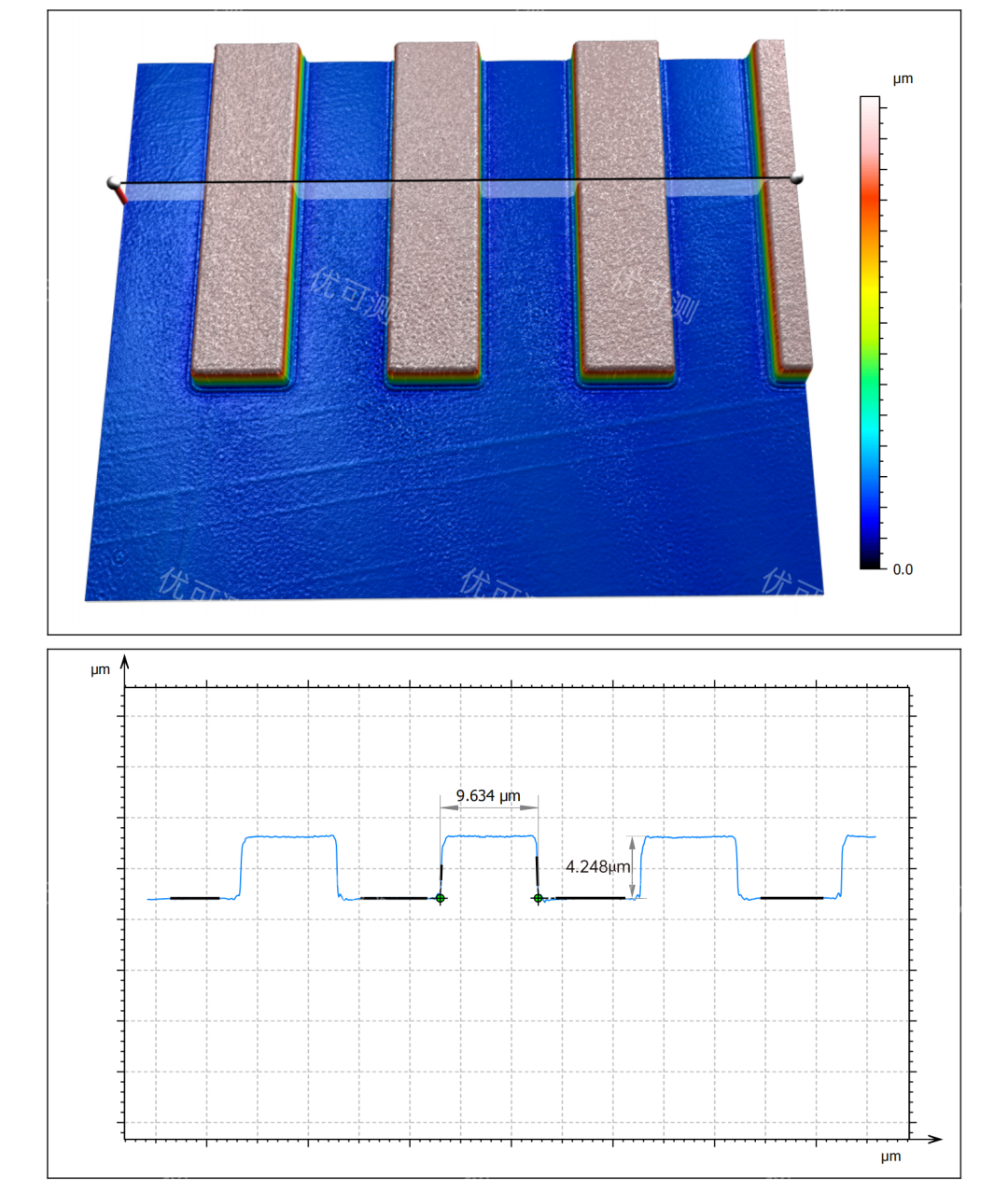

白光干涉儀AM系列常用于測量光刻膠的表面粗糙度、線寬線高等;

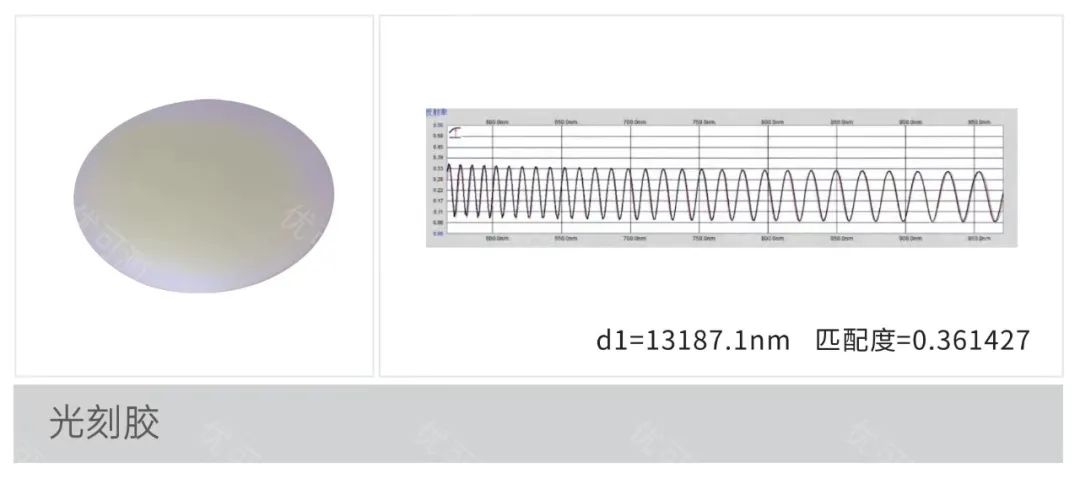

薄膜厚度測量儀AF系列常用于測量光刻膠上的涂層厚度、鍍膜厚度等。

下面是部分檢測案例:

白光干涉儀AM系列測量光刻膠線寬、線高

薄膜厚度測量儀測量光刻膠涂層厚度

-

半導體

+關注

關注

334文章

27687瀏覽量

221430 -

光刻膠

+關注

關注

10文章

321瀏覽量

30310 -

電子材料

+關注

關注

0文章

63瀏覽量

10768

發布評論請先 登錄

相關推薦

晶圓表面光刻膠的涂覆與刮邊工藝的研究

一文解讀光刻膠的原理、應用及市場前景展望

一文看懂光刻膠的堅膜工藝及物理特性和常見光刻膠

如何成功的烘烤微流控SU-8光刻膠?

導致光刻膠變色的原因有哪些?

光刻膠的硬烘烤技術

光刻膠的一般特性介紹

光刻膠后烘技術

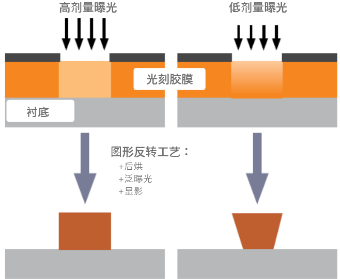

光刻膠的圖形反轉工藝

光刻膠的保存和老化失效

一份PPT帶你看懂光刻膠分類、工藝、成分以及光刻膠市場和痛點

關于光刻膠的關鍵參數介紹

工商網監

工商網監

評論