") 2024年中國鋰電池行業(yè)十大預(yù)測

2024年中國鋰電池行業(yè)十大預(yù)測

摘要

2024年鋰電池產(chǎn)業(yè)鏈企業(yè)的機(jī)遇與挑戰(zhàn)。

鋰電產(chǎn)業(yè)鏈經(jīng)過2020-2022年的急速擴(kuò)張,2023年市場漸顯“疲態(tài)”。市場疲態(tài)主要體現(xiàn)在三個方面:

1)新招標(biāo)項(xiàng)目大幅減少;

2)企業(yè)目標(biāo)完成率低;

3)產(chǎn)品價格腰斬。

從新招標(biāo)項(xiàng)目來看,GGII調(diào)研數(shù)據(jù)顯示,2023年鋰電產(chǎn)業(yè)鏈全行業(yè)招標(biāo)量較2022年下降5成左右。

從預(yù)定目標(biāo)完成情況看,結(jié)合公開資料,除少數(shù)企業(yè)外,2023年主機(jī)廠與電池廠年初設(shè)定的目標(biāo)均未實(shí)現(xiàn),產(chǎn)銷量較好的企業(yè)能完成年初預(yù)定目標(biāo)的60%以上,多數(shù)企業(yè)完成率在40-55%。其中,部分三線及以下企業(yè)已開始因產(chǎn)能過剩/客戶缺乏/成本劣勢等問題出現(xiàn)經(jīng)營困難。

從產(chǎn)品價格來看,產(chǎn)業(yè)鏈各環(huán)節(jié)產(chǎn)品價格較年初已腰斬,鋰鹽等材料甚至降幅超過70%,導(dǎo)致產(chǎn)業(yè)鏈企業(yè)盈利能力大幅下降,原本“紅火小日子”(毛利率25-40%)變“天寒地凍”(毛利率15-20%),預(yù)計(jì)2024年因價格下降帶來的“痛”仍將持續(xù)。

為應(yīng)對市場競爭,緩解競爭壓力,開拓新的市場與賽道成為產(chǎn)業(yè)鏈企業(yè)的首要選擇。高工產(chǎn)業(yè)研究院(GGII)結(jié)合過去一年對鋰電池產(chǎn)業(yè)鏈的跟蹤研究,對2024年鋰電池市場做出以下預(yù)測。

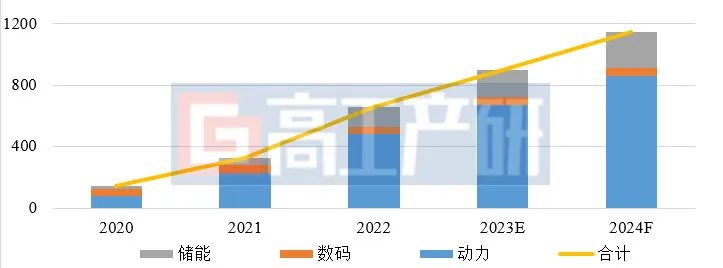

1、中國鋰電池出貨量首破TWh,動力與儲能鋰電池市場增速超25%

2024年中國鋰電池市場出貨量將超1100GWh,同比增長超27%,正式進(jìn)入TWh時代。其中動力電池出貨量超820GWh,同比增長超20%;儲能電池出貨量超200GWh,同比增長超25%。

2020-2024年中國鋰電池出貨量及預(yù)測(GWh)

資料來源:高工產(chǎn)業(yè)研究院(GGII),2023年12月

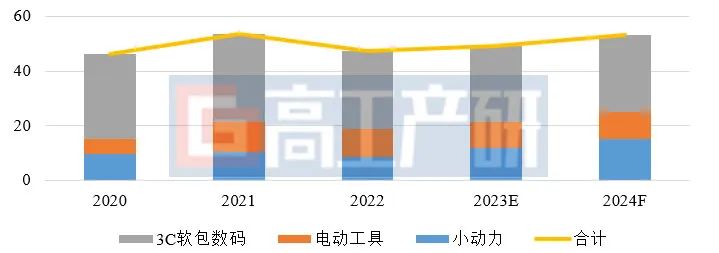

2、中國數(shù)碼電池出貨量超50GWh,增長來自于小動力市場

全球經(jīng)濟(jì)大環(huán)境下行導(dǎo)致基建、鋼鐵、房地產(chǎn)以及大消費(fèi)等領(lǐng)域增速下滑,其對消費(fèi)類產(chǎn)品(如電動工具、手機(jī)、平板以及筆電等)帶動乏力,進(jìn)而降低對鋰電池的需求。

GGII預(yù)計(jì)2024年中國數(shù)碼電池出貨量超50GWh,同比增長超3%。其中,3C軟包數(shù)碼電池及電動工具用鋰電池出貨量增長1-2%;港口機(jī)械、AGV等市場鋰電池需求有望實(shí)現(xiàn)5%以上增長;受益于產(chǎn)品價格的下降,小動力用鋰電池市場將實(shí)現(xiàn)15%以上的增長。

2020-2024年中國數(shù)碼鋰電池出貨量及預(yù)測(GWh)

資料來源:高工產(chǎn)業(yè)研究院(GGII),2023年12月

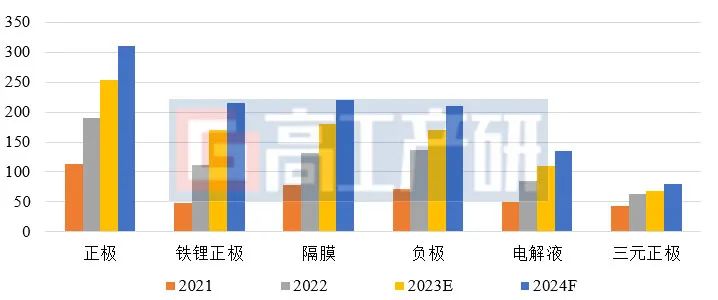

3、四大主材出貨量同比增速均超20%

GGII預(yù)計(jì)2024年中國鋰電用四大主材料出貨量增速均超20%,其中正極材料出貨量超300萬噸,鋰電隔膜出貨量超220億平米,負(fù)極材料出貨超200萬噸,電解液出貨量超130萬噸。

2021-2024年中國產(chǎn)業(yè)鏈主要材料出貨量及預(yù)測(萬噸,億平)

資料來源:高工產(chǎn)業(yè)研究院(GGII),2023年12月

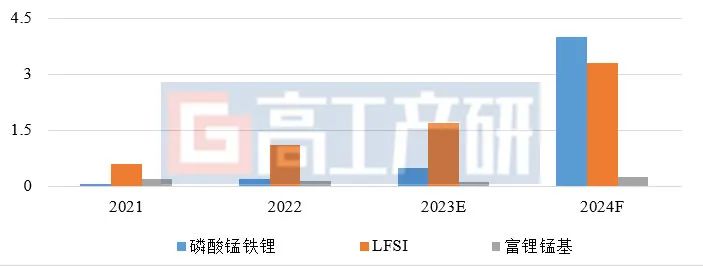

從主要產(chǎn)品結(jié)構(gòu)來看,磷酸鐵鋰正極材料占比正極材料總出貨比例近70%,三元正極材料占比不足26%;磷酸錳鐵鋰材料市場出貨量將超3萬噸,同比增長超500%。受錳酸鋰材料需求增長帶動,中國富鋰錳基材料出貨增長將超50%(主要摻雜使用)。

受磷酸鐵鋰電池增長帶動,2024年中國LiFSI市場需求量將超3萬噸,市場增速超100%。2024年國內(nèi)鐵酸鋰等補(bǔ)鋰材料出貨量將迎超30%增長(配套磷酸鹽系電池使用)。

雙層涂布技術(shù)對天然石墨出貨帶動有限,人造石墨占比負(fù)極材料市場總出貨比例超86%,受動力大圓柱電池“1—10”增量帶動,2024年硅基負(fù)極材料市場出貨將超3.5萬噸,同比增長超80%。

2021-2024年細(xì)分正極材料出貨量及預(yù)測(萬噸)

資料來源:高工產(chǎn)業(yè)研究院(GGII),2023年12月

4、國內(nèi)鋰電產(chǎn)業(yè)鏈迎海外布局“落地年”,東南亞、東歐及南美是主要落地區(qū)域

2023年是國內(nèi)鋰電池產(chǎn)業(yè)鏈企業(yè)集中走向海外的一年。超20家企業(yè)(鋰電池企業(yè)、正極企業(yè)及設(shè)備企業(yè)等)在東南亞、非洲、東歐及南美(含中美洲)等區(qū)域考察,但真正落地的企業(yè)很少,仍處于初期市場調(diào)研階段。隨著國內(nèi)市場競爭的加劇,GGII預(yù)計(jì)2024年將成為國內(nèi)鋰電池產(chǎn)業(yè)鏈企業(yè)海外集中“落地年”,其中東南亞、東歐以及南美(含中美洲)將成為項(xiàng)目落地主要區(qū)域。

資料來源:高工產(chǎn)業(yè)研究院(GGII),2023年12月

5、動力用大圓柱電池與(半)固態(tài)電池迎“1—10”階段性放量

在新能源乘用車領(lǐng)域,2023年國內(nèi)(半)固態(tài)電池出貨突破GWh。結(jié)合頭部主機(jī)廠規(guī)劃,GGII預(yù)計(jì)2024年國內(nèi)將有超過5款搭載(半)固態(tài)電池的新車型上市銷售,預(yù)計(jì)2024年(半)固態(tài)電池出貨量可實(shí)現(xiàn)5GWh級別出貨。

動力用大圓柱電池方面,目前多極耳鋁殼系大圓柱(3/4/6系)電池已經(jīng)實(shí)現(xiàn)批量出貨,動力用全極耳鋼殼系大圓柱已完成從“0—1”的量產(chǎn)突破,預(yù)計(jì)2024年將在乘用車領(lǐng)域迎來GWh級批量交付,開啟“1—10”的新階段。

2022-2024年國內(nèi)大圓柱電池出貨及預(yù)測(GWh)

資料來源:高工產(chǎn)業(yè)研究院(GGII),2023年12月

6、快充鋰電池迎“量+質(zhì)”突破,產(chǎn)品倍率性能從1.3-1.7C向1.7-2.5C邁進(jìn)

3C軟包數(shù)碼電池領(lǐng)域已實(shí)現(xiàn)4C以上快充能力,并在消費(fèi)市場廣泛應(yīng)用。當(dāng)前國內(nèi)已超10家動力電池企業(yè)布局快充技術(shù)。目前主流倍率性能集中在1.3-1.7C,2024年國內(nèi)動力電池市場平均倍率性將超1.7C,逐漸向1.7-2.5C邁進(jìn)。

預(yù)計(jì)2024年中國新上市快充車型(平均充電倍率大于2C)超15款,中國快充版車型出貨量有望超5萬輛。結(jié)合海外主機(jī)廠800V平臺新車型集中釋放,將帶動國內(nèi)快充鋰電池產(chǎn)品出貨超10GWh。

受快充鋰電池帶動,2024年中國寡壁(或雙壁、單壁)碳納米管、快充型電解液、小粒徑正極材料以及新型鋰鹽添加劑等材料出貨量將迎超80%增長。

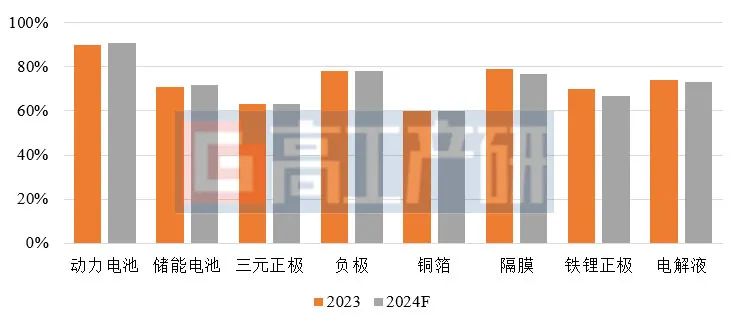

7、動力/儲能電池CR5集中度提升1~2個點(diǎn),隔膜/鐵鋰正極/電解液CR6集中度下降2~4個點(diǎn)

從市場集中度看,在電池領(lǐng)域,2024年中國動力電池與儲能電池市場CR5集中度相比2023年仍將呈上升趨勢。動力電池市場CR5集中度將超90%,儲能電池市場CR5集中度將超72%。

在材料方面,2024年中國鋰電銅箔、負(fù)極及三元正極市場CR6集中度將與2023年持平(2023年分別為60%、78%、53%)。隔膜、鐵鋰正極及電解液CR6集中度將在2023年基礎(chǔ)上(2023年分別為77%、67%、73%)再下降2-4個百分點(diǎn)。

2023-2024年部分領(lǐng)域集中度變化(%)

備注:動力電池與儲能電池取CR5格局,主要電池材料取CR6格局

資料來源:高工產(chǎn)業(yè)研究院(GGII),2023年12月

8、鋰電池產(chǎn)業(yè)鏈主要環(huán)節(jié)產(chǎn)品價格降幅5~15%,帶動鋰電池成本下降0.03-0.06元/Wh

2024年鋰電池產(chǎn)業(yè)鏈主要環(huán)節(jié)產(chǎn)品價格在2023年基礎(chǔ)上降價幅度在5~15%。其中負(fù)極、電解液等環(huán)節(jié)降幅5~12%,正極、隔膜等降幅8~15%。除材料外,2024年鋰電生產(chǎn)設(shè)備及相關(guān)零部件的價格也將在2023年的基礎(chǔ)上繼續(xù)下降。

原材料及零部件價格下降帶動電池成本降幅5~10%,鋰電池成本將在現(xiàn)有基礎(chǔ)上再下降0.03-0.06元/Wh。

資料來源:高工產(chǎn)業(yè)研究院(GGII),2023年12月

9、石油焦中高硫焦體系負(fù)極有望實(shí)現(xiàn)“0—1”突破,電池組裝線“緊箍”逐漸“解禁”

原材料降本方面,低成本原材料應(yīng)用占比將持續(xù)增加。如負(fù)極用高硫焦在2024年有望實(shí)現(xiàn)“量”的突破,實(shí)現(xiàn)小規(guī)模批量出貨,帶動負(fù)極成品成本下降5-10%;4.5μm及以下超薄銅箔與復(fù)合集流體短期內(nèi)難以實(shí)現(xiàn)10GWh級規(guī)模放量。6μm鋰電銅箔仍為主流高性價比集流體材料;在上游原材料折扣方面,相比2023年鎳/鋰92~94折扣,2024年鎳/鈷/鋰鹽計(jì)價系數(shù)有望實(shí)現(xiàn)全線90折扣。

在產(chǎn)線增效方面,方形電池組裝線平均生產(chǎn)效率將向30-35PPM方向邁進(jìn)(2023年為22~28PPM),46系鋼殼大圓柱電池裝配線生產(chǎn)效率有望實(shí)現(xiàn)100~150PPM的突破(2023年為50~100PPM)。

10、各環(huán)節(jié)產(chǎn)能利用率不足60%,無效產(chǎn)能加速出清,設(shè)備企業(yè)現(xiàn)生存危機(jī)

從產(chǎn)能利用率看,2024年國內(nèi)動力電池市場有效產(chǎn)能(不含未開工及未通過下游驗(yàn)證的無效產(chǎn)能)利用率將低于60%,儲能電池市場有效產(chǎn)能利用率將不足50%。多數(shù)新進(jìn)企業(yè)新釋放產(chǎn)能成無效或低效產(chǎn)能。

2024年負(fù)極材料行業(yè)產(chǎn)能突破450萬噸,隔膜產(chǎn)能突破320億平,三元正極材料產(chǎn)能突破200萬噸,磷酸鐵鋰正極材料產(chǎn)能突破550萬噸。除隔膜外,其他主材產(chǎn)能利用率不足45%,行業(yè)TOP4~ 8 企業(yè)瓜分超90%的市場份額。

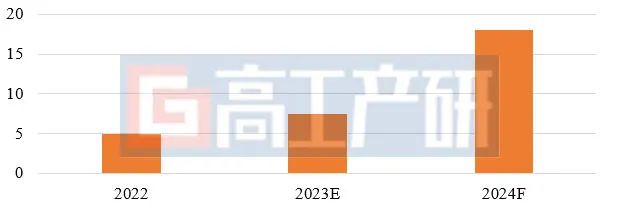

從設(shè)備招標(biāo)來看,2024年國內(nèi)動力與儲能電池新增招標(biāo)產(chǎn)能將不足250GWh,直接對應(yīng)的設(shè)備新增市場規(guī)模不足700億,設(shè)備市場難以再現(xiàn)2022年行業(yè)規(guī)模高峰點(diǎn)。

2022-2024年中國鋰電池市場招標(biāo)產(chǎn)能(GWh)

資料來源:高工產(chǎn)業(yè)研究院(GGII),2023年12月

2022年國內(nèi)鋰電池生產(chǎn)設(shè)備招標(biāo)量主要集中在一線/二線電池企業(yè),招標(biāo)量占比總量比例超80%。進(jìn)入2023年,一線電池企業(yè)的招標(biāo)項(xiàng)目多處于延緩狀態(tài),而儲能電池企業(yè)/大圓柱電池企業(yè)/二線電池廠及主機(jī)廠自建電池廠開啟招標(biāo),這些企業(yè)需求合計(jì)占設(shè)備新增市場比例超85%。

由于生產(chǎn)設(shè)備主賽道競爭激烈,部分設(shè)備企業(yè)需開發(fā)業(yè)務(wù)新增長點(diǎn)與盈利點(diǎn)。據(jù)GGII不完全統(tǒng)計(jì),2022-2023年集中涌進(jìn)細(xì)分賽道的企業(yè)數(shù)量超80家,爆發(fā)式涌入背后是慘烈的競爭與激烈的“廝殺”。2024年設(shè)備企業(yè)面臨的生存危機(jī)將更加嚴(yán)峻。

鋰電機(jī)器視覺檢測系統(tǒng)、鋰電CT設(shè)備、布局光伏、磁懸浮輸送系統(tǒng)的鋰電設(shè)備企業(yè)數(shù)量(家)

資料來源:高工產(chǎn)業(yè)研究院(GGII),2023年12月

審核編輯:劉清

-

鋰電池

+關(guān)注

關(guān)注

260文章

8171瀏覽量

171180 -

動力電池

+關(guān)注

關(guān)注

113文章

4548瀏覽量

77842 -

機(jī)器視覺

+關(guān)注

關(guān)注

162文章

4405瀏覽量

120564 -

電解液

+關(guān)注

關(guān)注

10文章

851瀏覽量

23184 -

圓柱電池

+關(guān)注

關(guān)注

0文章

182瀏覽量

9881

原文標(biāo)題:GGII:2024年中國鋰電池行業(yè)十大預(yù)測

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

兩院院士評選2024年中國/世界十大科技進(jìn)展,清華大學(xué)傳感芯片技術(shù)入榜(附全名單)

持續(xù)深耕 堅(jiān)守品質(zhì)|法法易榮獲2024年中國充電設(shè)施行業(yè)質(zhì)量金獎!

IDC發(fā)布2025年中國智能家居市場十大洞察報(bào)告

贛鋒鋰電斬獲2024年中國儲能鋰電池十大品牌

DEKRA德凱亮相2024年中國汽車流通行業(yè)年會

2024年中國折疊屏手機(jī)出貨量預(yù)計(jì)同比增52.4%

廣汽能源斬獲“2024中國充換電行業(yè)十大液冷超充樁品牌”獎項(xiàng)

2023年中國鋰電銅箔出貨量53.5萬噸,同比增長27%

2023年中國鋰電導(dǎo)電劑出貨同比增長24%

2023年中國通信儲能鋰電池企業(yè)出貨量排名TOP10

2023年中國鋰電池產(chǎn)業(yè)發(fā)展概覽

2023年中國電力儲能鋰電池企業(yè)出貨量TOP10

2024年中國新能源汽車產(chǎn)業(yè)發(fā)展十大趨勢

2023年中國鋰電池出貨量886GWh 中國鋰電產(chǎn)業(yè)邁入TWh時代

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論