2023年半導體企業相關收購案有哪些?

2023年半導體企業相關收購案有哪些?

冷年之中,步履不停,半導體仍是全球最活躍的行業!

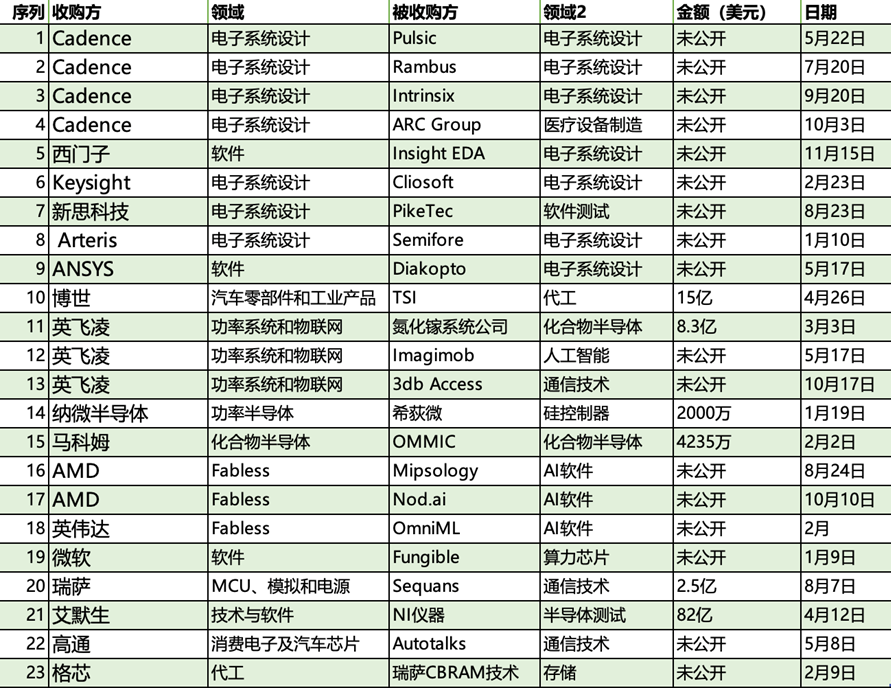

2023年,半導體市場的逆風周期仍未過去,企業收并購的腳步卻不曾停歇。根據公開的信息,《中國電子報》記者梳理了23樁半導體領域的國際收并購案例,發現2023年全球半導體領域的收并購案主要集中在AI、EDA、寬禁帶半導體等領域,呈現以下特點。

2023年部分半導體相關收購案

(中國電子報整理)

特點一:EDA領域收并購事件最集中

若以數量來看,2023年以EDA為代表的電子系統設計企業相關的收購最為活躍,且大多是對同領域或相鄰領域公司的橫向收購。EDA頭部企業Cadence一年之內收購了四家企業,其中三家是同樣從事電子系統設計的企業。新思科技、Keysight都有軟件企業納入麾下。當然,也有EDA企業被收購,比如Insight和Diakopto就分別被西門子和ANSYS兩家工程軟件公司收入囊中。EDA企業積極拓展,以橫向收購應對先進制程加劇芯片設計復雜程度的挑戰,成為2023年半導體收并購事件的主陣地。

收購原因1:先進制程加劇芯片設計復雜性

EDA企業普遍希望通過收購提升芯片設計的自動化體驗,以應對先進制程帶給布局、布線、檢測等主要設計流程的挑戰。

典型案例A:Keysight收購Cliosoft

Keysight收購Cliosoft,就是看中了Cliosoft的流程及數據管理功能。采用先進制程的芯片設計涉及更多、更復雜的IP模塊和數據,而Cliosoft等企業提供的管理工具,能夠幫助用戶構建高效的工作流程。

典型案例B:ANSYS收購Diakopto

ANSYS收購Diakopto是為了應對寄生效應問題。隨著芯片采用的工藝越來越先進,芯片設計布局中的寄生效應問題也日益復雜。基于收購,ANSYS希望在芯片設計的早期就檢測到寄生效應,并為工程師提供可行的解決方案,以提升芯片的可靠性并加快上市時間。

收購原因2:跟進熱門技術和熱點領域

EDA企業照例對熱門技術和熱點應用領域產生強大興趣。與時俱進,不被落后于時代是EDA企業“買買買”的不竭動力。

典型案例A:Cadence收購Pulsic

Cadence收購Pulsic的主要目標,是將人工智能引入芯片設計。雖然近年來芯片設計的自動化水平持續提升,但模擬電路的設計仍然對手動的布局、布線有著較高的依賴程度。Cadence等EDA企業和Pulsic、Astrus等芯片設計解決方案公司,都在基于智能化技術,提升模擬電路的布局效率。此前,Cadence推出了Virtuoso Studio解決方案,通過AI、云、2.5D/3D封裝等技術,支持客制化的芯片設計。Cadence希望本次收購,能夠將Pulsic的自動化技術融入Virtuoso Studio,利用AI降低模擬芯片的設計難度。

新思科技收購PikeTec,志在軟件定義汽車。隨著汽車電子電氣架構日漸復雜,由軟件、傳感器、計算、機電一體化構成的軟件定義系統也更加龐大,測試和驗證工作隨之增加。新思科技計劃將PikeTec的測試自動化工具和服務加入自身產品線,為汽車OEM提供更加全面的虛擬化和測試方案。

特點二:人工智能相關收并購“波及面”最大

人工智能的爆炸式發展,炸開的不僅是人工智能領域,也包括半導體行業。如果要為2023年不同應用領域、不同產業環節的半導體收購尋找一個“最大公約數”,人工智能是不二之選。因為人工智能這個“香餑餑”,發生了軟硬件企業之間的“跨界”收購,涉及英偉達、AMD、微軟等領軍科技企業,也受到產業界最高度的關注。

收購原因1:軟硬件協同

2023年,既有算力芯片企業收購軟件企業的案例,也有軟件企業收購算力芯片企業。目的都在于構建軟硬件一體化的AI解決方案,讓用戶能夠根據自身場景和需求便捷部署AI服務。

典型案例A:AMD收購兩家AI軟件企業

AMD收購了Mipsology和Nod.ai兩家AI軟件企業,以完善人工智能軟件堆棧,擴展軟件工具、數據庫和模型生態,使用戶能夠更簡捷地在AMD硬件部署和運行AI模型。

典型案例B:微軟收購DPU芯片企業

微軟作為OpenAI的主要投資者,已經將ChatGPT托管到自家云服務Azure上,并推動ChatGPT與搜索引擎Bing的整合。要支撐廣大用戶對于AI軟件、應用和工具的調用,就離不開強力的數據中心基礎設施。微軟收購的Fungible是一家DPU供應商,而DPU被譽為繼CPU、GPU之后數據中心的第三塊主力芯片,能夠讓計算更加靠近數據產生的地方,給CPU減負,從而提升系統的整體計算效率。目前亞馬遜、阿里云等云廠商都擁有了自研DPU,微軟選擇通過收購迎頭趕上,也反應了云廠商應對AIGC引爆的數據洪流時,將軟硬件耦合放在了重要位置。

收購原因2:搶灘邊緣AI

隨著模型壓縮技術的進步和邊緣設備算力的提升,AIGC正在向邊緣側下沉。由于邊緣設備不需要將敏感數據傳輸到云端或存儲在外部服務器,邊緣AI在隱私保護和節省成本等方面具有優勢。基于邊緣人工智能,開發者可以讓最終產品從機器學習中受益,且不必對用戶隱私、功耗、成本和實時性能等關鍵指標作出妥協。

典型案例A:英偉達收購OmniML

英偉達低調收購的OmniML主要提供機器學習應用微型化技術,能夠壓縮AI模型的體量,使模型在邊緣AI設備運行。目前,AIGC和大模型等AI最新業態,普遍以數據中心作為最主要的基礎設施。或許邊緣設備將成為AI的下一個戰場,讓AI乃至大模型的部分能力來到消費者身邊。

典型案例B:英飛凌收購Imagimob

英飛凌收購邊緣設備機器學習技術供應商Imagimob,是為了強化邊緣AI解決方案,在快速增長的邊緣 AI市場搶占先機。

在未來幾年內,人工智能和機器學習將大規模進入嵌入式應用,在保護用戶隱私的同時實現新的功能,并提升控制和能效水平。通過此次收購,英飛凌提升了在機器學習解決方案領域的影響力,并補充了人工智能產品線,讓機器學習算法能夠在最小型的MCU運行,為客戶創新提供支持。英飛凌希望讓每一位開發者——哪怕新手,都能輕松使用邊緣AI的工具并開發推理模型。

特點三:寬禁帶半導體相關收并購最值得期待

2023年,寬禁帶半導體領域迎來兩起大額收購——所謂“大額”,是指收購金額超過了被收購方主營的寬禁帶半導體的市場規模,或是該類寬禁帶半導體在某一領域的市場規模。這也折射出收購方對于寬禁帶半導體發展前景的信心。

典型案例A:英飛凌8.3億美元收購氮化鎵系統公司

在2022年氮化鎵市場規模約為1.8億美元的前提下,英飛凌斥資8.3億美元收購了氮化鎵系統公司,以構建包含硅、碳化硅和氮化鎵三種主要功率半導體技術的業務版圖。

英飛凌發言人Gregor Rodehueser(格雷戈爾·羅德霍瑟)向《中國電子報》記者表示,氮化鎵正在成為功率半導體的關鍵材料,與硅和碳化硅并列,將在未來幾年發揮更加重要的作用,特別是在移動充電、數據中心電源、住宅太陽能逆變器和電動汽車等應用中。英飛凌目前擁有約450名氮化鎵專家和350多個氮化鎵專利族,正在通過收購等措施鞏固在電源系統領域的領先地位,完善氮化鎵路線圖,并加快相關產品的上市。

博世收購TSI的主要目的是制造用于電動汽車的碳化硅芯片。根據市調機構數據,博世收購TSI的金額超過了2022年車用碳化硅功率器件的市場規模,展現了博世對于碳化硅市場需求的樂觀預期。博世計劃向TSI的羅斯維爾工廠注資超過15億美元,將TSI的半導體制造設施轉變為更先進的工藝,第一批基于8英寸碳化硅晶圓生產的芯片將于2026年下線。據博世測算,相比硅基芯片,碳化硅芯片的能源消耗最多可減少50%,安裝碳化硅功率器件的電動汽車在一次充電后的行駛里程(較安裝硅基功率器件的電動汽車)平均提升6%。

審核編輯:黃飛

-

英飛凌

+關注

關注

67文章

2212瀏覽量

138966 -

eda

+關注

關注

71文章

2785瀏覽量

173612 -

氮化鎵

+關注

關注

59文章

1646瀏覽量

116534 -

人工智能

+關注

關注

1794文章

47642瀏覽量

239625 -

寬禁帶半導體

+關注

關注

0文章

92瀏覽量

8106

原文標題:半導體企業為何逆勢“買買買”?

文章出處:【微信號:ICViews,微信公眾號:半導體產業縱橫】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2023年新上市35家半導體公司!7成上科創板,市值超百億有十多家

2023年半導體設備廠商業績解讀,逆勢增長,中國市場是重要支撐

Imagination:2025年強勢復蘇,邊緣AI、汽車帶給半導體IP廠商新動能

Roc Yang對2025年半導體市場的分析與展望

2025年半導體市場銷量有望超兩位數增長,AI成重要推動力

TI視角下的科技前沿:半導體產業新動向

大聯大沈維中:2025年半導體產業將步入上行周期,大聯大作好前瞻性布局

村田(中國)投資有限公司副總裁橋本武史:展望2025年半導體產業新趨勢

2024年半導體IPO:關鍵詞是什么?

中國半導體的鏡鑒之路

深迪半導體榮獲“2023-2024半導體行業/MEMS芯片創新引領企業”獎

2023年半導體行業收益超出預期,2024年預期增長24%

瑞薩電子宣布終止收購法國半導體企業Sequans

2023年的半導體并購,慘不忍睹

對2023年半導體銷量排名和市值的思考

工商網監

工商網監

評論