看 TOP 10半導體公司Q3 財報,找到了財富密碼

看 TOP 10半導體公司Q3 財報,找到了財富密碼

來源:半導體產業縱橫,謝謝

編輯:感知芯視界

11月3日,李斌發布全員信,明確表示將減少 10% 左右的崗位,具體調整會在 11 月完成。在全員信中,蔚來表示將合并重復建設的部門與崗位,變革低效的內部工作流程與分工,取消低效崗位,同時進行資源提效,推遲和削減3年內不能提升公司財務表現的項目投入。隨后,11月7日字節跳動旗下VR硬件業務PICO召開內部會議,PICO創始人兼CEO周宏偉宣布PICO將進行架構調整、縮減團隊規模。

臨近年底,科技大廠的裁員似乎給這個冬天一絲寒冷。隨著半導體大廠Q3財報相繼發布,年初產業人士所期待的“Q3回暖”是否真的如愿了呢?

半導體產業縱橫記者根據semiconductor intelligence 公布的2022年全球半導體公司排名(不包括晶圓代工廠)統計了十家半導體公司的Q3收入情況后發現,2023 年 Q3全球前十半導體公司僅三家實現同比增長,不過本次所統計的十家企業Q3都實現了業績的環比增長。

AI成為增長密碼

僅有三家半導體公司在2023 Q3同時實現了同比和環比的增長,而他們都與 AI 產業關系密切。

增長幅度最大,同時也是2023年最受關注的半導體企業是英偉達,2023年Q3這家公司實現了101%的同比增長。這顯然離不開AI大模型的爆發增長對英偉達顯卡的需求。同樣這或許也解釋了AMD所實現的增長,2023年Q3,AMD收入實現4%的同比增長,8%的環比增長。今年年初AMD與英特爾都表示下半年處理器市場有望回溫。雖然英特爾Q3營收同比仍有所下滑,但相對于Q2也增加了10%。根據三家處理器巨頭的預測,AI大模型對這一市場的帶動作用仍將持續。

實現同比環比雙增長的第三家半導體巨頭是博通。博通是蘋果iPhone 的主要零件制造商,然而因為目前iPhone 銷售正在下滑,所以博通業績增長與用于交換機芯片的產品關系密切。

同時博通也是連通巨型資料中心各個電腦的芯片制造商關鍵角色,博通表示,博通半導體事業的所有成本都和AI 設備有關,如果沒有AI 設備,業務將持平。整體而言,大型企業和通訊設備供應商采購減少,本季的成長仍將由AI 相關支出帶動。

在英偉達、AMD因為AI市場高歌猛進的時候,值得注意,對于AI芯片來說政策的變化正在成為影響市場的關鍵因素。隨著美國政府正在收緊對AI芯片的出口,以英偉達為代表的AI芯片企業將無法向外國自由出口最先進的產品。這一變量有可能在未來影響三巨頭的營收情況。

存儲企業:看好 AI 市場!

一些好的信號也出現在了存儲企業的數據中。雖然同比上看,三大存儲廠商依舊春風不再,但相對第二季度,三家大廠終于看到了一些曙光。其中SK 海力士環比增長最多達到 24%,三星則為 12%;美光環比增長 7%。

截至2023年9月30日的SK 海力士結合并收入為9.0662萬億韓元,營業虧損為1.7920萬億韓元,凈虧損為2.1847萬億韓元。2023財年第三季度營業虧損率為20%,凈虧損率為24%。雖然依舊虧損,但今年第一季度由盈轉虧的DRAM 業務實現了扭虧為盈。SK海力士對此表示:“面向AI的代表性存儲器HBM3、高容量DDR5 DRAM和高性能移動DRAM等主力產品的銷售勢頭良好,與上季度相比營業收入增長24%,營業損失減少38%。”與第二季度相比 DRAM出貨量增長了約20%,與此同時ASP也上升了約10%。NAND閃存在高容量移動端產品和固態硬盤(SSD)的出貨量有所增加。

另一家存儲巨頭三星電子 2023 年Q3半導體業務(DS)收入為16.44萬億韓元,其中,存儲芯片業務收入為10.53萬億韓元,同比下滑30.86%,環比提升17.39%。三星半導體業務仍陷虧損之中,三季度錄得3.75萬億韓元營業虧損,較二季度的4.36萬億韓元有所收窄。第三季度,三星DRAM出貨量環比增長約10%,均價增長約4%~6%。NAND出貨量環比減少1%~3%,均價提升1%~3%。三星方面同樣看好 AI 對存儲產品的帶動,三星計劃2024年將其HBM(高帶寬內存)產能較2023年提升2.5倍,以維持業內最大的HBM供應能力。三星還稱,與關鍵客戶就上述產能增幅規劃的供應談判已經完成。

從倆家韓國企業的數據來看,雖然 NAND 出貨量尚未完全恢復,但 DRAM 市場的銷量已經肉眼可見的提高。

美光本季度營收40.1億美元,凈虧損為14.3億美元,環比增長24.58%,虧損幅度較上季度減少。分產品來看,美光DRAM產品單季營收28億美元,環比增長3%,位元出貨量環比增長10多個百分點,ASP環比下降高個位數百分比;NAND產品單季營收為12億美元,環比增長19%,位元出貨量環比增長超40%,ASP環比下滑十幾個百分點。相對來說美光在 HBM 產品的布局比兩家韓國企業更晚,為了趕上 AI 的風潮美光選擇降價搶市場。可以看到在出貨量增加的同時,美光的 DRAM 和 NAND產品的ASP 都有所下滑。

英特爾新一代消費型筆電平臺 Meteor Lake 預計第四季度問世,搭載的 DRAM 便是由 DDR4 升級為 DDR5。業界指出,英特爾的新平臺也宣告著 DDR5 時代終于來臨,有望帶來新一波 DRAM 采購潮。在未來 AI 計算數據量大增的情況下,更高傳輸速度、更高容量搭載量的 DDR5 DRAM 將有望全面成為 PC、筆電及服務器的新主流。如今,全球 DRAM 三巨頭美光、三星、SK 海力士均展開籌備,計劃在第四季度全面拉高 DDR5 產能。

消費電子:無供暖,自取暖

消費電子市場的頹廢似乎仍在蔓延。作為消費電子市場的風向標之一,蘋果公布的2023年 Q3 數據似乎依舊沒有回暖的跡象。2023年第三季度,蘋果總營收達895億美元,季度凈利潤為230億美元,作為對比,去年同期蘋果總營收為901億美元,季度凈利潤為207億美元。這樣的數據反應了手機市場的低迷,整個手機市場消費需求減弱,讓作為產業鏈上游的高通和聯發科都賣不動貨。

高通發布了截至2023年9月24日的2023財年第四財季和年度業績。第四財季,公司實現營收86.7億美元,較去年同期的113.9億美元下降了24%;凈利潤為14.89億美元,同比下降48%。2023財年的營收為358.20億美元,較去年同期下降19%,凈利潤為72.32億美元,同比下降44%。高通表示,其估計2023年消費者對智能手機的需求將比2022年下降中高個位數百分比,而需求下降的主要原因是宏觀環境疲軟所致。值得一提的是高通的汽車業務算是一個亮點,但體量太小,不足以扭轉高通整體業績表現。在財報中,高通也援引行業數據展現汽車業務前景。據分析師數據,預計2030年生產的新車將有71%配備嵌入式蜂窩連接,其中71%的車將配備5G連接。而2023年,新生產的車輛將有63%配備嵌入式蜂窩連接。

聯發科2023 年第三季度營業收入凈額為 1100.98 億元新臺幣,環比增長 12.2%,同比減少 22.6%。聯發科第三季度營業毛利為 521.92 億元新臺幣,環比增加 11.9%,同比減少 25.5%;毛利率為 47.4%,較前季減少 0.1 個百分點,較去年同期減少 1.9 個百分點。聯發科第三季度凈利潤 184.8 億元新臺幣,同比下降 40%,預估 167.9 億元臺幣。聯發科表示,第三季度營收較前季增加,主要因部分客戶回補庫存。第三季度營收較去年同期減少,主要因終端需求下降。

前文所說,在 AI 成為了業績增長的密碼。因此高通與聯發科也宣布要在 AI 賽道發力。高通發力 AI 的方式是在PC 芯片上。高通發布了最新的PC芯片——驍龍X Elite,這是基于高通自研Oryon CPU打造的PC芯片,從披露的性能數據來看,這款CPU已經超過了基于ARM的蘋果M2 Max以及基于X86的i9-13980HX。驍龍X Elite支持在PC終端運行超過130億參數的生成式模型,而無需云端資源。而第三代驍龍8能夠支持在手機終端運行100億參數的模型。在幾個月前,這些還只能在數據中心里實現。據高通公司總裁兼CEO安蒙介紹,無論是面向PC的驍龍X Elite還是面向手機的第三代驍龍8,都是高通專為生成式AI而打造。

安蒙說,“我們已經進入了生成式AI的新時代,它帶來的變革,將會是前所未有的變化。它會改變我們使用終端的想法和創新,改變我們創新的方式,改變我們搜索以及與終端互動的方式。”

聯發科則依舊聚焦于手機賽道。11 月,聯發科發布天璣9300旗艦5G生成式AI移動芯片,璣9300集成聯發科第七代AI處理器APU 790,為生成式AI而設計,其性能和能效得到顯著提升,整數運算和浮點運算的性能是前一代的2倍,功耗降低了45%。天璣9300支持終端運行10億、70億、130億、最高可達330億參數的AI大語言模型,可提供在端側生成式AI、游戲、影像等方面旗艦新體驗。在天璣 9300 的發布會上,聯發科也表示看好邊緣AI計算與混合式AI計算技術推動生成式AI創新應用的普及。

結語

2023 年就要過去,那些年初的美好期望似乎并非全部實現。不過這一年,市場也看到了新的刺激帶來的希望。總而言之,在下行的市場中沒有人坐以待斃。

*免責聲明:本文版權歸原作者所有,本文所用圖片、文字如涉及作品版權,請第一時間聯系我們刪除。本平臺旨在提供行業資訊,僅代表作者觀點,不代表感知芯視界立場。

今日內容就到這里啦,如果有任何問題,或者想要獲取更多行業干貨研報,可以私信我或者留言

審核編輯 黃宇

-

半導體

+關注

關注

334文章

27690瀏覽量

221651 -

AI

+關注

關注

87文章

31490瀏覽量

269982 -

半導體公司

+關注

關注

0文章

26瀏覽量

7776

發布評論請先 登錄

相關推薦

ADI財報超預期,半導體行業正處于復蘇開端

Q1半導體設備廠商財報,GAA和HBM成為最大增長點

揚杰科技登榜“2024中國半導體企業TOP100”

小米集團公布2024年Q3財報,業績創歷史新高

谷歌大量應用AI開發新產品,Q3財報亮眼

多家科技巨頭即將發布財報,英偉達第三財季預期營收再創新高

AI芯片驅動臺積電Q3財報亮眼!3nm和5nm營收飆漲,毛利率高達57.8%

江波龍榮登《財富》中國科技50強,成榜單中唯一半導體存儲品牌企業

芯和半導體榮登“2024中國TOP 10 EDA公司”榜

三大半導體巨頭爆雷!

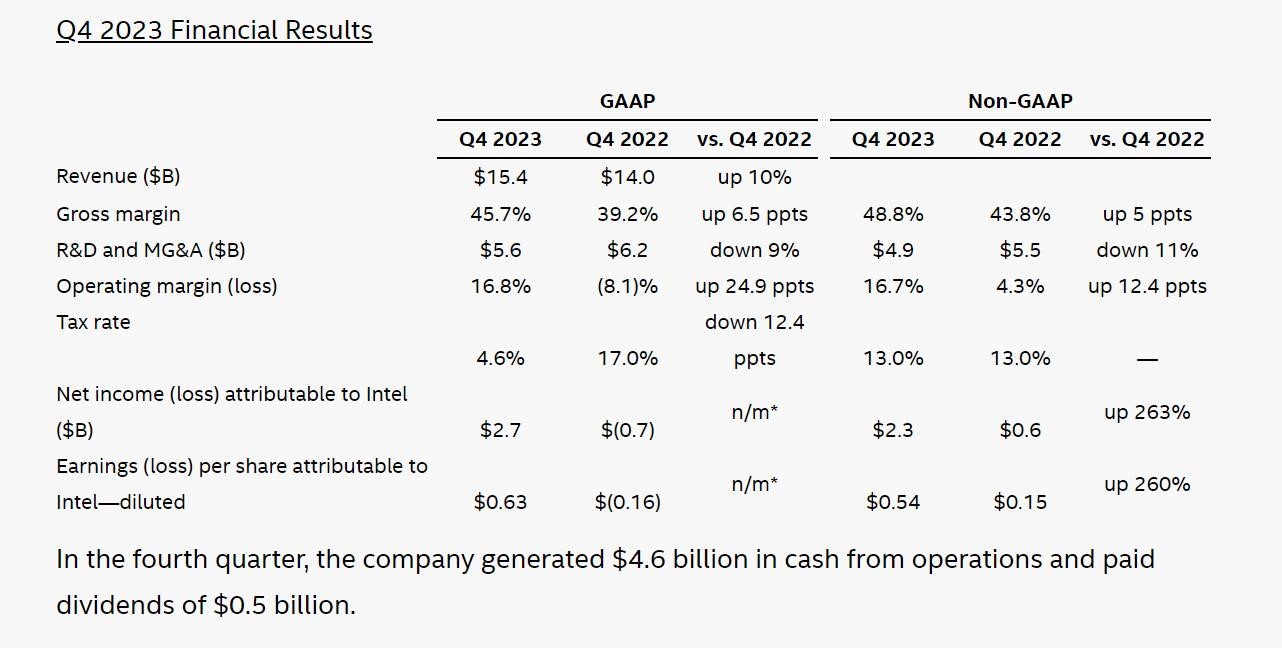

英特爾Q4財報營收大增10%,Q1展望遜于預期

工商網監

工商網監

評論